{kind=link}

Studentų Kreditų Refinansavimas: Galimybės ir Nauda Baigusiems Studijas

Baigus studijas, vienas iš didžiausių finansinių iššūkių, su kuriuo susiduria jauni specialistai, yra sukauptų studijų paskolų grąžinimas. Nors iš pradžių gali atrodyti, kad šios finansinės prievolės yra nepajudinamos, egzistuoja veiksmingas sprendimas – studentų paskolų refinansavimas. Šis procesas suteikia galimybę peržiūrėti ir pakeisti esamų paskolų sąlygas, pritaikant jas prie esamos finansinės padėties ir taip gerokai palengvinant mokslas ir kreditai grąžinimo naštą.

💡 Svarbiausios įžvalgos

- Refinansavimas gali sumažinti mėnesines įmokas ir bendrą mokamą sumą per ilgesnį laikotarpį.

- Tai puiki galimybė absolventams, siekiantiems optimizuoti savo finansus ir palengvinti paskolos grąžinimą.

- Svarbu įvertinti palūkanų normas, grąžinimo terminus ir galimus refinansavimo mokesčius.

- Išnagrinėkite skirtingų bankų ir Studijų fondo siūlomas refinansavimo programas, kad rastumėte geriausią variantą.

“Sėkmingas finansų valdymas po studijų prasideda nuo protingų sprendimų dėl esamų įsipareigojimų, o studijų paskolų refinansavimas dažnai yra vienas geriausių žingsnių link finansinės laisvės.”

— Darius Kazlauskas, Finansinių Įsipareigojimų Valdymo Specialistas

Šiame straipsnyje detaliai aptarsime, kas yra studijų kreditų refinansavimas, kam jis skirtas ir kokią naudą gali atnešti ką tik baigusiems arba jau kurį laiką dirbantiems absolventams. Gilinsimės į refinansavimo privalumus, paaiškinsime procesą žingsnis po žingsnio, apžvelgsime esančias galimybes ir padėsime išvengti dažniausių klaidų, kad jūsų finansinė kelionė po studijų būtų kuo sklandesnė ir sėkmingesnė.

Šiame straipsnyje

- → Studentų Kreditų Refinansavimas: Galimybės ir Nauda Baigusiems Studijas

- → Kas yra Studentų Kreditų Refinansavimas ir Kam Jis Skirtas?

- — Pagrindiniai Refinansavimo Tikslai:

- → Kodėl Verta Refinansuoti Studijų Kreditus? Privalumai Baigus Studijas

- — Finansinės Naudos:

- — Kiti Privalumai:

- → Refinansavimo Procesas: Žingsniai ir Reikalavimai

- — 1. Situacijos Įvertinimas ir Tikslo Nustatymas:

- — 2. Pasiūlymų Paieška ir Palyginimas:

- — 3. Paraiškos Teikimas ir Dokumentų Rinkimas:

- — 4. Pasiūlymo Priėmimas ir Paskolos Išmokėjimas:

- → Valstybės Garantuojamos Paskolos vs. Komercinių Bankų Siūlymai: Kur Kreiptis?

- — Valstybės Garantuojamos Paskolos:

- — Komercinių Bankų Siūlymai:

- → Dažniausiai Pasitaikančios Klaidos ir Kaip Jų Išvengti

- — 1. Neišsamus Tyrimas ir Pasiūlymų Nelyginimas:

- — 2. Ignoruojami Visi Mokesčiai:

- — 3. Per ilgas Grąžinimo Terminas:

- — 4. Nesugebėjimas Įvertinti Savo Mokumo:

- — 5. Neperskaityta Sutartis:

- → Refinansavimo Alternatyvos ir Kam Jos Tinka

- — 1. Paskolų Sujungimas (Konsolidavimas):

- — 2. Mokėjimo Atidėjimas (Deferment / Forbearance):

- — 3. Anksčiau Laiko Grąžinimas:

- — 4. Biudžeto Valdymas ir Išlaidų Mažinimas:

- → Išvados: Finansinė Laisvė po Studijų

Kas yra Studentų Kreditų Refinansavimas ir Kam Jis Skirtas?

Studentų kreditų refinansavimas – tai procesas, kurio metu esamos vienos ar kelių studijų paskolų sąlygos yra keičiamos į naują, dažniausiai palankesnę, paskolą. Iš esmės tai reiškia, kad jūs paimate naują paskolą, kad padengtumėte senąsias, tačiau su geresnėmis palūkanų normomis, ilgesniu grąžinimo terminu ar mažesne mėnesine įmoka. Svarbu paminėti, kad šis procesas skiriasi nuo kreditų sujungimo į vieną, nors dažnai jie eina koja kojon – refinansavimas sutelkiamas į vienos paskolos sąlygų keitimą, o sujungimas įvairias paskolas apjungia į vieną, siekiant bendro finansų optimizavimo.

Pagrindiniai Refinansavimo Tikslai:

- Sumažinti mėnesinę įmoką: Ilgesnis grąžinimo terminas arba mažesnės palūkanos gali sumažinti kas mėnesį mokamą sumą, atlaisvinant lėšas kitoms išlaidoms.

- Sumažinti bendrą sumą, kurią grąžinsite: Mažesnės palūkanos reiškia, kad per visą paskolos laikotarpį sumokėsite mažiau.

- Supaprastinti mokėjimus: Vietoj kelių skirtingų paskolų su skirtingais terminais ir datomis, turėsite tik vieną, vieno banko administruojamą paskolą.

- Pakeisti palūkanų normos tipą: Pereiti nuo kintamos prie fiksuotos palūkanų normos, arba atvirkščiai, priklausomai nuo rinkos tendencijų ir asmeninės rizikos tolerancijos.

Refinansavimas ypač aktualus absolventams, kurių finansinė padėtis pasikeitė po studijų: atsirado stabilus darbas, pagerėjo kredito istorija ar tiesiog pasikeitė rinkos palūkanų normos. Tai būdas pritaikyti paskolos sąlygas prie esamos gyvenimo situacijos ir pasiekti didesnę finansinę stabilumo.

Kodėl Verta Refinansuoti Studijų Kreditus? Privalumai Baigus Studijas

Baigus studijas ir pradėjus savarankišką finansinį gyvenimą, studijų kreditų našta gali atrodyti slegianti. Refinansavimas suteikia galimybę ne tik palengvinti šią naštą, bet ir žymiai pagerinti savo finansinę padėtį. Apsvarstykime pagrindinius privalumus, kodėl verta pagalvoti, kaip refinansuoti studiju paskola:

Finansinės Naudos:

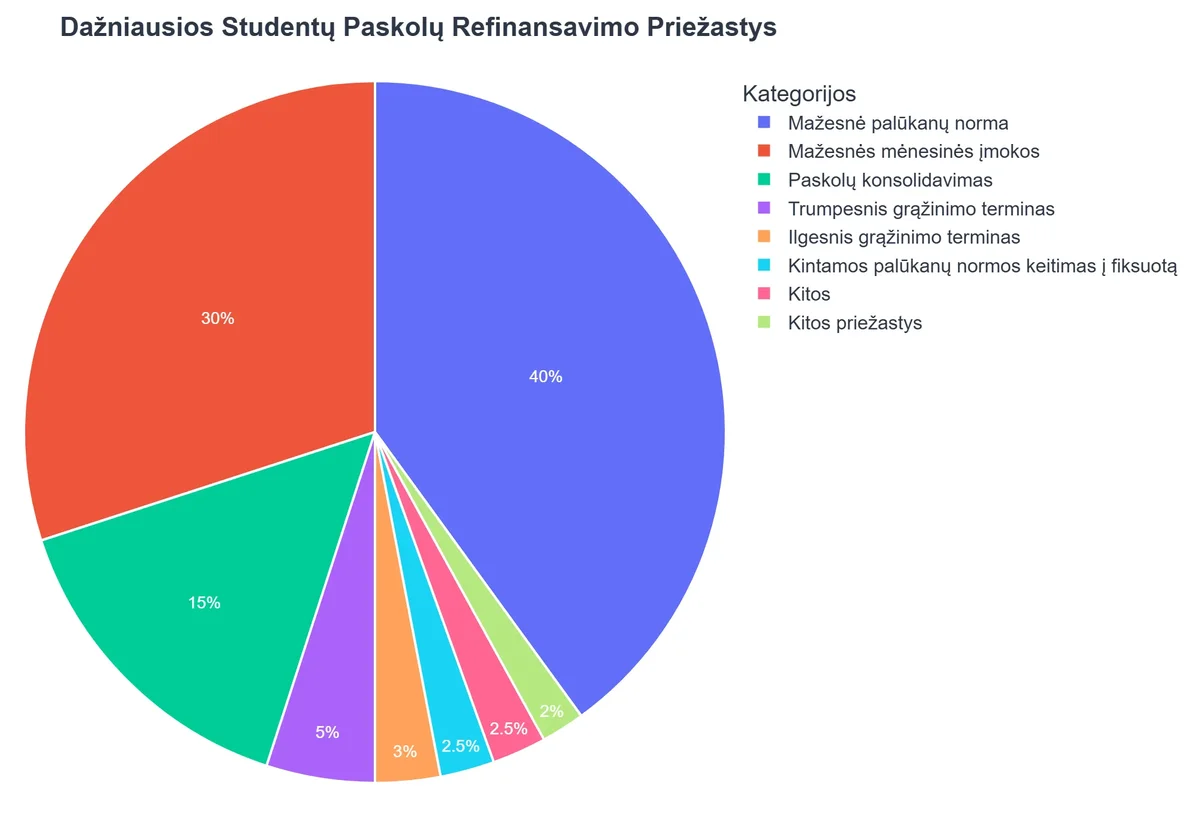

- Mažesnės palūkanų normos: Tai bene svarbiausias refinansavimo privalumas. Jei nuo paskolos gavimo momento jūsų kredito reitingas pagerėjo, arba rinkoje sumažėjo palūkanų normos, galite gauti paskolos studentams palankesnemis salygomis. Tai tiesiogiai sumažina bendrą grąžinamą sumą.

- Mažesnės mėnesinės įmokos: Ilginant paskolos grąžinimo terminą arba gaunant mažesnes palūkanas, jūsų mėnesinė įmoka sumažėja. Tai atlaisvina lėšas kitoms išlaidoms ar taupymui, gerina jūsų grynųjų pinigų srautą ir suteikia daugiau finansinio lankstumo.

- Supaprastintas valdymas: Jei turite kelias studijų paskolas iš skirtingų šaltinių (pvz., valstybes garantuojamos paskolos ir komercinės bankų paskolos), refinansavimas leidžia sujungti jas į vieną paskolą su vienu mokėjimu. Tai supaprastina finansų valdymą ir sumažina praleistų mokėjimų riziką.

Kiti Privalumai:

- Geresnės sąlygos: Be palūkanų normos ir termino, galite derėtis dėl lankstesnių mokėjimo atidėjimo (deferment) ar atidėjimo (forbearance) sąlygų, mokesčių ir kitų detalių.

- Kredito istorijos gerinimas: Atsakingai mokant refinansuotą paskolą, gerėja jūsų kredito istorija ir reitingas, kas bus naudinga ateityje kreipiantis dėl kitų paskolų (pvz., būsto).

- Psichologinė ramybė: Žinojimas, kad turite aiškų planą, kaip efektyviai valdyti savo studijų skolas, sumažina stresą ir suteikia finansinę ramybę.

Svarbu atidžiai įvertinti visas sąlygas ir skaičiuoti, ar refinansavimas iš tiesų atneš norimą naudą, atsižvelgiant į naujus mokesčius ar ilgesnį grąžinimo terminą, kuris gali padidinti bendrą sumokėtą sumą, nepaisant mažesnės mėnesinės įmokos.

Refinansavimo Procesas: Žingsniai ir Reikalavimai

Nusprendus refinansuoti studijų paskolą, svarbu žinoti, kokių žingsnių imtis ir kokius reikalavimus teks atitikti. Nors kiekvienas kreditorius turi savo specifiką, bendrasis procesas yra panašus.

1. Situacijos Įvertinimas ir Tikslo Nustatymas:

- Peržiūrėkite esamas paskolas: Surinkite visą informaciją apie turimas studijų paskolas: kreditorius, likusią sumą, palūkanų normas (fiksuotas ar kintamas), mėnesinę įmoką, likusį grąžinimo terminą.

- Nustatykite tikslą: Ar norite sumažinti mėnesinę įmoką, ar sutaupyti pinigų ilguoju laikotarpiu, o gal supaprastinti mokėjimus? Šis tikslas padės pasirinkti tinkamiausią refinansavimo pasiūlymą.

- Patikrinkite savo kredito istoriją: Geras kredito reitingas yra raktas į geresnes palūkanų normas. Prieš kreipdamiesi, pasitikrinkite savo kredito ataskaitą ir įvertinkite, ar nėra klaidų.

2. Pasiūlymų Paieška ir Palyginimas:

- Kreipkitės į įvairius kreditorius: Palyginkite pasiūlymus iš kelių bankų ar kitų finansų institucijų. Neapsiribokite vienu šaltiniu. Tai leis jums rasti paskolos refinansavimas analize, geriausiai atitinkančią jūsų poreikius.

- Atkreipkite dėmesį į detales: Lyginkite ne tik palūkanų normas, bet ir visus susijusius mokesčius (administravimo, sutarties sudarymo), grąžinimo terminus, galimybę mokėti lanksčiau (pvz., atidėjimas).

- Produkto integracija: Tarp siūlymų bus ne tik didieji bankai, bet ir specializuotos įstaigos, o jei kalba eina apie valstybės garantuojamas paskolas, svarbu apsvarstyti ir Studijų fondas galimybes, nors jie tiesiogiai refinansavimo paslaugų absolventams neteikia, tačiau yra valstybinės paskolų sistemos dalis, o jos refinansavimas atliekamas per komercinius bankus.

3. Paraiškos Teikimas ir Dokumentų Rinkimas:

- Užpildykite paraišką: Tai galima padaryti internetu arba banko skyriuje.

- Pateikite reikiamus dokumentus: Paprastai reikės asmens tapatybės dokumento, pajamų įrodymo (darbo sutartis, algalapiai), turimų studijų paskolų detalių.

- Kredito istorijos patikrinimas: Kreditorius atliks išsamų jūsų kredito istorijos patikrinimą.

4. Pasiūlymo Priėmimas ir Paskolos Išmokėjimas:

- Peržiūrėkite sutartį: Atidžiai perskaitykite visą naujos paskolos sutartį. Įsitikinkite, kad suprantate visas sąlygas.

- Pasirašykite sutartį: Jei esate patenkinti, pasirašykite dokumentus.

- Paskolos išmokėjimas: Naujasis kreditorius tiesiogiai pervers lėšas senosioms studijų paskoloms padengti. Jums nereikės nieko daryti su senaisiais kreditoriais.

Atminkite, kad svarbu kruopščiai įvertinti visas detales ir neskubėti priimti sprendimo. Tai ilgalaikis finansinis įsipareigojimas, todėl svarbu, kad jis būtų naudingas jums.

Valstybės Garantuojamos Paskolos vs. Komercinių Bankų Siūlymai: Kur Kreiptis?

Lietuvoje studijų paskolos yra skirstomos į valstybės garantuojamas ir komercinių bankų teikiamas paskolas. Šis skirtumas yra itin svarbus, kai kalbama apie studentu paskolu refinansavimas, nes kiekvienas tipas turi savo specifiką ir galimybes.

Valstybės Garantuojamos Paskolos:

Valstybės garantuojamos paskolos, teikiamos per Studijų fondą, yra skirtos padengti studijų kainą, gyvenimo išlaidas ar išvykas. Šių paskolų sąlygos dažnai yra palankesnės nei komercinių, su mažesnėmis palūkanomis ir ilgesniu grąžinimo terminu. Tačiau svarbu pabrėžti, kad pačios valstybės garantuojamos paskolos paprastai nėra tiesiogiai refinansuojamos kaip atskiras produktas kitų komercinių bankų. Jų sąlygas nustato švietimo ir mokslo institucijos, ir jos keičiamos rečiau.

Studentų Paskolų Refinansavimas: Privalumai ir Trūkumai

Privalumai

- ✔Mažesnės palūkanų normos ir bendri sutaupymai.

- ✔Supaprastintas mokėjimas (viena mėnesio įmoka vietoje kelių).

- ✔Galimybė pasirinkti palankesnius grąžinimo terminus.

Trūkumai

- ✖Prarandamos federalinių paskolų privilegijos ir apsaugos (pvz., pajamomis grindžiamas grąžinimas).

- ✖Reikalingas geras kredito reitingas ir stabilios pajamos.

- ✖Prailginus grąžinimo terminą, bendra sumokėtų palūkanų suma gali padidėti.

Nepaisant to, net jei turite valstybės garantuotą paskolą, refinansavimas gali būti aktualus, jei kartu turite ir kitų finansinių įsipareigojimų (pvz., vartojimo kreditų, greitųjų paskolų), kuriuos norite sujungti į vieną, įskaitant ir valstybės garantuotą paskolą, kad gautumėte geresnes bendras sąlygas.

Komercinių Bankų Siūlymai:

Šiandien bankai su studentų paskolų programomis yra pagrindiniai refinansavimo paslaugų teikėjai Lietuvoje. Jie siūlo specializuotas paskolos refinansavimas programas, pritaikytas būtent studentų kreditų grąžinimui. Verta kreiptis į šiuos bankus, jei siekiate:

- Mažesnių palūkanų: Jei nuo paskolos gavimo jūsų kredito istorija pagerėjo, arba rinkos palūkanos sumažėjo, komerciniai bankai gali pasiūlyti geresnes sąlygas.

- Lankstesnių terminų: Galite derėtis dėl ilgesnio grąžinimo termino, kuris sumažintų mėnesinę įmoką, arba trumpesnio, jei norite greičiau atsikratyti skolos.

- Visų paskolų sujungimo: Bankai gali pasiūlyti sujungti visas jūsų studijų (ir galbūt kitas) paskolas į vieną naują paskolą.

Pagrindiniai Komerciniai Bankai, Siūlantys Refinansavimą (Bendruoju atveju):

Lietuvoje dauguma didžiųjų komercinių bankų, tokių kaip Swedbank, SEB, Luminor ir kiti, siūlo paskolų refinansavimo paslaugas. Nors jie neturi specifinių „studentų paskolų refinansavimo” programų kaip atskiro produkto, jūs galite refinansuoti savo studijų paskolą kaip ir bet kurią kitą vartojimo paskolą, atitinkančią jų reikalavimus. Svarbu kreiptis tiesiogiai į bankus ir pasidomėti jų individualiais pasiūlymais, nes sąlygos gali skirtis priklausomai nuo jūsų kredito istorijos, pajamų ir kitų veiksnių.

Renkantis kur kreiptis, svarbu neapsiriboti tik vienu banku. Palyginkite bent 2-3 pasiūlymus. Taip pat nepamirškite, kad detalią informaciją apie paskolų refinansavimą Lietuvoje galite rasti ir bendruosiuose giduose.

Dažniausiai Pasitaikančios Klaidos ir Kaip Jų Išvengti

Nors studiju kreditu refinansavimas gali atrodyti kaip idealus sprendimas, yra keletas dažnų klaidų, kurių reikėtų vengti, kad procesas būtų iš tiesų naudingas ir nepakenktų jūsų finansinei ateičiai.

Kaip Eglė Sumažino Mėnesinę Paskolos Įmoką 30% ir Sutaupė Tūkstančius

❓Iššūkis

Baigusi studijas, Eglė susidūrė su didele studijų paskolų našta, kurios mėnesinės įmokos gerokai apribojo jos biudžetą ir galimybes kaupti lėšas ateičiai.

💡Sprendimas

Vadovaudamasi straipsnio patarimais apie studentų kreditų refinansavimą, Eglė peržiūrėjo savo esamas paskolas ir sėkmingai persiderėjo dėl naujų, palankesnių sąlygų, pakeisdama kintamą palūkanų normą į fiksuotą ir prailginsdama grąžinimo terminą.

🏆Rezultatas

Refinansavus paskolas, Eglės mėnesinė įmoka sumažėjo 30%, o per visą paskolos laikotarpį ji sutaupys daugiau nei 5 000 eurų palūkanų.

1. Neišsamus Tyrimas ir Pasiūlymų Nelyginimas:

- Klaida: Kreiptis tik į vieną banką arba priimti pirmą pasitaikiusį pasiūlymą.

- Patarimas: Visada palyginkite bent 2-3 skirtingų finansų institucijų pasiūlymus. Atidžiai peržiūrėkite ne tik palūkanų normas, bet ir visus papildomus mokesčius, grąžinimo terminus, galimybę atlikti išankstinį grąžinimą be baudų. Kiekvienas bankas siūlo skirtingas paskolos studentams palankesnemis salygomis, todėl svarbu rasti geriausią.

2. Ignoruojami Visi Mokesčiai:

- Klaida: Susikoncentruoti tik į palūkanų normą ir neatsižvelgti į kitus mokesčius (sutarties sudarymo, administravimo ir pan.).

- Patarimas: Apskaičiuokite bendrąją kredito kainą (BVKKMN – bendra vartojimo kredito kaina metine norma), kuri apima visas išlaidas. Kartais žemesnė palūkanų norma su dideliais papildomais mokesčiais gali reikšti didesnę bendrą kainą nei kiek aukštesnė palūkanų norma su minimaliais mokesčiais.

3. Per ilgas Grąžinimo Terminas:

- Klaida: Pasirinkti kuo ilgesnį grąžinimo terminą, kad tik sumažėtų mėnesinė įmoka.

- Patarimas: Nors ilgesnis terminas sumažina mėnesinę įmoką, jis beveik visada reiškia, kad ilgalaikėje perspektyvoje sumokėsite daugiau palūkanų. Stenkitės rasti optimalų balansą tarp mėnesinės įmokos ir bendros grąžinamos sumos. Įvertinkite savo biudžetą ir pasirinkite realistišką, bet ne per ilgą terminą.

4. Nesugebėjimas Įvertinti Savo Mokumo:

- Klaida: Pervertinti savo finansines galimybes ir pasiimti per didelę ar per brangią paskolą, kurią bus sunku grąžinti.

- Patarimas: Atlikite nuodugnų savo asmeninio biudžeto rizikos valdymą. Įvertinkite stabilias pajamas, nuolatines išlaidas ir įmokas už kitus kreditus. Biudžeto rizikos valdymas yra kritiškai svarbus siekiant išvengti finansinių problemų. Refinansuota paskola turi palengvinti, o ne apsunkinti jūsų finansinę situaciją.

5. Neperskaityta Sutartis:

- Klaida: Pasirašyti paskolos sutartį neatidžiai jos perskaičius.

- Patarimas: Visada atidžiai perskaitykite kiekvieną sutarties punktą. Jei ko nors nesuprantate, klauskite kreditoriaus. Tik taip išvengsite nemalonių staigmenų ateityje.

Atsižvelgdami į šias klaidas ir jų prevencijos patarimus, galėsite sėkmingiau refinansuoti savo studijų paskolą ir optimizuoti finansinę ateitį. Jei turite neigiamos kredito istorijos, verta pasidomėti ir refinansavimo galimybėmis esant prastai kredito istorijai.

Refinansavimo Alternatyvos ir Kam Jos Tinka

Nors studijų kreditų refinansavimas yra populiarus ir efektyvus sprendimas, jis nėra vienintelis būdas tvarkytis su finansiniais įsipareigojimais. Egzistuoja keletas alternatyvų, kurios gali būti tinkamesnės tam tikroms situacijoms.

1. Paskolų Sujungimas (Konsolidavimas):

- Kas tai: Skirtingų tipų paskolų (studijų, vartojimo, kreditinių kortelių) sujungimas į vieną naują paskolą.

- Kam tinka: Asmenims, turintiems daug smulkių paskolų su skirtingomis palūkanomis ir grąžinimo terminais. Tai supaprastina mokėjimus ir gali sumažinti bendrą mėnesinę naštą. Refinansavimas dažnai yra konsolidacijos dalis, ypač kai kalbama apie greitu kreditu refinansavimas.

- Privalumai: Vienas mokėjimas, viena palūkanų norma, geresnis finansų valdymas.

- Trūkumai: Gali pailgėti grąžinimo terminas, padidėti bendra sumokėta suma, jei gaunama prastesnė palūkanų norma nei kai kurių sujungiamų paskolų. Daugiau apie tai skaitykite: Kreditų Sujungimas į Vieną: Refinansavimo Privalumai ir Kaip Tai Padaryti.

2. Mokėjimo Atidėjimas (Deferment / Forbearance):

- Kas tai: Laikinas mokėjimų sustabdymas arba sumažinimas.

- Kam tinka: Tiems, kurie susiduria su laikinais finansiniais sunkumais (pvz., nedarbas, liga, tolimesnės studijos). Valstybės garantuojamoms paskoloms dažnai yra numatytos atidėjimo galimybės.

- Privalumai: Palengvina finansinę naštą krizės metu, padeda išvengti nemokumo ir kredito istorijos pablogėjimo.

- Trūkumai: Palūkanos gali kauptis ir didinti bendrą skolos sumą. Tai nėra ilgalaikis sprendimas, tik atidėjimas.

3. Anksčiau Laiko Grąžinimas:

- Kas tai: Aktyvus papildomų įmokų atlikimas, siekiant kuo greičiau grąžinti paskolą.

- Kam tinka: Asmenims, kurių finansinė padėtis pagerėjo ir kurie nori greičiau atsikratyti skolos ir sutaupyti palūkanų.

- Privalumai: Sumažinama bendra sumokama palūkanų suma, skola padengiama greičiau, atsiranda finansinė laisvė.

- Trūkumai: Reikalingas didesnis pinigų srautas kas mėnesį, gali tekti apriboti kitas išlaidas.

4. Biudžeto Valdymas ir Išlaidų Mažinimas:

- Kas tai: Kruopštus asmeninio biudžeto planavimas ir nebūtinų išlaidų mažinimas.

- Kam tinka: Visiems, nepriklausomai nuo paskolų. Tai yra pagrindinis finansinio stabilumo principas.

- Privalumai: Padeda sutaupyti pinigų, kuriuos galima skirti paskoloms grąžinti ar taupyti, gerina finansinį raštingumą.

- Trūkumai: Reikalauja disciplinos ir įsipareigojimo.

Prieš priimant sprendimą, rekomenduojama įvertinti visas galimybes ir pasirinkti tą, kuri geriausiai atitinka jūsų individualią finansinę situaciją ir ilgalaikius tikslus. Kartais geriausias sprendimas yra šių alternatyvų ir refinansavimo derinys.

Rekomenduojamas vaizdo įrašas

Išvados: Finansinė Laisvė po Studijų

Studentų kreditų refinansavimas yra galingas įrankis, galintis kardinaliai pakeisti jūsų finansinę padėtį po studijų baigimo. Nors valstybes garantuojamos paskolos ir mokslas ir kreditai gali atrodyti kaip neišvengiama našta, tinkamai pritaikytas refinansavimas suteikia galimybę gauti paskolos studentams palankesnemis salygomis, sumažinti mėnesines įmokas ir bendrą sumokamą sumą, taip pat supaprastinti finansų valdymą. Tai yra esminis žingsnis link finansinės laisvės ir stabilumo.

Atminkite, kad sėkmingas refinansavimas reikalauja kruopštaus pasiruošimo: nuo esamų paskolų sąlygų analizės, savo kredito istorijos įvertinimo iki skirtingų bankai su studentų paskolų programomis siūlomų pasiūlymų palyginimo. Būkite atidūs detalėms, perskaitykite kiekvieną sutarties punktą ir nebijokite klausti, jei kas nors neaišku. Naudojantis tokių institucijų kaip Studijų fondas teikiamomis galimybėmis ir komercinių bankų lankstumu, galite rasti sprendimą, kuris geriausiai atitiks jūsų individualius poreikius.

Nepamirškite, kad finansinė atsakomybė yra nuolatinis procesas. Reguliariai peržiūrėkite savo biudžetą, stebėkite rinkos tendencijas ir, jei reikia, ieškokite papildomų galimybių optimizuoti savo finansus. Kaip refinansuoti studiju paskola – tai ne tik apie skolos sumažinimą, bet ir apie investiciją į savo ateitį, užtikrinant ramesnį ir finansiškai stabilesnį gyvenimą po studijų.

Dažniausiai užduodami klausimai

Kas yra studentų paskolų refinansavimas?

Tai procesas, kai esama studijų paskola pakeičiama nauja paskola, dažnai su geresnėmis sąlygomis, žemesnėmis palūkanomis ar ilgesniu grąžinimo terminu, siekiant palengvinti finansinę naštą.

Kam labiausiai tinka studijų paskolų refinansavimas?

Refinansavimas labiausiai tinka asmenims, baigusiems studijas, turintiems stabilias pajamas ir gerą kredito istoriją, kurie nori sumažinti mėnesines įmokas arba bendras išlaidas už paskolą.

Ar galima refinansuoti valstybės garantuojamas studijų paskolas?

Taip, valstybės garantuojamas paskolas galima refinansuoti, tačiau svarbu įvertinti, ar nauja paskola nepraras valstybės garantijos teikiamų privalumų, pavyzdžiui, galimybės atidėti grąžinimą sunkmečiu.

Kokie yra pagrindiniai refinansavimo privalumai?

Pagrindiniai privalumai yra mažesnės mėnesinės įmokos, sumažintos bendros palūkanų išlaidos, supaprastintas paskolų valdymas (jei turite kelias paskolas) ir ilgesnis grąžinimo terminas, suteikiantis daugiau lankstumo.