{kind=link}

Šiandieniniame finansų pasaulyje išmanūs sprendimai padeda ne tik išspręsti esamas problemas, bet ir sutaupyti nemažas sumas. Vienas tokių sprendimų yra automobilio kredito refinansavimas. Tai puiki galimybė sumažinti mėnesines įmokas, sutrumpinti paskolos terminą arba tiesiog gauti palankesnes sąlygas, nei turite dabar. Šiame išsamiame gido straipsnyje mes gilinsimės į tai, kaip veikia automobilio paskolos refinansavimas, kam jis skirtas ir, svarbiausia, kaip juo pasinaudojus galima efektyviai sumažinti savo finansinę naštą ir sutaupyti pinigų.

💡 Svarbiausios įžvalgos

- Automobilio kredito refinansavimas leidžia sumažinti mėnesines įmokas ir/arba bendrą mokamą sumą.

- Svarbu atidžiai lyginti skirtingų kreditorių siūlomas palūkanų normas ir sąlygas.

- Refinansavimas tinka norintiems pagerinti savo finansinę padėtį ar esant palankesnėms rinkos sąlygoms.

- Įvertinkite visus su refinansavimu susijusius mokesčius ir galimus kaštus, kad užtikrintumėte realią naudą.

“Protingai valdomi finansai leidžia ne tik sumažinti dabartinę naštą, bet ir sukurti tvarią ateitį, o refinansavimas dažnai yra pirmasis žingsnis link šios laisvės.”

— Darius Kazlauskas, Finansinių Įsipareigojimų Valdymo Specialistas

Jei jaučiate, kad jūsų dabartinė automobilio paskola yra per brangi, sąlygos nepatogios, arba tiesiog norite gauti pigesnis automobilio kreditas, skaitykite toliau. Aptarsime visus svarbiausius aspektus, nuo tinkamo momento refinansavimui iki geriausių pasiūlymų paieškos.

Šiame straipsnyje

- → Kas yra Automobilio Kredito Refinansavimas ir Kam Jis Reikalingas?

- — Pagrindiniai Refinansavimo Tikslai

- — Automobilio Kredito Refinansavimo Naudos Pavyzdys

- — Skirtumas tarp Paskolos Refinansavimo ir Naujos Paskolos

- → Kada Verta Apsvarstyti Automobilio Kredito Refinansavimą?

- — Sumažėjusios Palūkanų Normos

- — Pagerėjusi Kredito Istorija

- — Finansinės Situacijos Pasikeitimai

- — Esamos Paskolos Sąlygos

- → Kaip Veikia Automobilio Kredito Refinansavimas: Žingsnis po Žingsnio Gidas

- — 1. Esamos Paskolos Analizė

- — 2. Kredito Reitingo Įvertinimas

- — 3. Pasiūlymų Ieškojimas ir Palyginimas

- — 4. Paraiškos Teikimas ir Dokumentų Rinkimas

- — 5. Paskolos Patvirtinimas ir Senosios Padengimas

- → Kokias Sąlygas Siūlo Lietuvios Finansų Įstaigos?

- — Bankai vs. Kredito Unijos vs. Kreditų Teikėjai

- — Refinansavimo Pasiūlymai ir Sąlygos

- → Pagrindiniai Aspektai, į Kuriuos Reikia Atkreipti Dėmesį

- — Palūkanų Norma ir BVNK

- — Papildomi Mokesčiai

- — Paskolos Terminas

- — Automobilio Draudimas Refinansavus

- — Kredito Istorijos Įtaka

- → Automobilio Lizingo Refinansavimas: Ar Tai Įmanoma?

- → Išvada

Kas yra Automobilio Kredito Refinansavimas ir Kam Jis Reikalingas?

Automobilio kredito refinansavimas – tai procesas, kurio metu esama automobilio paskola yra pakeičiama nauja, dažniausiai palankesnėmis sąlygomis. Iš esmės, jūs pasiimate naują paskolą, kad padengtumėte senąją, taip optimizuodami savo finansus. Šis veiksmas yra ypač aktualus, kai rinkoje atsiranda geresnių pasiūlymų, ar pasikeičia jūsų asmeninė finansinė situacija.

Pagrindiniai Refinansavimo Tikslai

Pagrindiniai refinansavimo tikslai dažniausiai būna šie:

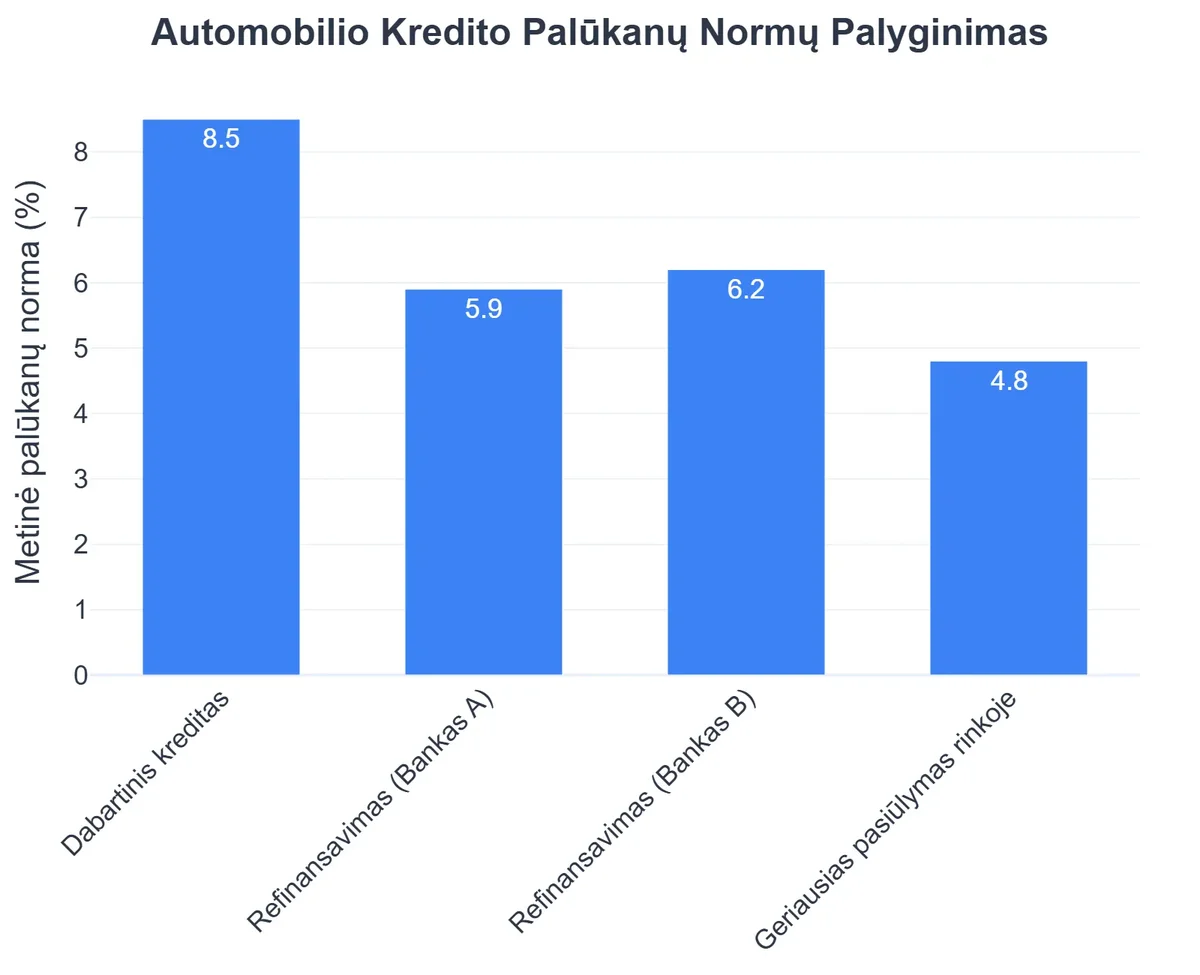

Automobilio Kredito Refinansavimo Naudos Pavyzdys

| Rodiklis | Prieš Refinansavimą | Po Refinansavimo |

|---|---|---|

| Kredito suma | 15 000 € | 15 000 € |

| Metinė palūkanų norma | 8.5% | 5.5% |

| Kredito laikotarpis | 60 mėn. | 60 mėn. |

| Mėnesio įmoka | 308.20 € | 287.40 € |

| Bendra sumokėta palūkanų suma | 3 492 € | 2 244 € |

- Sumažinti mėnesinę įmoką: Pailginant paskolos grąžinimo terminą arba gaunant mažesnę palūkanų normą, galima reikšmingai sumažinti kas mėnesį mokamą sumą, atlaisvinant lėšas kitoms reikmėms.

- Sumažinti bendrą permoką: Jei pavyksta gauti žymiai mažesnę palūkanų normą, net ir išlaikant tą patį ar trumpesnį terminą, bendra sumokama suma už paskolą gali gerokai sumažėti.

- Sutrumpinti paskolos terminą: Turint galimybę mokėti daugiau kas mėnesį, galima paimti naują paskolą su trumpesniu grąžinimo terminu, taip greičiau atsikratant finansinių įsipareigojimų ir galbūt sutaupant palūkanų.

- Pakeisti paskolos tipą: Pavyzdžiui, iš kintamų palūkanų normos paskolos pereiti prie fiksuotų, siekiant didesnio stabilumo ir prognozuojamumo.

- Konsoliduoti kelias paskolas: Nors pagrindinė tema yra automobilio kredito refinansavimas, kartais refinansuojant automobilio paskolą galima integruoti ir kitas smulkesnes paskolas, taip supaprastinant finansų valdymą. Daugiau apie bendrą paskolų refinansavimą galite sužinoti mūsų gida, tema Paskolų Refinansavimas Lietuvoje: Išsamus Gidas.

Skirtumas tarp Paskolos Refinansavimo ir Naujos Paskolos

Svarbu suprasti skirtumą. Kai refinansuojate, jūs neimate naujos paskolos naujam automobiliui. Jūs keičiate esamos paskolos sąlygas. Tai reiškia, kad jūs vis dar mokate už tą patį automobilį, bet su patobulintu finansiniu planu. Tai leidžia jums optimizuoti esamus įsipareigojimus, o ne prisiimti naujų.

Kada Verta Apsvarstyti Automobilio Kredito Refinansavimą?

Ne visada refinansavimas yra geriausias sprendimas. Tačiau yra tam tikri scenarijai, kada auto kredito refinansavimas gali būti ypač naudingas.

Sumažėjusios Palūkanų Normos

Finansų rinkos yra dinamiškos. Jei, paėmus paskolą, bendrosios palūkanų normos sumažėjo, tai yra puiki proga gauti refinansavimą su mažesnėmis palūkanomis. Net ir nedidelis palūkanų normos sumažėjimas, pavyzdžiui, 1-2 procentiniais punktais, per visą paskolos terminą gali reikšti šimtus ar net tūkstančius sutaupytų eurų.

Pagerėjusi Kredito Istorija

Paskolos paėmimo metu jūsų kredito istorija galėjo būti ne ideali, o tai galėjo lemti aukštesnes palūkanas. Jei nuo to laiko atsakingai vykdėte savo finansinius įsipareigojimus ir jūsų kredito reitingas pagerėjo, galite tikėtis žymiai geresnių sąlygų refinansuojant. Tai yra vienas iš esminių veiksnių, padedančių gauti automobilio paskolos refinansavimo sąlygos, kurios jums bus naudingesnės. Daugiau apie tai, kaip kredito istorija veikia refinansavimą, skaitykite Refinansavimas ir Kredito Istorija: Patarimai Kredito Balui Pagerinti.

Finansinės Situacijos Pasikeitimai

Gyvenime nutinka įvairių dalykų. Galbūt gavote paaukštinimą, padidėjo atlyginimas, ar sumažėjo kitų finansinių įsipareigojimų. Tokiu atveju galite norėti sutrumpinti paskolos terminą, mokant didesnes mėnesines įmokas, ir taip greičiau atsikratyti skolos. Priešingai, jei jūsų finansinė situacija pablogėjo (pvz., netekote darbo, padidėjo išlaidos), refinansavimas, pailginant terminą ir sumažinant mėnesinę įmoką, gali padėti išvengti finansinių sunkumų. Kredito unijų indėlis į tokias situacijas yra aptartas straipsnyje: Paskolų refinansavimas netekus darbo | Šeimos Kredito Unija.

Esamos Paskolos Sąlygos

Kai kurios paskolos turi nepalankias sąlygas, pavyzdžiui, didelius administracinius mokesčius, neaiškius papildomus mokesčius ar sudėtingą grąžinimo grafiką. Refinansavimas gali padėti pabėgti nuo tokių sąlygų ir pereiti prie skaidresnio ir patogesnio susitarimo. Taip pat, jei jūsų paskola buvo paimta su kintama palūkanų norma, ir baiminatės, kad ji gali kilti ateityje, refinansavimas į fiksuotų palūkanų normos paskolą suteiks jums ramybę ir stabilumą.

Kaip Veikia Automobilio Kredito Refinansavimas: Žingsnis po Žingsnio Gidas

Automobilio kredito refinansavimo procesas gali atrodyti sudėtingas, tačiau iš tiesų jis yra gana paprastas, jei žinote, ko tikėtis. Pateikiame išsamų žingsnis po žingsnio gidą, kuris padės jums naviguoti šiame procese.

1. Esamos Paskolos Analizė

Pirmasis žingsnis – kruopščiai išanalizuoti dabartinę automobilio paskolą. Išsiaiškinkite šiuos duomenis:

- Likutinė paskolos suma.

- Dabartinė palūkanų norma ir bendra metinė palūkanų norma (BVNK).

- Mėnesinės įmokos dydis.

- Likusios grąžinimo terminas.

- Ar yra baudos už išankstinį paskolos grąžinimą? Jei taip, kokios? Tai ypač svarbu, norint įvertinti refinansavimo naudą.

Ši informacija bus jūsų atspirties taškas, leidžiantis palyginti naujus pasiūlymus su esamomis sąlygomis ir įvertinti galimą sutaupymą.

2. Kredito Reitingo Įvertinimas

Prieš ieškant naujų pasiūlymų, patikrinkite savo kredito reitingą. Finansų įstaigos naudoja jūsų kredito istoriją ir balą, kad nustatytų palūkanų normą. Kuo geresnis jūsų kredito reitingas, tuo didesnė tikimybė gauti geresnes sąlygas. Daugelis kredito biurų Lietuvoje suteikia galimybę nemokamai patikrinti savo kredito istoriją. Jei jūsų kredito istorija nėra ideali, tačiau vis tiek norite refinansuoti, galbūt jums bus naudingas straipsnis Refinansavimas su Bloga Kredito Istorija: Ar Tai Įmanoma?.

3. Pasiūlymų Ieškojimas ir Palyginimas

Šis žingsnis yra esminis. Ieškokite pasiūlymų iš įvairių finansų įstaigų. Tai gali būti tradiciniai bankai, kredito unijos, pavyzdžiui, Šeimos Kredito Unija (apie ją daugiau galite rasti čia), ir internetiniai kredito teikėjai. Lietuvoje refinansavimo paslaugas siūlo įvairios įmonės. Pavyzdžiui, Mogo yra žinoma kaip finansavimo, įskaitant ir automobilio kredito, bendrovė, kuri kartais siūlo ir refinansavimo galimybes. Kitos įmonės, tokios kaip Kredito Pasaulis ir 123 Paskola, veikia kaip tarpininkai ar kredito teikėjai, galintys pasiūlyti įvairius finansavimo sprendimus, įskaitant ir refinansavimą. Rekomenduojame kreiptis į kelias skirtingas įstaigas, kad gautumėte kuo daugiau pasiūlymų. Palyginkite ne tik palūkanų normas, bet ir BVNK (bendra vartojimo kredito kainos metinė norma), papildomus mokesčius, grąžinimo terminus ir galimas baudas už išankstinį grąžinimą. Apie tai, kaip sutaupyti refinansuojant, rasite daugiau informacijos čia: Kaip Sutaupyti Refinansuojant Paskolą: Mokesčių Vengimas ir Patarimai.

Patarimas: Kai kurių įmonių tinklapiuose yra specialūs skaičiuotuvai, kurie padeda įvertinti potencialų sutaupymą. Pavyzdžiui, Finbee blogas taip pat aptaria paskolų refinansavimą ir galimus privalumus.

Automobilio Kredito Refinansavimas: Privalumai ir Trūkumai

Privalumai

- ✔Galimybė sumažinti mėnesines įmokas.

- ✔Mažesnės palūkanos ir bendra kredito kaina.

- ✔Lankstesnis grąžinimo terminas (pailginimas ar sutrumpinimas).

Trūkumai

- ✖Papildomi sutarties ar administravimo mokesčiai.

- ✖Gali laikinai paveikti kredito reitingą.

- ✖Prailginus terminą, bendra sumokėtų palūkanų suma gali išaugti.

- ✖Ne visada garantuojamos geresnės sąlygos ar kredito patvirtinimas.

4. Paraiškos Teikimas ir Dokumentų Rinkimas

Pasirinkus tinkamiausią pasiūlymą, teks pateikti paraišką. Tam reikės surinkti įvairius dokumentus, dažniausiai tai būna:

- Asmens tapatybės dokumentas.

- Pajamas patvirtinantys dokumentai (pvz., banko sąskaitos išrašai, darbo sutartis).

- Dabartinės automobilio paskolos sutartis ir išrašai.

- Automobilio registracijos dokumentai.

Finansų įstaiga įvertins jūsų mokumą ir kredito istoriją. Būkite pasirengę atsakyti į papildomus klausimus, susijusius su jūsų finansine padėtimi. Visą procesą žingsnis po žingsnio galite rasti mūsų gido straipsnyje: Paskolos Refinansavimas: Žingsnis po Žingsnio Gidas.

5. Paskolos Patvirtinimas ir Senosios Padengimas

Jei jūsų paraiška patvirtinama, finansų įstaiga, su kuria refinansuojate, perves pinigus tiesiai jūsų dabartinei paskolos teikėjai, padengdama senąją paskolą. Po to jūs pradėsite mokėti naująsias įmokas pagal naująją sutartį. Įsitikinkite, kad senoji paskola yra visiškai uždaryta ir neturite jokių likusių įsipareigojimų ar mokesčių.

Kokias Sąlygas Siūlo Lietuvios Finansų Įstaigos?

Lietuvos finansų rinkoje yra daugybė pasirinkimų tiems, kurie nori refinansuoti automobilio kreditą. Sąlygos skiriasi priklausomai nuo įstaigos tipo, jūsų kredito istorijos ir norimų refinansavimo sąlygų.

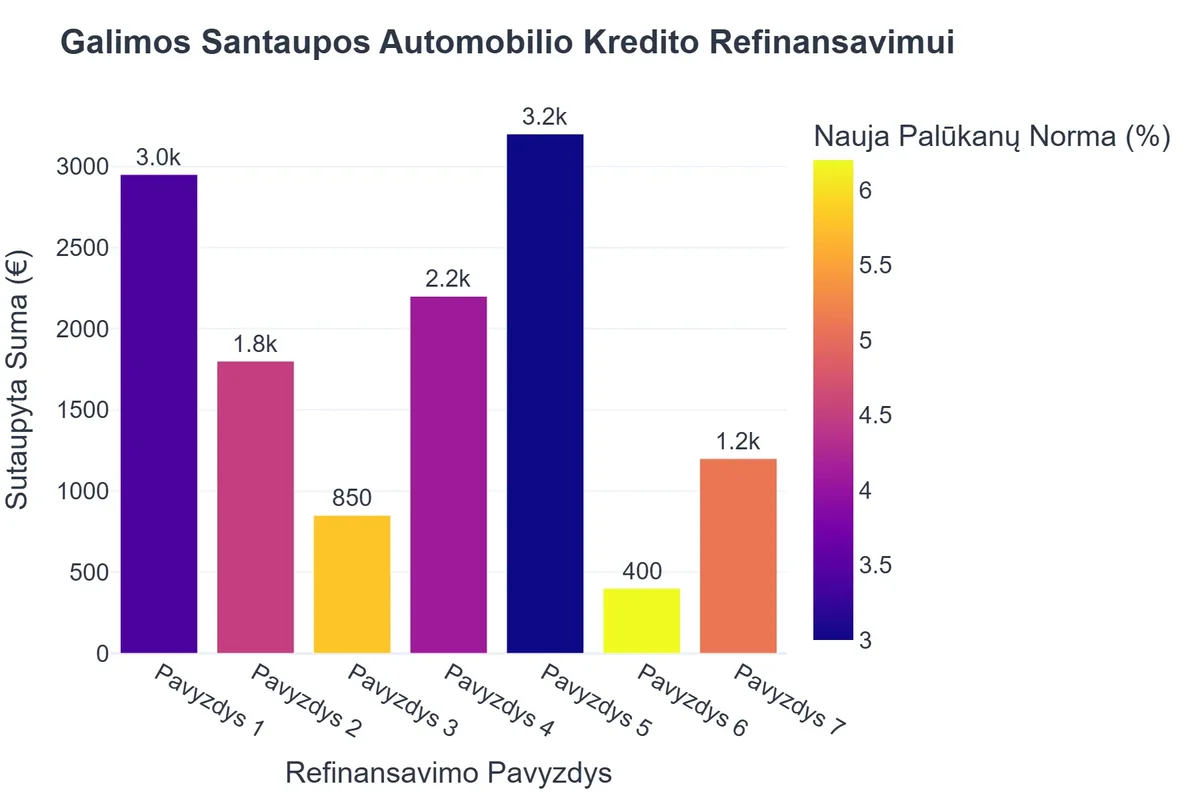

Kaip Lukas Sutaupė Virš 2500 Eurų Refinansuodamas Automobilio Kreditą

❓Iššūkis

Prieš dvejus metus Lukas įsigijo automobilį, tačiau jo paskolos sąlygos, ypač aukšta palūkanų norma, tapo nemenka finansine našta, apribojančia jo mėnesinį biudžetą.

💡Sprendimas

Vadovaudamasis straipsnio patarimais apie automobilio kredito refinansavimą, Lukas aktyviai ieškojo geresnių pasiūlymų. Jis palygino kelias refinansavimo galimybes ir pasirinko paskolą su žymiai mažesne palūkanų norma bei ilgesniu grąžinimo terminu.

🏆Rezultatas

Dėl refinansavimo, Luko mėnesinė įmoka sumažėjo 75 eurais, o bendra numatoma sutaupyta suma per likusį paskolos laikotarpį sudarys daugiau nei 2500 eurų.

Bankai vs. Kredito Unijos vs. Kreditų Teikėjai

- Bankai: Tradiciniai bankai dažnai siūlo stabiliausias ir žemiausias palūkanų normas, ypač turintiems puikią kredito istoriją. Tačiau jų reikalavimai gali būti griežtesni, o pats procesas – ilgesnis.

- Kredito Unijos: Kredito unijos (pvz., Šeimos Kredito Unija, kaip jau minėta) yra vietos bendruomenės valdomos finansų institucijos, kurios gali pasiūlyti lankstesnes sąlygas ir labiau individualizuotą požiūrį. Nors palūkanos gali būti šiek tiek aukštesnės nei bankuose, jos dažnai yra prieinamesnės platesniam žmonių ratui. Daugiau apie refinansavimą kredito unijose skaitykite: Refinansavimas Kredito Unijose: Alternatyva Bankams.

- Internetiniai Kreditų Teikėjai / P2P platformos: Tokie paslaugų teikėjai kaip Mogo, Kredito Pasaulis ir 123 Paskola yra žinomi dėl greitesnio paraiškų nagrinėjimo ir lankstesnių reikalavimų. Nors palūkanos gali būti aukštesnės nei bankuose, jie dažnai yra gera alternatyva tiems, kuriems reikia greito sprendimo arba kurie neatitinka griežtų bankų reikalavimų. Jie taip pat gali pasiūlyti platų auto kredito refinansavimo pasirinkimų spektrą, įskaitant ir tas, kurios skirtos specifinėms situacijoms.

Refinansavimo Pasiūlymai ir Sąlygos

Kai ieškote automobilio paskolos refinansavimo sąlygų, atkreipkite dėmesį į šiuos pagrindinius elementus:

- Palūkanų norma: Tai pagrindinis veiksnys, lemiantis bendrą permoką. Palyginkite fiksuotas ir kintamas palūkanų normas.

- Paskolos terminas: Kuo ilgesnis terminas, tuo mažesnė mėnesinė įmoka, bet didesnė bendra permoka. Ir atvirkščiai.

- Mokesčiai: Atkreipkite dėmesį į sutarties sudarymo mokesčius, administravimo mokesčius ar kitus paslėptus mokesčius.

- Sankcijos už išankstinį grąžinimą: Įsitikinkite, kad nauja paskola neturės didelių baudų, jei nuspręsite ją grąžinti anksčiau.

- Galimybė refinansuoti lizingą: Kai kurie teikėjai siūlo ir auto lizingo refinansavimas paslaugas, tačiau tai yra šiek tiek kitoks procesas, nei standartinio kredito refinansavimas.

Pagrindiniai Aspektai, į Kuriuos Reikia Atkreipti Dėmesį

Siekdami užtikrinti, kad refinansavimas būtų jums naudingas, atkreipkite dėmesį į šiuos esminius aspektus:

Palūkanų Norma ir BVNK

Neapsigaukite vien matydami mažą palūkanų normą. Visada vertinkite Bendrą Vartojimo Kredito Kainos Metinę Normą (BVNK), kuri atspindi visas su paskola susijusias išlaidas – ne tik palūkanas, bet ir įvairius mokesčius. Tai padės jums tiksliai nustatyti, kiek iš tiesų kainuos pigesnis automobilio kreditas.

Papildomi Mokesčiai

Atidžiai perskaitykite sutarties sąlygas dėl papildomų mokesčių. Tai gali būti paraiškos nagrinėjimo mokestis, sutarties sudarymo mokestis, sąskaitos tvarkymo mokestis ar net pradinės įmokos mokestis. Kai kurie paslaugų teikėjai reklamuoja „nulio mokesčių“ refinansavimą, tačiau visada patikrinkite, ar nėra paslėptų išlaidų.

Paskolos Terminas

Jei pailginsite paskolos terminą, mėnesinė įmoka sumažės, tačiau bendra sumokėta palūkanų suma gali išaugti. Priešingu atveju, sutrumpinus terminą, mėnesinė įmoka padidės, bet sutaupysite bendrų palūkanų. Raskite optimalų balansą tarp mėnesinės naštos ir bendro sutaupymo, atsižvelgdami į savo finansines galimybes ir tikslus, kaip sutaupyti automobiliui.

Automobilio Draudimas Refinansavus

Svarbu patikrinti, kaip automobilio refinansavimas paveiks jūsų automobilio draudimą. Kai kurios finansų įstaigos gali reikalauti kasko draudimo refinansuoto automobilio atveju, jei jo anksčiau neturėjote. Be to, pakeitus kreditorių, gali tekti atnaujinti draudimo polisą, nurodant naują lizingo ar kredito davėjo pavadinimą kaip naudos gavėją. Pasidomėkite, ar naujas kreditorius nepakeis draudimo sąlygų ar reikalavimų, ir įvertinkite galimas papildomas draudimo išlaidas. Tai yra svarbus aspektas bendroje finansinės naudos analizėje.

Kredito Istorijos Įtaka

Nors pagerėjusi kredito istorija padeda gauti geresnes sąlygas, pats refinansavimo prašymas gali laikinai sumažinti jūsų kredito balą dėl „kieto“ užklausos (hard inquiry). Tačiau, jei refinansavimas padeda jums sumažinti įsipareigojimus ir laiku mokėti įmokas, ilgainiui jūsų kredito balas pagerės. Svarbu išlaikyti gerą mokėjimo istoriją ir po refinansavimo. Apie tai, kaip refinansavimas ir jūsų kredito reitingas yra susiję, skaitykite čia: Refinansavimas ir Jūsų Kredito Reitingas: Geresnių Sąlygų Raktas.

Automobilio Lizingo Refinansavimas: Ar Tai Įmanoma?

Nors pagrindinė straipsnio tema yra automobilio kredito refinansavimas, svarbu aptarti ir auto lizingo refinansavimas galimybes. Lizingas ir kreditas yra du skirtingi finansavimo modeliai, ir jų refinansavimo principai taip pat skiriasi.

Automobilio kreditas reiškia, kad jūs esate automobilio savininkas nuo pat pradžių, o paskola yra skirta automobilio pirkimui. Refinansavimas tokiu atveju yra tiesiog esamos paskolos perėmimas į kitą finansų įstaigą ar su kitomis sąlygomis.

Automobilio lizingas, ypač finansinis lizingas, reiškia, kad lizingo bendrovė yra juridinė automobilio savininkė iki tol, kol sumokėsite visas įmokas ir galutinę likutinę vertę (jei tokia numatyta). Praktikoje auto lizingo refinansavimas yra sudėtingesnis ir rečiau pasitaikantis, tačiau įmanomas.

Kaip tai veikia:

- Lizingo sutarties nutraukimas ir naujas kreditas: Dažniausiai lizingo refinansavimas reiškia, kad jūs sumokate likusią lizingo sumą lizingo bendrovei (tai gali būti nauja paskola iš kitos finansų įstaigos) ir tada automobilio nuosavybės teisės pereina jums. Tuomet jūs tampate automobilio savininku ir turite paprastą automobilio paskolą, kurią jau galite refinansuoti, kaip aprašyta aukščiau.

- Lizingo sutarties perrašymas: Kai kuriais atvejais galima derėtis su esama lizingo bendrove dėl sąlygų pakeitimo, arba rasti kitą lizingo bendrovę, kuri perimtų jūsų lizingo sutartį. Tačiau tai pasitaiko rečiau ir priklauso nuo individualių lizingo bendrovės taisyklių.

Jei svarstote auto lizingo refinansavimą, būtinai pasitarkite su lizingo bendrove ir potencialiais kredito teikėjais. Įvertinkite visus mokesčius, susijusius su lizingo sutarties nutraukimu ir naujos paskolos sudarymu, kad įsitikintumėte, jog tai finansiškai naudinga.

Rekomenduojamas vaizdo įrašas

Išvada

Automobilio kredito refinansavimas yra galingas finansinis įrankis, galintis padėti žymiai sutaupyti ir pagerinti jūsų finansinę padėtį. Svarbiausia – nuodugniai išanalizuoti esamą situaciją, įvertinti savo kredito istoriją ir kruopščiai palyginti įvairių finansų įstaigų pasiūlymus.

Nepamirškite atkreipti dėmesį į visas smulkmenas: palūkanų normas, BVNK, papildomus mokesčius, paskolos terminą ir net automobilio draudimo niuansus. Bendraudami su tokiomis bendrovėmis kaip Mogo, Kredito Pasaulis ar 123 Paskola, ar kitomis tradicinėmis finansų institucijomis, galite rasti jums tinkamiausią sprendimą.

Su tinkamu planavimu ir atidumu, automobilio paskolos refinansavimas gali tapti jūsų keliu į pigesnis automobilio kreditas ir efektyvesnį finansų valdymą. Tad, jei jaučiate, kad jūsų dabartinė automobilio paskola yra našta, nedvejodami ištirkite refinansavimo galimybes – tai gali būti geriausias sprendimas jūsų piniginei!

Dažniausiai užduodami klausimai

Kas yra automobilio kredito refinansavimas?

Tai procesas, kai esama automobilio paskola pakeičiama nauja, dažnai su geresnėmis sąlygomis, pavyzdžiui, žemesnėmis palūkanomis ar ilgesniu grąžinimo terminu.

Kada verta refinansuoti automobilio kreditą?

Verta, jei finansų rinkoje atsirado geresnių palūkanų normų, pasikeitė Jūsų finansinė situacija, arba norite sumažinti mėnesines įmokas.

Ar refinansuojant keičiasi automobilio nuosavybės teisė?

Ne, automobilio nuosavybės teisė išlieka ta pati, keičiasi tik kreditorius ir paskolos sąlygos.

Kokie dokumentai reikalingi automobilio kredito refinansavimui?

Paprastai reikia asmens tapatybės dokumento, pajamų įrodymo ir esamos paskolos sutarties detalių.