{kind=link}

Nekilnojamojo Turto Refinansavimas: Privalumai ir Reikalavimai

Šiandieniniame kintančių finansų pasaulyje, lankstumas ir galimybė prisitaikyti prie besikeičiančių sąlygų yra raktas į stabilią asmeninę finansinę gerovę. Viena iš efektyviausių priemonių, leidžiančių optimizuoti turimus finansinius įsipareigojimus, yra nekilnojamojo turto refinansavimas. Tai ne tik būdas sumažinti mėnesines įmokas, bet ir galimybė pasiekti geresnes palūkanų normas, pakeisti paskolos sąlygas ar net gauti papildomų lėšų kitiems tikslams, įkeičiant turimą nekilnojamąjį turtą.

💡 Svarbiausios įžvalgos

- Nekilnojamojo turto refinansavimas gali padėti sumažinti mėnesio įmokas, pakeisti palūkanų normą ar gauti papildomų lėšų.

- Procesas apima paraiškos teikimą, turto vertinimą ir naujos sutarties sudarymą su banku.

- Reikalingi dokumentai dažniausiai yra asmens tapatybės, pajamų ir turto nuosavybės įrodymus patvirtinantys dokumentai.

- Prieš refinansuojant svarbu įvertinti visas išlaidas ir palyginti skirtingų bankų pasiūlymus.

“Sėkmingas nekilnojamojo turto refinansavimas yra ne tik palankesnė palūkanų norma, bet ir galimybė strategiškai pertvarkyti savo finansus ilgalaikiu periodu.”

— Darius Kazlauskas, Finansinių Įsipareigojimų Valdymo Specialistas

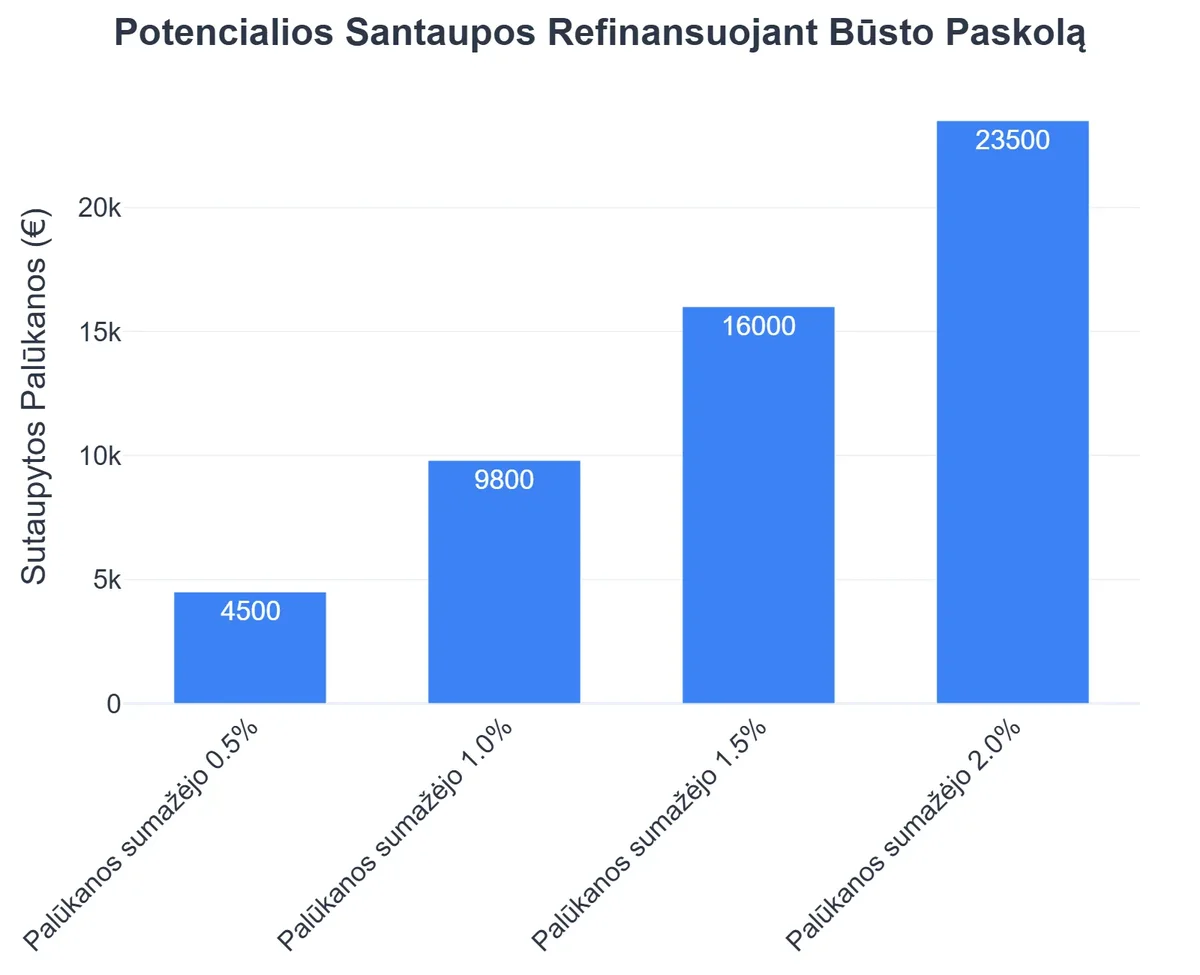

Nekilnojamojo Turto Refinansavimo Potenciali Nauda: Pavyzdys

| Rodiklis | Esama situacija (prieš refinansavimą) | Potenciali situacija (po refinansavimo) |

|---|---|---|

| Vidutinė metinė palūkanų norma | 5.5% – 6.5% | 3.0% – 4.5% |

| Mėnesinė paskolos įmoka (pvz.) | 650 EUR | 480 EUR |

| Potencialios palūkanų sutaupymai (per visą laikotarpį) | 0 EUR (nerefinansuojant) | Iki 15 000 – 30 000 EUR |

| Finansinė našta / Biudžeto lankstumas | Didelė / Ribotas | Sumažinta / Padidėjęs |

Šis išsamus gidas skirtas atsakyti į visus rūpimus klausimus apie nekilnojamojo turto refinansavimą Lietuvoje, apžvelgiant jo privalumus, keliamus reikalavimus, procesą ir dažniausiai pasitaikančias klaidas. Siekiame, kad perskaitę šį straipsnį, jaustumėtės visiškai pasirengę priimti informuotus finansinius sprendimus.

Šiame straipsnyje

- → Nekilnojamojo Turto Refinansavimas: Privalumai ir Reikalavimai

- — Nekilnojamojo Turto Refinansavimo Potenciali Nauda: Pavyzdys

- → Kodėl verta refinansuoti būsto paskolą su užstatu? Pagrindiniai privalumai

- → Pagrindiniai reikalavimai nekilnojamojo turto refinansavimui

- → Refinansavimo procesas žingsnis po žingsnio

- → Bankai ir kredito unijos: Kur ieškoti geriausių pasiūlymų?

- → Galimos rizikos ir kaip jų išvengti

- → Patarimai sėkmingam nekilnojamojo turto refinansavimui

- → Išvada

Kodėl verta refinansuoti būsto paskolą su užstatu? Pagrindiniai privalumai

Būsto paskolos refinansavimas su užstatu yra strateginis finansinis žingsnis, kuris gali suteikti reikšmingos naudos ilgalaikėje perspektyvoje. Tai ne tik galimybė optimizuoti turimus įsipareigojimus, bet ir prisitaikyti prie besikeičiančių rinkos sąlygų ar asmeninių poreikių.

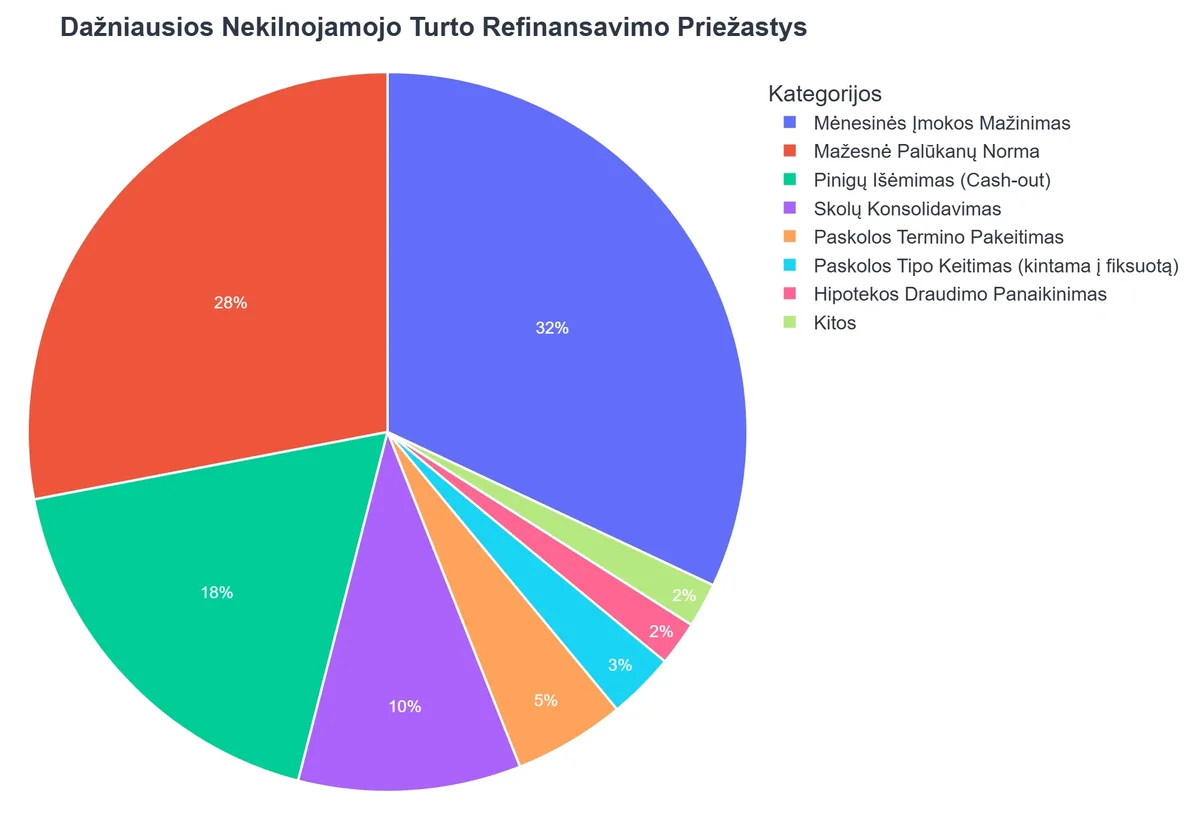

- Mažesnės palūkanos ir mėnesinės įmokos: Tai dažniausia ir akivaizdžiausia refinansavimo priežastis. Jei po paskolos paėmimo gerokai pagerėjo Jūsų kredito istorija, išaugo pajamos, arba rinkoje atsirado palankesnių pasiūlymų, galite persiderėti dėl mažesnių palūkanų normų. Tai tiesiogiai sumažins Jūsų mėnesines įmokas ir bendrą sumą, kurią grąžinsite per visą paskolos laikotarpį. Ypač aktualu tai tapo pastaraisiais metais, kai kintamųjų palūkanų normos stipriai svyravo.

- Ilgesnis grąžinimo terminas ir didesnis lankstumas: Refinansuodami galite prailginti paskolos grąžinimo terminą. Nors tai gali reikšti didesnę bendrą sumokamą palūkanų sumą ilguoju laikotarpiu, trumpuoju laikotarpiu tai leidžia ženkliai sumažinti mėnesines įmokas, palengvinant finansinę naštą ir padidinant lėšų, skirtų kitoms reikmėms, kiekį. Tai ypač naudinga laikotarpiais, kai Jūsų pajamos yra sumažėjusios arba atsiranda nenumatytų išlaidų.

- Papildomų lėšų gavimas: Jei Jūsų nekilnojamojo turto vertė išaugo arba esama paskola yra padengta tik iš dalies, refinansuodami galite pasiskolinti didesnę sumą nei Jums liko grąžinti. Gautos lėšos gali būti panaudotos įvairiems tikslams: remontui, kito nekilnojamojo turto įsigijimui, investicijoms ar net senų, brangesnių vartojimo paskolų padengimui. Tai efektyvus būdas panaudoti sukauptą nuosavo kapitalo vertę.

- Kelių paskolų sujungimas į vieną: Turint kelias skirtingas paskolas (būsto, vartojimo, automobilio lizingo ir kt.), jų valdymas gali būti sudėtingas ir brangus. Kelių paskolų refinansavimas su NT užstatu leidžia sujungti jas į vieną didesnę paskolą, dažniausiai su viena mažesne mėnesine įmoka ir, potencialiai, mažesne bendra palūkanų norma. Tai supaprastina finansų valdymą ir leidžia sutaupyti.

- Palūkanų tipo keitimas: Jei Jūsų paskola turi kintamąsias palūkanas, kurios staiga išaugo, galite refinansuoti į fiksuotų palūkanų paskolą, kad užsitikrintumėte stabilumą ir išvengtumėte ateities svyravimų. Arba atvirkščiai, jei manote, kad palūkanų normos kris, galite pereiti prie kintamųjų palūkanų. Daugiau apie bendrą paskolų refinansavimo naudą galite sužinoti mūsų išsamiame gide Paskolų Refinansavimas Lietuvoje: Išsamus Gidas.

Pagrindiniai reikalavimai nekilnojamojo turto refinansavimui

Kad ir kokie patrauklūs būtų nekilnojamojo turto refinansavimo privalumai, norint juo pasinaudoti, reikia atitikti tam tikrus bankų ir kreditorių keliamus reikalavimus. Šie reikalavimai užtikrina, kad paskola bus grąžinta laiku ir be problemų, todėl finansinės institucijos kruopščiai vertina kiekvieną paraišką. Svarbu pažymėti, kad kiekvienas bankas ar kredito unija gali turėti savų niuansų, tačiau esminiai punktai lieka tie patys, ypač kai kalbama apie NT įkeitimą refinansavimui.

Nekilnojamojo Turto Refinansavimo Privalumai ir Trūkumai

Privalumai

- ✔Mažesnės mėnesio įmokos.

- ✔Galimybė gauti papildomų lėšų.

- ✔Geresnės paskolos sąlygos (pvz., fiksuota palūkanų norma).

- ✔Skolų konsolidavimas.

Trūkumai

- ✖Pradiniai refinansavimo mokesčiai.

- ✖Bendra sumokėta palūkanų suma gali padidėti.

- ✖Laikinas kredito reitingo pablogėjimas.

- ✖Užtrunkantis procesas ir dokumentacija.

- Kredito istorija ir mokumas: Tai vienas svarbiausių kriterijų. Bankai tikrins Jūsų ankstesnę paskolų grąžinimo istoriją. Teigiama kredito istorija, be vėlavimų ir pradelstų mokėjimų, yra didelis privalumas. Taip pat bus vertinamas Jūsų mokumas, t.y., galimybė laiku ir be problemų mokėti mėnesines įmokas. Paprastai reikalaujama, kad paskolos įmokos neviršytų 40-50% šeimos pajamų.

- Turto vertinimas ir jo tipas: Įkeičiamas nekilnojamasis turtas (namas, butas, žemės sklypas su pastatais ir pan.) turi atitikti banko keliamus reikalavimus. Bus atliekamas profesionalus turto vertinimas, siekiant nustatyti jo rinkos vertę. Paprastai refinansuojama iki 70-85% turto vertės, priklausomai nuo banko ir turto tipo. Svarbu, kad įkeičiamas turtas būtų likvidus ir neturėtų juridinių apribojimų. Kai kalbama apie refinansavimą įkeičiant namą, bankai vertina namo techninę būklę, statybos metus, energetinį efektyvumą ir vietą.

- Amžius ir pajamos: Paskolos gavėjas turi būti pilnametis. Dauguma bankų nustato maksimalų amžių, iki kurio paskola turi būti grąžinta (pvz., iki 65-75 metų). Reikalingos stabilios ir pakankamos pajamos, kurios leistų padengti paskolos įmokas. Bankai paprastai reikalauja, kad asmuo būtų dirbęs dabartinėje darbovietėje bent 6 mėnesius (kai kurie bankai – 12 mėnesių ar daugiau), arba vykdytų veiklą pagal individualios veiklos pažymą ar verslo liudijimą pakankamai ilgą laiką ir turėtų nuolatines pajamas. Nors ir sunku, bet įmanoma gauti refinansavimą nedirbant, tačiau tam reikia įrodyti kitus nuolatinių pajamų šaltinius.

- Dokumentų paruošimas: Refinansavimui reikalingas platus dokumentų paketas, įskaitant asmens tapatybės dokumentus, darbo sutartį ir pajamų įrodymus (banko sąskaitos išrašus, VMI pažymas), įkeičiamo turto dokumentus (nuosavybės dokumentai, kadastro duomenys, turto vertinimo ataskaita) ir esamų paskolų sutartis. Kruopštus dokumentų paruošimas gali pagreitinti procesą.

Refinansavimo procesas žingsnis po žingsnio

Nekilnojamojo turto refinansavimas, nors ir atrodo sudėtingas, seka logišką ir nuoseklų procesą. Žinodami kiekvieną žingsnį, galėsite tinkamai pasiruošti ir sklandžiau įgyvendinti savo finansinius tikslus.

Kaip Jonas ir Ieva Sumažino Mėnesio Įmokas ir Įsirengė Svajonių Namus

❓Iššūkis

Jonas ir Ieva patyrė didelę finansinę įtampą dėl aukštų būsto paskolos įmokų, o jų butui trūko būtino remonto, kuriam neturėjo sukaupę pakankamai lėšų.

💡Sprendimas

Pasinaudodami nekilnojamojo turto refinansavimo galimybe, jie persiderėjo dėl palankesnių palūkanų normų ir prailgino paskolos grąžinimo terminą. Be to, įkeisdami savo išaugusios vertės butą, jie gavo papildomų lėšų remontui ir senų vartojimo paskolų padengimui.

🏆Rezultatas

Refinansavus paskolą, jų mėnesinės įmokos sumažėjo 180 EUR, o gauti 15 000 EUR leido sėkmingai atlikti buto kapitalinį remontą, konsoliduoti skolas ir žymiai pagerinti finansinę padėtį.

- Poreikių analizė ir pasiūlymų paieška: Prieš pradedant, aiškiai įvertinkite, ko tikitės iš refinansavimo: mažesnės įmokos, ilgesnis terminas, papildomos lėšos ar visų paskolų sujungimas. Tuomet pradėkite ieškoti pasiūlymų. Kreipkitės į kelis bankus ir kredito unijas, tokius kaip Swedbank būsto paskolos, Luminor būsto paskolos ir SEB būsto paskolos. Palyginkite siūlomas palūkanas, administracinius mokesčius, sąlygas ir reikalavimus. Nebijokite derėtis!

- Paraiškos teikimas ir dokumentų pateikimas: Pasirinkus tinkamiausią kreditorių, pateikite paraišką refinansavimui. Bankas paprašys pateikti visus reikalingus dokumentus, tokius kaip asmens tapatybės dokumentas, pajamų pažymos, įkeičiamo turto nuosavybės dokumentai ir informacija apie esamas paskolas, kurias norite refinansuoti. Kai kurie bankai gali paprašyti ir kitų papildomų dokumentų, priklausomai nuo Jūsų individualios situacijos.

- Kredito vertinimas ir turto vertinimas: Bankas atliks Jūsų mokumo ir kredito istorijos vertinimą. Taip pat bus užsakytas profesionalus įkeičiamo nekilnojamojo turto vertinimas. Šio vertinimo tikslas – nustatyti realią turto rinkos vertę, nuo kurios priklausys galutinė paskolos suma. Šią paslaugą dažniausiai apmoka pats klientas.

- Pasiūlymo pateikimas ir sutarties pasirašymas: Jei Jūsų paraiška patvirtinama, bankas pateiks Jums individualų refinansavimo pasiūlymą, kuriame bus nurodyta nauja palūkanų norma, mėnesinė įmoka, terminas ir visos kitos sąlygos. Atidžiai perskaitykite visą pasiūlymą ir pasirašykite paskolos sutartį. Po sutarties pasirašymo, bus atlikti visi reikalingi veiksmai registruojant hipoteką ar keičiant esamą įkeičiamo turto registrą.

- Senų paskolų padengimas: Bankas tiesiogiai perves lėšas senų paskolų kreditoriams, padengdamas Jūsų ankstesnius įsipareigojimus. Jei prašėte papildomų lėšų, jos bus pervestos į Jūsų sąskaitą. Nuo šiol mokėsite įmokas naujam kreditoriui pagal naują refinansavimo sutartį.

Bankai ir kredito unijos: Kur ieškoti geriausių pasiūlymų?

Pasirinkti tinkamą finansinį partnerį nekilnojamojo turto refinansavimui yra kritiškai svarbu. Lietuvoje veikia tiek didieji komerciniai bankai, tiek kredito unijos, tiek ir alternatyvūs finansuotojai, siūlantys įvairias paskolos su NT užstatu sąlygas.

- Didieji komerciniai bankai: Bankai, tokie kaip Swedbank, Luminor ir SEB, yra pagrindiniai būsto paskolų refinansavimo rinkos dalyviai. Jie siūlo platų paslaugų spektrą, turi plačius klientų aptarnavimo tinklus ir, dažnu atveju, gali pasiūlyti konkurencingas palūkanų normas, ypač turintiems puikią kredito istoriją. Jie linkę teikti didesnes paskolų sumas ir ilgesnius terminus. Tačiau jų reikalavimai yra griežtesni, o pats procesas gali užtrukti. Pavyzdžiui, Šeimos Kredito Unija pateikia išsamų straipsnį apie būsto paskolos refinansavimą.

- Kredito unijos: Kredito unijos, nors ir mažesnės, gali būti lankstesnės ir pasiūlyti individualizuotus sprendimus, ypač toms situacijoms, kurios neatitinka griežtų bankų standartų. Jos dažnai aptarnauja tam tikros bendruomenės ar profesijos atstovus. Nors jų palūkanų normos gali būti šiek tiek aukštesnės nei didžiųjų bankų, lankstumas ir asmeninis požiūris gali būti svarbūs privalumai.

- Alternatyvūs finansuotojai: Rinkoje taip pat veikia ir kiti finansų tarpininkai ar įmonės, kurios teikia paskolos su NT užstatu paslaugas. Jie dažnai specializuojasi sudėtingesnėse situacijose, pavyzdžiui, jei turite prastesnę kredito istoriją ar nestabilias pajamas. Jų palūkanų normos paprastai būna aukštesnės, tačiau reikalavimai – lankstesni. Prieš kreipiantis į juos, visada įvertinkite riziką ir kruopščiai perskaitykite sutartis.

Ko paklausti banko konsultanto?

- Kokios palūkanų normos (kintamosios/fiksuotosios) galite tikėtis ir kokie veiksniai jas lemia?

- Kokie yra visi su refinansavimu susiję mokesčiai (sutarties sudarymo, turto vertinimo, hipotekos registravimo, notaro)?

- Koks yra maksimalus paskolos terminas ir ar jį galima keisti?

- Ar yra galimybė paskolą grąžinti anksčiau be papildomų mokesčių?

- Kokius draudimus reikia sudaryti (turto, gyvybės) ir kokios jų kainos?

- Kokios yra reikalaujamos turto vertinimo įmonės?

Galimos rizikos ir kaip jų išvengti

Nors hipotekos refinansavimas siūlo daug privalumų, svarbu įvertinti ir galimas rizikas, kad išvengtumėte nemalonių staigmenų ir priimtumėte atsakingus finansinius sprendimus. Informuotas požiūris padės sumažinti bet kokias neigiamas pasekmes.

- Papildomos išlaidos refinansuojant: Refinansavimo procesas nėra nemokamas. Jums teks padengti tam tikras išlaidas, tokias kaip:

- Turto vertinimo mokesčiai (nuo 100 iki 300 EUR).

- Notaro mokesčiai už hipotekos sutarties keitimą ar sudarymą (gali siekti kelis šimtus eurų, priklausomai nuo paskolos sumos).

- Registrų centro mokesčiai už hipotekos įregistravimą ar išregistravimą.

- Banko administraciniai mokesčiai už sutarties sudarymą (gali būti nuo 0 iki kelių procentų nuo paskolos sumos).

Šios išlaidos gali „suvalgyti“ dalį sutaupytų lėšų, ypač jei refinansuojama nedidelė suma arba palūkanų normos skirtumas nėra didelis. Prieš priimant sprendimą, visada apskaičiuokite bendras išlaidas ir palyginkite jas su galimu sutaupymu.

- Ilgesnis grąžinimo terminas – didesnė bendra sumokėta palūkanų suma: Nors ilgesnis grąžinimo terminas sumažina mėnesinę įmoką, ilgalaikėje perspektyvoje tai reiškia, kad per visą paskolos laikotarpį sumokėsite daugiau palūkanų. Prieš prailginant terminą, įvertinkite, ar tai tikrai būtina ir ar neatsisakote didesnio ilgalaikio sutaupymo dėl trumpalaikio palengvinimo. Apsvarstykite galimybę, esant palankioms sąlygoms, periodiškai daryti didesnes įmokas ir taip sutrumpinti paskolos terminą.

- Turto rinkos vertės pokyčiai: Nekilnojamojo turto rinka yra dinamiška. Jei refinansuojate krizės metu ar prieš ją, yra rizika, kad Jūsų įkeisto turto vertė gali sumažėti. Tai gali turėti įtakos ateities galimybėms pakartotinai refinansuoti ar parduoti turtą. Be to, jei įkeičiamo turto vertė stipriai krenta, o paskolos likutis yra didelis, bankas gali reikalauti papildomo užstato.

- Kintamosios palūkanų normos rizika: Jei pasirinksite paskolą su kintamosiomis palūkanomis, Jūsų mėnesinė įmoka gali keistis priklausomai nuo bazinių palūkanų normų svyravimų (pvz., EURIBOR). Tai gali sukelti neapibrėžtumą ir didinti finansinę naštą, jei palūkanos staiga išaugtų. Apsvarstykite fiksuotų palūkanų pasirinkimą, jei siekiate stabilumo, arba pasiruoškite galimiems svyravimams. Daugiau apie finansinius sprendimus ir įmokų valdymą rasite mūsų straipsnyje Vartojimo ir Būsto Paskolos Refinansavimas: Kuo Skirtingi?

Patarimai sėkmingam nekilnojamojo turto refinansavimui

Siekiant, kad Jūsų nekilnojamojo turto refinansavimo patirtis būtų sėkminga ir atneštų maksimalią naudą, svarbu laikytis kelių esminių patarimų. Tinkamas pasiruošimas ir atsakingas požiūris leis išvengti klaidų ir pasiekti geriausius rezultatus, optimizuojant paskolos su NT užstatu sąlygas.

- Kruopštus planavimas ir skaičiavimas: Neskubėkite. Prieš priimdami sprendimą, atlikite išsamią finansinę analizę. Apskaičiuokite visas galimas išlaidas, susijusias su refinansavimu (administracinius mokesčius, notaro, turto vertinimo išlaidas ir kt.), ir palyginkite jas su potencialia nauda (sumažėjusiomis palūkanomis, mėnesine įmoka). Naudokite internetinius skaičiuoklius arba kreipkitės į banko konsultantus, kad gautumėte tikslius duomenis. Atminkite, kad refinansavimas yra naudingas tik tada, jei sutaupyta suma viršija visas papildomas išlaidas.

- Geriausių pasiūlymų paieška: Niekada nepasitenkinkite pirmu pasiūlymu. Kreipkitės į kelis skirtingus bankus ir kredito unijas. „Artea“ bankas, kaip ir kiti, turi specifines sąlygas. Palyginkite ne tik palūkanų normas, bet ir visus papildomus mokesčius, sutarties sąlygas, lankstumą keičiant įmokas ar terminus. Nebijokite derėtis. Bankai dažnai yra linkę pasiūlyti geresnes sąlygas, kad pritrauktų naujus klientus arba išlaikytų esamus.

- Finansinės drausmės išlaikymas: Net ir sumažinus mėnesinę įmoką, svarbu išlaikyti finansinę drausmę. Venkite per didelio skolinimosi, net jei atsirado galimybė gauti papildomų lėšų įkeičiant turtą. Naudokite refinansavimą kaip įrankį finansinei naštai sumažinti ir stabilumui pasiekti, o ne kaip galimybę padidinti išlaidas. Reguliariai peržiūrėkite savo biudžetą ir įsitikinkite, kad esate pajėgūs vykdyti naujus įsipareigojimus.

- Ekspertų konsultacijos: Jei nesate tikri dėl refinansavimo niuansų ar negalite patys įvertinti visų rizikų ir privalumų, kreipkitės į nepriklausomą finansų konsultantą. Ekspertas gali padėti Jums objektyviai įvertinti situaciją, palyginti pasiūlymus ir parinkti geriausią sprendimą atsižvelgiant į Jūsų individualius poreikius ir finansinę situaciją.

Rekomenduojamas vaizdo įrašas

Išvada

Nekilnojamojo turto refinansavimas yra galingas finansinis įrankis, galintis padėti tūkstančiams asmenų pagerinti savo finansinę padėtį. Nesvarbu, ar siekiate sumažinti mėnesines įmokas, prailginti paskolos terminą, gauti papildomų lėšų, ar tiesiog konsoliduoti kelias paskolas, būsto paskolos refinansavimas su užstatu gali būti puikus sprendimas. Tačiau, kaip ir bet kuris finansinis sprendimas, jis reikalauja kruopštaus planavimo, atidumo detalėms ir visų galimų rizikų įvertinimo.

Apibendrinant, svarbiausia yra būti gerai informuotam, lyginti skirtingų bankų, tokių kaip Swedbank, Luminor ir SEB, pasiūlymus ir, prireikus, pasinaudoti finansų ekspertų konsultacijomis. Tinkamai valdomas nekilnojamojo turto refinansavimas gali tapti Jūsų asmeninės finansinės laisvės pagrindu, leidžiančiu efektyviau valdyti savo biudžetą ir pasiekti ilgalaikius finansinius tikslus. Investuokite laiką į tyrimus ir sprendimo analizę – tai atsipirks su kaupu.

Dažniausiai užduodami klausimai

Kas yra nekilnojamojo turto refinansavimas?

Tai procesas, kai esama paskola (dažniausiai būsto) yra pakeičiama nauja, palankesnėmis sąlygomis, įkeičiant tą patį ar kitą nekilnojamąjį turtą.

Kokie yra pagrindiniai NT refinansavimo privalumai?

Pagrindiniai privalumai yra mažesnės mėnesio įmokos, palankesnės palūkanų normos, ilgesnis grąžinimo terminas ar galimybė gauti papildomų lėšų.

Kokius dokumentus reikia pateikti refinansuojant paskolą su NT užstatu?

Paprastai reikalingas asmens tapatybę patvirtinantis dokumentas, pajamų įrodymas, turto nuosavybės dokumentai ir esamos paskolos sutartis.

Kiek laiko trunka nekilnojamojo turto refinansavimo procesas?

Procesas gali užtrukti nuo kelių savaičių iki mėnesio ar ilgiau, priklausomai nuo banko, reikalingų dokumentų paruošimo ir turto vertinimo.