Vartojimo Paskola: Kada Tai Geriausias Jūsų Sprendimas?

Šiandieniniame sparčiai besikeičiančiame finansų pasaulyje, lanksčių ir prieinamų finansinių įrankių poreikis yra didesnis nei bet kada anksčiau. Vienas iš tokių įrankių, dažnai pasitelkiamas siekiant įgyvendinti įvairius asmeninius ar šeimos tikslus, yra vartojimo paskola. Nors kartais ji asocijuojasi su neapgalvotu skolinimusi, iš tiesų, atsakingai ir strategiškai naudojama, ji gali tapti išties efektyviu finansiniu sprendimu. Tačiau kada gi vartojimo paskola yra geriausias Jūsų pasirinkimas ir kada verta jos imtis? Šis išsamus gidas padės Jums suprasti vartojimo paskolos esmę, jos privalumus ir trūkumus, bei nustatyti, ar tai tinkamiausias kelias Jūsų dabartinei situacijai.

💡 Svarbiausios įžvalgos

- Vartojimo paskola gali būti naudinga tikslingai investuojant ar sprendžiant nenumatytas, bet būtinas išlaidas.

- Prieš imant paskolą, svarbu įvertinti savo finansines galimybes ir suplanuoti grąžinimo grafiką.

- Protingas skolinimasis reiškia, kad paskola padeda pasiekti ilgalaikius finansinius tikslus, o ne tik padengti trumpalaikius poreikius.

- Visada palyginkite skirtingų bankų (pvz., Bigbank, Luminor, Citadele) pasiūlymus, kad rastumėte geriausias sąlygas.

“Protingas finansų valdymas su vartojimo paskola prasideda nuo aiškaus tikslo ir nuodugnaus asmeninių finansų įvertinimo. Tai nėra tik pinigai, tai – galimybė pasiekti apčiuopiamų pokyčių, jei naudojama atsakingai.”

— Aistė Jankauskaitė, Skolinimosi ir Kreditų Analitikė

Skolintis yra didelis įsipareigojimas, todėl prieš priimant sprendimą, svarbu nuodugniai įvertinti savo poreikius, galimybes ir alternatyvas. Mūsų tikslas – suteikti Jums visą reikalingą informaciją, kad galėtumėte priimti protingą ir apgalvotą finansinį sprendimą, kuris prisidėtų prie Jūsų gerovės, o ne sukeltų papildomų rūpesčių. Supraskime, kada skolintis yra protinga ir kas sudaro protingą finansų planavimą su paskola.

Šiame straipsnyje

- → Vartojimo Paskola: Kada Tai Geriausias Jūsų Sprendimas?

- → Kas yra Vartojimo Paskola ir Kuo Ji Skiriasi?

- — Vartojimo paskola vs. Kiti kreditų tipai

- → Kada Vartojimo Paskola Tampa Geriausiu Sprendimu?

- — 1. Nenumatytos, būtinos išlaidos

- — 2. Dideli pirkimai, gerinantys gyvenimo kokybę

- — 3. Konsolidacija ir skolos refinansavimas

- — 4. Investicija į save (išsilavinimas, kursai)

- — 5. Planuoti didesni renginiai ar tikslai

- → Pagrindiniai Vartojimo Paskolos Privalumai ir Trūkumai

- — Vartojimo paskolos privalumai:

- — Vartojimo paskolos trūkumai:

- → Kaip Pasirinkti Tinkamą Paskolos Teikėją?

- — 1. Įvertinkite BMR (Bendrą Metinę Normą)

- — 2. Palyginkite palūkanų normas ir mokesčius

- — 3. Grąžinimo terminas ir lankstumas

- — 4. Klientų aptarnavimas ir reputacija

- — Pavyzdžiai ir pasirinkimai:

- → Protingas Skolinimasis: Išvengti Dažniausių Klaidų

- — 1. Nesverti savo finansinių galimybių

- — 2. Nepakankamas finansų planavimas

- — 3. Skolinimasis nereikalingiems dalykams

- — 4. Neišsiaiškinus visų sąlygų

- — 5. Skolinimasis skoloms padengti be sprendimo

- → Alternatyvos Vartojimo Paskolai

- → Apibendrinimas: Ar Vartojimo Paskola Tinka Jums?

Kas yra Vartojimo Paskola ir Kuo Ji Skiriasi?

Vartojimo paskola – tai kreditas, skirtas asmeniniams poreikiams ir nenumatytoms išlaidoms finansuoti, neturintis konkretaus, aiškiai apibrėžto tikslo, kaip, pavyzdžiui, būsto ar automobilio paskolos. Ji suteikiama be užstato (išskyrus retus atvejus, kai sumos itin didelės arba kliento kredito istorija silpna), o lėšas galima panaudoti kone bet kam: nuo buitinės technikos atnaujinimo iki kelionės, nuo gydymo išlaidų iki studijų finansavimo. Svarbiausia, kad paskolos teikėjas nekontroliuos lėšų panaudojimo būdo.

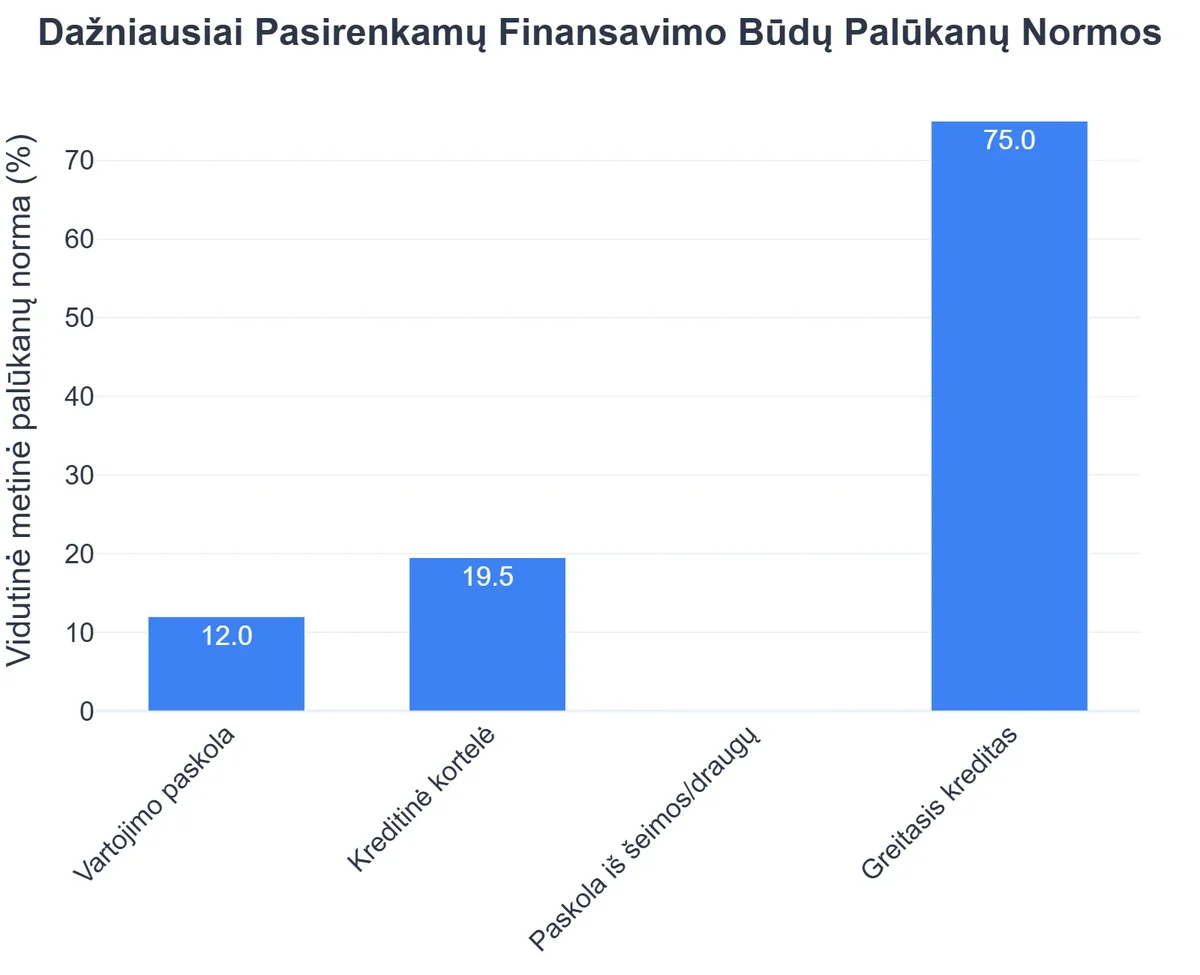

Vartojimo paskola vs. Kiti kreditų tipai

- Būsto paskola: Skirta nekilnojamojo turto pirkimui ar statybai, yra ilgalaikė ir reikalauja užstato (įkeičiamo nekilnojamojo turto). Palūkanos dažnai būna žemesnės dėl užstato.

- Automobilio paskola (lizingas): Skirta transporto priemonės įsigijimui, kurioje pats automobilis dažnai veikia kaip užstatas. Palūkanos paprastai didesnės nei būsto paskolos, bet mažesnės nei vartojimo paskolos.

- Greitasis kreditas: Dažnai trumpalaikis ir nedidelės sumos kreditas, pasižymintis aukštesnėmis palūkanomis ir trumpesniu grąžinimo terminu. Nors gali būti skirtas ir vartojimo poreikiams, jo sąlygos skiriasi nuo tradicinės vartojimo paskolos. Daugiau apie skirtumus galite sužinoti čia: Greitasis Kreditas vs. Vartojimo Paskola: Kuo Skirtingi?

- Kreditinė kortelė: Suteikia galimybę naudotis kredito limitu, tačiau palūkanos paprastai pradedamos skaičiuoti iš karto, jei negrąžinama per nustatytą neapmokestinamą laikotarpį. Ji skirta labiau trumpalaikiams poreikiams ar finansiniam lankstumui.

Vartojimo paskola išsiskiria savo universalumu ir palyginti ilgesniu grąžinimo terminu, leidžiančiu paskirstyti mokėjimus per kelis mėnesius ar metus. Tai leidžia didesnėms išlaidoms netapti didele finansine našta vienu metu.

Kada Vartojimo Paskola Tampa Geriausiu Sprendimu?

Nors vartojimo paskola nėra panacėja nuo visų finansinių problemų, tam tikrais atvejais ji gali būti išties protingas finansinis įrankis. Štai keletas scenarijų, kada vartojimo paskola gali būti geriausias Jūsų sprendimas:

1. Nenumatytos, būtinos išlaidos

Gyvenime pasitaiko netikėtumų – sugedęs automobilis, staigūs sveikatos sutrikimai, būtinas namų remontas. Jei neturite pakankamo avarinio fondo, vartojimo paskola gali padėti padengti šias būtinas išlaidas, užtikrinant, kad galėtumėte greitai reaguoti į situaciją. Tai geriau nei atidėti problemą, kuri tik gilės. Vis dėlto, visada verta įvertinti, ar paskola yra geriau už avarinį fondą: Vartojimo Paskola Nenumatytoms Išlaidoms: Ar Tai Geriau Už Avarinį Fondą?

2. Dideli pirkimai, gerinantys gyvenimo kokybę

Norite atnaujinti pasenusią buitinę techniką, kuri suvartoja daug elektros, ar įsigyti naujus baldus? Galbai norite finansuoti hobį ar aistrą? Vartojimo paskola hobio ar aistros finansavimui taip pat gali būti sprendimas. Vartojimo paskola gali padėti įsigyti šias prekes iš karto, užuot taupius ilgą laiką, ypač jei dabartinė situacija sukelia nepatogumų ar papildomų išlaidų. Svarbu, kad pirkinys būtų ilgalaikis ir realiai pagerintų Jūsų gyvenimo kokybę ar efektyvumą.

3. Konsolidacija ir skolos refinansavimas

Jei turite kelias brangias skolas (pvz., greituosius kreditus, kreditinės kortelės likučius) su aukštomis palūkanomis, vartojimo paskola gali būti panaudota joms konsoliduoti. Paimdami vieną didesnę paskolą su žemesnėmis palūkanomis ir ilgesniu terminu, galite sumažinti mėnesines įmokas ir supaprastinti savo finansus. Tai yra vienas iš pagrindinių vartojimo paskolos privalumų, padedantis optimizuoti finansų planavimą. Daugiau apie refinansavimą: Refinansavimas ar Naujas Vartojimo Kreditas: Kada Ką Rinktis?

4. Investicija į save (išsilavinimas, kursai)

Investicijos į žinias ir įgūdžius dažnai atsiperka su kaupu. Jei norite tobulintis, įgyti naujų kvalifikacijų ar pakeisti profesiją, tačiau tam trūksta lėšų, vartojimo paskola gali padėti finansuoti mokslus, kursus ar sertifikatus. Svarbu įvertinti būsimą finansinę grąžą ir ar ji bus didesnė už paskolos kainą.

5. Planuoti didesni renginiai ar tikslai

Vestuvės, jubiliejus, svarbi kelionė – tai įvykiai, reikalaujantys nemažų investicijų. Jei norite, kad šie renginiai įvyktų čia ir dabar, o ne po ilgų metų taupymo, vartojimo paskola gali padėti padengti dalį išlaidų. Svarbu detaliai suplanuoti biudžetą ir įvertinti, ar mėnesinės įmokos neviršys Jūsų galimybių.

Svarbu paminėti, kad vartojimo paskola visada turi būti paskutinis, gerai apgalvotas sprendimas, jei neturite pakankamų santaupų ar kitų pigesnių finansavimo šaltinių. Prieš imdami bet kokį kreditą, įsitikinkite, kad esate finansiškai stabilūs ir turite aiškų planą, kaip grąžinsite skolą.

Pagrindiniai Vartojimo Paskolos Privalumai ir Trūkumai

Kaip ir bet kuris finansinis produktas, vartojimo paskola turi savo teigiamas ir neigiamas puses. Suprasti jas yra būtina, norint priimti atsakingą sprendimą.

Vartojimo paskolos privalumai:

- Lankstumas: Lėšas galima naudoti bet kokiems asmeniniams poreikiams, be griežtų apribojimų. Tai didelis vartojimo paskolos privalumas, suteikiantis laisvę.

- Prieinamumas: Paskolą galima gauti palyginti greitai ir be sudėtingų procedūrų, dažnai net internetu, nereikalaujant užstato.

- Ilgas grąžinimo terminas: Paskolos grąžinimo terminas gali siekti ir kelis metus, leidžiantis paskirstyti didesnę sumą į priimtinas mėnesines įmokas.

- Fiksuotos įmokos: Daugelis vartojimo paskolų turi fiksuotą palūkanų normą ir įmokas, kas leidžia lengviau planuoti biudžetą ir išvengti netikėtų pokyčių.

- Galimybė pagerinti kredito istoriją: Atsakingai grąžinant paskolą laiku, Jūsų kredito istorija gerėja, atveriant daugiau galimybių ateityje.

Vartojimo paskolos trūkumai:

- Palūkanos: Nors palūkanos paprastai yra mažesnės nei greitųjų kreditų, jos vis tiek didesnės nei būsto paskolos ir sudaro papildomas išlaidas.

- Baudos už vėlavimą: Pavėlavus grąžinti įmokas, taikomi delspinigiai ir baudos, kurios gali ženkliai padidinti bendrą skolos sumą.

- Skolos našta: Neatidžiai vertinant savo finansines galimybes, paskola gali tapti sunkia finansine našta ir sukelti stresą.

- Nereikalingų pirkinių finansavimas: Lėšų lankstumas kartais skatina skolintis nereikalingiems ar impulsyviems pirkiniams, kurie nesukuria ilgalaikės vertės. Tai prieštarauja protingam skolinimuisi.

Atsakingas skolinimasis reiškia, kad suvokiate tiek privalumus, tiek trūkumus, ir esate pasiruošę valdyti riziką.

Kaip Pasirinkti Tinkamą Paskolos Teikėją?

Pasirinkti tinkamą paskolos teikėją yra itin svarbu, norint gauti geriausias sąlygas ir išvengti nemalonių staigmenų. Rinkoje veikia daugybė bankų ir kredito unijų, siūlančių vartojimo paskolas, kiekvienas su savo specifinėmis sąlygomis. Štai į ką reikėtų atkreipti dėmesį:

1. Įvertinkite BMR (Bendrą Metinę Normą)

BMR – tai rodiklis, parodantis visą paskolos kainą procentais per metus, įskaitant palūkanas ir visus papildomus mokesčius (sutarties sudarymo, administravimo ir kt.). Tai yra pats svarbiausias rodiklis, palyginant skirtingų teikėjų pasiūlymus. Kuo mažesnis BMR, tuo pigesnė paskola.

2. Palyginkite palūkanų normas ir mokesčius

Nors BMR yra svarbiausias, atidžiai peržvelkite ir pačias palūkanas bei visus galimus mokesčius. Kai kurie teikėjai gali siūlyti žemesnes palūkanas, bet taikyti didesnius administracinius mokesčius, kurie galiausiai padidins bendrą kainą.

3. Grąžinimo terminas ir lankstumas

Pasirinkite tokį grąžinimo terminą, kuris atitinka Jūsų finansines galimybes. Ilgesnis terminas reiškia mažesnes mėnesines įmokas, bet didesnę bendrą sumokamą sumą dėl ilgiau skaičiuojamų palūkanų. Kai kurie teikėjai siūlo galimybę atidėti įmoką, sumokėti anksčiau laiko be papildomų mokesčių – tai gali būti naudinga, jei Jūsų finansinė situacija ateityje pagerės.

4. Klientų aptarnavimas ir reputacija

Prieš pasirinkdami teikėją, pasidomėkite jų reputacija. Skaitykite atsiliepimus, vertinimus. Patikimas paskolos teikėjas turėtų būti skaidrus, aiškus ir pasirengęs atsakyti į visus Jūsų klausimus.

Pavyzdžiai ir pasirinkimai:

Lietuvos rinkoje veikia daug patikimų finansinių institucijų, siūlančių vartojimo paskolas. Tarp jų – didieji komerciniai bankai, tokie kaip Swedbank, taip pat specializuotos kredito įstaigos ir tarpusavio skolinimosi platformos.

- Bankai: Tokios finansų institucijos kaip Bigbank, Luminor ir Citadele siūlo platų vartojimo paskolų pasirinkimą. Jos dažnai pasižymi stabilumu, griežtesniais reikalavimais, bet ir patikimomis sąlygomis. Bankai paprastai reikalauja geresnės kredito istorijos ir stabilaus pajamų šaltinio.

- Kredito unijos: Vietinės kredito unijos taip pat gali pasiūlyti palankias sąlygas savo nariams. Jų privalumas – artimesnis ryšys su klientu ir lankstesnis požiūris, ypač jei esate ilgametis unijos narys.

- Tarpusavio skolinimo platformos: Pavyzdžiui, GoSavy. Jos jungia asmenis, ieškančius paskolos, su asmenimis, norinčiais investuoti. Dažnai pasiūlo konkurencingas palūkanas, o paraiškos procesas yra greitas ir patogus.

Prieš kreipiantis dėl paskolos, rekomenduojame apsilankyti kelių skirtingų teikėjų interneto svetainėse, pasinaudoti jų paskolų skaičiuoklėmis ir palyginti gautus pasiūlymus. Pirmoji Vartojimo Paskola: Žingsnis po Žingsnio Gidas padės Jums suprasti visą procesą.

Protingas Skolinimasis: Išvengti Dažniausių Klaidų

Atsakingas ir protingas skolinimasis yra raktas į sėkmingą finansų valdymą. Štai kelios dažniausios klaidos, kurių reikėtų vengti, ir patarimai, kaip paskola gali tapti paskolos nauda, o ne našta:

1. Nesverti savo finansinių galimybių

Prieš imdami paskolą, kruopščiai įvertinkite savo mėnesio pajamas ir išlaidas. Apskaičiuokite, kokią sumą galite skirti paskolos įmokai kas mėnesį, kad tai netaptų nepakeliama našta. Atminkite, kad įmoka neturėtų viršyti 30-40% Jūsų mėnesio pajamų po mokesčių.

{kind=link}

2. Nepakankamas finansų planavimas

Paskolos ėmimas be aiškaus tikslo ar grąžinimo plano yra didelė klaida. Paskola turi būti tikslingas finansinis sprendimas, o ne impulsyvus veiksmas. Sudarykite aiškų biudžetą, įskaičiuokite paskolos įmokas ir numatykite atsarginį planą, jei susidurtumėte su finansiniais sunkumais.

3. Skolinimasis nereikalingiems dalykams

Venkite skolintis prabangos prekėms ar dalykams, kurie greitai praranda vertę. Paskola turėtų būti skiriama realiems poreikiams, investicijoms ar situacijoms, kai tai pagerins Jūsų ilgalaikę finansinę padėtį.

4. Neišsiaiškinus visų sąlygų

Atidžiai perskaitykite paskolos sutartį. Kreipkite dėmesį ne tik į palūkanas, bet ir į visus papildomus mokesčius, vėlavimo baudas, sutarties nutraukimo sąlygas ir galimybę grąžinti anksčiau laiko. Nebijokite klausti, jei kas nors neaišku.

5. Skolinimasis skoloms padengti be sprendimo

Jei jau esate įklimpę į skolas, imti naują paskolą joms padengti be esminių pokyčių savo finansiniuose įpročiuose – tai tik atidėti problemą. Tokiu atveju geriau ieškoti finansinio konsultanto pagalbos ar pasinaudoti skolos konsolidavimo paslauga, kuri ne tik sujungia skolas, bet ir padeda sudaryti realų grąžinimo planą.

Atsakingas finansų planavimas su paskola apima ne tik skolos grąžinimą, bet ir mokymąsi iš savo patirties, siekiant geresnės finansinės ateities. Daugiau apie vartojimo paskolą Jūsų finansiniams tikslams rasite čia.

Alternatyvos Vartojimo Paskolai

Prieš pasirenkant vartojimo paskolą, visada verta apsvarstyti alternatyvas, kurios galbūt bus pigesnės ar tinkamesnės Jūsų situacijai.

- Avarinis fondas: Idealiu atveju, turėtumėte turėti sukauptą avarinį fondą (3-6 mėnesių išlaidų sumą), skirtą nenumatytoms situacijoms. Tai pati pigiausia „paskola”, nes Jums nereikės mokėti jokių palūkanų.

- Santaupos: Jei išlaidos nėra skubios, geriau taupyti reikiamai sumai. Tai ne tik padės išvengti palūkanų, bet ir ugdys finansinę drausmę.

- Kreditinė kortelė su beprocentiniu laikotarpiu: Jei jums reikia nedidelės sumos trumpam laikotarpiui ir esate tikri, kad galėsite ją grąžinti per beprocentinį laikotarpį, kreditinė kortelė gali būti geras pasirinkimas. Tačiau būkite labai atsargūs, nes palūkanos po šio laikotarpio būna itin aukštos.

- Paskola iš artimųjų: Jei turite galimybę pasiskolinti iš patikimų artimųjų, tai dažnai yra geriausias variantas, nes nereikalauja palūkanų ir yra lankstesnis. Vis dėlto, svarbu išlaikyti gerus santykius ir laikytis susitarimų.

- Pardavėjo siūlomas atidėtas mokėjimas/išsimokėtinai: Kai kuriems pirkiniams parduotuvės siūlo pirkti išsimokėtinai be palūkanų (arba su labai mažomis palūkanomis). Tai puiki galimybė įsigyti reikiamą prekę, nemokant papildomų mokesčių.

- Valstybės parama ar subsidijos: Tam tikrais atvejais (pvz., studijoms, namų renovacijai) gali būti teikiama valstybės parama ar subsidijos, kurios yra žymiai palankesnės nei komercinės paskolos. Pasidomėkite tokiomis galimybėmis.

Apžvelgus vartojimo paskolos privalumus ir trūkumus, bei alternatyvas, tampa akivaizdu, kad svarbiausia yra priimti informuotą sprendimą.

Rekomenduojamas vaizdo įrašas

Apibendrinimas: Ar Vartojimo Paskola Tinka Jums?

Vartojimo paskola gali būti puikus įrankis, padedantis pasiekti finansinius tikslus ar įveikti netikėtus sunkumus, jei ja naudojamasi atsakingai ir apgalvotai. Svarbiausia – nuoširdžiai įvertinti savo poreikius, finansines galimybes ir riziką. Ne kiekvienas atvejis, kada skolintis atrodo lengviausias kelias, yra išties geriausias.

Prieš imdami vartojimo paskolą, užduokite sau šiuos klausimus:

- Ar man tikrai reikia šios paskolos ir ar neturiu kitų, pigesnių finansavimo šaltinių?

- Ar esu tikras, kad galėsiu grąžinti paskolą laiku, nepatirdamas didelių finansinių sunkumų?

- Ar aiškiai suprantu visas paskolos sąlygas, įskaitant BMR, palūkanas ir mokesčius?

- Ar ši paskola prisidės prie mano ilgalaikės finansinės gerovės, ar tiesiog padengs momentinį, nereikalingą norą?

Jei atsakymas į šiuos klausimus yra teigiamas ir Jūs esate pasirengę atsakingai valdyti savo finansus, vartojimo paskola gali būti tinkamas ir naudingas finansinis sprendimas. Tačiau jei abejojate, geriau ieškoti alternatyvų arba atidėti sprendimą, kol Jūsų finansinė situacija taps stabilesnė.

Prisiminkite, kad svetainė uzdarbisinternete.lt/vartojimo-paskolos/ yra jūsų patikimas šaltinis, norint gauti daugiau informacijos apie vartojimo paskolas ir greituosius kreditus, ir priimti atsakingus finansinius sprendimus. Finansų pasaulis yra sudėtingas, bet turėdami tinkamą informaciją, galite juo sėkmingai naršyti.

Dažniausiai užduodami klausimai

Kada vartojimo paskola yra geras sprendimas?

Vartojimo paskola yra geras sprendimas, kai turite aiškų tikslą (pvz., būsto remontas, dideli pirkimai, studijų apmokėjimas) ir galite užtikrintai grąžinti pinigus, nepažeisdami savo finansinio stabilumo.

Kuo skiriasi vartojimo paskola nuo greitojo kredito?

Vartojimo paskolos dažnai suteikiamos didesnėms sumoms ir ilgesniam laikotarpiui, su žemesnėmis palūkanomis nei greitieji kreditai, kurie skirti trumpalaikiams, mažesniems poreikiams.

Ar verta imti vartojimo paskolą esant nedidelei palūkanų normai?

Žema palūkanų norma daro paskolą patrauklesne, tačiau svarbu įvertinti ir kitus mokesčius, bendrąją metinę normą (BPN) bei savo finansinę situaciją, kad įsitikintumėte, jog tai naudinga.

Ką daryti, jei negaliu grąžinti vartojimo paskolos?

Jei susiduriate su sunkumais grąžinant paskolą, nedelsdami susisiekite su savo kreditoriumi (pvz., Bigbank, Luminor, Citadele). Galima aptarti mokėjimo atidėjimo, grafiko pakeitimo ar kitas galimybes.