{kind=link}

Vartojimo Paskola iš Kredito Unijos: Ar Tai Jums Tinkamiausias Pasirinkimas?

Finansų pasaulis siūlo daugybę galimybių, kai reikia pasiskolinti lėšų įvairiems poreikiams – nuo netikėtų išlaidų iki ilgai planuotų pirkinių. Viena iš populiariausių paslaugų yra vartojimo paskola, leidžianti įgyvendinti asmeninius finansinius tikslus. Nors dauguma iš mūsų pirmiausia pagalvoja apie komercinius bankus, vis didesnio dėmesio sulaukia ir kredito unijos, siūlančios alternatyvias bei dažnai palankesnes sąlygas. Ar vartojimo paskola iš kredito unijos yra geriausias sprendimas jūsų atveju? Šiame išsamiame straipsnyje gilinsimės į kredito unijų veikimo principus, aptarsime jų siūlomų vartojimo paskolų privalumus ir trūkumus, palyginsime su bankais ir pateiksime praktinių patarimų, kaip priimti apgalvotą finansinį sprendimą.

💡 Svarbiausios įžvalgos

- Kredito unijos dažnai siūlo lankstesnes paskolos sąlygas ir individualų požiūrį į klientą.

- Prieš imant vartojimo paskolą, svarbu detaliai palyginti tiek bankų, tiek kredito unijų pasiūlymus.

- Kredito unijos privalumas gali būti žemesnės palūkanos tam tikromis sąlygomis ir artimesnis ryšys su bendruomene.

- Atkreipkite dėmesį į narystės reikalavimus kredito unijose, nes tai yra esminis skirtumas nuo bankų.

“Svarbiausia renkantis finansinį partnerį – ne tik palūkanų norma, bet ir skaidrumas, lankstumas bei gebėjimas prisitaikyti prie individualių kliento poreikių. Kiekviena finansų įstaiga turi savo specifiką.”

— Aistė Jankauskaitė, Skolinimosi ir Kreditų Analitikė

Kas yra Kredito Unija ir Kuo Ji Skiriasi nuo Banko?

Norint suprasti, ar vartojimo paskola iš kredito unijos jums tinka, pirmiausia svarbu aiškiai atskirti kredito unijos ir komercinio banko esmę. Nors abi šios finansų įstaigos teikia paskolas ir kitas finansines paslaugas, jų veikimo filosofija ir tikslai skiriasi iš esmės.

Kredito unijų misija ir veikimo principai

Kredito unija yra kooperacinė finansų įstaiga, kurią valdo jos nariai. Pagrindinis kredito unijos tikslas nėra pelno siekimas akcininkams, o naudos teikimas savo nariams – geresnių sąlygų paskoloms, taupymui ir kitoms paslaugoms. Kiekvienas kredito unijos narys, įsigydamas pajų, tampa jos bendrasavininkiu ir turi balsavimo teisę priimant sprendimus. Tai sukuria tvirtesnį bendruomenės ryšį ir leidžia unijai geriau suprasti bei atliepti savo narių poreikius. Didžioji dalis Lietuvos kredito unijų veikia bendradarbiaudamos su Lietuvos centrine kredito unija, kuri yra tarsi stabilumo ir paramos tinklas.

Vartojimo Paskolos: Bankas vs. Kredito Unija

| Savybė | Bankas | Kredito Unija |

|---|---|---|

| Tikslas / Motyvas | Pelno siekimas akcininkams | Narių finansinė gerovė |

| Narystės Reikalavimas | Nereikalaujama | Būtina tapti nariu |

| Paskolos Sąlygos | Standartizuotos, griežtesnis vertinimas | Dažnai lankstesnės, individualus požiūris |

| Palūkanų Normos | Gali būti aukštesnės, priklauso nuo rizikos | Dažnai konkurencingesnės, orientuotos į narius |

Pavyzdžiui, Lietuvos kredito unijų grupė apjungia daugelį kredito unijų visoje šalyje, tokiu būdu užtikrindama bendrus standartus ir dalinantis gerąja patirtimi. Šis modelis leidžia kredito unijoms išlikti konkurencingoms ir teikti kokybiškas paslaugas, kurios dažnai pritaikomos atsižvelgiant į regioninius ir bendruomenės poreikius.

Palyginimas su komerciniais bankais

Komerciniai bankai, tokie kaip, pavyzdžiui, Šiaulių bankas, yra pelno siekiančios akcinės bendrovės, orientuotos į investuotojų grąžą. Jų sprendimai dažniausiai priimami atsižvelgiant į rinkos sąlygas ir potencialų pelną, o ne į konkrečių klientų (narių) gerovę. Tai nereiškia, kad bankai yra blogesni, tiesiog jų veikimo modelis kitoks. Bankai dažnai siūlo platesnį paslaugų spektrą, modernią infrastruktūrą ir platesnį padalinių tinklą, tačiau jų paskolų palūkanos gali būti aukštesnės, o reikalavimai – griežtesni.

Pagrindinis skirtumas, kalbant apie vartojimo paskolas, yra požiūris. Kredito unija vertina savo narį ir jo mokumą ne tik per statistinius rodiklius, bet ir per asmeninį ryšį, žinant nario finansinę istoriją unijos viduje. Daugiau apie šių finansų įstaigų skirtumus galite sužinoti straipsnyje: Kredito Unija ar Bankas: Kur Gauti Geriausią Vartojimo Paskolą?

Šiame straipsnyje

- → Vartojimo Paskola iš Kredito Unijos: Ar Tai Jums Tinkamiausias Pasirinkimas?

- → Kas yra Kredito Unija ir Kuo Ji Skiriasi nuo Banko?

- — Kredito unijų misija ir veikimo principai

- — Vartojimo Paskolos: Bankas vs. Kredito Unija

- — Palyginimas su komerciniais bankais

- → Vartojimo Paskolos iš Kredito Unijos Privalumai

- → Galimi Trūkumai ir Į ką Atkreipti Dėmesį?

- → Kam Tinka Vartojimo Paskola iš Kredito Unijos?

- → Kaip Išsirinkti Geriausią Paskolą? Svarbiausi Aspektai ir Palyginimas

- — Kintamos ir fiksuotos palūkanos

- — BVKKMN palyginimas ir kiti mokesčiai

- → Paraiškos Teikimo Procesas ir Ko Tikėtis

- → Apibendrinimas: Ar Vartojimo Paskola iš Kredito Unijos Jums Tinkamiausias Pasirinkimas?

Vartojimo Paskolos iš Kredito Unijos Privalumai

Nusprendus skolintis, svarbu įvertinti visas galimybes. Kredito unijos turi keletą išskirtinių privalumų, kurie gali tapti esminiais veiksniais renkantis finansų įstaigą vartojimo paskolai.

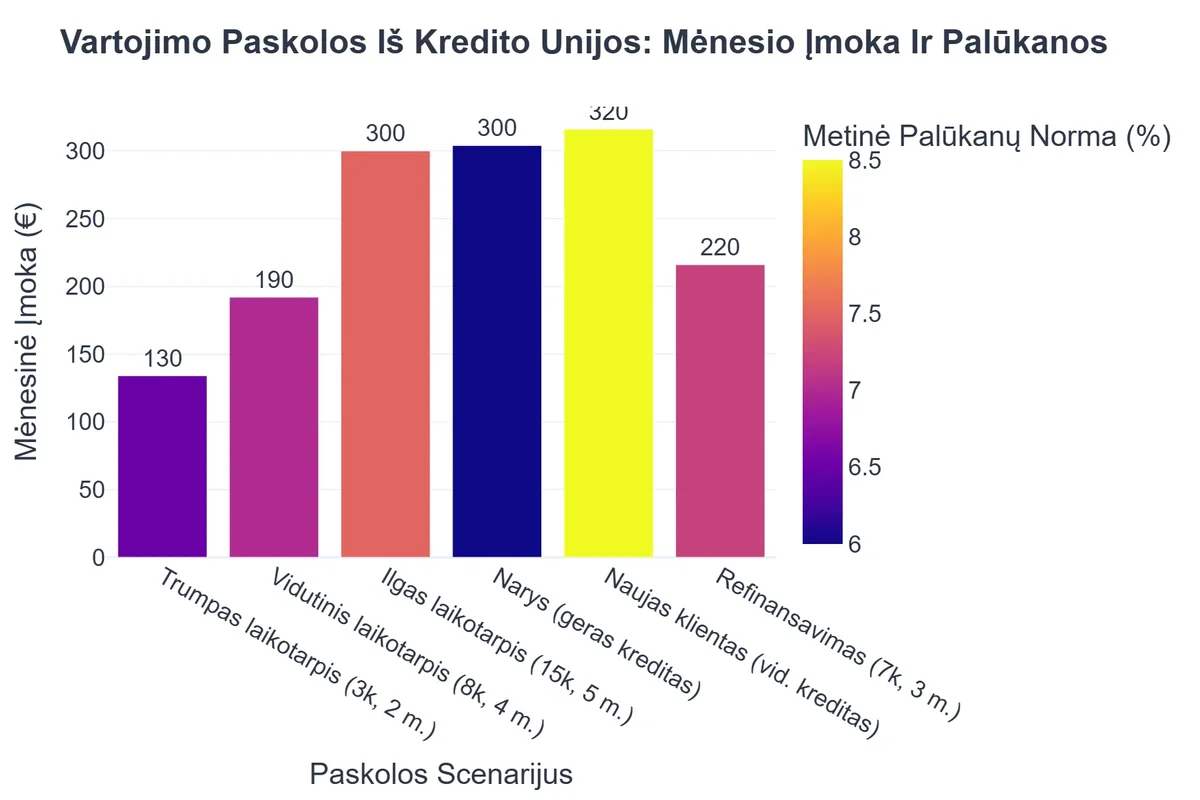

- Dažnai palankesnės palūkanos: Kadangi kredito unijos siekia ne maksimalaus pelno, o savo narių gerovės, jos neretai gali pasiūlyti mažesnes palūkanų normas. Nariams tai reiškia mažesnes mėnesines įmokas ir mažesnę bendrą paskolos kainą.

- Lankstesnės sąlygos: Kredito unijos, ypač mažesnės ar regioninės, dažnai yra lankstesnės vertindamos individualią situaciją. Jos gali atsižvelgti į nario mokėjimo istoriją unijos viduje, ilgalaikius santykius ir kitus asmeninius faktorius, kurie bankuose nebūtų taip vertinami. Tai ypač aktualu tiems, kurių kredito istorija nėra ideali, bet pajamos stabilios.

- Asmeninis požiūris ir bendruomeniškumas: Būdamos vietos bendruomenės dalis, kredito unijos puoselėja asmeninius santykius su savo nariais. Čia galite tikėtis išsamesnių konsultacijų, daugiau dėmesio jūsų finansiniams poreikiams ir galbūt net patarimų, kaip geriau valdyti savo finansus. Tai sukuria pasitikėjimo ir abipusės naudos aplinką.

- Prieinamumas regionuose: Kredito unijos dažnai veikia mažesniuose miestuose ir regionuose, kur komercinių bankų padalinių tinklas yra retesnis. Tai ypač patogu vietos gyventojams, norintiems gauti finansines paslaugas ar konsultacijas arti namų. Pavyzdžiui, Saulės kredito unija yra viena iš tų, kurios aptarnauja narius ir prisideda prie vietos ekonomikos.

Svarbu prisiminti, kad narystė kredito unijoje suteikia papildomų privalumų, kurie detaliai aprašyti straipsnyje: Kredito Unijos Narystės Privalumai: Gauk Geresnes Paskolos Sąlygas.

Galimi Trūkumai ir Į ką Atkreipti Dėmesį?

Nors kredito unijų vartojimo paskolos turi daug privalumų, svarbu įvertinti ir galimus trūkumus, kurie gali turėti įtakos jūsų pasirinkimui.

- Narystės mokestis ir pajus: Norint gauti paskolą kredito unijoje, būtina tapti jos nariu. Tai reiškia, kad reikės įsigyti narystės pajų (vienkartinis įnašas, kuris grąžinamas nutraukus narystę) ir galbūt mokėti metinį narystės mokestį. Nors šios sumos paprastai nėra didelės, jos padidina pradinius paskolos gavimo kaštus.

- Griežtesni reikalavimai narystei: Kai kurios kredito unijos gali turėti specifinius narystės reikalavimus, pavyzdžiui, susijusius su gyvenamąja vieta, profesija ar darbdaviu. Tai reiškia, kad ne kiekvienas norintis galės tapti konkrečios kredito unijos nariu ir gauti paskolą.

- Mažesnis paslaugų spektras: Palyginti su dideliais komerciniais bankais, kredito unijos paprastai siūlo ribotesnį finansinių paslaugų spektrą. Jei jums reikia sudėtingų investicinių produktų, tarptautinių pervedimų ar kitų specializuotų paslaugų, gali tekti ieškoti alternatyvų.

- Technologijų ir inovacijų atsilikimas: Nors daugelis kredito unijų modernėja, kai kurios dar gali atsilikti nuo bankų technologinių sprendimų srityje (pvz., mobiliosios programėlės funkcionalumas, internetinės bankininkystės patogumas). Tai gali būti svarbu tiems, kurie vertina greitį ir patogumą atliekant operacijas internetu.

Kam Tinka Vartojimo Paskola iš Kredito Unijos?

Kredito unijos vartojimo paskola ypač tinka tam tikriems asmenims ir tam tikroms situacijoms:

- Asmenims, ieškantiems geresnių sąlygų: Jei jūsų prioritetas yra mažiausios palūkanos ir lanksčios sąlygos, kredito unija gali būti puikus pasirinkimas. Dažnai jos siūlo konkurencingesnes palūkanas nei bankai, ypač jei esate ilgametis ir patikimas narys.

- Tiems, kurie vertina asmeninį ryšį ir patarimus: Jei jums svarbu, kad finansų įstaiga jus pažinotų, o ne tik matytų skaičius, kredito unija suteiks daugiau asmeninio dėmesio. Galėsite tiesiogiai bendrauti su specialistais ir gauti individualizuotus patarimus.

- Gyvenantiems mažesniuose miestuose ar regionuose: Kredito unijos yra stipriai integruotos į vietos bendruomenes. Jei gyvenate toliau nuo didžiųjų miestų ir vertinate vietos paslaugas, kredito unija gali būti patogiausias ir prieinamiausias variantas.

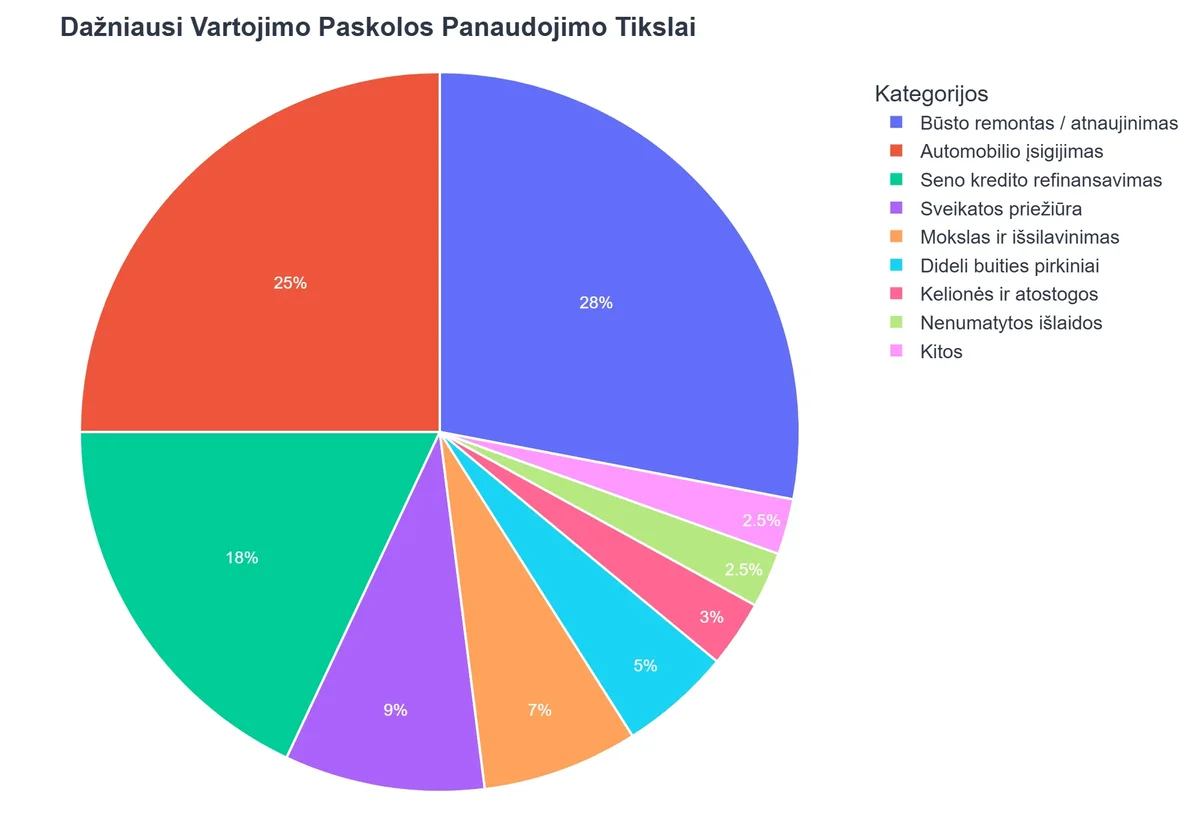

- Tiems, kuriems reikia paskolos specifiniams poreikiams: Nors kalbame apie vartojimo paskolas, kredito unijos gali būti ypač naudingos specifiniams, galbūt ir mažesniems, projektams ar pirkiniams, kur bendruomeniškumo principas leidžia lanksčiau vertinti. Prieš pasirinkdami, rekomenduojame susipažinti su skirtingais vartojimo paskolų tipais: Vartojimo Paskolų Tipai: Rinkis Tinkamiausią Savo Poreikiams.

Kaip Išsirinkti Geriausią Paskolą? Svarbiausi Aspektai ir Palyginimas

Nepriklausomai nuo to, ar renkatės kredito uniją, ar banką, atidus paskolos palyginimas yra būtinas. Sprendimo procese svarbiausi yra keli aspektai, kurie padės užtikrinti, kad gausite geriausią pasiūlymą.

Kintamos ir fiksuotos palūkanos

- Fiksuotos palūkanos: Paskolos atveju tai reiškia, kad palūkanų norma išlieka tokia pati visą paskolos grąžinimo laikotarpį. Tai suteikia stabilumo ir aiškumo, nes žinote, kokia bus jūsų mėnesinė įmoka nuo pradžios iki pabaigos. Toks variantas tinka tiems, kurie nori išvengti palūkanų normų svyravimų rizikos.

- Kintamos palūkanos: Palūkanų norma gali keistis priklausomai nuo rinkos sąlygų (pvz., EURIBOR kitimo). Pradžioje jos gali būti mažesnės nei fiksuotos, tačiau yra rizika, kad jos išaugs. Šis variantas tinkamas tiems, kurie nebijo rizikos ir tiki, kad rinkos palūkanos išliks žemos.

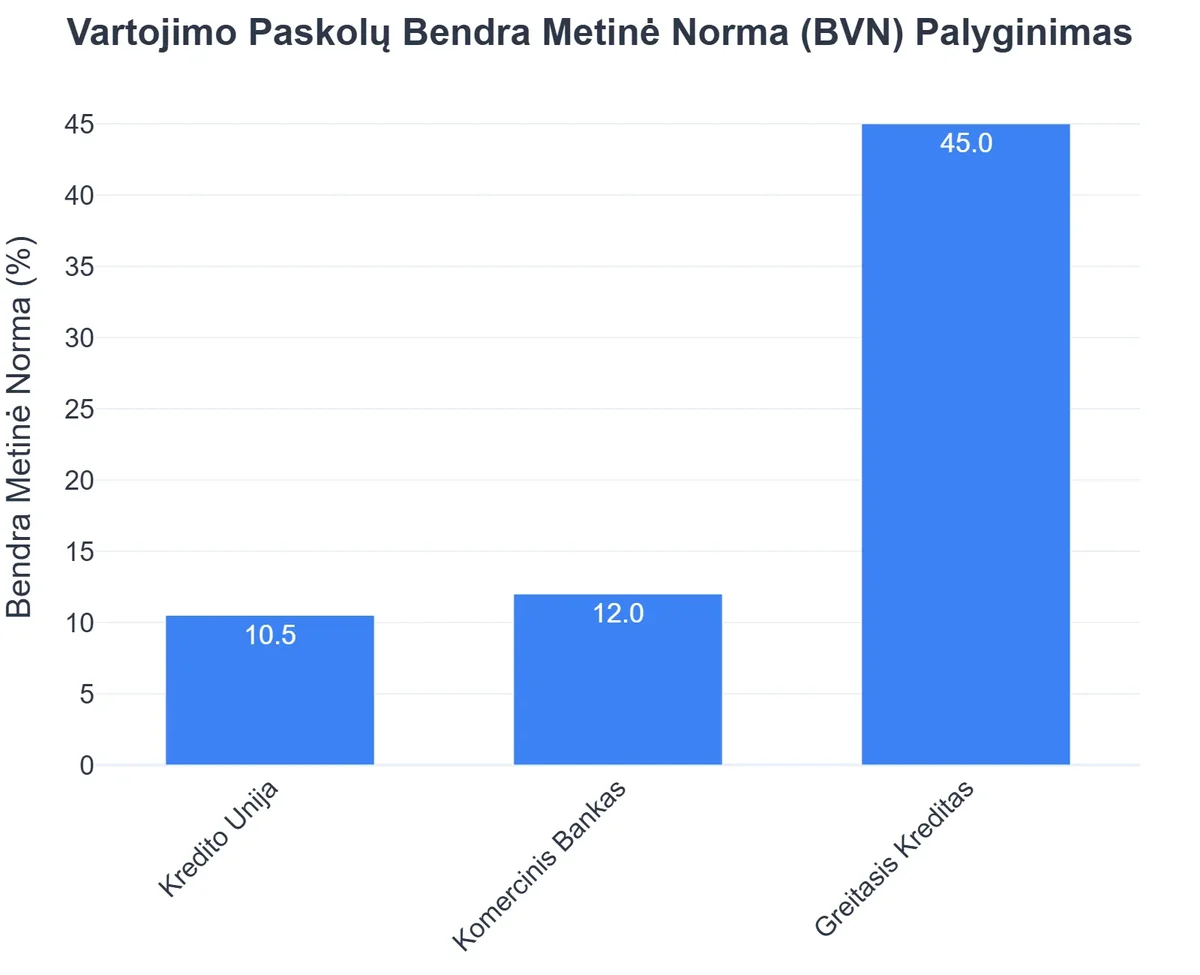

BVKKMN palyginimas ir kiti mokesčiai

Bendra vartojimo kredito kainos metinė norma (BVKKMN) yra bene svarbiausias rodiklis, lyginant skirtingas paskolas. Ji apima ne tik palūkanas, bet ir visus kitus su paskola susijusius mokesčius (sutarties sudarymo, administravimo, vertinimo ir kt.). Kuo mažesnė BVKKMN, tuo pigesnė paskola. Visada prašykite detalių BVKKMN skaičiavimo ir atkreipkite dėmesį į paslėptus mokesčius, kurie gali būti neaiškiai aprašyti sutartyje. Tai padės išvengti nemalonių staigmenų ateityje.

Renkantis vartojimo paskolos tipą ir terminą, verta atsižvelgti į tai, ar jums reikia trumpalaikio ar ilgalaikio kredito. Daugiau apie tai galite rasti straipsnyje Trumpalaikė ar Ilgalaikė Vartojimo Paskola: Koks Terminas Jums Tinkamiausias?.

Paraiškos Teikimo Procesas ir Ko Tikėtis

Nusprendus imti vartojimo paskolą iš kredito unijos, procesas yra gana standartinis, tačiau turi keletą niuansų, susijusių su naryste.

- Tapti nariu: Pirmas ir svarbiausias žingsnis – tapti pasirinktos kredito unijos nariu. Tam reikės sumokėti narystės pajų ir, kai kuriais atvejais, metinį mokestį. Narystės reikalavimai gali skirtis, todėl pasidomėkite jais iš anksto. Pavyzdžiui, Saulės kredito unija ar bet kuri kita unija turės savo narystės taisykles.

- Pateikti paraišką: Užpildykite vartojimo paskolos paraišką. Tai galite padaryti kredito unijos padalinyje arba, jei unija teikia tokią galimybę, internetu.

- Pateikti reikalingus dokumentus: Paprastai reikės pateikti asmens tapatybę patvirtinantį dokumentą, banko sąskaitos išrašus, darbo sutartį ir kitus dokumentus, patvirtinančius jūsų pajamas ir finansinę padėtį. Kredito unija taip pat įvertins jūsų kredito istoriją.

- Laukti sprendimo: Kredito unija įvertins jūsų mokumą ir priims sprendimą dėl paskolos suteikimo. Procesas gali užtrukti nuo kelių valandų iki kelių dienų, priklausomai nuo unijos ir jūsų situacijos sudėtingumo.

- Pasirašyti sutartį ir gauti lėšas: Jei jūsų paraiška patvirtinta, pasirašysite paskolos sutartį. Atidžiai perskaitykite visas sąlygas, įskaitant palūkanas, mokesčius, grąžinimo grafiką ir baudas už vėlavimą. Pasirašius sutartį, lėšos bus pervestos į jūsų nurodytą sąskaitą.

Prieš teikdami paraišką, verta apgalvoti paskolos tikslą. Ar tai vienkartiniam pirkiniui, ar nuolatiniam poreikiui? Kartais geriau apsvarstyti alternatyvas, tokias kaip kredito kortelė ar greitasis kreditas, atsižvelgiant į jūsų poreikius. Daugiau apie tai rasite straipsnyje: Vartojimo Paskola, Greitasis Kreditas ar Kredito Kortelė: Koks Jums Tinkamiausias?

Rekomenduojamas vaizdo įrašas

Apibendrinimas: Ar Vartojimo Paskola iš Kredito Unijos Jums Tinkamiausias Pasirinkimas?

Vartojimo paskola iš kredito unijos gali būti puikus pasirinkimas tiems, kurie ieško lankstesnių sąlygų, asmeninio požiūrio ir potencialiai mažesnių palūkanų nei komerciniuose bankuose. Ji ypač tinka nariams, kurie vertina bendruomeniškumą, vietos finansų įstaigų palaikymą ir galimybę tiesiogiai bendrauti su paslaugų teikėjais. Tačiau svarbu atsižvelgti ir į galimus trūkumus, tokius kaip narystės reikalavimai ar mažesnis paslaugų spektras.

Prieš priimdami galutinį sprendimą, visada atidžiai palyginkite skirtingų finansų įstaigų pasiūlymus, atkreipdami dėmesį į BVKKMN, sutarties sąlygas ir visus galimus mokesčius. Apsvarstykite savo asmeninius finansinius poreikius, galimybes ir tai, kas jums svarbiausia – ar tai būtų mažiausia kaina, ar asmeninis ryšys, ar platus paslaugų spektras. Tik taip užtikrinsite, kad pasirinkta vartojimo paskola bus jums tinkamiausias ir atsakingas sprendimas.

Dažniausiai užduodami klausimai

Kuo skiriasi vartojimo paskola iš kredito unijos ir banko?

Pagrindinis skirtumas yra tas, kad kredito unija teikia paskolas tik savo nariams, dažnai orientuodamasi į vietos bendruomenę. Bankai yra atviri platesniam klientų ratui.

Ar kredito unijos vartojimo paskolos yra pigesnės nei bankų?

Tai priklauso nuo daugelio veiksnių, įskaitant kredito unijos politiką ir jūsų kredito istoriją. Kai kuriais atvejais kredito unijos gali pasiūlyti palankesnes palūkanas dėl kitokio veiklos modelio, tačiau tai nėra taisyklė.

Kokius reikalavimus kelia kredito unijos vartojimo paskoloms?

Kredito unijos reikalavimai yra panašūs į bankų: stabilios pajamos, gera kredito istorija. Tačiau papildomai reikalinga tapti kredito unijos nariu ir įsigyti pajų.

Ar saugu imti vartojimo paskolą iš kredito unijos?

Taip, Lietuvoje kredito unijos veiklą prižiūri Lietuvos bankas, o indėliai ir paskolos yra apdrausti Indėlių ir įsipareigojimų investuotojams draudimo fonde, kaip ir bankuose.