{kind=link}

Šiuolaikiniame finansų pasaulyje paskolos tapo neatsiejama daugelio žmonių gyvenimo dalimi. Nuo būsto įsigijimo iki netikėtų išlaidų padengimo – kreditai suteikia lankstumo, tačiau ilgainiui jie gali tapti našta. Neretai nutinka taip, kad turime kelias skirtingas vartojimo paskolas, kredito kortelių skolas ar lizingo įsipareigojimus, kurių kiekvienas turi skirtingas palūkanas ir mokėjimo datas. Tokiu atveju daugelis pradeda svarstyti apie vartojimo kredito refinansavimą. Bet ar tai išties taupo pinigus? Šiame išsamiame straipsnyje gilinsimės į vartojimo kreditų refinansavimo subtilybes, aptarsime jo privalumus ir trūkumus, bei pateiksime praktinių patarimų, kaip priimti geriausią finansinį sprendimą.

💡 Svarbiausios įžvalgos

- Refinansavimas gali sumažinti mėnesines įmokas ir bendrą palūkanų sumą.

- Prieš refinansuojant, atidžiai įvertinkite visus susijusius mokesčius ir naujas sąlygas.

- Visada palyginkite skirtingų kreditorių pasiūlymus, kad rastumėte jums tinkamiausią variantą.

- Refinansavimas ypač naudingas asmenims, turintiems kelis brangius kreditus ar aukštas palūkanų normas.

“Vartojimo kredito refinansavimas nėra panacėja, tačiau tinkamai įvertinus individualią situaciją ir pasirinkus protingą pasiūlymą, tai gali tapti esminiu žingsniu link tvaresnės finansinės ateities.”

— Darius Kazlauskas, Finansinių Įsipareigojimų Valdymo Specialistas

Vartojimo kreditų refinansavimas – tai strateginis žingsnis, leidžiantis optimizuoti savo finansinius įsipareigojimus, o tiksliai įvertinus situaciją ir pasirinkus tinkamą pasiūlymą, jis gali tapti efektyvia priemone sumažinti mėnesio įmokas bei bendrą sumokamą palūkanų sumą. Tačiau tam, kad būtų galima refinansuoti vartojimo paskolą išties naudingai, būtina suprasti visus šio proceso niuansus.

Šiame straipsnyje

- → Kas yra vartojimo kredito refinansavimas ir kodėl jis aktualus?

- — Pagrindiniai refinansavimo tikslai:

- → Pagrindinės priežastys, kodėl verta refinansuoti vartojimo paskolą

- — 1. Vartojimo kredito palūkanos sumažėjimas

- — 2. Kelių kreditų sujungimas (konsolidavimas)

- — 3. Mėnesio įmokos sumažinimas

- — 4. Kredito istorijos gerinimas

- → Kaip veikia vartojimo kredito refinansavimo procesas?

- — 1. Situacijos analizė ir poreikių nustatymas

- — 2. Pasiūlymų paieška ir vartojimo paskolų palyginimas

- — 3. Paraiškos teikimas ir dokumentų pateikimas

- — 4. Pasiūlymo vertinimas ir sutarties pasirašymas

- — 5. Senų paskolų padengimas

- → Vartojimo paskolų palyginimas: į ką atkreipti dėmesį renkantis?

- — Svarbiausi kriterijai, į kuriuos reikia atsižvelgti lyginant pasiūlymus:

- → Kada vartojimo kredito refinansavimas gali būti nenaudingas?

- — 1. Aukštesnė BVKKMN arba palūkanų norma

- — 2. Dideli papildomi mokesčiai

- — 3. Ilgesnis paskolos terminas, bet didesnė bendra suma

- — 4. Ankstyvo grąžinimo mokesčiai

- — 5. Nepagerėjusi finansinė padėtis

- — 6. Nepakankamas santaupų potencialas

- → Praktiniai patarimai sėkmingam refinansavimui

- — 1. Kruopščiai įvertinkite savo finansinę padėtį

- — 2. Pagerinkite savo kredito reitingą

- — 3. Surinkite visą reikalingą informaciją apie esamas paskolas

- — 4. Palieskite kuo daugiau refinansavimo teikėjų

- — 5. Atidžiai perskaitykite sutartį

- — 6. Apsvarstykite finansų eksperto konsultaciją

- → Apibendrinimas: Ar vartojimo kredito refinansavimas taupo pinigus?

Kas yra vartojimo kredito refinansavimas ir kodėl jis aktualus?

Vartojimo kredito refinansavimas, supaprastintai kalbant, yra procesas, kurio metu esama (arba kelios esamos) paskola pakeičiama nauja paskola, dažniausiai su palankesnėmis sąlygomis. Tai gali reikšti žemesnę palūkanų normą, ilgesnį grąžinimo terminą, o kartais ir abiejų derinį.

Pagrindiniai refinansavimo tikslai:

- Palūkanų normos sumažinimas: Jei rinkos palūkanų normos sumažėjo nuo to laiko, kai paėmėte paskolą, arba jūsų kredito reitingas pagerėjo, galite gauti paskolą su žemesnėmis palūkanomis. Tai tiesiogiai sumažina bendrą sumokamą sumą ir mėnesio įmoką.

- Mėnesio įmokos sumažinimas: Net jei palūkanų norma lieka panaši, ilgesnis paskolos grąžinimo terminas gali sumažinti mėnesio įmokas, atlaisvinant lėšų kitoms išlaidoms. Tačiau svarbu suprasti, kad tai gali padidinti bendrą sumokamų palūkanų sumą per visą laikotarpį.

- Finansų supaprastinimas: Turint kelias paskolas – nuo greitųjų kreditų iki lizingo sutarčių – sunku sekti įmokų datas ir bendrą situaciją. Refinansavimas leidžia sujungti kreditus į vieną, patogesnę paskolą su viena mėnesio įmoka ir viena palūkanų norma. Tai ypač aktualu turintiems daug smulkių įsipareigojimų, pavyzdžiui, iš greitųjų kreditų refinansavimo perspektyvos.

- Finansinio streso mažinimas: Aiškumas ir supaprastinimas dažnai lemia mažesnį finansinį stresą ir geresnį biudžeto valdymą.

Refinansavimas ypač aktualus tiems, kurie anksčiau buvo priversti imti paskolas nepalankiomis sąlygomis dėl prastesnio kredito reitingo ar skubios pinigų poreikio. Laikui bėgant, atsakingai vykdant įsipareigojimus, kredito istorija gerėja, atveriant duris į pigesnio vartojimo kredito pasiūlymus.

Pagrindinės priežastys, kodėl verta refinansuoti vartojimo paskolą

Sprendimas refinansuoti vartojimo paskolą retai būna vienareikšmis, tačiau yra keletas pagrindinių priežasčių, dėl kurių šis žingsnis gali būti finansiškai naudingas ir patogus.

1. Vartojimo kredito palūkanos sumažėjimas

Tai yra pagrindinė ir dažniausiai pasitaikanti priežastis. Jei jūsų dabartinė paskola buvo paimta su aukšta palūkanų norma, o rinkos sąlygos pasikeitė, arba jūsų finansinė padėtis pagerėjo (pvz., padidėjo pajamos, pagerėjo kredito istorija), galite pretenduoti į žemesnes palūkanas. Sumažėjus palūkanoms, mažėja ir jūsų mėnesio įmoka, ir bendra sumokama suma per visą paskolos laikotarpį. Pavyzdžiui, tokios finansinės institucijos kaip General Financing ar Bigbank dažnai siūlo konkurencingas refinansavimo paslaugas, kurios gali padėti pasiekti šį tikslą.

2. Kelių kreditų sujungimas (konsolidavimas)

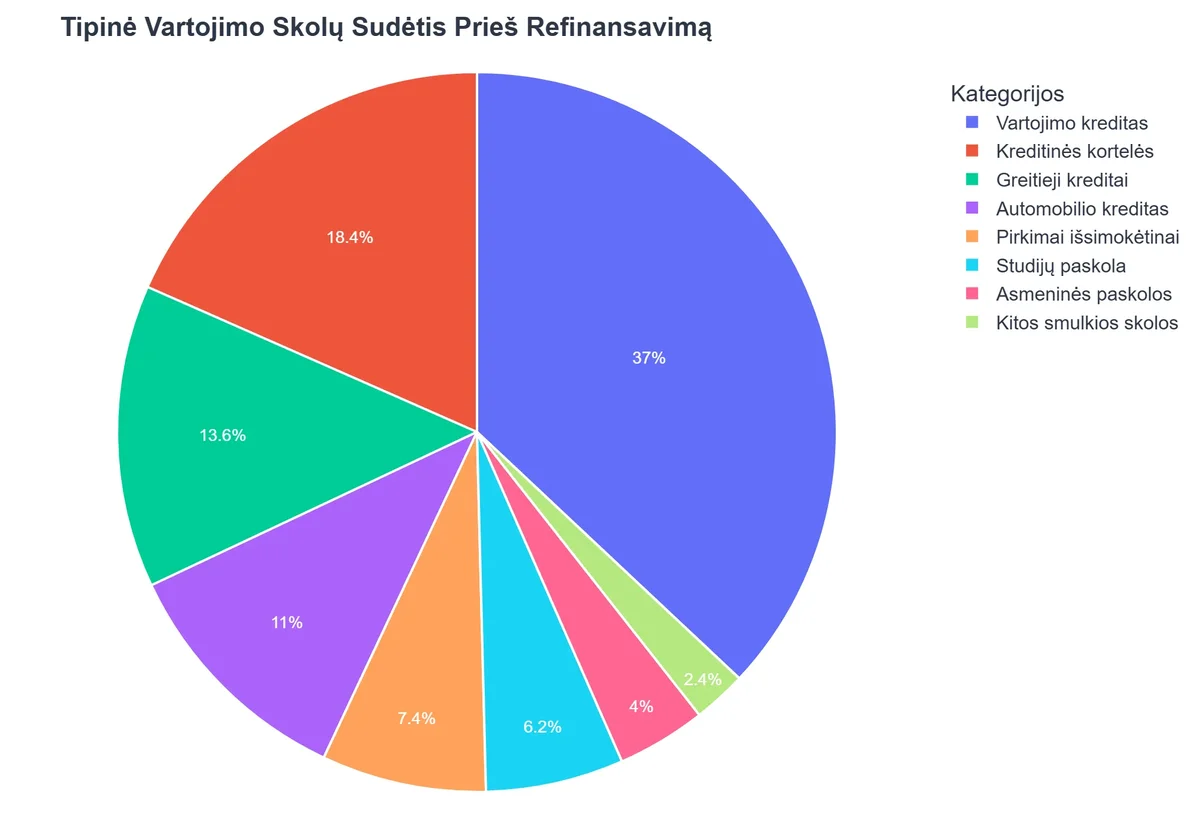

Jei turite keletą smulkių paskolų (pvz., iš įvairių greitųjų kreditų teikėjų, pirkimo išsimokėtinai sutarčių su Mokilizingas ar SB lizingas, ar kredito kortelių balansų), jų valdymas gali tapti sudėtingas ir brangus. Skirtingos įmokų datos, skirtingos palūkanų normos ir bendras chaosas gali sukelti finansinį stresą. Konsoliduojant šiuos įsipareigojimus į vieną refinansavimo paskolą, jūs supaprastinate savo finansus: tereikia mokėti vieną mėnesio įmoką vienam kreditoriui. Daugiau apie tai, kaip sujungti kreditus, rasite išsamiame straipsnyje.

3. Mėnesio įmokos sumažinimas

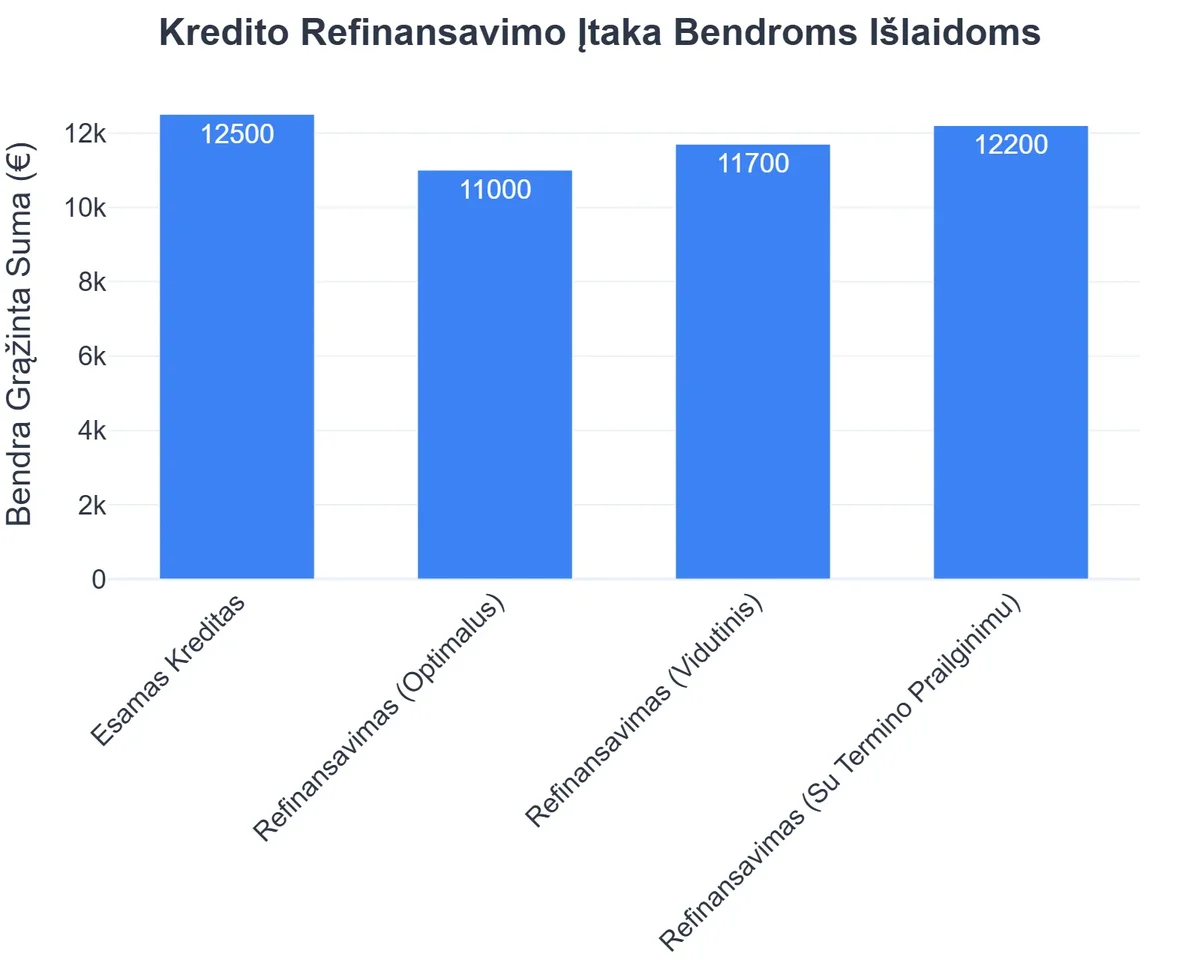

Kartais pagrindinis tikslas nėra sumažinti bendrą sumą, o sumažinti mėnesio įmoką, kad būtų lengviau valdyti einamąjį biudžetą. Refinansuojant paskolą ir prailginant jos grąžinimo terminą, mėnesio įmoka gali gerokai sumažėti. Tai ypač naudinga, jei jūsų finansinė situacija laikinai pablogėjo ar tiesiog norite turėti daugiau laisvų lėšų kiekvieną mėnesį. Tačiau svarbu įvertinti, kad ilgesnis terminas dažnai reiškia didesnę bendrą sumokamų palūkanų sumą per visą paskolos laikotarpį.

4. Kredito istorijos gerinimas

Atsakingai refinansavus ir laiku mokant naujos paskolos įmokas, jūsų kredito istorija gali pagerėti. Sumažinus finansinę naštą ir supaprastinus mokėjimus, sumažėja tikimybė praleisti įmokas, o tai teigiamai atsiliepia jūsų kredito reitingui. Geresnis kredito reitingas ateityje leis gauti palankesnes sąlygas kitiems finansiniams produktams.

Kaip veikia vartojimo kredito refinansavimo procesas?

Vartojimo kredito refinansavimas gali atrodyti sudėtingas procesas, tačiau iš tiesų jis susideda iš kelių aiškių etapų. Supratimas, kaip veikia šis procesas, padės jums jaustis labiau pasitikinčiais ir priimti geresnius sprendimus.

1. Situacijos analizė ir poreikių nustatymas

Prieš pradedant ieškoti pasiūlymų, kruopščiai įvertinkite savo dabartinę finansinę padėtį. Susirašykite visas turimas paskolas, jų likučius, palūkanų normas, mėnesio įmokas ir likusius terminus. Apsvarstykite, ko siekiate refinansuodami: ar tai refinansavimas su žemomis palukanomis, ar noras sumažinti mėnesio įmoką, ar tiesiog siekis sujungti kelių paskolų įsipareigojimus?

2. Pasiūlymų paieška ir vartojimo paskolų palyginimas

Kreipkitės į kelis skirtingus kreditorius – bankus, kredito unijas (daugiau apie refinansavimą kredito unijose galite rasti čia) ar finansinių paslaugų bendroves. Šiuo metu Lietuvoje veikia nemažai institucijų, teikiančių vartojimo kreditų refinansavimo paslaugas, įskaitant tokius rinkos dalyvius kaip General Financing ir Bigbank. Taip pat verta pasidomėti, ar įmonės, kurios specializuojasi prekių pirkimo išsimokėtinai srityje, pavyzdžiui, Mokilizingas ar SB lizingas, gali pasiūlyti refinansavimo paslaugas jų teikiamų paskolų tipams arba ar šias paskolas galima įtraukti į bendrą refinansavimo planą pas kitą kreditorių.

Atkreipkite dėmesį į šiuos kriterijus, lygindami pasiūlymus:

- Bendrosios vartojimo kredito kainos metinė norma (BVKKMN): Tai yra geriausias rodiklis, parodantis realią paskolos kainą, įskaitant palūkanas ir visus susijusius mokesčius.

- Paskolos terminas: Įvertinkite, ar naujas terminas atitinka jūsų finansinius planus. Ilgesnis terminas reiškia mažesnes įmokas, bet didesnes sumokėtas palūkanas.

- Papildomi mokesčiai: Kai kurie kreditoriai gali taikyti sutarties sudarymo, administravimo ar išankstinio grąžinimo mokesčius.

3. Paraiškos teikimas ir dokumentų pateikimas

Pasirinkus tinkamiausią pasiūlymą, reikės pateikti paraišką ir reikalingus dokumentus. Paprastai tai apima:

- Asmens tapatybę patvirtinantį dokumentą.

- Pažymas apie pajamas (banko sąskaitos išrašus, darbo sutartį, atlyginimo lapelius).

- Dabartinių paskolų sutarčių kopijas ir išrašus apie likučius.

Daugelis kreditorių siūlo patogias internetines paraiškų sistemas, kurios leidžia visą procesą atlikti nuotoliu.

4. Pasiūlymo vertinimas ir sutarties pasirašymas

Gavę patvirtintą pasiūlymą, atidžiai perskaitykite visą sutartį. Įsitikinkite, kad suprantate visas sąlygas, mokesčius ir įsipareigojimus. Jei kyla klausimų, nedvejodami kreipkitės į kreditoriaus konsultantą. Tik įsitikinę, kad pasiūlymas atitinka jūsų lūkesčius ir yra finansiškai naudingas, pasirašykite sutartį.

5. Senų paskolų padengimas

Pasirašius refinansavimo sutartį, naujas kreditorius paprastai tiesiogiai perveda lėšas jūsų senoms paskoloms padengti. Tai reiškia, kad jums nereikia pačiam rūpintis senų paskolų grąžinimu – naujas kreditorius tai padarys už jus. Po to liks tik viena mėnesio įmoka naujam kreditoriui.

Vartojimo paskolų palyginimas: į ką atkreipti dėmesį renkantis?

Norint, kad vartojimo kredito refinansavimas būtų sėkmingas ir išties taupytų pinigus, itin svarbu atlikti kruopštų pasiūlymų palyginimą. Neapsigaukite vien tik matydami „žemą palūkanų normą“ – svarbu įvertinti visą BVKKMN ir kitus aspektus. Rinkoje veikia daugybė skirtingų kreditorių, tokių kaip General Financing, Bigbank, ir kitų, siūlančių įvairias sąlygas. Netgi institucijos, fokusuotos į lizingo paslaugas, kaip Mokilizingas ar SB lizingas, gali turėti produktų, kuriuos verta įtraukti į bendrą finansinį portfelį ir apsvarstyti refinansavimo galimybes.

Svarbiausi kriterijai, į kuriuos reikia atsižvelgti lyginant pasiūlymus:

- Bendrosios vartojimo kredito kainos metinė norma (BVKKMN): Tai yra pats svarbiausias rodiklis. Jis apima ne tik palūkanas, bet ir visus kitus su paskola susijusius mokesčius (pvz., sutarties sudarymo, administravimo mokesčius). Kuo BVKKMN mažesnis, tuo pigesnė paskola. Visada lyginkite BVKKMN, o ne tik deklaruojamą palūkanų normą.

- Palūkanų norma: Nors BVKKMN yra visapusiškesnis, palūkanų norma vis dar svarbi. Ji nurodo, kiek mokėsite už naudojimąsi kreditoriumi per metus.

- Paskolos terminas: Ilgesnis terminas reiškia mažesnę mėnesio įmoką, tačiau didesnę bendrą sumokamų palūkanų sumą per visą laikotarpį. Trumpesnis terminas – didesnė mėnesio įmoka, bet mažesnės bendros palūkanos. Pasirinkite terminą, kuris atitinka jūsų finansines galimybes ir tikslus.

- Mokesčiai ir papildomos sąlygos:

- Sutarties sudarymo mokestis: Kai kurie kreditoriai jį taiko, kiti – ne.

- Administravimo ar aptarnavimo mokestis: Gali būti taikomas kas mėnesį arba vieną kartą.

- Išankstinio grąžinimo sąlygos ir mokesčiai: Labai svarbu patikrinti, ar galėsite anksčiau grąžinti refinansuotą paskolą be papildomų baudų. Tai suteiks jums lankstumo ateityje.

- Draudimas: Kai kuriais atvejais kreditoriai gali reikalauti kredito draudimo, kuris padidina bendrą paskolos kainą.

- Kreditoriaus patikimumas ir klientų aptarnavimas: Pasirinkite patikimą, gerą reputaciją turintį kreditorių. Paskaitykite atsiliepimus, įvertinkite klientų aptarnavimo kokybę. Nors tai tiesiogiai netaupo pinigų, tai gali išgelbėti nuo galvos skausmo ateityje.

- Lankstumas: Ar kreditorius siūlo lankstumą keičiant įmokų datą, ar leidžia atidėti įmoką esant sunkumams? Šios sąlygos gali būti naudingos netikėtoje situacijoje.

Atlikdami paskolų refinansavimo pasiūlymų palyginimą, neskubėkite. Pasinaudokite internetiniais skaičiuokliais ir palyginimo platformomis, kurios leidžia įvesti duomenis ir gauti preliminarius pasiūlymus iš įvairių kreditorių. Visada geriausia gauti kelis oficialius pasiūlymus raštu ir tik tada priimti galutinį sprendimą.

Kada vartojimo kredito refinansavimas gali būti nenaudingas?

Nors vartojimo kredito refinansavimas daugeliu atvejų gali būti naudingas, yra situacijų, kai jis gali būti nenaudingas arba netgi pabloginti jūsų finansinę padėtį. Svarbu atidžiai įvertinti šiuos aspektus prieš priimant sprendimą refinansuoti.

1. Aukštesnė BVKKMN arba palūkanų norma

Jei naujo pasiūlymo Bendrosios vartojimo kredito kainos metinė norma (BVKKMN) ar palūkanų norma yra didesnė nei jūsų esamų paskolų, refinansavimas akivaizdžiai nebus naudingas. Tai gali nutikti, jei jūsų kredito reitingas pablogėjo, arba rinkoje esančios palūkanų normos išaugo.

2. Dideli papildomi mokesčiai

Kai kurie kreditoriai gali taikyti nemažus sutarties sudarymo, administravimo, vertinimo ar kitus mokesčius. Jei šie mokesčiai yra dideli ir viršija galimas sutaupytas palūkanas, refinansavimas gali tapti finansiškai nenaudingas. Visada įsitikinkite, kad BVKKMN atspindi visus mokesčius, bet taip pat atidžiai perskaitykite sutarties detales apie vienkartinius mokesčius.

3. Ilgesnis paskolos terminas, bet didesnė bendra suma

Nors ilgesnis paskolos terminas sumažina mėnesio įmoką ir palengvina finansinę naštą trumpuoju laikotarpiu, jis beveik visada reiškia, kad per visą paskolos laikotarpį sumokėsite daugiau palūkanų. Jei jūsų tikslas yra kuo greičiau atsikratyti skolos ir sumažinti bendras išlaidas, ilgesnis terminas gali būti neefektyvus.

4. Ankstyvo grąžinimo mokesčiai

Kai kurios dabartinės paskolos gali turėti ankstyvo grąžinimo mokesčius. Nors jie Lietuvoje nėra itin populiarūs vartojimo kreditams, didesnėms paskoloms (pvz., būsto) jie gali būti taikomi. Jei šie mokesčiai yra dideli, jie gali „suvalgyti“ bet kokį galimą refinansavimo naudingumą.

5. Nepagerėjusi finansinė padėtis

Refinansavimas yra įrankis, o ne stebuklingas sprendimas. Jei jūsų finansinė padėtis (pvz., pajamos, išlaidos, skolos įpročiai) iš esmės nepasikeitė arba net pablogėjo, refinansavimas gali būti tik laikinas palengvėjimas, kuris ilgainiui gali sukelti dar didesnių problemų. Svarbu spręsti ir pagrindines priežastis, kodėl atsirado daug paskolų.

6. Nepakankamas santaupų potencialas

Jei palūkanų skirtumas tarp jūsų esamos ir naujos paskolos yra minimalus, o galimos santaupos yra nedidelės, refinansavimo pastangos ir susiję formalumai gali būti neverti laiko ir pastangų. Ypač jei turite tik vieną paskolą ir nedaug pinigų, kuriuos galima sutaupyti. Kredito kortelės balanso perkėlimas, pavyzdžiui, gali būti naudingas, jei palūkanos ženkliai skiriasi, bet jei skirtumas nedidelis, galbūt verta tiesiog didesnėmis įmokomis padengti esamą skolą.

Prieš nusprendžiant, ar refinansuoti vartojimo kreditą, visada rekomenduojama kruopščiai apskaičiuoti visus galimus scenarijus ir įvertinti, ar ilgalaikėje perspektyvoje tai bus finansiškai naudinga. Jei abejojate, pasikonsultuokite su nepriklausomu finansų ekspertu.

Praktiniai patarimai sėkmingam refinansavimui

Norint, kad vartojimo kredito refinansavimas būtų kuo naudingesnis ir sklandesnis, svarbu atlikti namų darbus ir vadovautis tam tikrais patarimais. Štai keletas esminių rekomendacijų, kurios padės jums priimti geriausią sprendimą.

1. Kruopščiai įvertinkite savo finansinę padėtį

Prieš ieškodami refinansavimo galimybių, objektyviai įvertinkite savo pajamas, išlaidas ir skolas. Supraskite, kiek galite sau leisti mokėti kiekvieną mėnesį ir kokio bendro ilgalaikio efekto siekiate. Sudarykite detalų biudžetą, kad žinotumėte, kur dingsta jūsų pinigai. Tai padės jums nustatyti, ar jums reikia sumažinti mėnesio įmokas, ar sumažinti bendrą sumokamą sumą.

2. Pagerinkite savo kredito reitingą

Kredito reitingas yra vienas svarbiausių veiksnių, lemiančių, kokias palūkanas jums pasiūlys kreditoriai. Prieš teikdami paraišką refinansavimui, pasistenkite jį pagerinti. Tai galite padaryti laiku sumokėdami visas sąskaitas, sumažindami esamas skolas ir vengdami naujų įsipareigojimų. Net nedidelis kredito reitingo pagerėjimas gali lemti geresnes refinansavimo sąlygas ir, galiausiai, pigesnį vartojimo kreditą.

3. Surinkite visą reikalingą informaciją apie esamas paskolas

Prieš kreipdamiesi į naujus kreditorius, tiksliai žinokite visus savo turimų paskolų duomenis: likučius, palūkanų normas, mėnesio įmokas, likusius terminus ir visus susijusius mokesčius (ypač išankstinio grąžinimo mokesčius, jei tokių yra). Tai padės jums tiksliai palyginti pasiūlymus ir įvertinti realų refinansavimo naudingumą.

4. Palieskite kuo daugiau refinansavimo teikėjų

Niekada nesitenkinkite pirmuoju pasiūlymu. Kreipkitės į kelis skirtingus bankus ir finansines institucijas. Tarp jų gali būti tokie žinomi vardai kaip General Financing ar Bigbank, kurie aktyviai veikia vartojimo kreditų rinkoje. Taip pat verta pasidomėti ir mažesniais kreditoriais ar kredito unijomis, kurie kartais gali pasiūlyti lankstesnes ar individualizuotas sąlygas. Palyginkite ne tik palūkanas, bet ir BVKKMN, mokesčius bei visas kitas sąlygas. Tai yra bene svarbiausias žingsnis, siekiant gauti geriausią pasiūlymą.

5. Atidžiai perskaitykite sutartį

Prieš pasirašydami bet kokią finansinę sutartį, atidžiai perskaitykite ją nuo pradžios iki pabaigos. Ypatingą dėmesį atkreipkite į smulkųjį šriftą, papildomus mokesčius, baudas už pavėluotas įmokas ar išankstinį grąžinimą. Jei ko nors nesuprantate, nedvejodami klauskite kreditoriaus atstovų. Geriau klausti ir gauti atsakymus dabar, nei susidurti su nemaloniomis staigmenomis ateityje.

6. Apsvarstykite finansų eksperto konsultaciją

Jei jūsų finansinė situacija yra sudėtinga, turite daug skirtingų paskolų arba tiesiog nesate tikri, ar refinansavimas yra geriausias sprendimas, apsvarstykite galimybę pasikonsultuoti su nepriklausomu finansų ekspertu. Jie gali objektyviai įvertinti jūsų padėtį, padėti palyginti pasiūlymus ir rekomenduoti geriausią strategiją. Nors tai reikalauja papildomų išlaidų, ilguoju laikotarpiu tai gali atsipirkti sutaupytais pinigais ir išvengtomis problemomis.

Vadovaujantis šiais patarimais, galite maksimaliai padidinti savo galimybes sėkmingai refinansuoti vartojimo kreditą ir pasiekti norimus finansinius tikslus. Atminkite, kad paskolų refinansavimas Lietuvoje yra atsakingas žingsnis, reikalaujantis kruopštaus planavimo ir atidaus sprendimų priėmimo.

Rekomenduojamas vaizdo įrašas

Apibendrinimas: Ar vartojimo kredito refinansavimas taupo pinigus?

Atsakymas į klausimą „Ar vartojimo kredito refinansavimas taupo pinigus?” yra tvirtas „Taip”, tačiau su išlygomis. Tai yra galingas finansinis įrankis, galintis žymiai palengvinti finansinę naštą ir sumažinti bendras išlaidas, jei jis naudojamas protingai ir apgalvotai. Tačiau neteisingai įvertinus situaciją arba pasirinkus netinkamą pasiūlymą, refinansavimas gali tapti ir brangia klaida.

Vartojimo kredito refinansavimas išties gali taupyti pinigus, jei:

- Jums pavyksta gauti žemesnę BVKKMN (Bendrosios vartojimo kredito kainos metinę normą) nei turite šiuo metu.

- Sujungiate kelias paskolas į vieną, supaprastindami savo finansus ir išvengdami pavėluotų įmokų mokesčių.

- Naudojatės ilgesniu terminu, kad sumažintumėte mėnesio įmoką ir pagerintumėte pinigų srautą, sąmoningai suprasdami, kad bendra sumokama palūkanų suma gali padidėti.

- Esamos paskolos neturi didelių išankstinio grąžinimo mokesčių, kurie „suvalgytų“ sutaupytas lėšas.

Tačiau refinansavimas gali būti nenaudingas, jei:

- Naujo pasiūlymo palūkanos ar BVKKMN yra aukštesnės.

- Naujoje sutartyje yra paslėptų mokesčių, kurie panaikina bet kokias potencialias santaupas.

- Refinansuojate tik tam, kad pratęstumėte mokėjimų terminą, negalvodami apie bendrą sumokamą palūkanų sumą.

Svarbiausia yra atlikti išsamų paskolų refinansavimo pasiūlymų palyginimą. Neapsiribokite tik vienu kreditoriumi. Kreipkitės į skirtingas institucijas, tokias kaip General Financing, Bigbank, ar net įvertinkite, kaip jūsų lizingo įsipareigojimai (pvz., su Mokilizingas ar SB lizingas) galėtų būti integruoti į bendrą refinansavimo planą. Atidžiai peržiūrėkite visus skaičius, ypač BVKKMN, ir įvertinkite visus mokesčius.

Apibendrinant, vartojimo kredito refinansavimas yra verta apsvarstyti galimybė tiems, kurie siekia optimizuoti savo finansus, sumažinti išlaidas ir supaprastinti skolos valdymą. Tačiau sėkmė priklauso nuo kruopštaus planavimo, atidaus vertinimo ir gebėjimo pasirinkti geriausią pasiūlymą, atitinkantį individualius finansinius tikslus.

Dažniausiai užduodami klausimai

Kas yra vartojimo kredito refinansavimas?

Tai procesas, kai esama(-os) paskola(-os) pakeičiama(-os) nauja paskola, dažnai su geresnėmis palūkanų normomis ar ilgesniu grąžinimo terminu, siekiant sumažinti mėnesines įmokas ar bendrą permoką.

Kada verta refinansuoti vartojimo kreditą?

Refinansuoti verta, kai galite gauti žymiai mažesnę palūkanų normą, sumažinti mėnesinę įmoką, sujungti kelis kreditus į vieną arba prailginti grąžinimo terminą, palengvinant finansinę naštą.

Ar refinansavimas turi trūkumų?

Taip, refinansavimas gali būti susijęs su administravimo mokesčiais, o ilgesnis grąžinimo terminas gali padidinti bendrą sumą, kurią sumokėsite per visą paskolos laikotarpį, net jei mėnesinė įmoka sumažėja.