Refinansavimas su Žemomis Palūkanomis: Ar Verta Taupyti?

Šiandieniniame kintančių finansų pasaulyje, kur ekonominės sąlygos gali keistis neįtikėtinu greičiu, daugelis ieško būdų, kaip optimizuoti savo finansinius įsipareigojimus ir sumažinti mėnesines išlaidas. Vienas efektyviausių įrankių, leidžiančių pasiekti šį tikslą, yra refinansavimas. Tai procesas, kurio metu esama(-os) paskola(-os) pakeičiama(-os) nauja paskola su palankesnėmis sąlygomis, dažniausiai – su žemesnėmis palūkanomis. Tačiau ar visada verta leistis į šį procesą ir kada žemos palūkanos išties garantuoja taupymą? Šiame išsamiame gido straipsnyje gilinsimės į refinansavimo niuansus, vertinsime jo privalumus ir trūkumus bei pateiksime praktinių patarimų, padėsiančių priimti geriausią sprendimą.

💡 Svarbiausios įžvalgos

- Refinansavimas su žemomis palūkanomis gali žymiai sumažinti mėnesio įmokas ir bendrą paskolos kainą.

- Svarbu įvertinti visas refinansavimo išlaidas ir palyginti skirtingų bankų bei kredito unijų pasiūlymus.

- Geriausias metas refinansuoti yra tada, kai rinkos palūkanų normos yra žemesnės už jūsų dabartines paskolos palūkanas.

- Net nedidelis palūkanų normos skirtumas ilgalaikėje perspektyvoje gali reikšti dideles santaupas.

“Sėkmingas finansų valdymas – tai ne tik pajamų didinimas, bet ir protingas išlaidų mažinimas, pasinaudojant palankiomis rinkos sąlygomis.”

— Darius Kazlauskas, Finansinių Įsipareigojimų Valdymo Specialistas

Jei domitės, kaip geriausiai valdyti savo finansus ir galbūt sumažinti paskolų naštą, šis straipsnis yra skirtas Jums. Refinansavimas gali būti puikus sprendimas, tačiau svarbu suprasti visus niuansus, kad pasinaudotumėte juo efektyviausiai.

Šiame straipsnyje

- → Refinansavimas su Žemomis Palūkanomis: Ar Verta Taupyti?

- → Kas Yra Refinansavimas ir Kodėl Jis Aktualus Su Žemomis Palūkanomis?

- — Refinansavimo Įtaka: Mėnesio Įmokos ir Sutaupymai (Paskolos Pavyzdys)

- → Kaip Nustatyti, Ar Jums Tinka Refinansavimas?

- — Rinkos Palūkanų Palyginimas su Jūsų Dabartinėmis

- — Potencialių Taupymo Apskaičiavimas

- — Kiti Veiksniai, į Kuriuos Reikia Atsižvelgti

- → Palūkanų Marža ir Jos Įtaka Refinansavimui

- — Kas Yra Palūkanų Marža?

- — Maržos Įtaka Refinansavimui

- → Ką Reikia Žinoti Renkantis Tarp Bankų ir Kredito Unijų?

- — Didieji Komerciniai Bankai (pvz., Šiaulių bankas)

- — Mažesni Bankai (pvz., Medicinos bankas)

- — Kredito Unijos

- → Refinansavimo Procesas: Žingsnis po Žingsnio

- → Rizikos ir Klaidų Vengimas Refinansuojant

- — Dažniausiai Pasitaikančios Klaidos:

- — Galimos Rizikos:

- → Išvada: Ar Verta Taupyti Pasinaudojant Žemomis Palūkanomis?

Kas Yra Refinansavimas ir Kodėl Jis Aktualus Su Žemomis Palūkanomis?

Refinansavimas yra finansinis veiksmas, kai esama(-os) paskola(-os) padengiama(-os) nauja paskola, gauta iš to paties ar kito kreditoriaus. Pagrindinis šio veiksmo tikslas – pagerinti esamas paskolos sąlygas. Dažniausiai tai reiškia mažesnes palūkanas, ilgesnį grąžinimo terminą (kas sumažina mėnesinę įmoką), arba abiejų variantų kombinaciją. Taip pat refinansavimas leidžia sujungti kelias mažesnes paskolas į vieną didesnę, supaprastinant finansų valdymą.

Refinansavimas su žemomis palūkanomis tampa ypač aktualus keliais atvejais:

- Sumanaus taupymo galimybė: Kai dabartinės rinkos palūkanų normos yra žemesnės nei Jūsų turimos paskolos palūkanos. Tai tiesiogiai sumažina bendrą permoką už paskolą per visą laikotarpį.

- Finansinės padėties pagerėjimas: Jei Jūsų kredito reitingas ar finansinė padėtis pagerėjo nuo tos dienos, kai pasiėmėte pradinę paskolą. Bankai ar kredito unijos bus linkę pasiūlyti Jums geresnes sąlygas.

- Mėnesinės įmokos sumažinimas: Net jei bendra permoka nesumažėja drastiškai, ilgesnis grąžinimo terminas gali žymiai sumažinti mėnesines įmokas, atlaisvinant lėšų kitoms reikmėms.

- Skolų konsolidacija: Sujungiant kelias brangias paskolas (pvz., greituosius kreditus, kreditinių kortelių likučius) į vieną refinansuojamą paskolą su žemesnėmis palūkanomis, galima ne tik sumažinti bendrą kainą, bet ir supaprastinti mokėjimus iki vienos įmokos vienam kreditoriui.

Apskritai, kada aktualu refinansuoti? Tuomet, kai rinka siūlo geresnes sąlygas, nei turite dabar, ir kai Jūsų asmeninė finansinė situacija leidžia pretenduoti į šias geresnes sąlygas.

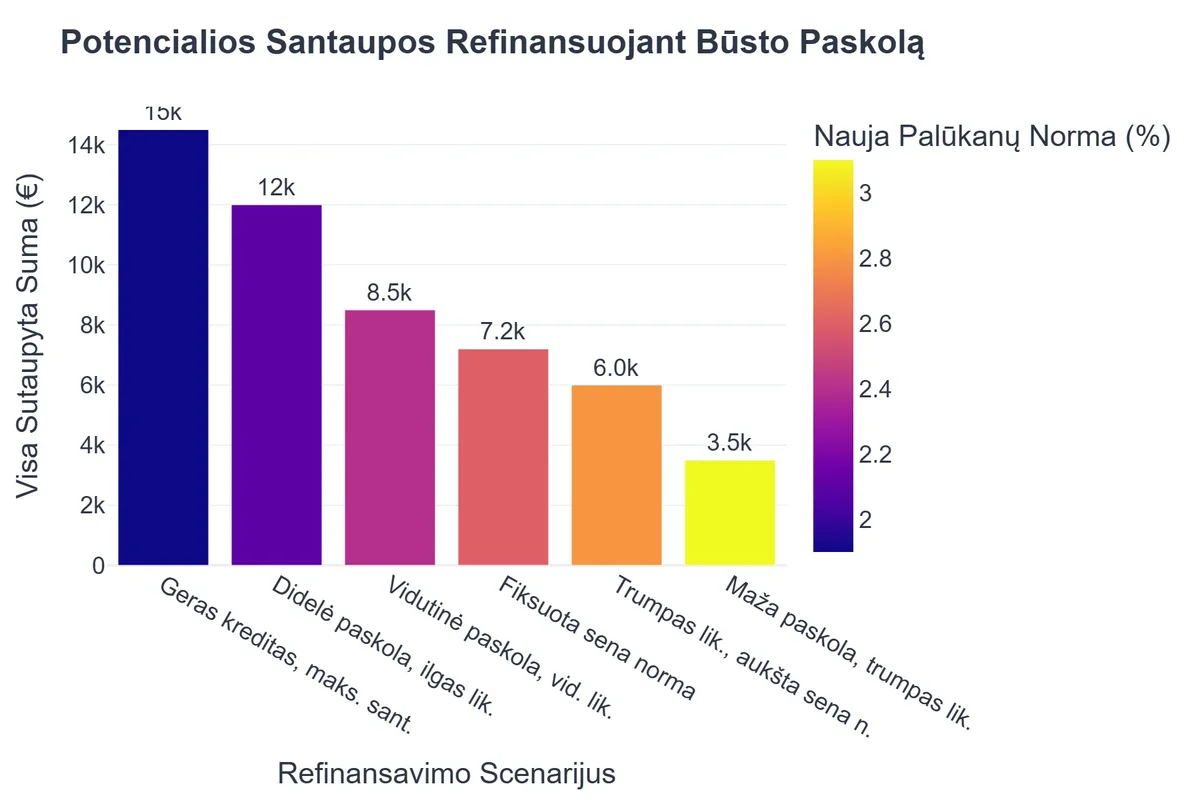

Refinansavimo Įtaka: Mėnesio Įmokos ir Sutaupymai (Paskolos Pavyzdys)

| Palūkanų Norma | Mėnesio Įmoka | Potencialus Sutaupymas per 20 Metų |

|---|---|---|

| 5.0% (Esama Paskola) | ~660 € | 0 € |

| 3.5% (Refinansavimas) | ~580 € | ~19 200 € |

| 2.5% (Refinansavimas) | ~530 € | ~31 200 € |

Kaip Nustatyti, Ar Jums Tinka Refinansavimas?

Nuspręsti, ar refinansavimas yra teisingas žingsnis, reikia atlikti kruopščią analizę. Svarbu įvertinti tiek dabartinę, tiek potencialią finansinę situaciją, taip pat ir rinkos tendencijas.

Rinkos Palūkanų Palyginimas su Jūsų Dabartinėmis

Pirmasis žingsnis – įvertinti, kokios yra Jūsų turimos paskolos palūkanos, ir palyginti jas su dabartinėmis rinkos palūkanų normos LT. Jei pamatysite, kad naujos paskolos palūkanų norma gali būti bent 1-2 procentiniais punktais žemesnė, tai jau geras ženklas. Tačiau atminkite, kad bankai vertins ne tik Jūsų praeitį, bet ir dabartinę mokumo situaciją.

Atlikite išsamų paskolų palūkanų palyginimas. Tam galite naudoti įvairius internetinius įrankius arba tiesiog kreiptis į kelis bankus ir kredito unijas, prašydami preliminarūs pasiūlymai. Svarbu ne tik matyti skaičius, bet ir suprasti, kokios yra siūlomos palūkanų normos sudėtinės dalys – bazinė palūkanų norma (pvz., EURIBOR) ir banko marža.

Potencialių Taupymo Apskaičiavimas

Norėdami įvertinti refinansavimo naudą, apskaičiuokite, kiek sutaupytumėte per visą paskolos laikotarpį. Pavyzdžiui, jei turite 50 000 EUR paskolą su 8% metinių palūkanų, o galite gauti 5% palūkanas, skirtumas gali būti tūkstančiai eurų. Nepamirškite įtraukti ir su refinansavimu susijusių mokesčių, tokių kaip sutarties sudarymo mokestis, turto vertinimo išlaidos ar hipotekos perregistravimo mokesčiai. Šie mokesčiai gali sumažinti potencialų taupymą. Daugiau apie tinkamiausių palūkanų normų pasirinkimą galite rasti straipsnyje Tinkamiausios Refinansavimo Palūkanų Normos Pasirinkimas.

Yra daugybė internetinių skaičiuoklių, kurios gali padėti Jums palyginti esamas ir naujas paskolos įmokas bei bendrą sumokamą sumą.

Refinansavimas su Žemomis Palūkanomis: Privalumai ir Trūkumai

Privalumai

- ✔Mažesnės mėnesio įmokos.

- ✔Bendras sutaupymas per visą paskolos laikotarpį.

- ✔Galimybė sujungti kelias paskolas ir supaprastinti finansus.

Trūkumai

- ✖Papildomi pradiniai mokesčiai (pvz., sutarties, vertinimo).

- ✖Galimas ilgesnis paskolos grąžinimo terminas.

- ✖Sudėtingas ir užtrunkantis procesas.

- ✖Kintamų palūkanų normų rizika ateityje (jei ne fiksuotos).

Kiti Veiksniai, į Kuriuos Reikia Atsižvelgti

- Likusios paskolos terminas: Kuo ilgesnis likęs paskolos terminas, tuo didesnis potencialus taupymas iš refinansavimo. Jei iki paskolos pabaigos likę tik keli metai, refinansavimas gali būti nepakankamai naudingas, kad padengtų administravimo mokesčius.

- Būsimi finansiniai planai: Ar planuojate artimiausiu metu parduoti turtą, dėl kurio refinansuojate paskolą? Jei taip, refinansavimas gali būti nereikalingas.

- Kredito istorija: Teigiama kredito istorija ir geras kredito reitingas yra raktas į geresnes palūkanas. Reguliariai tikrinkite savo kredito ataskaitą.

Palūkanų Marža ir Jos Įtaka Refinansavimui

Kalbant apie paskolų palūkanas, svarbu suprasti, kad jos dažniausiai sudarytos iš dviejų pagrindinių dalių: kintamosios (dažniausiai susietos su EURIBOR) ir fiksuotosios, kurią nustato bankas – tai yra banko palūkanų marža.

Kas Yra Palūkanų Marža?

Palūkanų marža yra banko pelno dalis, nustatoma atsižvelgiant į kliento kredito riziką, banko veiklos sąnaudas ir norimą pelną. Kitaip tariant, tai yra tas procentas, kurį bankas prideda prie bazinės palūkanų normos (pvz., 6 mėnesių EURIBOR), kad gautų galutinę klientui taikomą palūkanų normą. Pavyzdžiui, jei EURIBOR yra 3%, o banko marža yra 2%, Jūsų paskolos palūkanos bus 5%.

Maržos Įtaka Refinansavimui

Refinansuojant paskolą, Jūs iš esmės deratės dėl naujos banko maržos. Jei Jūsų kredito reitingas pagerėjo, pajamos padidėjo, arba tiesiog rinkoje atsirado didesnė konkurencija tarp kreditorių, galite tikėtis gauti mažesnę banko maržą. Mažesnė marža reiškia mažesnę bendrą palūkanų normą ir, atitinkamai, mažesnę permoką už paskolą. Tai yra vienas pagrindinių aspektų, kaip pasinaudoti žemomis palūkanomis.

Kreditoriai, vertindami maržą, atsižvelgia į:

- Jūsų kredito istoriją ir mokumo reitingą.

- Pajamų stabilumą ir dydį.

- Turto vertę ir jo likvidumą (jei tai įkeista paskola).

- Skolų ir pajamų santykį.

Svarbu derėtis dėl maržos. Net ir nedidelis 0,1-0,2 procentinio punkto skirtumas gali atnešti tūkstančius eurų sutaupymo per ilgąjį laikotarpį.

Kaip IT specialistas Tomas sumažino mėnesio įmokas 35%

❓Iššūkis

Tomas susidūrė su iššūkiu valdydamas kelias aukštų palūkanų vartojimo paskolas ir kredito kortelių skolas, kurios ženkliai didino jo mėnesines išlaidas ir kėlė finansinį stresą.

💡Sprendimas

Sužinojęs apie refinansavimo galimybes iš straipsnio, Tomas nusprendė konsoliduoti visus savo finansinius įsipareigojimus. Jis pasirinko naują paskolą su žemesnėmis palūkanomis ir ilgesniu grąžinimo terminu, taip supaprastindamas savo finansų valdymą ir sumažindamas bendrą permoką.

🏆Rezultatas

Dėl sėkmingo refinansavimo, Tomo mėnesinės paskolų įmokos sumažėjo 35%, o bendra sutaupyta suma per visą paskolos laikotarpį viršijo 5000 eurų.

Ką Reikia Žinoti Renkantis Tarp Bankų ir Kredito Unijų?

Lietuvoje refinansavimo paslaugas teikia įvairios finansų institucijos, įskaitant didžiuosius komercinius bankus ir vietines kredito unijas. Kiekviena iš jų turi savo privalumų ir trūkumų, todėl svarbu įvertinti, kuri Jūsų atveju būtų tinkamiausia.

Didieji Komerciniai Bankai (pvz., Šiaulių bankas)

Lietuvoje veikiantys komerciniai bankai, tokie kaip Šiaulių bankas, yra patikimi ir stabilūs partneriai. Jie siūlo platų finansinių paslaugų spektrą, įskaitant būsto, vartojimo paskolų refinansavimą. Jų privalumai:

- Stabilumas ir patikimumas: Dideli bankai turi platų klientų tinklą ir ilgametę patirtį, kas suteikia saugumo jausmą.

- Platus paslaugų spektras: Galimybė gauti visas finansines paslaugas vienoje vietoje (sąskaitos, indėliai, draudimas ir kt.).

- Technologijos: Patogios internetinės bankininkystės sistemos, mobiliosios programėlės.

Tačiau dideli bankai gali būti mažiau lankstūs derybose dėl individualių sąlygų, o jų sprendimų priėmimo procesas kartais užtrunka ilgiau.

Mažesni Bankai (pvz., Medicinos bankas)

Tokie bankai kaip Medicinos bankas dažnai yra lankstesni ir orientuoti į konkrečių nišų klientus ar regionus. Jų privalumai gali būti:

- Lankstumas: Gali būti atviresni individualioms deryboms dėl palūkanų maržos ar kitų sąlygų.

- Asmeninis požiūris: Didesnis dėmesys kiekvienam klientui.

- Greitesnis sprendimų priėmimas: Dėl mažesnės biurokratijos procesai gali vykti sparčiau.

Trūkumai gali būti mažesnis paslaugų spektras ar mažesnis žinomumas, tačiau tai nereiškia prastesnių refinansavimo sąlygų.

{kind=link}

Kredito Unijos

Pastaraisiais metais kredito unijos tampa vis populiaresnės. Jos yra kooperacinės finansinės institucijos, priklausančios savo nariams. Tai reiškia, kad pelnas grąžinamas nariams per geresnes paskolų ir indėlių sąlygas. Kredito unijų privalumai:

- Narystės principas: Dažnai siūlo palankesnes sąlygas savo nariams, nes jos veikia ne pelno, o savo narių labui.

- Didesnis lankstumas ir asmeninis požiūris: Ypač bendruomenėse, kredito unijos gerai pažįsta savo narius ir gali pasiūlyti lankstesnes sąlygas bei greitesnį sprendimų priėmimą.

- Mažesni mokesčiai: Kartais kredito unijos taiko mažesnius paskolų administravimo ar kitus mokesčius.

Pagrindinis trūkumas – norint gauti paskolą kredito unijoje, reikia tapti jos nariu (dažnai sumokant simbolinį pajinį įnašą). Taip pat jų paslaugų spektras gali būti siauresnis nei didžiųjų bankų, o internetinės sistemos – ne tokios modernios.

Renkantis tarp šių institucijų, svarbiausia atlikti išsamų paskolų palūkanų palyginimas ir neapsiriboti tik viena ar dviem įstaigomis. Kiekvienas atvejis individualus, todėl geriausią pasiūlymą rasite tik atidžiai išanalizavę rinką.

Refinansavimo Procesas: Žingsnis po Žingsnio

Refinansavimo procesas gali atrodyti sudėtingas, tačiau žinant pagrindinius žingsnius, jis tampa daug lengviau valdomas. Svarbu būti pasiruošusiam ir turėti visus reikiamus dokumentus.

- Paskolų ir Finansinės Būklės Analizė: Prieš pradedant, kruopščiai įvertinkite savo dabartines paskolas: likutį, palūkanų normą, likusį terminą. Taip pat įvertinkite savo finansinę būklę – pajamas, išlaidas, kredito reitingą. Tai padės suprasti, ar esate geras kandidatas refinansavimui su žemesnėmis palūkanomis.

- Kreditorių Pasiūlymų Rinkimas ir Palyginimas: Kreipkitės į kelis bankus ir kredito unijas (tame tarpe ir jau minėtus Šiaulių banką, Medicinos banką, vietines kredito unijas) su prašymu pateikti refinansavimo pasiūlymus. Nebijokite derėtis. Atlikite kruopštų paskolų palūkanų palyginimas, vertindami ne tik palūkanų normą, bet ir visus susijusius mokesčius (sutarties sudarymo, turto vertinimo, hipotekos keitimo ir kt.). Galite pasinaudoti ir išorinėmis nuorodomis, kurios padeda palyginti pigiausias paskolas, pvz., Credit123.lt Pigiausios paskolos ar CreditKing.lt Vartojimo paskola.

- Paraiškos Pateikimas: Pasirinkus tinkamiausią pasiūlymą, reikės užpildyti refinansavimo paraišką ir pateikti reikiamus dokumentus. Standartiniai dokumentai apima asmens tapatybės dokumentą, pažymą apie pajamas, banko sąskaitos išrašus, informaciją apie esamas paskolas, o būsto paskolos atveju – ir nekilnojamojo turto dokumentus.

- Vertinimas ir Spaudos Procesas: Kreditorius įvertins Jūsų mokumą ir pateiktus dokumentus. Būsto paskolos refinansavimo atveju gali prireikti naujo turto vertinimo. Šiame etape kreditorius taip pat patikrins Jūsų kredito istoriją.

- Sutarties Pasirašymas ir Paskolų Perkėlimas: Jei paraiška patvirtinama, pasirašoma nauja paskolos sutartis. Po to nauja paskola bus išmokėta Jūsų senajam kreditoriui, padengiant esamą (-as) paskolą (-as). Jei refinansuojama būsto paskola, gali prireikti keisti įraša(-us) Nekilnojamojo turto registre.

Norėdami sužinoti detalesnius refinansavimo žingsnius, rekomenduojame perskaityti straipsnį Paskolos Refinansavimas: Žingsniai nuo Pradžios iki Sutarties. Svarbiausia – atidžiai perskaityti sutarties sąlygas prieš pasirašant ir įsitikinti, kad suprantate visus įsipareigojimus.

Rizikos ir Klaidų Vengimas Refinansuojant

Nors refinansavimas su žemomis palūkanomis gali atnešti apčiuopiamos naudos, svarbu įvertinti ir galimas rizikas bei vengti dažniausiai pasitaikančių klaidų, kad procesas būtų išties naudingas ir nekainuotų per brangiai ilgalaikėje perspektyvoje.

Dažniausiai Pasitaikančios Klaidos:

- Atsižvelgimas tik į palūkanų normą: Daugelis žmonių sutelkia dėmesį tik į palūkanų normą, pamiršdami kitus svarbius aspektus, tokius kaip sutarties sudarymo mokesčiai, ankstesnės paskolos grąžinimo mokesčiai, turto vertinimo išlaidos. Šios papildomos išlaidos gali gerokai sumažinti potencialų taupymą arba net padaryti refinansavimą nenaudingu.

- Per ilgo grąžinimo termino pasirinkimas: Nors ilgesnis terminas sumažina mėnesinę įmoką, jis taip pat reiškia didesnę bendrą sumą, sumokėtą už palūkanas per visą paskolos laikotarpį. Pavyzdžiui, jei Jums liko 10 metų senos paskolos, o naują refinansuojate 30 metų, nors mėnesinė įmoka bus mažesnė, permoka už palūkanas išaugs dramatiškai.

- Dažnas refinansavimas: Kiekvienas refinansavimas reiškia mokesčius ir naują įrašą kredito istorijoje. Per dažnas refinansavimas gali neigiamai paveikti Jūsų kredito reitingą.

- Nepakankamas kreditorių pasirinkimo vertinimas: Neapsiribokite tik vienu banku. Skirtingi kreditoriai siūlo skirtingas sąlygas. Būtina atlikti išsamų rinkos palūkanų palyginimas.

Galimos Rizikos:

- Kintamų palūkanų normų svyravimai: Jei pasirinkote paskolą su kintamomis palūkanomis, rizikuojate, kad ateityje palūkanų normos vėl pakils, ir Jūsų mėnesinė įmoka padidės.

- Mokesčiai ir išlaidos: Kaip minėta, pradžioje gali tekti sumokėti nemažai mokesčių, kurie gali „suvalgyti” dalį potencialaus taupymo.

- Kredito reitingo poveikis: Kiekvienas kredito užklausa ir naujos paskolos atidarymas gali laikinai sumažinti Jūsų kredito reitingą.

Prieš priimant sprendimą, rekomenduojame pasidomėti ir alternatyvomis, pavyzdžiui, ar Jums labiau tiktų skolos restruktūrizavimas. Apie tai plačiau skaitykite straipsnyje Refinansavimas ar Skolos Restruktūrizavimas: Kas Naudingiau?.

Norėdami užtikrinti, kad refinansavimas Jums bus naudingas, atidžiai įvertinkite visas sąlygas, perskaitykite smulkų šriftą ir, jei reikia, pasitarkite su finansų ekspertu. Neskubėkite – apgalvotas sprendimas padės išvengti nemalonių staigmenų.

Plačiau apie bendrą paskolų refinansavimo Lietuvoje gido temą galite skaityti mūsų pagrindiniame straipsnyje: Paskolų Refinansavimas Lietuvoje: Išsamus Gidas.

Rekomenduojamas vaizdo įrašas

Išvada: Ar Verta Taupyti Pasinaudojant Žemomis Palūkanomis?

Atsakymas į klausimą, ar verta refinansuoti paskolą su žemomis palūkanomis, yra dažniausiai teigiamas, bet su išlygomis. Taip, verta, jei tai atliekama apgalvotai ir atsižvelgiant į visus niuansus. Refinansavimas yra galingas finansų valdymo įrankis, galintis žymiai sumažinti Jūsų finansinę naštą, sutaupyti tūkstančius eurų palūkanų ir supaprastinti mokėjimus, ypač kai rinkoje vyrauja palankios palūkanų normos LT.

Pagrindinis sėkmės raktas – nuodugnus situacijos įvertinimas, išsamus paskolų palūkanų palyginimas tarp skirtingų kreditorių (įskaitant Šiaulių banką, Medicinos banką ir kredito unijas) bei dėmesys ne tik palūkanų normai, bet ir visiems susijusiems mokesčiams bei grąžinimo terminui. Suprasdami, kas yra palūkanų marža ir kaip ji veikia, galite efektyviai derėtis ir gauti geriausią įmanomą pasiūlymą.

Atsakant į pagrindinį klausimą – kaip pasinaudoti žemomis palūkanomis? Būkite proaktyvūs, stebėkite rinką, gerinkite savo kredito istoriją ir nebijokite ieškoti bei derėtis dėl geriausių sąlygų. Neskubėkite, įvertinkite ilgalaikę perspektyvą ir būkite tikri, kad priimate sprendimą, kuris išties pagerins Jūsų finansinę padėtį. Teisingai atliktas refinansavimas – tai investicija į Jūsų finansinę ateitį, leidžianti sėkmingai taupyti ir lengviau pasiekti finansinius tikslus.

Dažniausiai užduodami klausimai

Kas yra paskolos refinansavimas?

Paskolos refinansavimas – tai esamos paskolos pakeitimas nauja paskola, dažnai su geresnėmis sąlygomis, pavyzdžiui, mažesnėmis palūkanomis ar ilgesniu grąžinimo terminu.

Kada verta refinansuoti paskolą dėl žemų palūkanų?

Verta refinansuoti, kai rinkos palūkanų normos yra pastebimai žemesnės už jūsų dabartinės paskolos palūkanas, ir kai potencialus sutaupymas viršija refinansavimo išlaidas bei mokesčius.

Kokios išlaidos susijusios su refinansavimu?

Su refinansavimu gali būti susiję sutarties sudarymo, turto vertinimo, notaro ir kitos administracinės išlaidos. Svarbu jas įvertinti prieš priimant sprendimą.

Ar galiu refinansuoti paskolą bet kuriame banke?

Taip, galite refinansuoti paskolą tiek savo, tiek kitame banke ar kredito unijoje. Svarbu palyginti įvairių institucijų pasiūlymus, kad rastumėte geriausią variantą ir sąlygas.