Refinansavimas Remonto Paskolos Atveju: Kaip Sutaupyti?

Namų remontas dažnai yra didelė investicija, kurią daugelis finansuoja imdami paskolą. Tačiau bėgant laikui rinkos sąlygos keičiasi, o tai, kas atrodė kaip geriausias pasirinkimas anksčiau, šiandien gali būti nebe optimalu. Šiame straipsnyje nuodugniai nagrinėsime, kaip paskolos remontui refinansavimas gali tapti raktu į finansinę laisvę ir reikšmingus sutaupymus. Sužinosite, kodėl ir kada verta refinansuoti, kaip vyksta procesas, kokie yra pagrindiniai privalumai bei galimi iššūkiai ir kaip išvengti klaidų siekiant maksimalios naudos.

💡 Svarbiausios įžvalgos

- Refinansavimas leidžia sumažinti mėnesio įmokas ir bendras palūkanas, gerinant Jūsų finansinę padėtį.

- Prieš refinansuojant, būtina atidžiai palyginti skirtingų bankų ir kredito unijų pasiūlymus bei sąlygas.

- Atidžiai įvertinkite refinansavimo išlaidas ir įsitikinkite, kad ilgalaikė nauda bus didesnė nei pradinės išlaidos.

- Galima refinansuoti įvairių tipų paskolas, įskaitant būsto ar automobilio remonto paskolas.

“Protingas finansų valdymas prasideda nuo gebėjimo optimizuoti turimus įsipareigojimus, o refinansavimas dažnai yra vienas iš efektyviausių įrankių šiam tikslui pasiekti.”

— Darius Kazlauskas, Finansinių Įsipareigojimų Valdymo Specialistas

Šiame straipsnyje

- → Refinansavimas Remonto Paskolos Atveju: Kaip Sutaupyti?

- → Kodėl Verta Svarstyti Remonto Paskolos Refinansavimą?

- → Kada Remonto Paskolos Refinansavimas Yra Tinkamiausias?

- → Remonto Paskolos Refinansavimo Procesas Žingsnis po Žingsnio

- — 1. Situacijos Analizė ir Tikslų Nustatymas

- — 2. Rinkos Tyrimas ir Pasiūlymų Rinkimas

- — 3. Dokumentų Rengimas ir Paraiškos Teikimas

- — 4. Pasiūlymo Vertinimas ir Sutarties Pasirašymas

- — 5. Esamos Paskolos Grąžinimas

- → Kaip Pasirinkti Tinkamiausią Refinansavimo Pasiūlymą?

- → Potencialūs Sutaupymai: Skaičiavimai ir Pavyzdžiai

- — Sutaupymai:

- → Galimi Iššūkiai ir Kaip Juos Įveikti

- → Alternatyvos Remonto Paskolos Refinansavimui

- → Išvada

Kodėl Verta Svarstyti Remonto Paskolos Refinansavimą?

Remonto paskolos refinansavimas – tai esamos paskolos pakeitimas nauja paskola, dažniausiai su palankesnėmis sąlygomis. Pagrindinis tikslas yra sumažinti finansinę naštą ir sutaupyti pinigų ilgalaikėje perspektyvoje. Štai keletas pagrindinių priežasčių, kodėl tai gali būti naudinga:

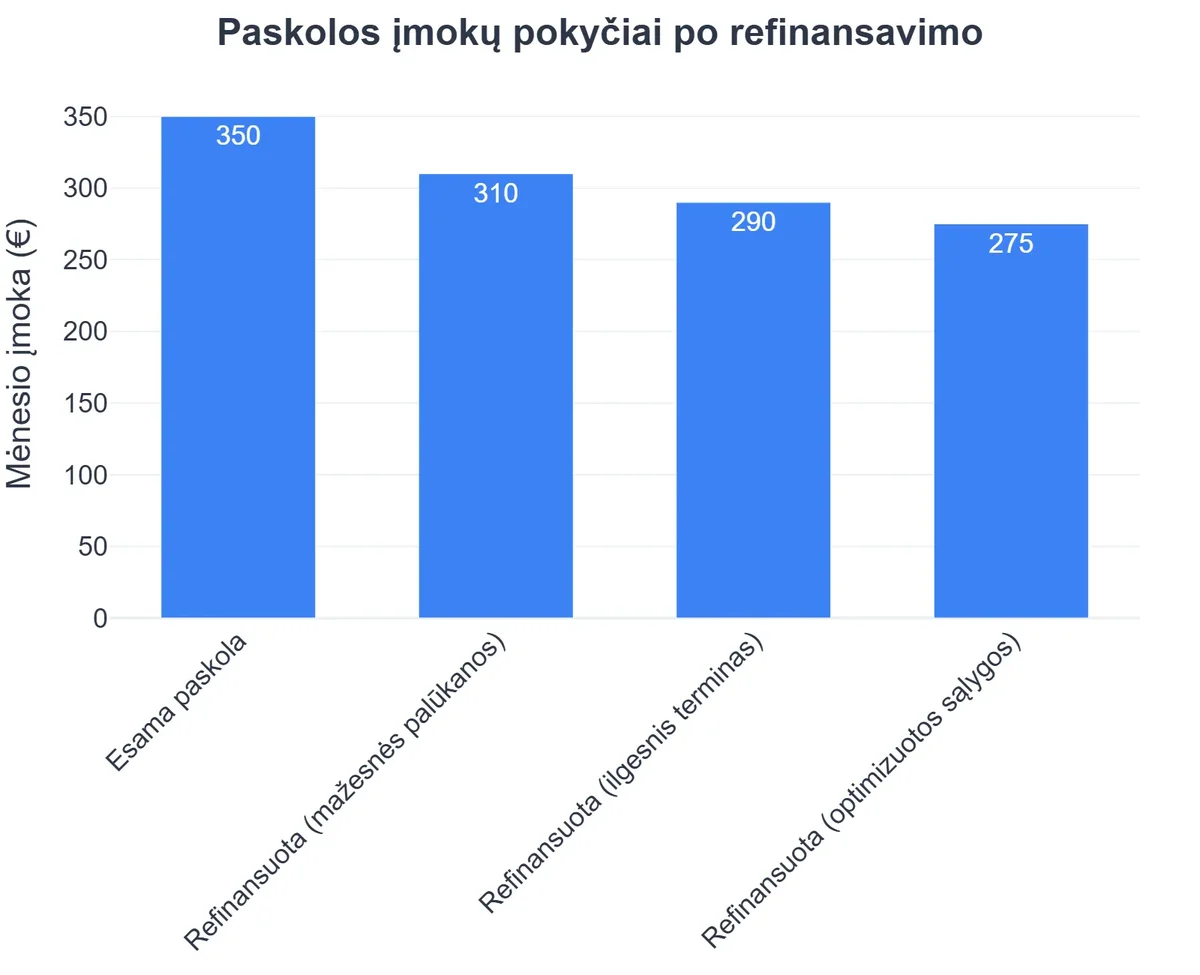

- Mažesnės palūkanos: Rinkos palūkanų normos galėjo sumažėti nuo tos dienos, kai paėmėte paskolą. Refinansuodami galite gauti naują paskolą su žemesne palūkanų norma, taip sumažindami bendrą sumą, kurią turėsite grąžinti. Tai tiesiogiai lemia didesnius sutaupymus.

- Mažesnė mėnesinė įmoka: Net jei palūkanų norma sumažėja nedaug, prailginus paskolos grąžinimo terminą galima žymiai sumažinti mėnesinę įmoką. Tai suteikia daugiau lankstumo jūsų biudžete ir palengvina finansinę naštą, ypač jei po remonto atsirado kitų išlaidų ar pasikeitė finansinė padėtis. Ši strategija padeda pasiekti lengvesnes įmokas po remonto.

- Kelių skolų konsolidavimas: Jei remonto metu teko imti kelias smulkias paskolas (pvz., vartojimo kreditus buitinei technikai, paskolas smulkiems darbams), refinansavimas leidžia sujungti visas šias skolas į vieną. Tai supaprastina finansų valdymą, sumažina administravimo mokesčius ir dažnai leidžia gauti geresnes bendras sąlygas, palyginti su atskiromis paskolomis. Tai puikus būdas pasiekti didesnius vartojimo kredito sutaupymus.

- Paskolos tipo keitimas: Kartais remonto paskola būna vartojimo kreditas be užstato, o dabar, baigus remontą ir padidėjus turto vertei, galite refinansuoti į būsto paskolą su užstatu, kuri paprastai turi žemesnes palūkanas.

- Geresnės sąlygos: Be palūkanų ir termino, galite derėtis dėl kitų sąlygų, tokių kaip anuiteto ar linijinio grafiko keitimas, ar galimybė atlikti išankstinį grąžinimą be papildomų mokesčių.

Kada Remonto Paskolos Refinansavimas Yra Tinkamiausias?

Nors refinansavimas gali būti labai naudingas, jis ne visada yra geriausias sprendimas. Štai situacijos, kada jį verta rimtai apsvarstyti:

- Reikšmingas palūkanų normų kritimas: Jei dabartinės rinkos palūkanų normos yra pastebimai žemesnės nei jūsų turimos paskolos palūkanos, tai yra vienas aiškiausių signalų, kad refinansavimas gali būti naudingas.

- Pagerėjusi jūsų kredito istorija: Jei nuo paskolos paėmimo jūsų finansinė padėtis pagerėjo, kredito reitingas išaugo, esate stabiliai dirbantis ir gaunate didesnes pajamas, bankai ar kitos kredito įstaigos gali pasiūlyti jums palankesnes sąlygas.

- Finansinės naštos palengvinimas: Jei mėnesinės įmokos tapo per didelės ir norite jas sumažinti prailginant grąžinimo terminą, refinansavimas gali padėti subalansuoti biudžetą.

- Kelių skolų valdymas: Jei turite keletą smulkių ar didelių paskolų (pvz., buitinės technikos, baldų ir paties remonto), refinansavimas į vieną paskolą gali supaprastinti mokėjimus ir sumažinti bendras palūkanas. Daugiau apie tai, kaip valdyti kelis įsipareigojimus, rasite straipsnyje Kelių Vartojimo Kreditų Refinansavimas: Sutaupykite Pinigų ir Laiko.

- Nerealistiškos pradinės sąlygos: Jei paėmėte paskolą skubotai, be tinkamo tyrimo, arba tiesiog neturėjote daug pasirinkimo, dabar galite rasti gerokai geresnių sąlygų.

Svarbu atkreipti dėmesį, kad refinansavimas turi ir savo kainą – tai gali būti sutarties sudarymo, turto vertinimo, notaro mokesčiai. Todėl prieš priimant sprendimą būtina atlikti išsamią analizę. Išsamų gidą apie refinansavimo procesą rasite mūsų pagrindiniame puslapyje: Paskolų Refinansavimas Lietuvoje: Išsamus Gidas.

Remonto Paskolos Refinansavimo Procesas Žingsnis po Žingsnio

Refinansavimo procesas yra gana standartizuotas, tačiau reikalauja atidumo ir kruopštumo. Štai pagrindiniai žingsniai:

1. Situacijos Analizė ir Tikslų Nustatymas

- Įvertinkite dabartinę paskolą: Kokia yra likusi suma, palūkanų norma, mėnesinė įmoka, grąžinimo terminas, ar yra išankstinio grąžinimo mokesčių?

- Nustatykite tikslą: Norite sumažinti mėnesinę įmoką, sumokėti paskolą greičiau, konsoliduoti kelias skolas, ar tiesiog pasiekti taupymą su paskola dėl mažesnių palūkanų?

2. Rinkos Tyrimas ir Pasiūlymų Rinkimas

- Kreipkitės į skirtingas finansų institucijas – tiek bankus, tokius kaip Citadele bankas, Šiaulių bankas, tiek į kredito unijas ir kitas kredito bendroves. Jie gali pasiūlyti skirtingas sąlygas ir reikalavimus.

- Naudokitės internetinėmis paskolų palyginimo platformomis (tačiau visada pasitikrinkite informaciją tiesiogiai pas kreditorius).

- Atidžiai perskaitykite visas siūlomas sąlygas: palūkanų normą (fiksuotą ar kintamą), GPM (bendrąją metinę palūkanų normą), paskolos terminą, administravimo mokesčius, sutarties sudarymo mokesčius.

- Daugiau apie tai, kaip pasirinkti tinkamiausią pasiūlymą, rasite straipsnyje Paskolos Refinansavimas: Sumažinkite Mėnesinę Įmoką ir Palūkanas.

3. Dokumentų Rengimas ir Paraiškos Teikimas

- Parengti reikiamus dokumentus: asmens tapatybės dokumentą, pažymą apie pajamas, esamos paskolos sutartį ir išmokų grafiką, galbūt ir turto vertinimo ataskaitą, jei refinansuojama būsto paskola.

- Pateikite paraišką pasirinktam kreditoriui. Procesas gali užtrukti nuo kelių dienų iki kelių savaičių, priklausomai nuo kreditoriaus ir jūsų individualios situacijos.

4. Pasiūlymo Vertinimas ir Sutarties Pasirašymas

- Atidžiai įvertinkite gautą pasiūlymą. Apskaičiuokite visas išlaidas, susijusias su refinansavimu (mokesčius už sutarties sudarymą, turto vertinimą, notaro paslaugas ir pan.).

- Palyginkite bendrą refinansavimo kainą su potencialiais sutaupymais. Ar verta? Daugiau apie paslėptas išlaidas galite skaityti Paskolos Refinansavimas: Paslėptos Išlaidos ir Mokesčiai – Išsamus Gidą.

- Jei nusprendėte, kad pasiūlymas jums tinka, pasirašykite naują paskolos sutartį.

5. Esamos Paskolos Grąžinimas

- Naujos paskolos lėšomis bus grąžinta sena remonto paskola. Įsitikinkite, kad viskas atlikta tinkamai ir senoji paskola yra visiškai padengta.

Kaip Pasirinkti Tinkamiausią Refinansavimo Pasiūlymą?

Renkantis geriausią refinansavimo pasiūlymą, svarbu atsižvelgti į keletą esminių aspektų, kad užtikrintumėte maksimalius sutaupymus ir palankiausias sąlygas:

- Bendroji metinė palūkanų norma (GMPN): Tai ne tik palūkanos, bet ir visi su paskola susiję mokesčiai, išreikšti metine palūkanų norma. Tai yra geriausias rodiklis, leidžiantis palyginti skirtingus pasiūlymus. Kuo mažesnė GMPN, tuo geriau.

- Paskolos terminas: Ilgesnis terminas reiškia mažesnę mėnesinę įmoką, tačiau didesnes sumokėtas palūkanas per visą laikotarpį. Trumpesnis terminas – atvirkščiai. Pasirinkite tą, kuris geriausiai atitinka jūsų finansinius tikslus ir galimybes.

- Mokesčiai ir išlaidos: Atkreipkite dėmesį į sutarties sudarymo mokesčius, turto vertinimo (jei refinansuojama būsto paskola) ir notaro paslaugų mokesčius. Kartais šios išlaidos gali „suvalgyti“ dalį potencialių sutaupymų.

- Lankstumas: Ar nauja paskola leidžia atlikti išankstinį grąžinimą be baudų? Tai svarbu, jei planuojate sumokėti paskolą anksčiau.

- Kreditoriaus reputacija ir klientų aptarnavimas: Pasirinkite patikimą finansų instituciją, kuri teikia kokybiškas paslaugas ir yra lengvai pasiekiama, jei kiltų klausimų ar problemų. Nemažai naudingų patarimų rasite šiame išsamiame gide: Paskolos Refinansavimas: Žingsnis po Žingsnio Gidas.

Pasidomėkite ir tokių finansų įstaigų kaip Bigbank (Būsto paskolos refinansavimas – Bigbank) siūlomomis sąlygomis, ypač jei jūsų remonto paskola buvo susieta su būstu, arba jums reikalingas kaip sutaupyti refinansuojant būsto paskolą sprendimas. Verta pasidomėti ir alternatyvių kreditorių, tokių kaip Finbee (Ar verta refinansuoti paskolą? Naudingi patarimai vartotojams | Finbee), pasiūlymais, nes jie dažnai gali pasiūlyti lankstesnes sąlygas vartojimo paskoloms.

Potencialūs Sutaupymai: Skaičiavimai ir Pavyzdžiai

Svarbiausia refinansavimo nauda – finansiniai sutaupymai. Panagrinėkime, kaip jie atrodo praktiškai.

Kaip Jonas ir Ieva sutaupė 15 000 EUR refinansuodami remonto paskolą

❓Iššūkis

Prieš trejus metus Jonas ir Ieva paėmė paskolą namų remontui, kai palūkanų normos buvo aukštesnės. Mėnesinė įmoka tapo reikšminga našta jų biudžetui, be to, po remonto liko keli smulkūs vartojimo kreditai už buitinę techniką ir baldus.

💡Sprendimas

Išanalizavę rinkos pasiūlymus ir vadovaudamiesi straipsnio patarimais apie remonto paskolos refinansavimą, jie nusprendė sujungti visas skolas į vieną naują paskolą su žemesne palūkanų norma. Tai leido jiems ne tik sumažinti mėnesinę įmoką, bet ir supaprastinti finansų valdymą.

🏆Rezultatas

Refinansavus paskolą, Jonui ir Ievai pavyko sumažinti mėnesinę įmoką 120 EUR, o bendra numatoma sutaupyta suma per visą paskolos laikotarpį siekia net 15 000 EUR.

Tarkime, turite remonto paskolą:

- Likusi suma: 10 000 EUR

- Likęs terminas: 5 metai (60 mėnesių)

- Dabartinė metinė palūkanų norma: 12%

- Mėnesinė įmoka: apie 222.44 EUR

- Bendra grąžinama suma: 13 346.40 EUR

- Sumokamos palūkanos: 3 346.40 EUR

Jums pasiūlytas refinansavimas:

- Nauja paskolos suma: 10 000 EUR

- Naujas terminas: 5 metai (60 mėnesių)

- Nauja metinė palūkanų norma: 8%

- Mėnesinė įmoka: apie 202.76 EUR

- Bendra grąžinama suma: 12 165.60 EUR

- Sumokamos palūkanos: 2 165.60 EUR

Sutaupymai:

- Mėnesinės įmokos sutaupymas: 222.44 EUR – 202.76 EUR = 19.68 EUR

- Bendras palūkanų sutaupymas per visą laikotarpį: 3 346.40 EUR – 2 165.60 EUR = 1 180.80 EUR

Papildomi scenarijai:

Jei refinansuodami pratęstumėte paskolos terminą, pavyzdžiui, iki 7 metų (84 mėnesių) su ta pačia 8% palūkanų norma:

{kind=link}

- Mėnesinė įmoka sumažėtų iki maždaug 156.46 EUR (tai yra 222.44 EUR – 156.46 EUR = 65.98 EUR mažiau per mėnesį).

- Tačiau bendra grąžinama suma per visą laikotarpį padidėtų iki maždaug 13 142.64 EUR, o sumokamos palūkanos siektų 3 142.64 EUR (mažiau nei 12% atveju, bet daugiau nei 8% ir 5 metų atveju).

Šis pavyzdys iliustruoja, kad vartojimo ir būsto paskolos refinansavimas gali turėti skirtingą poveikį priklausomai nuo pasirinkto termino ir palūkanų normos. Svarbu įvertinti tiek mėnesinių įmokų palengvinimą, tiek bendrą sumokamų palūkanų kiekį.

Galimi Iššūkiai ir Kaip Juos Įveikti

Nors refinansavimas atrodo viliojantis, egzistuoja ir tam tikrų iššūkių bei spąstų, kurių reikėtų vengti:

- Refinansavimo mokesčiai: Kaip minėta, refinansavimas nėra nemokamas. Gali tekti sumokėti sutarties sudarymo mokestį, turto vertinimo mokestį, hipotekos įkeitimo/perkeitimo mokesčius (jei refinansuojama būsto paskola) ir notaro mokesčius. Svarbu apskaičiuoti, ar potencialūs sutaupymai atpirks šias išlaidas.

- Ilgesnis grąžinimo terminas: Jei refinansuojant pasirenkamas ilgesnis grąžinimo terminas, mėnesinė įmoka sumažės, bet bendra sumokama palūkanų suma per visą laikotarpį gali padidėti. Tai ypač aktualu, kai refinansuojant pradedama skaičiuoti iš naujo (pavyzdžiui, buvusi paskola turėjo 3 metus iki pabaigos, o nauja išduodama 10 metų).

- Kredito reitingo poveikis: Kiekvienas naujas prašymas dėl paskolos palieka žymę jūsų kredito istorijoje ir gali trumpam sumažinti kredito reitingą. Tačiau sėkmingas refinansavimas ir atsakingas mokėjimas ilgainiui jį pagerins.

- Sudėtingas procesas: Dokumentų rinkimas, palyginimas, derybos gali atrodyti sudėtinga. Tačiau pasinaudojus patarimais iš tokių platformų kaip UzdarbisInternete.lt, procesas gali tapti aiškesnis.

- Nepakankamas tyrimas: Didžiausia klaida – neapsidairyti ir nepalyginti kelių pasiūlymų. Skirtingi kreditoriai gali turėti labai skirtingas sąlygas.

Kaip įveikti iššūkius:

- Atlikite kruopštų skaičiavimą, kiek iš tikrųjų sutaupysite, atsižvelgę į visas išlaidas.

- Palyginkite ne tik mėnesines įmokas, bet ir bendrą sumokamą sumą per visą paskolos laikotarpį.

- Nebijokite derėtis su kreditoriais dėl geresnių sąlygų.

- Pasinaudokite specialistų konsultacijomis, jei jaučiatės pasimetę.

Alternatyvos Remonto Paskolos Refinansavimui

Nors refinansavimas yra puikus įrankis, kartais jis gali būti ne pats tinkamiausias ar vienintelis sprendimas. Štai kelios alternatyvos, kurias verta apsvarstyti:

- Išankstinis paskolos grąžinimas: Jei turite santaupų ar gausite netikėtų pajamų (pvz., premiją, palikimą), dalinis arba pilnas paskolos grąžinimas gali būti efektyvus būdas sumažinti palūkanų naštą. Prieš tai patikrinkite, ar nėra išankstinio grąžinimo mokesčių.

- Biudžeto optimizavimas: Atidžiai peržiūrėkite savo mėnesio biudžetą ir pabandykite rasti sričių, kur galėtumėte sumažinti išlaidas. Tai gali atlaisvinti lėšų, kurias galėtumėte skirti didesnėms paskolos įmokoms ir taip sutrumpinti grąžinimo terminą.

- Papildomos pajamos: Apsvarstykite galimybę susirasti papildomą darbą ar imtis laisvai samdomos veiklos. Papildomos pajamos gali padėti greičiau padengti skolą arba bent jau sumažinti mėnesinę įmoką.

- Derybos su dabartiniu kreditoriumi: Kai kuriais atvejais jūsų dabartinis bankas ar kredito unija gali būti suinteresuoti išlaikyti jus kaip klientą ir pasiūlyti geresnes sąlygas, jei žino, kad svarstote refinansavimą kitur. Nebijokite kreiptis ir pabandyti derėtis.

- Refinansavimas su papildomomis lėšomis: Jei po remonto atsirado kitų finansinių poreikių (pvz., nauji baldai, automobilis), galite apsvarstyti galimybę refinansuoti esamą paskolą ir kartu pasiskolinti papildomų lėšų. Apie tai išsamiau skaitykite Refinansavimas su Papildomomis Lėšomis: Išsamus Gidas.

Rekomenduojamas vaizdo įrašas

Išvada

Refinansavimas remonto paskolos atveju yra galingas įrankis, galintis padėti žymiai sutaupyti, sumažinti mėnesines įmokas ir supaprastinti finansų valdymą. Tačiau sėkmingam refinansavimui reikia nuodugnios analizės, rinkos tyrimų ir atidumo detalėms. Svarbu ne tik palyginti palūkanų normas, bet ir įvertinti visas susijusias išlaidas, paskolos terminą ir jūsų asmeninius finansinius tikslus. Atsakingai priimtas sprendimas dėl refinansavimo gali tapti esminiu žingsniu link tvarios finansinės gerovės ir didesnės ramybės po sėkmingo namų atnaujinimo.

Atminkite, kad finansų rinkos sąlygos nuolat kinta, todėl periodiškas savo paskolų portfelio peržiūrėjimas ir galimybių vertinimas yra protinga finansų valdymo praktika.

Dažniausiai užduodami klausimai

Kas yra paskolos refinansavimas?

Paskolos refinansavimas – tai esamos paskolos pakeitimas nauja paskola, paprastai su palankesnėmis sąlygomis, pavyzdžiui, mažesnėmis palūkanomis, ilgesniu grąžinimo terminu ar patogesniu mokėjimo grafiku.

Ar verta refinansuoti mažą remonto paskolą?

Taip, verta, jei naujos paskolos sąlygos žymiai pagerina jūsų finansinę situaciją, sumažina mėnesines įmokas arba bendras palūkanas, atsižvelgiant į refinansavimo mokesčius ir administravimo išlaidas.

Kokius dokumentus reikia refinansavimui?

Paprastai reikės asmens tapatybės dokumento, pajamų deklaracijos, esamos paskolos sutarties ir kitų dokumentų, priklausomai nuo kreditoriaus reikalavimų bei paskolos tipo.

Kiek laiko trunka refinansavimo procesas?

Refinansavimo procesas gali trukti nuo kelių dienų iki kelių savaičių, priklausomai nuo kreditoriaus įstaigos, pateiktų dokumentų kompleksiškumo ir individualios situacijos įvertinimo.