Pirmųjų Paskolų Optimizavimas Jauniesiems Profesionalams: Refinansavimo Patarimai

Jauniems profesionalams, pradedantiems savo karjerą, finansinis stabilumas dažnai atrodo kaip tolima ir sunkiai pasiekiama svajonė. Pradinės paskolos, tokios kaip studentų kreditai, vartojimo paskolos ar net pirmosios lizingo sutartys, gali tapti nemenka finansine našta, ypač kai palūkanų normos yra aukštos arba paskolos sąlygos nėra pačios palankiausios. Šiame straipsnyje gilinamės į refinansavimas jaunimui ir kaip jis gali tapti raktu į sėkmingesnę finansinę ateitį, padedant optimizuoti pirmąsias paskolas ir efektyviai valdyti jaunų profesionalų finansus.

💡 Svarbiausios įžvalgos

- Refinansavimas gali sumažinti mėnesines įmokas ir bendras palūkanas, palengvinant finansinę naštą.

- Svarbu atidžiai įvertinti refinansavimo naudas ir galimas rizikas, tokias kaip papildomi mokesčiai ar ilgesnis grąžinimo laikotarpis.

- Ankstyvas ir protingas paskolų optimizavimas gerina jūsų kredito istoriją ir ugdo finansinę discipliną ateičiai.

- Išanalizuokite skirtingų Lietuvos bankų, tokių kaip Šiaulių bankas, SEB, Swedbank, Luminor, Citadele, pasiūlymus refinansavimui jaunimui.

“Ankstyvas ir protingas finansų valdymas, ypač optimizuojant pirmines paskolas, yra tvirtas pagrindas ilgalaikei finansinei gerovei ir laisvei.”

— Darius Kazlauskas, Finansinių Įsipareigojimų Valdymo Specialistas

Suprasti, kaip ir kada pasinaudoti refinansavimo galimybėmis, yra esminė dalis siekiant optimalios paskolos jaunimui. Refinansavimas leidžia peržiūrėti ir pakeisti esamų įsipareigojimų sąlygas, dažnai gaunant mažesnes palūkanas, ilgesnį grąžinimo terminą ar sujungiant kelias paskolas į vieną, kas supaprastina mokėjimus ir padeda sumažinti mėnesinę naštą. Tai ypač aktualu paskoloms pradedantiems karjerą, kai pajamos dar nėra didelės, o finansinė patirtis – menka.

Šiame straipsnyje

- → Pirmųjų Paskolų Optimizavimas Jauniesiems Profesionalams: Refinansavimo Patarimai

- → 1. Kas yra Pirmosios Paskolos ir Kodėl Jos Yra Svarbios Jaunimui?

- — 1.1. Tipiškos Pirmosios Paskolos: Studentų Kreditai ir Vartojimo Paskolos

- — 1.2. Kredito Istorijos Kūrimas ir Jos Reikšmė

- → 2. Kada Vertėtų Apmąstyti Paskolų Refinansavimą?

- — 2.1. Paskolos Sąlygų Peržiūra: Palūkanos ir Mokesčiai

- — 2.2. Finansinės Situacijos Pasikeitimai

- — 2.3. Keleto Paskolų Sujungimas į Vieną

- → 3. Refinansavimo Procesas: Žingsnis po Žingsnio Jauniesiems Profesionalams

- — 3.1. Finansinės Būklės Įvertinimas

- — 3.2. Kredito Reitingo Gerinimas

- — 3.3. Pasiūlymų Lyginimas ir Pasirinkimas

- → 4. Kaip Pasirinkti Geriausią Refinansavimo Pasiūlymą?

- — 4.1. Palūkanų Normos Tipai: Fiksuotos vs. Kintamos

- — 4.2. Mokesčiai ir Papildomos Išlaidos

- — 4.3. Bendra Paskolos Kaina (BPN)

- → 5. Refinansavimo Galimybės Specifinėms Paskoloms

- — 5.1. Studentų Kreditų Refinansavimas

- — 5.2. Vartojimo ir Automobilių Paskolų Refinansavimas

- — 5.3. Būsto Paskola Jaunimui: Kada Refinansavimas Tinka?

- → 6. Rizikos ir Dažniausiai Daromos Klaidos Refinansuojant

- — 6.1. Ilgesnis Grąžinimo Laikotarpis ir Didesnės Bendros Išlaidos

- — 6.2. Nepakankamas Pasiūlymų Lyginimas

- — 6.3. Kredito Balanso Supratimas ir Įtaka

- — 6.4. Per didelis skolinimasis

- → Išvada

1. Kas yra Pirmosios Paskolos ir Kodėl Jos Yra Svarbios Jaunimui?

Pirmosios paskolos jaunųjų profesionalų gyvenime dažnai atsiranda dar studijų metais arba vos pradėjus savarankišką gyvenimą. Jos gali būti įvairių formų ir turėti skirtingus tikslus, tačiau visos jos turi bendrą bruožą – formuoja jūsų kredito istoriją ir finansinius įpročius ateičiai.

1.1. Tipiškos Pirmosios Paskolos: Studentų Kreditai ir Vartojimo Paskolos

- Studentų kreditai: Tai bene dažniausiai pasitaikanti pirmosios paskolos forma. Jie skirti finansuoti studijas, apgyvendinimą ar kitas su mokymusi susijusias išlaidas. Nors palūkanos gali būti palyginti nedidelės, ilgalaikiai įsipareigojimai po studijų gali tapti iššūkiu.

- Vartojimo paskolos: Šios paskolos dažnai imamos didesniems pirkiniams, tokiems kaip buitinė technika, baldai, automobilis ar net kelionės. Jų palūkanos paprastai būna aukštesnės nei būsto paskolų, todėl svarbu atidžiai vertinti galimybes.

- Lizingas: Automobilio ar kitų ilgalaikio naudojimo prekių įsigijimas lizingu taip pat yra įsipareigojimas, veikiantis jūsų finansinę situaciją.

1.2. Kredito Istorijos Kūrimas ir Jos Reikšmė

Kiekviena paimta ir grąžinta paskola (arba negrąžinta) formuoja jūsų kredito istoriją. Gera kredito istorija yra tarsi finansinė vizitinė kortelė, atverianti duris į palankesnes sąlygas ateityje, kai prireiks didesnių paskolų, pavyzdžiui, būsto paskolos jaunimui. Ankstyvas ir atsakingas paskolų valdymas, įskaitant pirmosios paskolos optimizavimą, yra esminis žingsnis link tvirtos kredito istorijos kūrimo.

2. Kada Vertėtų Apmąstyti Paskolų Refinansavimą?

Refinansavimas nėra panacėja nuo visų finansinių problemų, tačiau tinkamu metu ir tinkamai atliktas jis gali reikšmingai palengvinti finansinę naštą. Svarbu žinoti, kada jis gali būti naudingas.

2.1. Paskolos Sąlygų Peržiūra: Palūkanos ir Mokesčiai

Pagrindinė refinansavimo priežastis – galimybė gauti geresnes paskolos sąlygas. Tai ypač aktualu, jei jūsų pradinė paskola buvo paimta su aukšta palūkanų norma arba dideliais mokesčiais. Rinkos palūkanų normoms sumažėjus arba pagerėjus jūsų finansinei padėčiai (pvz., padidėjus pajamoms, pagerėjus kredito reitingui), galite pretenduoti į žemesnę palūkanų normą.

2.2. Finansinės Situacijos Pasikeitimai

Pradėjus nuolatinį darbą, padidėjus atlyginimui ar pagerėjus finansinei disciplinai, jūsų, kaip skolininko, patikimumas auga. Tai suteikia galimybę gauti geresnius pasiūlymus iš bankų, tokių kaip SEB, Swedbank, Luminor, Citadele ar Šiaulių bankas. Paskolų refinansavimas Lietuvoje tampa vis populiaresnis būdas susitvarkyti savo finansus ir sumažinti mėnesines įmokas.

2.3. Keleto Paskolų Sujungimas į Vieną

Jei turite kelias nedideles paskolas (pvz., studentų kreditų refinansavimas, vartojimo paskola, lizingas), jų sujungimas į vieną refinansavimo paskolą gali supaprastinti finansų valdymą. Vietoj kelių įmokų skirtingiems kreditoriams turėsite tik vieną mėnesinę įmoką, dažnai su patrauklesnėmis sąlygomis.

3. Refinansavimo Procesas: Žingsnis po Žingsnio Jauniesiems Profesionalams

Refinansavimas gali atrodyti sudėtingas, tačiau žinant pagrindinius žingsnius, procesas tampa aiškesnis ir valdomesnis.

3.1. Finansinės Būklės Įvertinimas

Pirmas žingsnis – atvirai ir sąžiningai įvertinti savo dabartinę finansinę padėtį. Apskaičiuokite visas savo pajamas, išlaidas, turimus įsipareigojimus ir kredito reitingą. Tai padės jums suprasti, ar esate pasirengę refinansavimui ir kokių sąlygų galite tikėtis.

3.2. Kredito Reitingo Gerinimas

Prieš kreipiantis dėl refinansavimo, pravartu pasistengti pagerinti savo kredito reitingą. Tai galima padaryti laiku mokant visas sąskaitas, mažinant kredito kortelių limitų panaudojimą ir vengiant naujų įsipareigojimų. Kuo aukštesnis jūsų kredito reitingas, tuo palankesnes sąlygas gali pasiūlyti bankai.

3.3. Pasiūlymų Lyginimas ir Pasirinkimas

Kreipkitės į kelis bankus dėl refinansavimo pasiūlymų. Lietuvoje veikia dideli bankai, tokie kaip SEB, Swedbank, Luminor, Citadele, ir vietiniai, pavyzdžiui, Šiaulių bankas, kurie visi siūlo refinansavimo paslaugas. Atidžiai lyginkite ne tik palūkanų normas, bet ir visus susijusius mokesčius, sutarties trukmę ir kitas sąlygas. Nebijokite derėtis – bankai dažnai gali pasiūlyti lankstesnes sąlygas vertingiems klientams. Išsamiau apie sėkmingo refinansavimo paslaptis galite rasti čia.

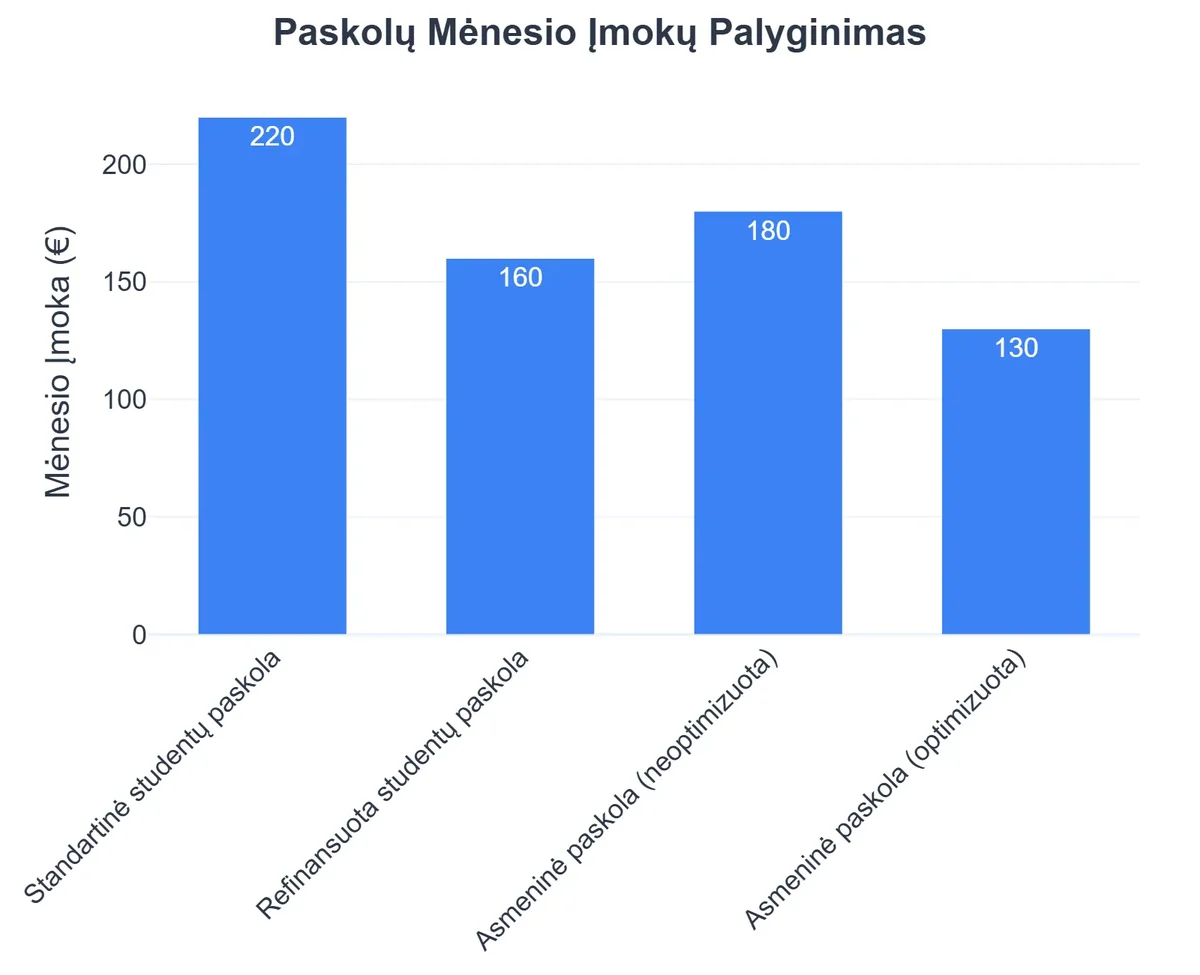

Kaip Mėta Sumažino Mėnesines Paskolų Įmokas 25%

❓Iššūkis

Mėta, ką tik baigusi studijas ir pradėjusi pirmąjį darbą, jautėsi prislėgta dėl kelių skirtingų paskolų – studento kredito, vartojimo paskolos ir automobilio lizingo. Aukštos palūkanos ir išsimėtę mokėjimai sudarė didelę dalį jos mėnesinio atlyginimo, trukdydami taupyti ir planuoti ateitį.

💡Sprendimas

Perskaičiusi straipsnį apie paskolų refinansavimą jaunimui ir supratusi pirmosios paskolos optimizavimo svarbą, Mėta nusprendė peržiūrėti savo įsipareigojimus. Ji kreipėsi į finansų įstaigą ir, pasinaudodama refinansavimo galimybe, sujungė visas savo paskolas į vieną su žymiai palankesnėmis palūkanomis ir ilgesniu grąžinimo terminu.

🏆Rezultatas

Refinansavus paskolas, Mėtos mėnesinė įmokų suma sumažėjo 25%, o bendra sutaupyta suma per visą laikotarpį, atsižvelgiant į naujas palūkanas, prognozuojama esanti daugiau nei 1500 EUR, kas leido jai pradėti kaupti santaupas ir jaustis finansiškai saugiau.

| Kriterijus | Ko ieškoti? | Kodėl tai svarbu jauniesiems profesionalams? |

|---|---|---|

| Palūkanų norma | Kuo mažesnė, tuo geriau. | Mažina bendrą grąžinamą sumą, palengvina mėnesinę naštą. |

| Mokesčiai (sutarties sudarymo, administravimo) | Atkreipkite dėmesį į visus paslėptus mokesčius. | Gali padidinti bendrą paskolos kainą, net jei palūkanos atrodo žemos. |

| Paskolos terminas | Trumpesnis – greičiau grąžinsite, ilgesnis – mažesnė mėnesinė įmoka. | Padeda suderinti mėnesinę įmoką su dabartinėmis pajamomis ir ateities planais. |

| Mokėjimo lankstumas | Galimybė atidėti įmoką, anksčiau grąžinti be baudų. | Suteikia lankstumo netikėtais atvejais, kai finansai gali svyruoti. |

4. Kaip Pasirinkti Geriausią Refinansavimo Pasiūlymą?

Pasirinkti geriausią refinansavimo pasiūlymą reiškia ne tik rasti mažiausią palūkanų normą, bet ir atsižvelgti į daugelį kitų veiksnių, kurie gali turėti įtakos jūsų finansams ilgalaikėje perspektyvoje.

4.1. Palūkanų Normos Tipai: Fiksuotos vs. Kintamos

- Fiksuota palūkanų norma: Ji išlieka tokia pati visą paskolos grąžinimo laikotarpį. Tai suteikia stabilumo ir nuspėjamumo, nes visada žinosite, kokia bus jūsų mėnesinė įmoka. Rekomenduojama tiems, kurie vengia rizikos.

- Kintama palūkanų norma: Ji kinta priklausomai nuo rinkos sąlygų (pvz., EURIBOR). Jei palūkanos krinta, jūsų įmoka mažėja, bet jei auga – didėja. Tinka tiems, kurie yra pasirengę prisiimti riziką ir tikisi palūkanų kritimo.

4.2. Mokesčiai ir Papildomos Išlaidos

Atidžiai išanalizuokite visus mokesčius, susijusius su refinansavimu: sutarties sudarymo mokestį, administravimo mokesčius, išankstinio grąžinimo mokesčius (jei refinansuojant ankstesnė paskola grąžinama anksčiau) ir kitus. Šie mokesčiai gali gerokai padidinti bendrą paskolos kainą, net jei palūkanos atrodo patrauklios. Visada prašykite detalaus mokesčių išskaidymo ir visos bendros vartojimo kredito kainos metinės normos (BVKKMN) skaičiavimo.

4.3. Bendra Paskolos Kaina (BPN)

Geriausias būdas palyginti skirtingus pasiūlymus – atsižvelgti į bendrą paskolos kainą (BPN), kuri apima ne tik palūkanas, bet ir visus mokesčius. Tai leis jums realiai įvertinti, kiek iš viso sumokėsite už paskolą. Patartina pasidomėti ir pasinaudoti finansų ekspertų patarimais ar patikimais ištekliais, pvz., NerdWallet, kad geriau suprastumėte paskolos sąlygas.

5. Refinansavimo Galimybės Specifinėms Paskoloms

Nors refinansavimas taikomas plačiai, skirtingų tipų paskoloms gali būti taikomi specifiniai niuansai.

5.1. Studentų Kreditų Refinansavimas

Studentų kreditai dažnai būna dideli ir ilgalaikiai įsipareigojimai. Baigus studijas ir pradėjus dirbti, studentų paskolų refinansavimas gali padėti sumažinti mėnesines įmokas arba bendrą mokėtiną sumą. Tai ypač aktualu, jei jūsų kredito reitingas pagerėjo arba rinkos palūkanos nukrito nuo tos dienos, kai pasiėmėte paskolą. Refinansuojant studentų paskolas, bankai įvertins jūsų dabartines pajamas ir įsipareigojimus.

5.2. Vartojimo ir Automobilių Paskolų Refinansavimas

Vartojimo paskolos ir lizingo sutartys automobiliams dažnai turi palyginti aukštas palūkanų normas. Refinansavimas gali būti puikus būdas sumažinti šias išlaidas. Svarbu įvertinti, ar naujos paskolos sąlygos (ypač palūkanos ir mokesčiai) yra žymiai geresnės, kad refinansavimas būtų finansiškai naudingas.

{kind=link}

5.3. Būsto Paskola Jaunimui: Kada Refinansavimas Tinka?

Nors būsto paskola dažniausiai yra imama ilgesniam laikotarpiui ir su mažesnėmis palūkanomis, refinansavimas vis tiek gali būti naudingas. Tai ypač aktualu, jei:

- Rinkos palūkanos pastebimai nukrito.

- Jūsų finansinė padėtis stabilizavosi ir galite gauti geresnį pasiūlymą.

- Norite sutrumpinti arba prailginti paskolos grąžinimo terminą.

- Norite pakeisti palūkanų normos tipą (pvz., iš kintamos į fiksuotą).

Būsto paskolos refinansavimas yra rimtas sprendimas, reikalaujantis kruopštaus apskaičiavimo.

6. Rizikos ir Dažniausiai Daromos Klaidos Refinansuojant

Nors refinansavimas siūlo daug privalumų, svarbu žinoti ir apie galimas rizikas bei dažniausiai daromas klaidas, siekiant jų išvengti.

6.1. Ilgesnis Grąžinimo Laikotarpis ir Didesnės Bendros Išlaidos

Viena iš dažniausių klaidų – per didelis dėmesys mažesnei mėnesinei įmokai ir ilgesnio grąžinimo termino pasirinkimas. Nors tai palengvina mėnesinę finansinę naštą, ilgainiui galite sumokėti daugiau palūkanų. Visada įvertinkite bendrą sumą, kurią grąžinsite per visą paskolos laikotarpį.

6.2. Nepakankamas Pasiūlymų Lyginimas

Skubotas sprendimas pasinaudoti pirmu pasitaikiusiu pasiūlymu gali kainuoti brangiai. Būtina palyginti bent 3-5 skirtingų bankų (pvz., SEB, Swedbank, Luminor, Citadele, Šiaulių bankas) pasiūlymus, nes sąlygos gali skirtis. Kruopštus palyginimas užtikrins, kad gausite optimaliausią paskolos jaunimui pasiūlymą.

6.3. Kredito Balanso Supratimas ir Įtaka

Kreipimasis dėl refinansavimo gali laikinai paveikti jūsų kredito reitingą, nes bankai atlieka „kietus” užklausas, kurios atsispindi jūsų kredito istorijoje. Per daug užklausų per trumpą laiką gali atrodyti kaip finansinis nestabilumas. Taip pat svarbu suprasti, kaip refinansavimas veikia jūsų bendrą skolos ir pajamų santykį, kuris yra svarbus rodiklis bankams. Išsamiau apie finansinės rizikos valdymą galite sužinoti Consumer Financial Protection Bureau (CFPB) svetainėje.

6.4. Per didelis skolinimasis

Kai kurie refinansavimo pasiūlymai gali leisti pasiskolinti daugiau nei jums reikia, pavyzdžiui, sujungiant kelias paskolas ir pridedant papildomų pinigų. Tai gali būti pavojinga, jei pinigai nebus naudojami atsakingai ir sukels dar didesnę skolų naštą. Visada skolinkitės tik tiek, kiek jums tikrai reikia.

Rekomenduojamas vaizdo įrašas

Išvada

Pirmosios paskolos optimizavimas ir refinansavimas yra galingi įrankiai, padedantys jauniems profesionalams tvarkyti savo finansus, sumažinti išlaidas ir pasiekti finansinę laisvę. Nuo studentų kreditų refinansavimo iki būsto paskolų sąlygų peržiūrėjimo – galimybės yra plačios.

Svarbiausia – būti proaktyviems, nuolat stebėti rinkos sąlygas ir savo finansinę padėtį. Nesvarbu, ar tai būtų SEB, Swedbank, Luminor, Citadele ar Šiaulių bankas, visos šios institucijos siūlo įvairias finansavimo paslaugas, kurios gali būti pritaikytos jūsų individualiems poreikiams. Atsakingai planuojant ir renkantis, refinansavimas jaunimui gali tapti sėkmingos finansinės ateities pagrindu.

Nepamirškite, kad kiekvienas finansinis sprendimas turi būti priimamas individualiai, atsižvelgiant į jūsų asmenines aplinkybes. Jei nesate tikri, visada verta pasikonsultuoti su finansų specialistu, kuris padės įvertinti jūsų situaciją ir rasti geriausią sprendimą.

Dažniausiai užduodami klausimai

Kas yra paskolų refinansavimas jaunimui?

Tai esamų paskolų (pvz., studentų, vartojimo) sujungimas į vieną naują, dažnai su geresnėmis palūkanomis ir sąlygomis, specialiai pritaikytas jauniems profesionalams, siekiantiems optimizuoti savo finansus.

Ar verta refinansuoti pirmąsias paskolas jaunystėje?

Taip, tai gali padėti sumažinti mėnesines įmokas, sutaupyti palūkanų, supaprastinti finansų valdymą ir pagerinti kredito istoriją, kas yra labai svarbu pradedant finansinę kelionę.

Kada geriausias laikas refinansuoti paskolas?

Geriausia refinansuoti, kai pagerėja jūsų kredito istorija, stabilizuojasi pajamos arba rinkoje atsiranda geresnių, jums palankesnių palūkanų normų pasiūlymų.

Kokius bankus verta apsvarstyti refinansuojant Lietuvoje?

Vertėtų peržiūrėti Šiaulių banko, SEB, Nordea, Swedbank, Luminor ir Citadele pasiūlymus, nes jie dažnai turi programas ar lanksčias sąlygas jauniesiems profesionalams.