Refinansavimas ir Draudimo Įmokos: Ar Yra Sąsajų? Išsamus Gidas

Finansinių įsipareigojimų valdymas yra sudėtingas procesas, o paskolų refinansavimas dažnai tampa vienu iš efektyviausių įrankių, siekiant optimizuoti asmeninį biudžetą. Tačiau retas kuris susimąsto, kaip ši procedūra paveikia jau turimas ar naujai prisiimamas draudimo įmokas. Nors iš pirmo žvilgsnio šios dvi sritys gali atrodyti nesusijusios, iš tiesų refinansavimo poveikis draudimui gali būti žymus ir turėti didelės įtakos jūsų bendrai finansinei padėčiai. Šiame išsamiame gido straipsnyje giliai panirsime į refinansavimo ir draudimo įmokų sąsajas, atskleisdami visas subtilybes, kurias privalo žinoti kiekvienas atsakingas skolininkas.

💡 Svarbiausios įžvalgos

- Refinansuojant paskolą, svarbu peržiūrėti draudimo sutartis, ypač gyvybės ir kredito draudimo.

- Draudimo įmokos gali keistis priklausomai nuo naujos paskolos sąlygų, termino ir sumos.

- Kai kurie bankai reikalauja naujų draudimo polisų arba senųjų adaptavimo, kas gali sukelti papildomų išlaidų.

- Kruopštus planavimas ir konsultacijos su draudimo specialistais padės išvengti nemalonių staigmenų.

“Paskolų refinansavimas ne visada yra tik mėnesinės įmokos sumažinimas. Svarbu visapusiškai įvertinti visas sąnaudas, įskaitant ir pasikeitimus draudimo sutartyse, kad bendra finansinė nauda būtų optimali ir ilgalaikė.”

— Darius Kazlauskas, Finansinių Įsipareigojimų Valdymo Specialistas

Suprasdami šias sąsajas, galėsite priimti labiau pagrįstus sprendimus, užtikrinti finansinį stabilumą ir išvengti nemalonių staigmenų, kurios gali kilti keičiantis paskolos sąlygoms.

Šiame straipsnyje

- → Refinansavimas ir Draudimo Įmokos: Ar Yra Sąsajų? Išsamus Gidas

- → Kas yra Refinansavimas ir Kodėl Jis Svarbus Draudimo Kontekste?

- → Pagrindinės Draudimo Rūšys, Susijusios su Paskolomis

- → Kaip Refinansavimas Paveikia Esamas Draudimo Polisas?

- — Draudimo poliso perkėlimas ar nutraukimas

- — Nauji reikalavimai irRefinansavimo Papildomos Sąlygos

- → Draudimo Įmokų Poveikis Bendrai Refinansavimo Kainai

- → Kaip Pasirinkti Draudimo Bendrovę Refinansuojant Paskolą?

- — Patarimai renkantis draudimo bendrovę:

- → Kreditų Draudimo Ypatumai ir Nauda Refinansuojant

- — Kreditų draudimas vs. Gyvybės draudimas

- — Kada verta rinktis kreditų draudimą?

Kas yra Refinansavimas ir Kodėl Jis Svarbus Draudimo Kontekste?

Refinansavimas – tai esamos paskolos (ar kelių paskolų) pakeitimas nauja paskola, dažniausiai siekiant palankesnių sąlygų: mažesnių palūkanų, ilgesnio grąžinimo termino, mažesnių mėnesinių įmokų ar tiesiog konsoliduoti kelias paskolas į vieną. Daugiau apie bendrus refinansavimo principus galite sužinoti mūsų pagrindiniame gido puslapyje: Paskolų Refinansavimas Lietuvoje: Išsamus Gidas. Tačiau svarbu suprasti, kad refinansuojant keičiasi ne tik finansiniai parametrai, bet ir rizikos profilis tiek skolininkui, tiek kreditoriui. Šis pokytis tiesiogiai veikia draudimo poreikį ir sąlygas.

Pavyzdžiui, jei refinansuojate būsto paskolą, naujasis kreditorius (ar net senasis, bet su nauja sutartimi) gali kelti naujus reikalavimus turto draudimui ar net reikalauti papildomo gyvybės draudimo, ypač jei suma ar terminas ženkliai keičiasi. Šios naujos arba modifikuotos draudimo sąlygos gali pakeisti jūsų mėnesines išlaidas ir bendrą refinansavimo naudos paveikslą.

Pagrindinės Draudimo Rūšys, Susijusios su Paskolomis

Su paskolomis, ypač didelėmis, tokiomis kaip būsto ar vartojimo kreditai, dažnai siejamos kelios draudimo rūšys, kurios užtikrina kreditoriaus interesus ir apsaugo skolininką nuo nenumatytų finansinių sunkumų. Suprasdami šias rūšis, geriau įvertinsite, kaip refinansavimas gali paveikti jūsų finansinę apsaugą ir draudimo įmokos ir paskolos sąsajas.

- Turto draudimas: Privalomas refinansuojant būsto paskolą. Jis apsaugo įkeistą turtą nuo įvairių rizikų (gaisro, stichinių nelaimių, vagystės ir kt.). Bankas reikalauja, kad turtas būtų apdraustas bent jau likutine paskolos suma.

- Gyvybės draudimas: Nors nėra griežtai privalomas pagal įstatymus, daugelis bankų jį rekomenduoja arba reikalauja didelėms paskoloms (ypač būsto), siekdami apsisaugoti, jei skolininkas mirtų ar taptų nedarbingas. Tai ypač svarbu šeimoms, nes draudimo išmoka padengtų likusią paskolos dalį, apsaugodama artimuosius nuo finansinės naštos. Daugiau apie susijusias rizikas galite rasti mūsų straipsnyje: Refinansavimas ir Pensija: Ar Rizikuojate Savo Ateitimi?

- Kreditų draudimas (arba mokėjimo apsaugos draudimas): Šis draudimas skirtas apsaugoti paskolos mokėjimus, jei skolininkas prarastų darbingumą dėl ligos, traumos ar netektų darbo. Tai ne tas pats, kas gyvybės draudimas, nors abi rūšys yra susijusios su skolininko gebėjimu vykdyti įsipareigojimus. Suprasdami kreditų draudimo nauda, galite efektyviau valdyti rizikas.

Kiekviena iš šių draudimo rūšių turi savo specifiką ir gali būti paveikta refinansavimo proceso.

Refinansavimo ir Draudimo Įmokų Sąsajos: Privalumai ir Trūkumai

Privalumai

- ✔Potencialiai mažesnės draudimo įmokos dėl sumažėjusios paskolos sumos ar palankesnių sąlygų.

- ✔Galimybė peržiūrėti ir optimizuoti esamas draudimo sutartis.

- ✔Naujo kreditoriaus lankstesni ar pigesni draudimo reikalavimai.

Trūkumai

- ✖Draudimo įmokos gali padidėti dėl pasikeitusios rizikos, didesnės paskolos sumos ar ilgesnio termino.

- ✖Administracinė našta ir papildomi mokesčiai, susiję su draudimo sutarčių peržiūra ir keitimu.

- ✖Būtinybė atlikti naują turto ar paskolos objekto vertinimą draudimo tikslais.

Kaip Refinansavimas Paveikia Esamas Draudimo Polisas?

Refinansuojant paskolą, svarbu atidžiai peržiūrėti esamas draudimo sutartis. Priklausomai nuo refinansavimo modelio ir naujo kreditoriaus, gali nutikti kelis dalykus:

Draudimo poliso perkėlimas ar nutraukimas

Jei refinansuojate paskolą tame pačiame banke, draudimo polisas gali būti tiesiog atnaujintas ar pakeistas, atsižvelgiant į naujas paskolos sąlygas. Tačiau, jei keičiate kreditorių, jūsų senasis draudimo polisas, susietas su sena paskola, gali būti nutrauktas. Tokiu atveju jums reikės sudaryti naują draudimo sutartį su nauju kreditoriumi arba pasirinkti kitą draudimo bendrovę.

Nutraukiant draudimo sutartį, įvertinkite, ar jums bus grąžinta dalis sumokėtų įmokų už nepanaudotą laikotarpį. Prieš pasirašydami naują refinansavimo sutartį, visada pasidomėkite šia galimybe ir peržiūrėkite savo esamų draudimo sutarčių sąlygas.

{kind=link}

Nauji reikalavimai ir Refinansavimo Papildomos Sąlygos

Naujas kreditorius gali turėti skirtingus reikalavimus draudimui. Pavyzdžiui, jie gali reikalauti didesnės draudimo sumos, papildomų draudimo apsaugų (pvz., nedarbingumo draudimo prie gyvybės draudimo) arba net konkrečios draudimo bendrovės. Tai gali reikšti didesnes draudimo įmokas, nei mokėjote anksčiau.

Prieš priimant sprendimą refinansuoti, įsitikinkite, kad esate susipažinę su visomis naujojo kreditoriaus keliamomis sąlygomis ir reikalavimais, įskaitant ir draudimo aspektus. Šių sąlygų ignoravimas gali lemti netikėtas išlaidas. Daugiau apie paslėptus kaštus galite sužinoti čia: Paslėpti Refinansavimo Kaštai: Ką Svarbu Žinoti Prieš Pasirašant Sutartį?

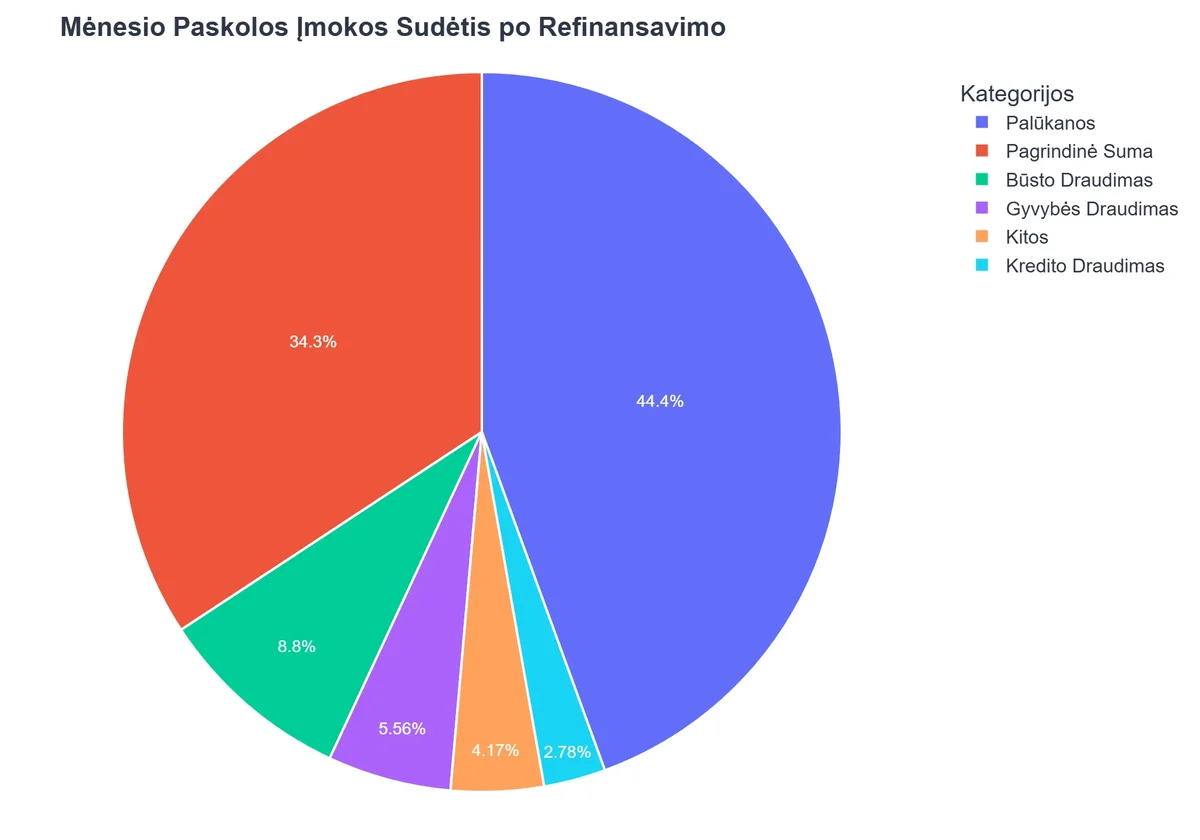

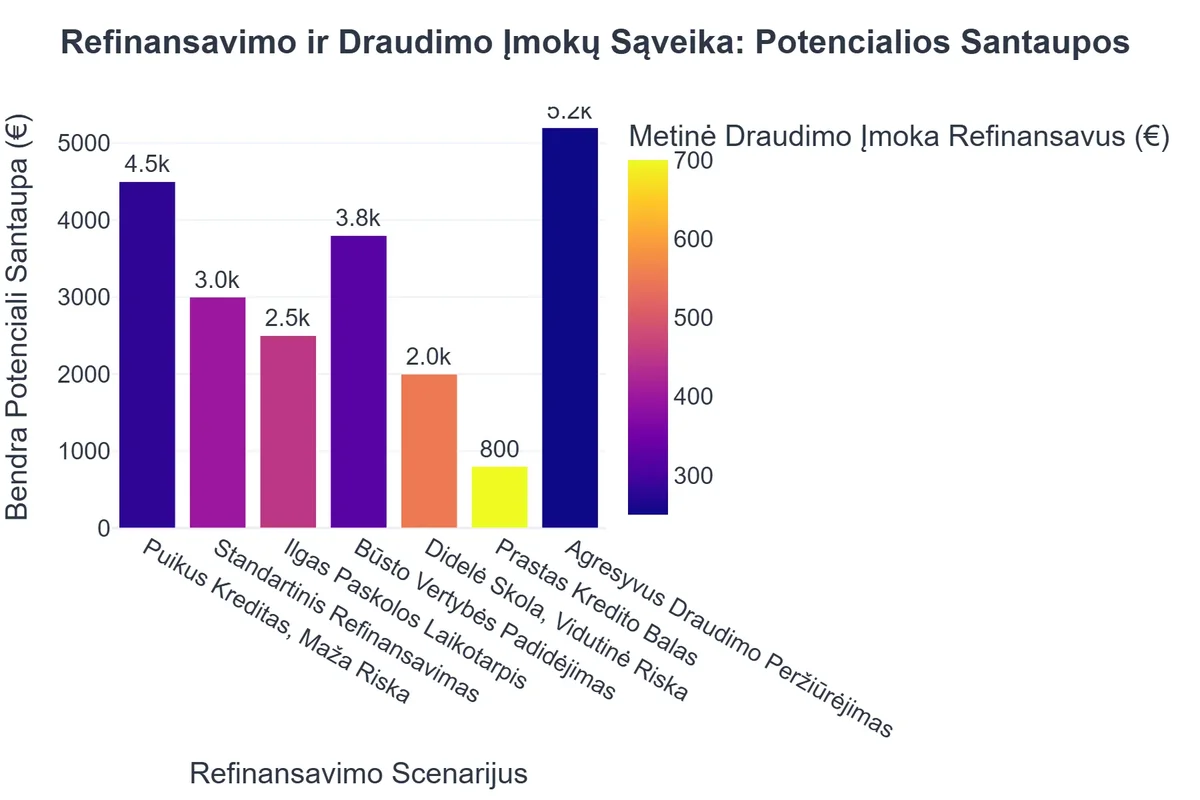

Draudimo Įmokų Poveikis Bendrai Refinansavimo Kainai

Draudimo įmokos yra neatsiejama paskolos, o kartu ir refinansavimo, kaštų dalis. Nors pats refinansavimas siekia sumažinti palūkanų naštą ar mėnesinę įmoką, didesnės draudimo įmokos gali dalinai ar visiškai panaikinti šią naudą.

Svarbu apskaičiuoti bendrą mėnesinę išmoką, kurią sudarys paskolos įmoka ir draudimo įmokos. Jei, pavyzdžiui, perėję į kitą banką, gaunate mažesnes palūkanas, bet privalote sudaryti brangesnį gyvybės draudimą, galutinė mėnesinė išmoka gali net išaugti. Todėl reikia vertinti bendrą vaizdą, o ne tik palūkanų normą.

Pavyzdžiui, jei jūsų esamas gyvybės draudimas kainavo 15 EUR/mėn., o naujas kreditorius reikalauja draudimo, kuris kainuos 30 EUR/mėn., nors paskolos įmoka sumažėjo 10 EUR, jūsų bendros išlaidos faktiškai padidės 5 EUR/mėn. Tokiu atveju refinansavimas finansiškai neapsimokėtų. Atidžiai peržiūrėkite „Su nekilnojamuoju turtu susijusio kredito teikimo gaires” Lietuvos banko puslapyje, kad suprastumėte kredito teikimo niuansus ir draudimo reikalavimus: Su nekilnojamuoju turtu susijusio kredito teikimo gairės.

Kaip Pasirinkti Draudimo Bendrovę Refinansuojant Paskolą?

Net ir esant banko reikalavimui turėti tam tikrą draudimo rūšį, dažniausiai turite teisę pasirinkti draudimo bendrovę. Tai suteikia galimybę palyginti pasiūlymus ir rasti palankiausias sąlygas. Nors bankai gali siūlyti savo partnerių paslaugas, dažnai kitų draudimo bendrovių pasiūlymai gali būti finansiškai naudingesni ar pritaikyti individualiems poreikiams.

Lietuvoje veikia nemažai patikimų draudimo bendrovių, kurios siūlo paskoloms aktualius draudimo produktus. Tarp jų verta paminėti tokias kaip: AAS „Draudimai“, BTA ir ERGO. Visos jos teikia platų spektrą draudimo paslaugų, įskaitant turto ir gyvybės draudimą, kurie yra ypač svarbūs refinansuojant dideles paskolas.

Patarimai renkantis draudimo bendrovę:

- Palyginkite pasiūlymus: Negailėkite laiko kreiptis į kelias skirtingas draudimo bendroves ir paprašyti pasiūlymų. Nelyginkite tik kainos – atsižvelkite į draudimo sumą, rizikas, kurias apdraudžiama, išmokos sąlygas ir franšizės dydį.

- Atkreipkite dėmesį į sąlygas: Perskaitykite smulkiu šriftu parašytas sąlygas. Kokios išimtys taikomos? Ar yra papildomų mokesčių?

- Banko reikalavimai: Įsitikinkite, kad pasirinktos draudimo bendrovės polisas atitinka visus naujojo kreditoriaus keliamus reikalavimus. Kai kurie bankai turi griežtesnes reikalavimų specifikacijas.

- Aptarnavimo kokybė: Patikrinkite atsiliepimus apie draudimo bendrovės klientų aptarnavimą ir išmokų mokėjimo greitį. Tai svarbu atsitikus draudžiamajam įvykiui.

Kreditų Draudimo Ypatumai ir Nauda Refinansuojant

Kreditų draudimo ypatumai yra esminiai, kalbant apie finansinę apsaugą ir rizikos valdymą. Šis draudimas, nors ir ne visada privalomas, gali būti ypač naudingas refinansuojant paskolą, nes jis apsaugo jūsų gebėjimą mokėti įmokas netikėto įvykio atveju. Kaip minėta, jo nauda yra akivaizdi, kai kalbame apie finansinės naštos sumažinimą praradus pajamas. Suprasti kreditų draudimo nauda reiškia suprasti ir savo finansinę riziką.

Kreditų draudimas vs. Gyvybės draudimas

Svarbu atskirti kreditų draudimą nuo gyvybės draudimo. Gyvybės draudimas dažniausiai skirtas padengti visą ar didžiąją paskolos dalį mirties ar sunkaus invalidumo atveju. Tuo tarpu kreditų draudimas (arba mokėjimo apsaugos draudimas) apima plačesnį rizikų spektrą, susijusį su gebėjimu mokėti mėnesines įmokas: nedarbas, laikinas nedarbingumas dėl ligos ar traumos. Tai gali būti ypač aktualu tiems, kurie svarsto Refinansavimas Keičiantis Pajamoms: Pritaikykite Įmokas Lengvai.

Kada verta rinktis kreditų draudimą?

Rekomenduojamas vaizdo įrašas

Dažniausiai užduodami klausimai

Ar refinansavus paskolą visada reikia keisti draudimo sutartį?

Ne visada, tačiau priklausomai nuo naujo kreditoriaus reikalavimų ir paskolos sąlygų, gali prireikti adaptuoti arba sudaryti naują draudimo sutartį, ypač gyvybės ar kredito draudimą.

Kaip refinansavimas gali paveikti mano gyvybės draudimo įmokas?

Jei refinansuojant keičiasi paskolos terminas, suma ar kredito reitingas, tai gali turėti tiesioginės įtakos gyvybės draudimo rizikos vertinimui ir, atitinkamai, įmokoms.

Ar yra papildomų mokesčių, susijusių su draudimo keitimu refinansuojant?

Taip, gali atsirasti papildomų mokesčių už naujo draudimo sudarymą, esamos sutarties nutraukimą ar keitimą. Visada patartina iš anksto pasidomėti visomis susijusiomis išlaidomis.

Kokius draudimo tipus paveikia refinansavimas?

Dažniausiai paveikiami yra su paskola susiję draudimai: gyvybės draudimas (kai jis susietas su paskola) ir kredito draudimas (užtikrinantis paskolos grąžinimą negalėjimo atveju).