Paslėpti Refinansavimo Kaštai: Ką Svarbu Žinoti Prieš Pasirašant Sutartį?

Paskolų refinansavimas – tai finansinis sprendimas, leidžiantis sumažinti mėnesines įmokas, pakeisti palūkanų normą ar tiesiog supaprastinti savo finansus sujungiant kelis įsipareigojimus į vieną. Daugeliui tai atrodo kaip puiki galimybė sutaupyti, tačiau po pirmuoju patrauklaus pasiūlymo sluoksniu dažnai slypi ir mažiau akivaizdūs, tačiau reikšmingi kaštai. Šiame išsamiame straipsnyje gvildensime būtent šias finansines „povandenines sroves“ – paslėptus refinansavimo kaštus, kurie gali gerokai pakeisti galutinę sandorio naudą. Suprasdami šiuos niuansus, galėsite priimti labiau informuotus sprendimus ir išvengti nemalonių staigmenų.

💡 Svarbiausios įžvalgos

- Visada atidžiai perskaitykite visą refinansavimo sutartį, įskaitant smulkiu šriftu parašytas sąlygas, prieš ją pasirašydami.

- Atkreipkite dėmesį į vienkartinius mokesčius, tokius kaip sutarties sudarymo, administravimo ar turto vertinimo mokesčiai, kurie gali žymiai padidinti bendrą kainą.

- Neapsigaukite su reklamuojamais „nuliniais“ komisiniais – dažnai už juos atsiperkama didesnėmis palūkanų normomis ar kitais netiesioginiais mokesčiais.

- Jei kyla abejonių dėl refinansavimo sąlygų ar mokesčių, nedvejodami pasikonsultuokite su nepriklausomu finansų specialistu.

“Sėkmingas refinansavimas prasideda ne nuo pigiausios palūkanų normos paieškos, o nuo visų galimų išlaidų ir sąlygų visapusiško supratimo.”

— Darius Kazlauskas, Finansinių Įsipareigojimų Valdymo Specialistas

Nepastebimi Refinansavimo Mokesčiai ir Kaip Juos Atpažinti

| Kaštų Tipas | Ką Reiškia ir Kaip Atpažinti? |

|---|---|

| Turto vertinimo mokestis | Mokestis už naują nekilnojamojo turto įvertinimą. Patikrinkite, ar bankas jo nereikalauja, ir koks jo dydis. |

| Notaro ir registravimo mokesčiai | Susiję su naujos hipotekos įregistravimu ir senosios panaikinimu. Šiuos kaštus detalizuoja notaras. |

| Draudimo įmokos | Gali tekti sudaryti naują gyvybės ar turto draudimo sutartį, kurios sąlygos skiriasi nuo ankstesnės. Palyginkite pasiūlymus. |

| Ankstesnės paskolos nutraukimo baudos | Jei senoji sutartis numato baudą už ankstesnį paskolos grąžinimą. Atidžiai perskaitykite senosios paskolos sutartį. |

| Banko administravimo mokesčiai | Įvairūs banko vidiniai mokesčiai už sutarčių parengimą, paskolos administravimą ar sąskaitos tvarkymą. Išsamiai susipažinkite su banko kainoraščiu. |

Norint giliau suprasti refinansavimo mechanizmus ir įvertinti jo pranašumus bei rizikas, rekomenduojame apsilankyti pagrindiniame mūsų gido puslapyje: Paskolų Refinansavimas Lietuvoje: Išsamus Gidas.

Šiame straipsnyje

- → Paslėpti Refinansavimo Kaštai: Ką Svarbu Žinoti Prieš Pasirašant Sutartį?

- — Nepastebimi Refinansavimo Mokesčiai ir Kaip Juos Atpažinti

- → Kas Yra Refinansavimas ir Kodėl Svarbu Žinoti apie Paslėptus Kaštus?

- → Tiesioginiai, Numatomi Refinansavimo Mokesčiai: Kam Ruoštis?

- — Sutarties sudarymo arba administravimo mokestis

- — Turto vertinimo išlaidos

- — Notaro mokesčiai

- → Tikrieji Paslėpti Refinansavimo Kaštai: Ką Dažnai Pamirštame?

- — Anksčiau grąžinamos paskolos mokesčiai (baudos)

- — Naujos paskolos įkeitimo/hipotekos registravimo išlaidos

- — Draudimo kaštai ir jų pokyčiai

- — Kreditų biuro ataskaitos mokestis

- → Netiesioginės Išlaidos ir Finansų Gudrybės, Į Kurias Verta Atkreipti Dėmesį

- — Palūkanų normos pokyčiai ir jų įtaka bendrai sumai

- — Mokesčiai už sąskaitos tvarkymą

- — Valiutos konvertavimo mokesčiai (jei aktualu)

- — Ilgesnis kredito grąžinimo terminas ir jo kaina

- → Kaip Išsamiai Analizuoti Refinansavimo Pasiūlymus ir Apsaugoti Save?

- — Palūkanų norma vs. bendra kredito kaina

- — Detalų sutarčių skaitymas (smulkus šriftas)

- — Finansų patarėjai ir Bankų produktų aprašymai – jų vaidmuo

- → Dažniausiai Pasitaikančios Refinansavimo Klaidos ir Kaip Jų Išvengti?

- → Kaip Efektyviai Optimizuoti Refinansavimo Mokesčius?

- — Derybos su kreditoriais

- — Konkurencingų pasiūlymų lyginimas

- — Finansinio raštingumo didinimas

- → Išvada: Svarbiausia – Informacija ir Kruopštumas

Kas Yra Refinansavimas ir Kodėl Svarbu Žinoti apie Paslėptus Kaštus?

Refinansavimas iš esmės yra naujos paskolos paėmimas esamų įsipareigojimų padengimui. Pagrindiniai motyvai dažniausiai būna geresnės palūkanų normos gavimas, ilgesnio grąžinimo termino nustatymas ar kelių paskolų sujungimas į vieną, siekiant palengvinti finansų valdymą. Nors reklaminiai pasiūlymai dažnai akcentuoja mažesnes mėnesines įmokas, svarbu suprasti, kad pats refinansavimo procesas nėra nemokamas. Egzistuoja įvairūs papildomi mokesčiai ir išlaidos, kurios gali sumažinti arba net panaikinti numatomą naudą. Būtent todėl itin svarbu atidžiai įvertinti visas galimas išlaidas, o ne tik matomą palūkanų normą. Kaip teigiama ir finansų ekspertų, mažiausios palūkanos negarantuoja pigiausio varianto, nes reikia vertinti visą bendrą kredito kainą. Išsamesnė informacija apie tai, kas yra refinansavimas, galima rasti ir šaltiniuose, skirtuose plačiajai auditorijai.

Tiesioginiai, Numatomi Refinansavimo Mokesčiai: Kam Ruoštis?

Daugelis mokesčių yra aiškiai nurodyti banko ar kredito unijos pasiūlymuose, tačiau kartais klientai juos neįvertina tinkamai arba neįskaičiuoja į bendrą sutaupymo sumą. Tai yra tie refinansavimo komisiniai, kurie sudaro didžiąją dalį pradinių išlaidų.

Refinansavimo Sprendimo Privalumai ir Paslėptų Kaštų Rizikos

Privalumai

- ✔Galimybė sumažinti mėnesines įmokas.

- ✔Geresnės palūkanų normos užsitikrinimas.

- ✔Paskolų konsolidavimas ir valdymo supaprastinimas.

- ✔Geresnis finansinis planavimas ir biudžeto valdymas.

Trūkumai

- ✖Netikėti administraciniai, vertinimo ar sutarties mokesčiai.

- ✖Padidėjusi bendra kredito kaina dėl paslėptų išlaidų.

- ✖Sunkiau palyginti skirtingus pasiūlymus dėl neaiškių kaštų.

- ✖Galima iliuzija apie realias finansines naudas ir sutaupymus.

Sutarties sudarymo arba administravimo mokestis

- Tai bene pats dažniausias mokestis, kurį taiko finansų institucijos už naujos paskolos sutarties paruošimą ir administravimą.

- Dydis gali svyruoti nuo fiksuotos sumos iki tam tikro procento nuo paskolos sumos. Būkite atidūs – mažas procentas nuo didelės sumos gali virsti solidžia suma.

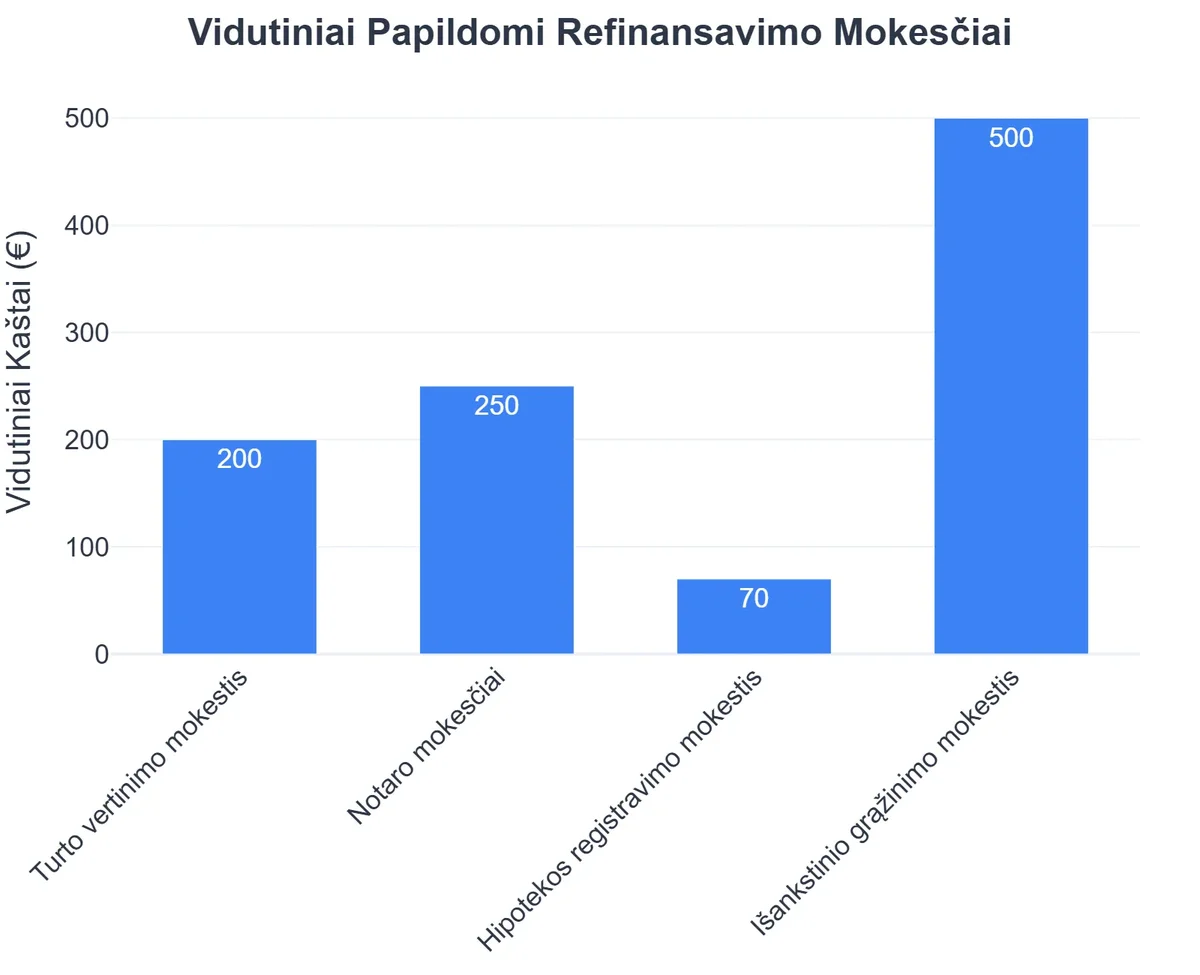

Turto vertinimo išlaidos

- Jei refinansuojama paskola yra užtikrinta nekilnojamuoju turtu (pvz., būsto paskola), bankas pareikalaus naujo turto vertinimo, siekiant nustatyti jo rinkos vertę ir įsitikinti, kad įkeitimas pakankamas.

- Šias išlaidas padengia paskolos gavėjas. Vertinimo kaina priklauso nuo turto tipo ir vertintojo, tačiau gali siekti kelis šimtus eurų.

Notaro mokesčiai

- Perregistruojant hipoteką ar įkeitimą, privaloma notaro paslauga. Tai apima dokumentų patvirtinimą ir registrų tvarkymą.

- Notarų mokesčiai Lietuvoje yra reglamentuoti, tačiau jie vis tiek sudaro apčiuopiamą sumą, ypač didelėms paskoloms.

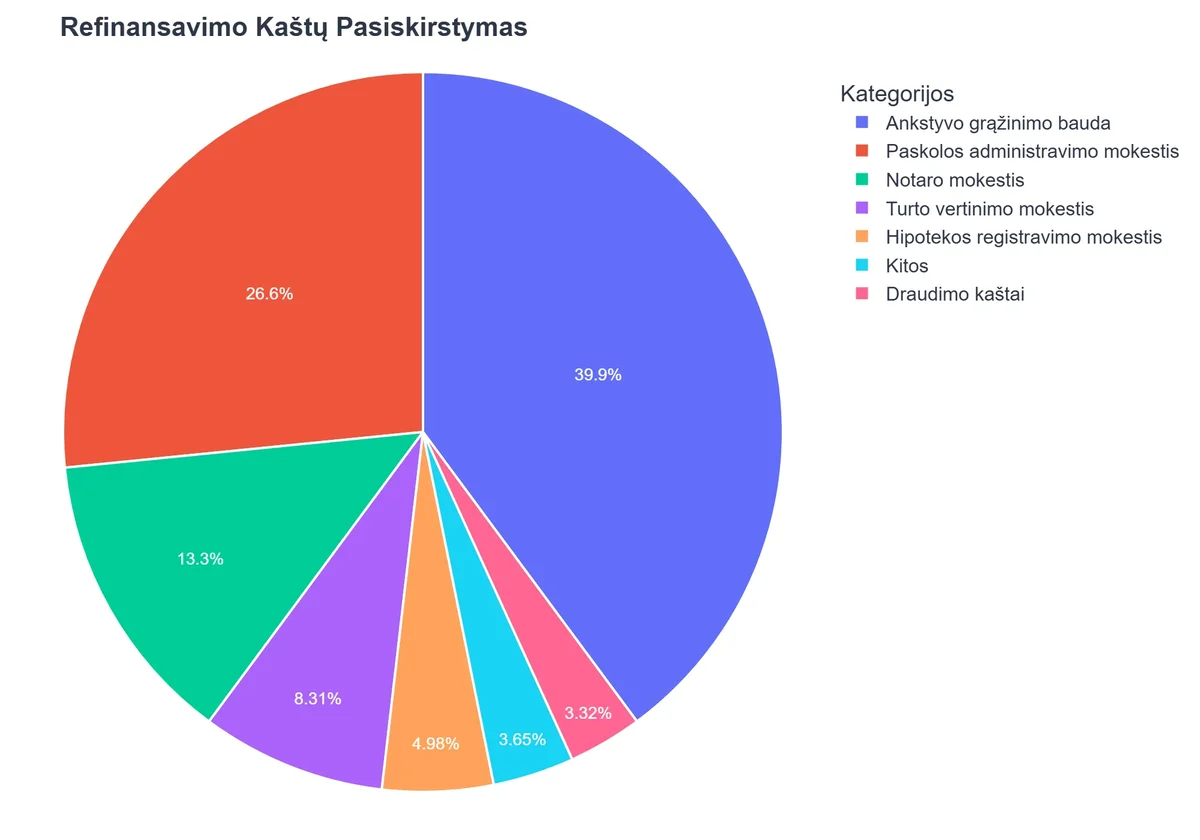

Tikrieji Paslėpti Refinansavimo Kaštai: Ką Dažnai Pamirštame?

Šie kaštai nėra akivaizdūs, tačiau gali turėti didelę įtaką galutinei refinansavimo naudai. Būtent jie dažnai tampa nemalonia staigmena ir priverčia permąstyti sprendimo pagrįstumą.

Kaip Petras Išvengė Netikėtų Refinansavimo Išlaidų

❓Iššūkis

Petras ieškojo būdo refinansuoti savo būsto paskolą, kad sumažintų mėnesines įmokas. Jį viliojo reklamuojami itin žemi palūkanų normos pasiūlymai, tačiau jis nebuvo atsižvelgęs į visas proceso išlaidas.

💡Sprendimas

Perskaitęs straipsnį apie paslėptus refinansavimo kaštus, Petras nuodugniai išanalizavo ne tik siūlomą palūkanų normą, bet ir sutarties sudarymo, turto vertinimo bei notaro mokesčius. Jis reikalavo išsamių visų susijusių išlaidų sąmatų iš kiekvieno banko.

🏆Rezultatas

Dėl atidaus visų kaštų įvertinimo, Petras pasirinko ekonomiškiausią pasiūlymą, kuris, nors ir nebuvo pigiausias pagal pradinę palūkanų normą, per visą paskolos laikotarpį leido sutaupyti 1700 EUR, išvengiant nemalonių staigmenų.

Anksčiau grąžinamos paskolos mokesčiai (baudos)

- Daugelis paskolų sutarčių numato mokesčius už išankstinį paskolos grąžinimą. Tai yra banko apsidraudimas nuo prarastų palūkanų.

- Šis mokestis už sutarties pakeitimą ar nutraukimą gali būti fiksuotas arba procentinis nuo likusios paskolos sumos. Ypač atidžiai reikia peržiūrėti senosios sutarties sąlygas. Tai yra vienas iš svarbiausių refinansavimo kliūčių aspektų.

Naujos paskolos įkeitimo/hipotekos registravimo išlaidos

- Be notaro mokesčių, reikės sumokėti ir valstybinius registravimo mokesčius už naujos hipotekos ar įkeitimo įregistravimą Registrų centre.

- Šios išlaidos nėra milžiniškos, tačiau prisideda prie bendros sumos.

Draudimo kaštai ir jų pokyčiai

- Jei paskola yra su draudimu (gyvybės, turto, draudimas nuo nedarbingumo), refinansavus paskolą, gali pasikeisti ir draudimo sąlygos bei įmokos.

- Nors naujas bankas gali pasiūlyti savo partnerių draudimą, atidžiai palyginkite sąlygas ir įmokas – jos gali būti aukštesnės nei ankstesnės, ypač jei keičiasi jūsų sveikatos būklė ar amžius.

Kreditų biuro ataskaitos mokestis

- Nors dažnai tai yra minimalus mokestis, kai kurie bankai gali jį įtraukti į bendras išlaidas už jūsų kredito istorijos patikrinimą per kreditų biurus.

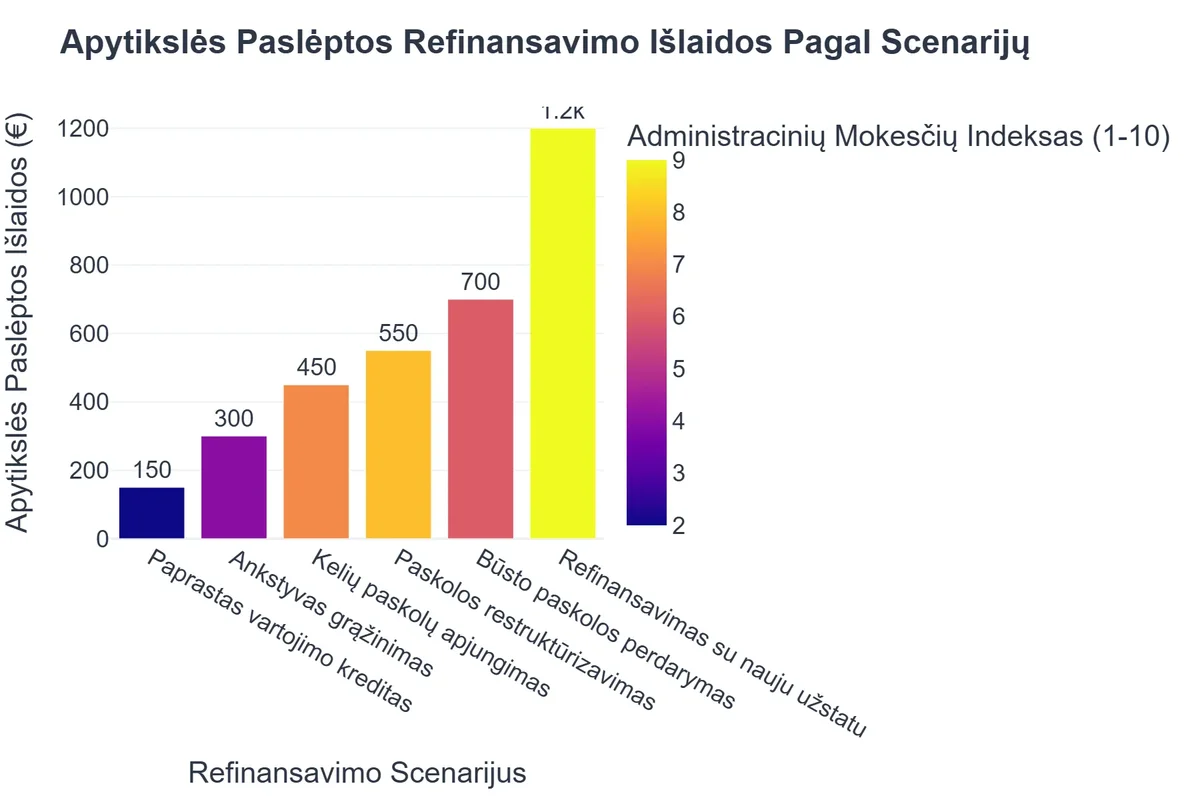

Netiesioginės Išlaidos ir Finansų Gudrybės, Į Kurias Verta Atkreipti Dėmesį

Šios netiesioginės išlaidos ir paslėptos finansų gudrybės yra sunkiau apčiuopiamos, tačiau ilgainiui gali turėti didelį poveikį jūsų finansams.

Palūkanų normos pokyčiai ir jų įtaka bendrai sumai

- Nors iš pradžių gali atrodyti, kad gaunate geresnę palūkanų normą, atidžiai patikrinkite, ar ji yra fiksuota, ar kintanti. Kintamos palūkanos gali kisti priklausomai nuo rinkos sąlygų (pvz., EURIBOR), ir ateityje jūsų mėnesinė įmoka gali išaugti.

- Palyginkite ne tik nominalią palūkanų normą, bet ir bendrą vartojimo kredito kainos metinę normą (BVKKMN), kuri apima visas su paskola susijusias išlaidas. Kaip perspėja ir finansų ekspertai, mažiausios palūkanos dar negarantuoja pigiausio varianto.

Mokesčiai už sąskaitos tvarkymą

- Kai kurie bankai taiko mėnesinius mokesčius už sąskaitos, į kurią pervedama refinansuojama paskola, tvarkymą. Nors suma atrodo nedidelė (keli eurai per mėnesį), per visą paskolos terminą ji gali sudaryti ženklią sumą.

Valiutos konvertavimo mokesčiai (jei aktualu)

- Jei jūsų paskola buvo paimta ne eurais, o refinansuojate eurais, arba atvirkščiai, gali būti taikomi valiutos konvertavimo mokesčiai.

- Tai ypač aktualu tiems, kurie dirba ar gauna pajamas užsienyje.

Ilgesnis kredito grąžinimo terminas ir jo kaina

- Vienas iš pagrindinių refinansavimo privalumų yra galimybė prailginti paskolos grąžinimo terminą ir taip sumažinti mėnesinę įmoką. Tačiau atminkite, kad ilgesnis terminas reiškia daugiau laiko, per kurį bankas skaičiuos palūkanas.

- Nors mėnesinė įmoka bus mažesnė, bendra grąžinama suma per visą paskolos laikotarpį gali išaugti. Todėl svarbu įvertinti paskolos refinansavimo pelningumą atsižvelgiant į bendrą sumą, o ne tik į mėnesines įmokas.

Kaip Išsamiai Analizuoti Refinansavimo Pasiūlymus ir Apsaugoti Save?

Apsauga nuo paslėptų kaštų prasideda nuo kruopštaus pasiruošimo ir detalaus pasiūlymų vertinimo. Tai reikalauja laiko ir pastangų, tačiau atsiperka su kaupu.

Palūkanų norma vs. bendra kredito kaina

- Visada lyginkite bendrą vartojimo kredito kainos metinę normą (BVKKMN), o ne tik palūkanų normą. BVKKMN apima visas privalomas išlaidas, susijusias su paskola.

- Jei bankas nenurodo BVKKMN, paprašykite detalaus visų su paskola susijusių mokesčių sąrašo ir pats apskaičiuokite numatomą bendrą sumą.

Detalų sutarčių skaitymas (smulkus šriftas)

- Perskaitykite kiekvieną sutarties punktą, ypač tuos, kurie parašyti smulkiu šriftu ar nurodyti prieduose. Būtent ten dažnai slepiasi mokesčiai už papildomas paslaugas, sankcijos už sutarties pažeidimus ar išankstinio grąžinimo sąlygos.

- Jei kas nors neaišku, klauskite banko atstovo tol, kol gausite aiškų ir išsamų atsakymą. Nevenkite užduoti „kvailų” klausimų – jūsų pinigai yra statymai. Daugiau apie tai, kaip apsisaugoti nuo neskaidrių sąlygų, skaitykite čia.

Finansų patarėjai ir Bankų produktų aprašymai – jų vaidmuo

- Finansų patarėjai gali tapti neįkainojama pagalba. Jie yra specialistai, kurie gali objektyviai įvertinti jūsų situaciją, palyginti skirtingų finansų institucijų pasiūlymus ir padėti identifikuoti potencialias paslėptas išlaidas. Nors jų paslaugos gali kainuoti, ilgainiui tai gali padėti sutaupyti daug daugiau.

- Neapsiribokite vienu pasiūlymu. Pasidomėkite ir palyginkite kelių bankų ar kredito unijų bankų produktų aprašymais. Patyręs finansų patarėjas padės jums atsirinkti geriausius variantus ir suprasti smulkius skirtumus tarp jų.

Dažniausiai Pasitaikančios Refinansavimo Klaidos ir Kaip Jų Išvengti?

Išvengti klaidų, kurios gali brangiai kainuoti, yra esminė sėkmingo refinansavimo dalis. Dažniausiai pasitaikančios refinansavimo klaidos apima ne tik finansinius aspektus, bet ir neįvertintus proceso niuansus.

- Nepakankamas tyrimas: Daug kas pasirenka pirmą pasitaikiusį pasiūlymą arba tik vieną banką. Visada palyginkite bent 3-4 skirtingų kreditorių pasiūlymus.

- Dėmesys tik palūkanoms: Kaip jau minėta, vien palūkanos neatskleidžia visos kainos. Svarbu vertinti BVKKMN.

- Neįvertinamos anksčiau grąžinamos paskolos baudos: Tai gali būti didžiausia paslėpta išlaida. Visada pasidomėkite anksčiau galiojančios sutarties sąlygomis.

- Per ilgas termino pasirinkimas: Nors mažesnės mėnesinės įmokos vilioja, ilgesnis terminas reiškia didesnę sumą, grąžinamą per visą laikotarpį. Įvertinkite, ar jums tikrai reikia mažinti mėnesinę įmoką ilgesnio termino kaina.

- Emocinis sprendimas: Niekada nepriimkite sprendimo skubėdami ar spaudžiami. Paskolos refinansavimas yra rimtas finansinis žingsnis. Jei jaučiatės pasimetę, kreipkitės į profesionalius finansų patarėjus. Daugiau apie tai, kaip išvengti šių klaidų, rasite straipsnyje Refinansavimo Klaidos: Kaip Jų Išvengti ir Pasirinkti Geriausią Variantą?.

Kaip Efektyviai Optimizuoti Refinansavimo Mokesčius?

Nepaisant galimų paslėptų kaštų, yra būdų, kaip optimizuoti refinansavimo mokesčius ir padidinti šio proceso pelningumą.

Derybos su kreditoriais

- Nebijokite derėtis! Bankai yra suinteresuoti išlaikyti klientus ir pritraukti naujų. Jei turite gerą kredito istoriją, galite derėtis dėl sutarties sudarymo mokesčio, palūkanų normos ar net tam tikrų kitų mokesčių sumažinimo.

- Paruoškite geriausių konkurentų pasiūlymus – tai bus jūsų stiprus derybinis argumentas.

Konkurencingų pasiūlymų lyginimas

- Skirkite laiko ir palyginkite ne tik tradicinių bankų, bet ir kredito unijų ar net specializuotų kredito bendrovių pasiūlymus. Pastarosios kartais gali pasiūlyti lankstesnes sąlygas.

- Atkreipkite dėmesį į specialias akcijas ar laikinus pasiūlymus, tačiau visada kruopščiai įvertinkite jų detales.

Finansinio raštingumo didinimas

- Kuo daugiau žinosite apie finansų rinką, kredito produktus ir refinansavimo procesą, tuo mažesnė tikimybė, kad būsite suklaidinti ar nepastebėsite paslėptų kaštų.

- Skaitykite finansų tinklaraščius, konsultuokitės su specialistais, domėkitės naujienomis. Tai padės jums priimti atsakingesnius sprendimus.

Rekomenduojamas vaizdo įrašas

Išvada: Svarbiausia – Informacija ir Kruopštumas

Paskolų refinansavimas gali būti puikus įrankis jūsų finansinės naštos palengvinimui ir kontrolės atgavimui. Tačiau, kaip ir su bet kuriuo finansiniu sprendimu, sėkmė slypi detalėse. Suprasdami ir įvertindami visus papildomus mokesčius, tiesiogines ir netiesiogines išlaidas bei galimas finansų gudrybes, galėsite išvengti nemalonių staigmenų.

Nepamirškite, kad jūsų asmeninė finansinė situacija yra unikali. Kreipkitės į profesionalius finansų patarėjus, atidžiai skaitykite sutartis ir nebijokite užduoti klausimų. Tik taip užtikrinsite, kad refinansavimo procesas tikrai bus jums naudingas ir padės pasiekti norimus finansinius tikslus.

Atminkite, kad tinkamas pasiruošimas ir išsamus visų kaštų įvertinimas yra raktas į sėkmingą ir pelningą refinansavimą. Būkite atidūs ir leiskite pinigams dirbti Jums, o ne atvirkščiai.

Dažniausiai užduodami klausimai

Kas yra paslėpti refinansavimo kaštai?

Paslėpti refinansavimo kaštai yra papildomi mokesčiai ir išlaidos, kurios nėra iškart akivaizdžios pradiniuose refinansavimo pasiūlymuose, tačiau atsiranda pasirašant sutartį ar jos vykdymo metu.

Kokius dažniausius paslėptus mokesčius reikėtų žinoti refinansuojant?

Dažniausiai tai būna sutarties sudarymo, administravimo, turto vertinimo, notaro, draudimo įmokos ar netgi priešlaikinio kredito grąžinimo mokesčiai.

Kaip išvengti netikėtų refinansavimo kaštų?

Kruopščiai perskaitykite visą sutartį, užduokite banko atstovui detalius klausimus apie kiekvieną mokestį, lyginkite skirtingų finansų įstaigų pasiūlymus atsižvelgdami ne tik į palūkanas, bet ir į visus mokesčius, bei, jei reikia, pasikonsultuokite su finansų ekspertu.