Vartojimo Paskolos Mokesčiai: Paslėpti Mokesčiai ir Kaip Juos Sumažinti

Vartojimo paskolos gali būti puikus įrankis finansiniams poreikiams patenkinti, tačiau daugelis žmonių ne iki galo supranta visus su jomis susijusius kaštus. Dėmesys dažniausiai krypsta į palūkanas, tačiau realybė tokia, kad vartojimo paskolos mokesčiai apima daug daugiau nei tik jas. Šiame išsamiame straipsnyje gilinsimės į įvairius mokesčius, su kuriais susiduriama imant vartojimo kreditą, atskleisime dažnai paslėptus mokesčius ir pateiksime praktinių patarimų, kaip juos sumažinti bei efektyviai valdyti savo finansus.

💡 Svarbiausios įžvalgos

- Ne tik palūkanos sudaro paskolos kainą – atkreipkite dėmesį į administravimo, sutarties sudarymo ir kitus komisinius.

- Visada atidžiai perskaitykite sutartį ir išsiaiškinkite visus mokesčius, kurie gali būti paslėpti smulkiu šriftu.

- Aktyviai ieškokite būdų sumažinti palūkanas, pavyzdžiui, pasirinkdami trumpesnį paskolos terminą arba svarstykite refinansavimą.

- Palyginkite skirtingų finansų įstaigų pasiūlymus, kad rastumėte geriausią variantą su mažiausiais mokesčiais.

“Protingas skolinimasis prasideda ne nuo norimos sumos, o nuo visų susijusių išlaidų ir mokesčių supratimo.”

— Aistė Jankauskaitė, Skolinimosi ir Kreditų Analitikė

Mūsų tikslas – suteikti jums žinių, reikalingų priimti informuotus sprendimus, išvengti nemalonių staigmenų ir užtikrinti, kad jūsų skolinimosi patirtis būtų kuo ekonomiškesnė. Suprasdami visas galimas išlaidas, galėsite rasti geriausias sąlygas ir žymiai sutaupyti.

Šiame straipsnyje

- → Vartojimo Paskolos Mokesčiai: Paslėpti Mokesčiai ir Kaip Juos Sumažinti

- → Suprantame Vartojimo Paskolos Kaštus: Ne tik Palūkanos

- — Kas sudaro bendrą paskolos kainą? Metinė procentinė norma (BVKKMN)

- — Vartojimo Paskolos Mokesčiai ir Jų Poveikio Mažinimas

- — Palūkanų mokestis: Akivaizdžiausias, bet ne vienintelis

- → Paslėpti Vartojimo Paskolos Mokesčiai: Ko Ieškoti Sutartyje?

- — Sutarties sudarymo mokestis ir administravimo mokesčiai

- — Draudimo mokesčiai ir kiti privalomi priedai

- — Komisiniai už paskolą: Neaiškios paskirties mokesčiai

- — Papildomos išlaidos ir baudos už pažeidimus

- → Kaip Išvengti Paslėptų Mokesčių ir Sumažinti Paskolos Kaštus?

- — Detalus sutarties nagrinėjimas: Klausimai, kuriuos reikia užduoti

- — Skirtingų Finansų įstaigų pasiūlymų palyginimas

- — Derybos dėl geresnių sąlygų

- → Refinansavimo Paslaugos: Efektyvus Būdas Sumažinti Mėnesines Įmokas ir Kredito Palūkanų Mažinimas

- — Kada verta apsvarstyti refinansavimą?

- — Refinansavimo nauda ir galimi spąstai

- → Protingas Skolinimasis: Patarimai Ilgalaikiam Taupymui ir Efektyvus Skolinimasis

- — Prieš skolinantis: Biudžeto planavimas ir poreikių įvertinimas

- — Trumpesnis grąžinimo terminas vs. mažesnės mėnesinės įmokos

- — Atsakingas elgesys po paskolos gavimo

- → Išvada

Suprantame Vartojimo Paskolos Kaštus: Ne tik Palūkanos

Prieš pasirašant bet kokią vartojimo kredito sutartį, būtina suprasti, kas sudaro bendrą paskolos kainą. Daugelis galvoja, kad tai tik palūkanos, tačiau tai yra klaidinga prielaida, galinti brangiai kainuoti.

Kas sudaro bendrą paskolos kainą? Metinė procentinė norma (BVKKMN)

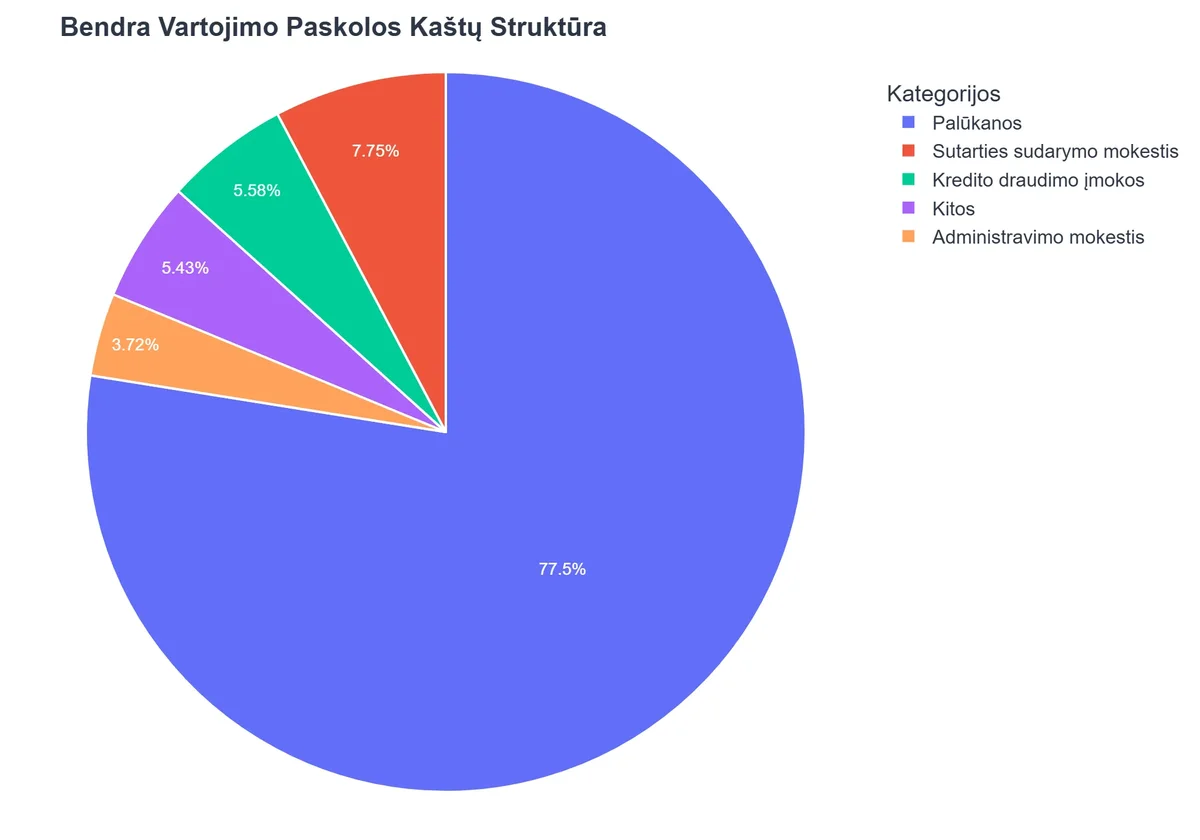

Svarbiausias rodiklis, į kurį privalote atkreipti dėmesį, yra Bendra vartojimo kredito kainos metinė norma (BVKKMN). Ji apima ne tik palūkanas, bet ir visus kitus privalomus mokesčius, susijusius su paskola: sutarties sudarymo mokestį, administravimo mokesčius, draudimo mokesčius (jei jie privalomi) ir kitas išlaidas. BVKKMN leidžia palyginti skirtingų finansų įstaigų pasiūlymus, nes ji atspindi realią paskolos kainą per metus. Kuo mažesnė BVKKMN, tuo pigesnė paskola.

Vartojimo Paskolos Mokesčiai ir Jų Poveikio Mažinimas

| Mokesčio Tipas | Aprašymas ir Poveikis | Kaip Sumažinti / Ką Patikrinti |

|---|---|---|

| Palūkanos | Pagrindinė paskolos kaina, išreiškiama metine palūkanų norma. Didžiausia įtaka bendrai sumai. | Palyginkite BVKKMN (Bendra Vartojimo Kredito Kaina Metinė Norma) skirtingų skolintojų pasiūlymus. Gerinkite kredito reitingą. |

| Administravimo / Sutarties sudarymo mokestis | Vienkartinis mokestis už paskolos sutarties parengimą ir administravimą. Gali siekti 0,5% – 3% nuo paskolos sumos. | Ieškokite pasiūlymų, kuriuose šis mokestis netaikomas arba yra fiksuotas ir nedidelis. |

| Paskolos aptarnavimo / Mėnesinis mokestis | Mėnesinis mokestis už paskolos administravimą. Nors atrodo nedidelis, per ilgą laikotarpį sudaro didelę sumą. | Pasidomėkite, ar taikomas, ir jo dydžiu. Kai kurie skolintojai jo neturi. |

| Ankstyvo grąžinimo mokestis | Mokestis, jei nusprendžiate grąžinti paskolą anksčiau laiko. Gali būti fiksuota suma arba procentas nuo likučio. | Atidžiai perskaitykite sutarties sąlygas. Rinkitės paskolas, kurios leidžia nemokamai grąžinti anksčiau. |

| Delspinigiai / Baudos už pradelstą mokėjimą | Finansinės sankcijos už pavėluotą įmoką. Gali būti fiksuota suma arba padidinta palūkanų norma. Blogina kredito reitingą. | Visada laiku mokėkite įmokas. Nustatykite priminimus arba automatinius mokėjimus. |

Išsamiau apie vartojimo kreditų mokesčius ir BVKKMN skaitykite straipsnyje: Vartojimo Kreditų Mokesčiai: Svarbūs Faktai Be BVKKMN.

Palūkanų mokestis: Akivaizdžiausias, bet ne vienintelis

Palūkanų mokestis yra bene akivaizdžiausia paskolos dalis, kurią mato ir supranta kiekvienas skolininkas. Tai yra kaina, kurią mokate už pinigų naudojimą. Palūkanų norma gali būti fiksuota (nekinta per visą paskolos laikotarpį) arba kintama (priklauso nuo rinkos sąlygų, pavyzdžiui, EURIBOR). Nors palūkanos sudaro didžiąją dalį paskolos kaštų, svarbu prisiminti, kad jos nėra vienintelės. Visada ieškokite pasiūlymų su konkurencingos palūkanos, tačiau nepamirškite įvertinti ir kitų mokesčių.

Paslėpti Vartojimo Paskolos Mokesčiai: Ko Ieškoti Sutartyje?

Nepaisant to, kad pagal įstatymus visi mokesčiai turi būti aiškiai nurodyti vartojimo kredito sutartyse ir įskaičiuoti į BVKKMN, tam tikri mokesčiai gali būti pateikti mažiau pastebimai arba jų paskirtis ne visada būna akivaizdi. Būtent šios paslėpti paskolos mokesčiai ir sukuria nemalonių staigmenų.

Sutarties sudarymo mokestis ir administravimo mokesčiai

- Sutarties sudarymo mokestis: Tai vienkartinis mokestis, imamas už paskolos sutarties paruošimą ir pasirašymą. Jis gali svyruoti nuo fiksuotos sumos iki tam tikro procento nuo paskolos sumos. Nors tai yra legalus mokestis, jo dydis gali skirtis tarp skirtingų finansų įstaigų, todėl verta atkreipti dėmesį į tai, kad jis nepadidintų bendros kainos neproporcingai.

- Administravimo mokesčiai: Kai kurios kredito įstaigos taiko mėnesinius arba metinius administravimo mokesčius už paskolos sąskaitos tvarkymą, mokėjimų apdorojimą ir kitas su paskola susijusias administracines paslaugas. Šie administravimo mokesčiai gali atrodyti nedideli, tačiau per ilgą laikotarpį jie gali sudaryti ženklią sumą. Visada pasiteiraukite, ar tokių mokesčių bus taikoma.

Draudimo mokesčiai ir kiti privalomi priedai

Kartais prie vartojimo paskolos yra privalomas draudimas (pvz., gyvybės draudimas, nedarbo draudimas, neįgalumo draudimas). Nors draudimas gali suteikti finansinę apsaugą netikėtos situacijos atveju, jis yra papildoma išlaida. Kai kurie kreditoriai gali siūlyti draudimą kaip neprivalomą, tačiau rekomenduojamą paslaugą. Visada atidžiai perskaitykite sąlygas ir įvertinkite, ar jums tikrai reikia šio draudimo ir ar jo kaina yra pagrįsta.

Komisiniai už paskolą: Neaiškios paskirties mokesčiai

Retesni, bet pasitaikantys yra įvairūs komisiniai už paskolą, kurių paskirtis gali būti ne iš karto aiški. Tai gali būti, pavyzdžiui, komisiniai už lėšų pervedimą, komisiniai už sutarties pakeitimą, arba net komisiniai už anuiteto skaičiavimus. Nors šie mokesčiai turėtų būti įtraukti į BVKKMN, visada verta paklausti kredito vadybininko apie bet kokius neaiškius mokesčius, nurodytus sutartyje.

Papildomos išlaidos ir baudos už pažeidimus

Be tiesioginių paskolos mokesčių, gali atsirasti ir papildomos išlaidos už netinkamą sutarties vykdymą:

- Mokėjimų vėlavimo mokesčiai: Jei praleisite įmokos terminą, jums bus taikomi delspinigiai. Jų dydis turi būti aiškiai nurodytas sutartyje.

- Paskolos grąžinimo termino pratęsimo mokestis: Kai kurios įstaigos leidžia pratęsti paskolos grąžinimo terminą, tačiau už tai gali imti mokestį.

- Priešlaikinio grąžinimo mokestis: Nors Lietuvoje vartojimo kredito įstatymas leidžia grąžinti paskolą anksčiau laiko, kai kuriais atvejais (pvz., jei liko daugiau nei metai iki termino pabaigos ir grąžinama suma viršija tam tikrą procentą), kreditorius gali reikalauti kompensacijos už prarastas palūkanas.

Išsamiau apie kredito sutarties nutraukimą ir su tuo susijusius mokesčius rasite čia: Vartojimo Kredito Sutarties Nutraukimas: Žingsniai ir Sąlygos.

Kaip Išvengti Paslėptų Mokesčių ir Sumažinti Paskolos Kaštus?

Žinodami, ko ieškoti, galite aktyviai veikti, kad sumažintumėte bendrą vartojimo paskolos kainą. Štai keletas efektyvių strategijų, padėsiančių kaip sutaupyti ant palūkanų ir kitų mokesčių.

Detalus sutarties nagrinėjimas: Klausimai, kuriuos reikia užduoti

- Atidžiai perskaitykite visą sutartį: Ypač skyrius apie mokesčius, komisinius ir papildomas sąlygas. Neapsiribokite tik palūkanų norma.

- Klausykite įdėmiai ir klauskite: Jei kas nors neaišku, klauskite kredito vadybininko. Paprašykite paaiškinti kiekvieną mokestį, jo paskirtį ir dydį. Niekada nesidrovėkite klausti apie palūkanų sutartys ir visus kitus su jomis susijusius punktus.

- Paprašykite paskolos grąžinimo grafiko: Jame turėtų būti aiškiai nurodyta, kiek mokėsite kiekvieną mėnesį ir kokia dalis sumos yra palūkanos, o kokia – pagrindinė suma.

- Atkreipkite dėmesį į baudas ir delspinigius: Supraskite, kokios sankcijos taikomos už praleistas įmokas ar kitus sutarties pažeidimus.

Skirtingų Finansų įstaigų pasiūlymų palyginimas

Niekada neimkite pirmos pasitaikiusios paskolos. Kreipkitės į kelias finansų įstaigas (bankus, kredito unijas, greitųjų kreditų bendroves) ir palyginkite jų pasiūlymus. Atkreipkite dėmesį į:

- BVKKMN (svarbiausias rodiklis).

- Palūkanų normą.

- Sutarties sudarymo ir administravimo mokesčius.

- Privalomus draudimus ir kitas papildomas paslaugas.

Naudokitės paskolos skaičiuoklėmis, kurios leidžia įvesti skirtingas sąlygas ir matyti bendrą grąžinamą sumą.

Derybos dėl geresnių sąlygų

Nors tai labiau taikoma didesnėms paskoloms, tačiau visada verta pabandyti derėtis dėl geresnių sąlygų, ypač jei turite gerą kredito istoriją. Kai kurios finansų įstaigos gali būti lankstesnės dėl palūkanų normos ar tam tikrų mokesčių, ypač jei matys, kad esate atsakingas klientas arba turite geresnį pasiūlymą iš konkurentų.

Refinansavimo Paslaugos: Efektyvus Būdas Sumažinti Mėnesines Įmokas ir Kredito Palūkanų Mažinimas

Jei jau turite vartojimo paskolą ir jaučiate, kad jos sąlygos nėra pačios geriausios, arba jums sunku mokėti mėnesines įmokas, verta apsvarstyti refinansavimo paslaugos galimybę. Refinansavimas – tai esamos paskolos pakeitimas nauja paskola, dažnai su geresnėmis sąlygomis.

Kaip Erika Sutaupė Šimtus Eurų Ant Vartojimo Paskolos Mokesčių

❓Iššūkis

Erika planavo imti vartojimo paskolą namų remontui ir, lygindama bankų pasiūlymus, dėmesį kreipė tik į palūkanų normas, manydama, kad tai yra vienintelis svarbus rodiklis. Ji nebuvo pasiruošusi netikėtoms papildomoms išlaidoms, kurios didino bendrą paskolos kainą.

💡Sprendimas

Perskaičiusi straipsnį apie paslėptus vartojimo paskolos mokesčius, Erika suprato Bendros Vartojimo Kredito Kainos Metinės Normos (BVKKMN) svarbą ir išmoko atpažinti paslėptus mokesčius, tokius kaip sutarties sudarymo ar administravimo mokesčiai. Ji peržiūrėjo savo ankstesnius pasiūlymus ir naujai įvertino juos pagal BVKKMN bei atidžiai išanalizavo kiekvieno pasiūlymo sutarties sąlygas.

🏆Rezultatas

Šis išsamus analizavimas leido Erikai pasirinkti išties ekonomiškiausią paskolos variantą ir per visą paskolos laikotarpį sutaupyti daugiau nei 450 eurų.

Kada verta apsvarstyti refinansavimą?

- Jei jūsų kredito istorija pagerėjo: Gerėjant kredito istorijai, galite tapti tinkamu kandidatu palankesnėms palūkanoms.

- Jei rinkoje atsirado konkurencingesnių pasiūlymų: Kredito rinka nuolat kinta. Galbūt atsirado naujų kreditorių ar dabartiniai pasiūlė geresnes sąlygas.

- Jei norite sumažinti mėnesinę įmoką: Refinansavus paskolą ilgesniam laikotarpiui, mėnesinės įmokos sumažės, nors bendra grąžinama suma gali padidėti dėl ilgesnio palūkanų mokėjimo periodo.

- Jei norite supaprastinti finansus: Refinansavimas leidžia sujungti kelias turimas paskolas (pvz., vartojimo kreditus, greituosius kreditus) į vieną, su viena mėnesine įmoka ir, tikėtina, mažesne bendra palūkanų norma. Tai supaprastina finansų valdymą.

Refinansavimo nauda ir galimi spąstai

Nauda: Žemesnės palūkanos, mažesnė mėnesinė įmoka, supaprastintas finansų valdymas, galimybė sumažinti bendrus paskolos kaštų mažinimas.

Galimi spąstai: Atkreipkite dėmesį į naujos paskolos sutarties sudarymo mokesčius. Kartais jie gali paneigti palūkanų normos sumažėjimo naudą. Visada apskaičiuokite bendrą naujos paskolos kainą ir palyginkite ją su likusia senosios paskolos kaina. Būkite atidūs, kad refinansavimas tikrai būtų kredito palūkanų mažinimas, o ne tik išlaidų perkėlimas.

Protingas Skolinimasis: Patarimai Ilgalaikiam Taupymui ir Efektyvus Skolinimasis

Norint užtikrinti efektyvus skolinimasis ir kuo mažesnes išlaidas, svarbu ne tik atidžiai rinktis paskolą, bet ir atsakingai elgtis visą grąžinimo laikotarpį. Tai ilgalaikė strategija, kuri padės jums taupyti.

Prieš skolinantis: Biudžeto planavimas ir poreikių įvertinimas

Prieš imdami paskolą, kritiškai įvertinkite savo finansinę situaciją. Sudarykite detalų asmeninį biudžetą, kad pamatytumėte, kiek pinigų lieka po visų būtinų išlaidų. Nustatykite, kokią sumą galite skirti mėnesinei paskolos įmokai, nepatirdami finansinės įtampos. Nepaimkite didesnės paskolos, nei jums realiai reikia ar galite grąžinti. Gerai apgalvotas sprendimas padės išvengti ateities problemų.

{kind=link}

Valstybinės vartotojų teisių apsaugos tarnybos (VVTAT) duomenimis, daugiausiai vartotojų skundų sulaukiama dėl netinkamai įvertinto kreditingumo ir neaiškių sutarties sąlygų. Daugiau informacijos rasite VVTAT Dažnai užduodamų klausimų skiltyje.

Trumpesnis grąžinimo terminas vs. mažesnės mėnesinės įmokos

Nors mažesnė mėnesinė įmoka gali atrodyti patraukliau, ji dažnai reiškia ilgesnį paskolos grąžinimo terminą, o tai savo ruožtu reiškia daugiau sumokėtų palūkanų. Jei jūsų finansinė padėtis leidžia, rinkitės kuo trumpesnį grąžinimo terminą. Taip sumažinsite bendrą palūkanų sumą ir greičiau atsikratysite finansinių įsipareigojimų.

Atsakingas elgesys po paskolos gavimo

- Laiku mokėkite įmokas: Vėluojančios įmokos ne tik generuoja delspinigius ir papildomas išlaidas, bet ir blogina jūsų kredito istoriją.

- Apsvarstykite papildomą įmokų mokėjimą: Jei turite galimybę, sumokėkite šiek tiek daugiau nei nurodyta mėnesinė įmoka. Net ir nedidelės papildomos sumos gali žymiai sumažinti palūkanų mokestis ilgalaikėje perspektyvoje.

- Neimkite naujų paskolų be poreikio: Venkite naujų kreditų, kol negrąžinote esamos paskolos. Keli kreditai vienu metu gali sukelti rimtų finansinių sunkumų.

Apie tai, kaip optimizuoti paskolos išlaidas, skaitykite straipsnyje: Vartojimo Paskolos Išlaidų Optimizavimas: Taupymo Patarimai ir Mokesčių Įtaka.

Rekomenduojamas vaizdo įrašas

Išvada

Vartojimo paskolos gali būti naudingas finansinis instrumentas, tačiau tik tuomet, kai jos sąlygos yra visiškai suprantamos ir valdomos. Ignoruodami paslėptus paskolos mokesčius, galite permokėti tūkstančius eurų. Būkite atidūs, kritiškai vertinkite visus pasiūlymus, atidžiai skaitykite vartojimo kredito sutartis ir drąsiai klauskite. Aktyviai ieškodami konkurencingų palūkanų ir vertindami refinansavimo paslaugos galimybes, galite žymiai sumažinti bendrus paskolos kaštus ir užtikrinti tvirtesnę finansinę ateitį.

Prisiminkite, kad žinios yra jūsų stipriausias ginklas finansiniame pasaulyje. Investuodami laiką į supratimą, kaip veikia vartojimo paskolos mokesčiai, jūs investuojate į savo finansinę gerovę.

Dažniausiai užduodami klausimai

Kas yra paslėpti vartojimo paskolos mokesčiai?

Tai mokesčiai, kurie nėra aiškiai nurodyti reklamoje, bet įtraukti į sutartį, pvz., sutarties sudarymo, administravimo ar sąskaitos tvarkymo mokesčiai.

Kaip galiu sumažinti palūkanų mokestį?

Palūkanas galite sumažinti pasirinkdami trumpesnį grąžinimo terminą, didesnę pradinę įmoką, gerindami kredito istoriją arba ieškodami refinansavimo galimybių.

Ar verta kreiptis į finansų konsultantą dėl paskolos?

Taip, finansų konsultantas gali padėti įvertinti jūsų finansinę situaciją, paaiškinti visus mokesčius ir padėti rasti palankiausią paskolos pasiūlymą.