{kind=link}

Paskolos Grąžinimo Strategijos: Mokėkite Anksčiau ir Taupykite

Ar kada nors susimąstėte, kaip galėtumėte greičiau atsikratyti finansinių įsipareigojimų ir sutaupyti tūkstančius eurų palūkanų? Nors daugelis žmonių tiesiog laikosi nustatyto paskolos grąžinimo grafiko, egzistuoja išmanios paskolos grąžinimo strategijos, kurios gali padėti jums pasiekti finansinę laisvę daug greičiau. Šiame išsamiame straipsnyje gilinsimės į įvairius metodus, kurie leis jums mokėti anksčiau ir efektyviai sutaupyti, mažindami bendras paskolos išlaidas. Skaitykite toliau, kad sužinotumėte, kaip galite perimti savo finansų kontrolę ir atverti duris į klestinčią ateitį.

💡 Svarbiausios įžvalgos

- Ankstyvas paskolos grąžinimas leidžia žymiai sutaupyti palūkanų išlaidų per visą paskolos laikotarpį.

- Naudojant papildomas įmokas ar biudžeto planavimą, galima efektyviai pagreitinti skolos išmokėjimą.

- Svarbu įvertinti visas alternatyvas, tokias kaip paskolos refinansavimas, siekiant optimizuoti grąžinimo strategiją.

- Finansų planavimas ir nuoseklumas yra raktas į greitą ir sėkmingą paskolos grąžinimą.

“Sėkmingas skolos valdymas prasideda nuo disciplinos ir aiškiai apibrėžto plano. Kiekviena papildoma įmoka yra investicija į jūsų finansinę ateitį ir laisvę.”

— Aistė Jankauskaitė, Skolinimosi ir Kreditų Analitikė

Šiame straipsnyje

- → Paskolos Grąžinimo Strategijos: Mokėkite Anksčiau ir Taupykite

- → Kodėl Ankstyvas Paskolos Grąžinimas Yra Naudingas?

- — Sutaupomos Palūkanos

- — Finansinė Laisvė ir Streso Mažinimas

- — Geresnė Kredito Istorija

- → Pagrindinės Paskolos Grąžinimo Strategijos

- — „Sniego Gniūžtės” Metodas (Debt Snowball Method)

- — „Lavinos” Metodas (Debt Avalanche Method)

- — Papildomi Mokėjimai

- — Mokėjimo Dažnumo Didinimas (pvz., kas dvi savaitės)

- → Kaip Išnaudoti Bankų Siūlomas Galimybes?

- — Lankstumas ir Papildomi Mokėjimai

- — Konsultacijos ir Pasiūlymai

- — Paskolos Refinansavimas

- → Praktiniai Patarimai, Kaip Sumažinti Paskolos Kaštus

- — Biudžeto Sudarymas ir Išlaidų Mažinimas

- — Papildomų Pajamų Šaltiniai

- — Nepanaudotų Lėšų Nukreipimas

- → Dažniausiai Pasitaikančios Klaidos ir Kaip Jų Išvengti

- — Ignoruojama Paskolos Sutartis

- — Nesvarstomas Refinansavimas

- — Neįvertinama Finansinė Situacija

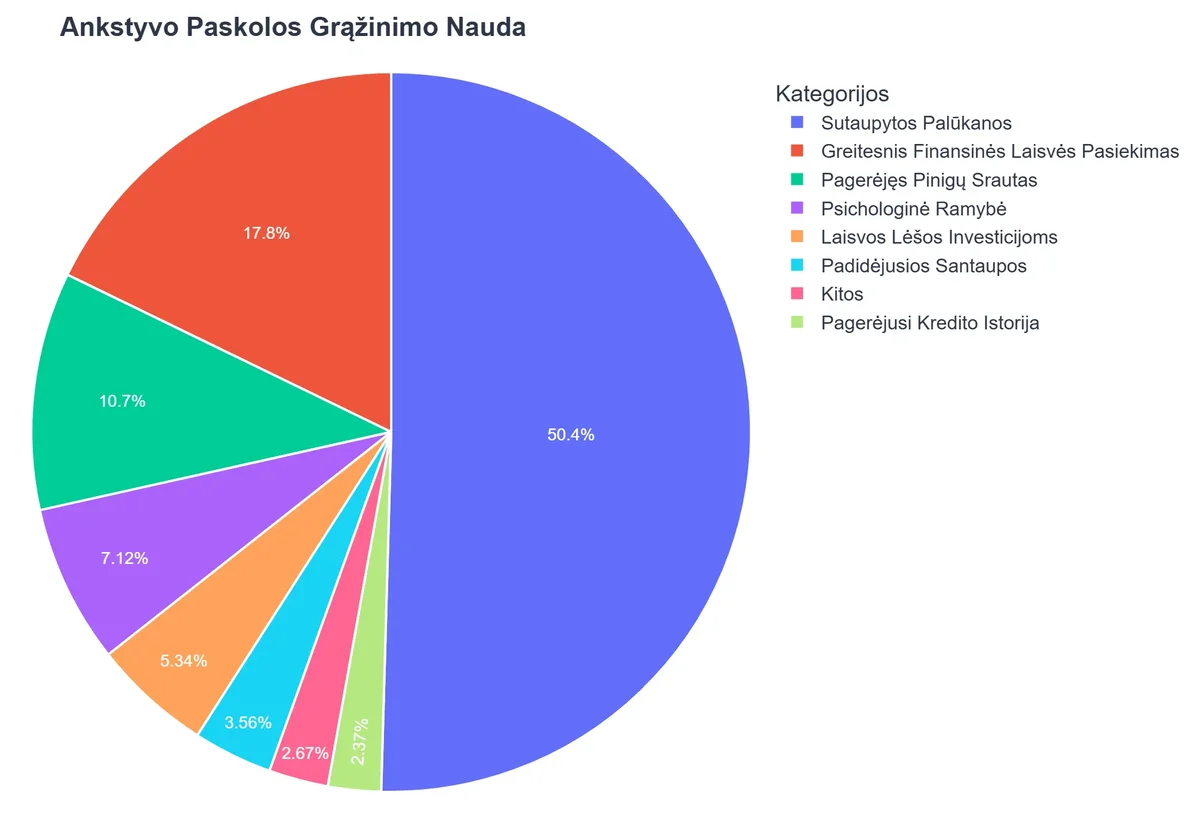

Kodėl Ankstyvas Paskolos Grąžinimas Yra Naudingas?

Ankstyvas paskolos grąžinimas yra daugiau nei tik skolos atsikratymas. Tai strateginis žingsnis, atnešantis reikšmingą finansinę naudą ir pagerinantis jūsų bendrą finansinę padėtį.

Sutaupomos Palūkanos

Didžiausia ir akivaizdžiausia nauda yra sutaupomos palūkanos. Paskolos, ypač ilgalaikės, kaip būsto paskolos, ar net vartojimo kreditai, sugeneruoja milžiniškas palūkanų sumas per visą mokėjimo laikotarpį. Kuo anksčiau grąžinsite pagrindinę paskolos dalį, tuo mažiau laiko palūkanos turės kauptis. Net nedideli papildomi mokėjimai kiekvieną mėnesį gali sutrumpinti paskolos laikotarpį ir reikšmingai sumažinti bendrą sumą, kurią grąžinsite bankui.

Finansinė Laisvė ir Streso Mažinimas

Atsikračius skolos naštos, jaučiatės laisviau ir patiriate mažiau streso. Mokėjimo įsipareigojimai dažnai sukelia nerimą ir riboja finansinius pasirinkimus. Anksčiau grąžinus paskolą, atsiranda daugiau laisvų lėšų, kurias galite investuoti, taupyti pensijai, ar tiesiog jaustis saugiau, žinant, kad esate finansiškai nepriklausomi. Apie skolos ir finansinės laisvės balansą plačiau galite paskaityti čia.

Geresnė Kredito Istorija

Nors kredito istorija labiau vertina reguliarų ir laiku atliktą mokėjimą, anksčiau grąžinta paskola rodo jūsų finansinį atsakingumą ir gebėjimą efektyviai valdyti įsipareigojimus. Tai gali turėti teigiamos įtakos jūsų kredito reitingui ir atverti duris palankesnėms sąlygoms ateityje, jei prireiks naujų finansavimo šaltinių. Daugiau apie tai, kaip kredito istorija veikia jūsų galimybes gauti paskolą, sužinosite apsilankę Kredito Istorija ir Vartojimo Paskolos: Patarimai, Kaip Ją Pagerinti.

Pagrindinės Paskolos Grąžinimo Strategijos

Yra keletas patikrintų strategijų, kurios padeda kaip greičiau grąžinti vartojimo kreditą ir kitas paskolas. Pasirinkimas priklauso nuo jūsų finansinės situacijos ir prioritetų.

„Sniego Gniūžtės” Metodas (Debt Snowball Method)

Šis metodas orientuotas į psichologinę motyvaciją. Jo esmė:

- Susidarykite visų savo skolų sąrašą, pradedant nuo mažiausios sumos iki didžiausios (nepaisant palūkanų normos).

- Visas laisvas lėšas skirkite mažiausiai skolą padengti, mokėdami minimalias įmokas už likusias.

- Kai mažiausia skola bus padengta, jos įmoką pridėkite prie kitos mažiausios skolos įmokos.

- Kartokite procesą, kol visos skolos bus padengtos.

Šis metodas suteikia greitą pasiekimo jausmą, kuris motyvuoja judėti toliau.

„Lavinos” Metodas (Debt Avalanche Method)

Šis metodas yra finansiškai efektyvesnis. Jo esmė:

- Susidarykite visų savo skolų sąrašą, pradedant nuo didžiausios palūkanų normos iki mažiausios.

- Visas laisvas lėšas skirkite didžiausią palūkanų normą turinčiai skolai padengti, mokėdami minimalias įmokas už likusias.

- Kai didžiausia palūkanų norma turinti skola bus padengta, jos įmoką pridėkite prie kitos didžiausios palūkanų normos skolos įmokos.

- Kartokite procesą, kol visos skolos bus padengtos.

Nors motyvacija gali būti lėtesnė (nes didelės palūkanos dažnai reiškia ir didesnes skolas), ilgainiui sutaupysite daugiau pinigų.

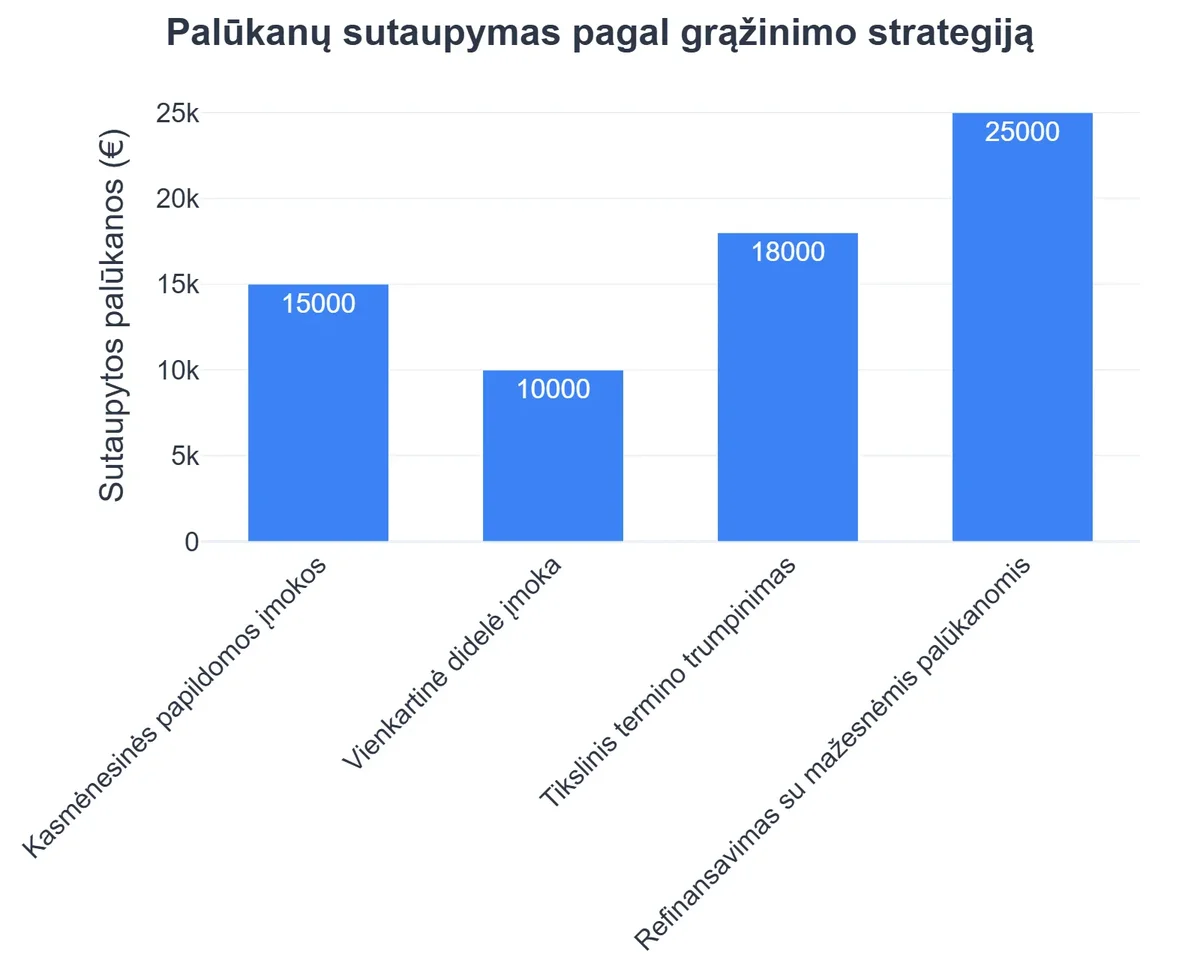

Papildomi Mokėjimai

Tai paprasčiausia ir dažnai efektyviausia paskolos mokėjimo strategija. Bet kada, kai gaunate netikėtų pajamų (premija, mokesčių grąžinimas, paveldėjimas), ar tiesiog turite šiek tiek laisvų pinigų mėnesio pabaigoje, atlikite papildomą įmoką. Svarbu nurodyti, kad tai yra pagrindinės sumos grąžinimas. Net 50-100 eurų papildomai kas mėnesį gali sutrumpinti paskolos laikotarpį metais ir sutaupyti tūkstančius eurų palūkanų.

Mokėjimo Dažnumo Didinimas (pvz., kas dvi savaitės)

Užuot mokėję mėnesinę įmoką vieną kartą per mėnesį, galite ją padalinti į dvi dalis ir mokėti kas dvi savaites. Tai reiškia, kad per metus atliksite 26 pusines įmokas, o tai atitinka 13 pilnų mėnesinių įmokų, o ne 12. Šis paprastas pakeitimas, nepastebimai padidinantis jūsų metinę įmoką, gali žymiai paspartinti paskolos grąžinimą. Pavyzdžiui, galite pasikonsultuoti su savo banku, ar tai būtų SEB, Swedbank ar Luminor, dėl tokių mokėjimo lankstumų.

Kaip Išnaudoti Bankų Siūlomas Galimybes?

Didieji Lietuvos bankai, tokie kaip Bigbank, SEB, Swedbank ir Luminor, siūlo įvairias galimybes, kurios gali padėti efektyviau valdyti ir greičiau grąžinti paskolas. Svarbu aktyviai bendrauti su savo banku ir pasidomėti turimomis opcijomis.

Lankstumas ir Papildomi Mokėjimai

Daugelis bankų leidžia atlikti papildomas įmokas be jokių baudų ar apribojimų. Prieš pasirašydami paskolos sutartį, ar net po jos pasirašymo, svarbu atidžiai perskaityti sąlygas, susijusias su ankstyvu grąžinimu. Pasidomėkite, ar nėra jokių administracinių mokesčių už papildomų sumų įnešimą. Šią informaciją rasite Vartojimo Paskolos Sutartis: Ką Svarbu Žinoti Prieš Pasirašant?.

Konsultacijos ir Pasiūlymai

Banko konsultantai gali padėti jums įvertinti jūsų finansinę situaciją ir pasiūlyti individualizuotus sprendimus. Jei turite kelias paskolas, jie gali patarti, kurią geriausia padengti pirmiausia, atsižvelgiant į jūsų banko produkto specifiką. Nebijokite kreiptis į savo banką, kad ir koks jis būtų – Bigbank, SEB, Swedbank ar Luminor – ir aptarti savo tikslus.

Paskolos Refinansavimas

Jei jūsų finansinė situacija pagerėjo, o rinkos palūkanų normos sumažėjo, apsvarstykite paskolos refinansavimą. Tai reiškia naujos paskolos paėmimą geresnėmis sąlygomis, kad būtų padengta esama paskola. Refinansavimas gali sumažinti mėnesinę įmoką, bendrą palūkanų sumą arba sutrumpinti paskolos terminą. Tai puikus būdas kaip sumažinti paskolos kaštus ilgalaikėje perspektyvoje. Apie paskolos išlaidų optimizavimą daugiau skaitykite Vartojimo Paskolos Išlaidų Optimizavimas: Taupymo Patarimai ir Mokesčių Įtaka.

Praktiniai Patarimai, Kaip Sumažinti Paskolos Kaštus

Norint sėkmingai vykdyti ankstyvo grąžinimo strategiją, reikia disciplinos ir kruopštaus finansų planavimo.

Biudžeto Sudarymas ir Išlaidų Mažinimas

Kruopštus biudžetas yra pagrindas. Detaliai užfiksuokite visas savo pajamas ir išlaidas. Identifikuokite sritis, kuriose galite sumažinti išlaidas (pvz., nebūtinos pramogos, prenumeratos, valgymas lauke). Kiekvienas sutaupytas euras gali būti nukreiptas į paskolos grąžinimą. Kaip efektyviai taupyti, galite pasisemti idėjų ir iš knygų, pvz., „91 Būdas Taupyti Arba Dieta Jūsų Piniginei” (nors tai platesnio pobūdžio taupymo gidas, principai tinka ir paskolos grąžinimui).

Papildomų Pajamų Šaltiniai

Apsvarstykite galimybes uždirbti papildomai. Tai gali būti antraeilis darbas, laisvai samdomas darbas, nereikalingų daiktų pardavimas ar net hobio pavertimas pajamų šaltiniu. Visos papildomos lėšos, nukreiptos į paskolą, ne tik sutrumpins terminą, bet ir leis jums sutaupyti palūkanų.

Nepanaudotų Lėšų Nukreipimas

Gaukite mokesčių grąžinimą? Gavote premiją darbe? Užuot išleidę šias lėšas nereikalingiems pirkiniams, apsvarstykite galimybę jas nukreipti tiesiai į paskolos pagrindinę sumą. Tai vienas greičiausių būdų sumažinti skolos likutį ir sutrumpinti mokėjimo laikotarpį.

Rekomenduojamas vaizdo įrašas

Dažniausiai Pasitaikančios Klaidos ir Kaip Jų Išvengti

Net ir turint geriausių ketinimų, galima padaryti klaidų, kurios sulėtina paskolos grąžinimą ar net padidina jos kaštus.

Ignoruojama Paskolos Sutartis

Daugelis žmonių neatidžiai perskaito paskolos sutartį, ypač dalį apie ankstyvo grąžinimo sąlygas ar mokesčius. Kai kurios sutartys gali numatyti baudas už ankstyvą grąžinimą (nors Lietuvoje vartojimo paskoloms tai retai taikoma). Visada žinokite savo teises ir įsipareigojimus. Jei jaučiate, kad negalėsite grąžinti paskolos laiku, perskaitykite Negalite Grąžinti Paskolos Laiku? Štai Kaip Spręsti Problemą.

Nesvarstomas Refinansavimas

Daugelis bijo refinansavimo proceso, manydami, kad jis yra per sudėtingas ar neapsimoka. Tačiau pasikeitus rinkos sąlygoms ar jūsų kreditingumui, refinansavimas gali būti itin naudingas. Visada verta pasidomėti ir pasikonsultuoti su bankais, ar Bigbank, SEB, Swedbank, Luminor, galėtų pasiūlyti geresnes sąlygas nei turite dabar.

Neįvertinama Finansinė Situacija

Per didelis optimizmas ir nerealūs lūkesčiai gali pakenkti. Nustatykite realius tikslus, atsižvelgdami į savo pajamas ir išlaidas, bei numatydami galimus papildomus mokėjimus, kad jūsų kelias link finansinės laisvės būtų aiškus ir pasiekiamas.

Dažniausiai užduodami klausimai

Ar verta grąžinti paskolą anksčiau?

Taip, dažniausiai verta, nes anksčiau grąžindami paskolą, sutaupote didelę dalį palūkanų, kurias tektų sumokėti per visą paskolos laikotarpį. Tai sumažina bendras paskolos išlaidas.

Kaip nustatyti, kiek galiu mokėti papildomai?

Detaliai peržiūrėkite savo mėnesio biudžetą. Ieškokite sričių, kur galite sumažinti išlaidas, ir skirkite šias sutaupytas lėšas papildomoms paskolos įmokoms. Net maža papildoma suma gali turėti didelį poveikį.

Ar ankstyvas grąžinimas tinka visų tipų paskoloms?

Daugumai paskolų tipų ankstyvas grąžinimas yra naudingas. Tačiau visada patikrinkite savo paskolos sutartį dėl galimų išankstinio grąžinimo mokesčių ar sąlygų, nors Lietuvoje jie yra reti vartojimo paskoloms.