Vartojimo Paskola Investavimui: Akcijos, Kriptovaliuta ir Rizikos Įvertinimas

Šiuolaikiniame finansų pasaulyje vis dažniau susiduriama su klausimu: ar verta skolintis pinigų investicijoms? Nors daugelis finansų ekspertų pataria vengti skolų, ypač vartojimo kredito, neproduktyviems tikslams, idėja panaudoti skolintas lėšas potencialiai pelningam investavimui gali skambėti viliojančiai. Tačiau ar tai tikrai protingas sprendimas? Šiame straipsnyje išsamiai išnagrinėsime, kada paskola investavimui gali būti svarstoma, kokias rizikas ji slepia, ir kaip atsakingai įvertinti savo galimybes, siekiant išvengti didelių finansinių nuostolių.

💡 Svarbiausios įžvalgos

- Skolinimasis investicijoms į akcijas ar kriptovaliutą yra ypač rizikingas ir dažnai nerekomenduojamas dėl didelės nuostolių tikimybės.

- Potencialūs nuostoliai gali viršyti pradinę investiciją, sukeldami didelę finansinę naštą dėl paskolos palūkanų.

- Prieš priimant sprendimą, būtina įvertinti individualią rizikos toleranciją ir finansinę padėtį, o geriausia – investuoti tik nuosavas lėšas.

- Geriau rinktis ilgalaikes, diversifikuotas investavimo strategijas su savo, o ne skolintais pinigais, kad sumažintumėte riziką.

“Išmintingas investuotojas visuomet supranta, kad didelis pelnas dažnai slepia dar didesnę riziką, o skolinimasis investicijoms yra greičiausias kelias į finansinius sunkumus.”

— Viktoras Petrauskas, Asmeninių Finansų ir Investavimo Strategas

Panagrinėsime konkrečias sritis, tokias kaip akcijų ir kriptovaliutų investavimas su paskola, aptarsime reikalingus rizikos valdymo principus ir pateiksime alternatyvų. Mūsų tikslas – suteikti jums visapusišką supratimą apie tai, ar investavimas su paskola yra tinkamas pasirinkimas jūsų finansinei situacijai.

Šiame straipsnyje

- → Vartojimo Paskola Investavimui: Akcijos, Kriptovaliuta ir Rizikos Įvertinimas

- → Paskolos Investavimui Principai ir Tipai

- — Vartojimo Paskolos Įtaka Skirtingoms Investicijoms: Rizikų Apžvalga

- — Vartojimo paskolos ypatumai

- — Kam tinka skolinimasis investicijoms?

- → Akcijų Investavimas su Paskola: Galimybės ir Pavojai

- — Potencialus pelnas vs. reali rizika

- — Kaip sumažinti riziką?

- → Kriptovaliutų Investavimas su Paskola: Ypatinga Rizika ir Atsargumas

- — Kodėl kriptovaliutų finansavimas yra pavojingas?

- → Rizikų Valdymas ir Įvertinimas Skolinantis Investicijoms

- — Svarbiausi rizikos valdymo principai:

- → Alternatyvos Paskolai Investicijoms

- → Patarimai Atsakingam Investavimui su Paskola

- → Išvada: Svarstykite Atsakingai

Paskolos Investavimui Principai ir Tipai

Skolinimasis pinigų investicijoms yra sena praktika, tačiau vartojimo paskola investicijoms skiriasi nuo tradicinių investicinių paskolų. Paprastai investicinės paskolos būna užtikrintos pačiu investuojamu turtu (pvz., vertybiniais popieriais) arba nekilnojamuoju turtu, kas sumažina kreditoriaus riziką ir leidžia pasiūlyti mažesnes palūkanas. Tuo tarpu vartojimo kreditas investicijoms dažniausiai yra neužtikrintas, kas reiškia didesnes palūkanas ir griežtesnes grąžinimo sąlygas.

Vartojimo Paskolos Įtaka Skirtingoms Investicijoms: Rizikų Apžvalga

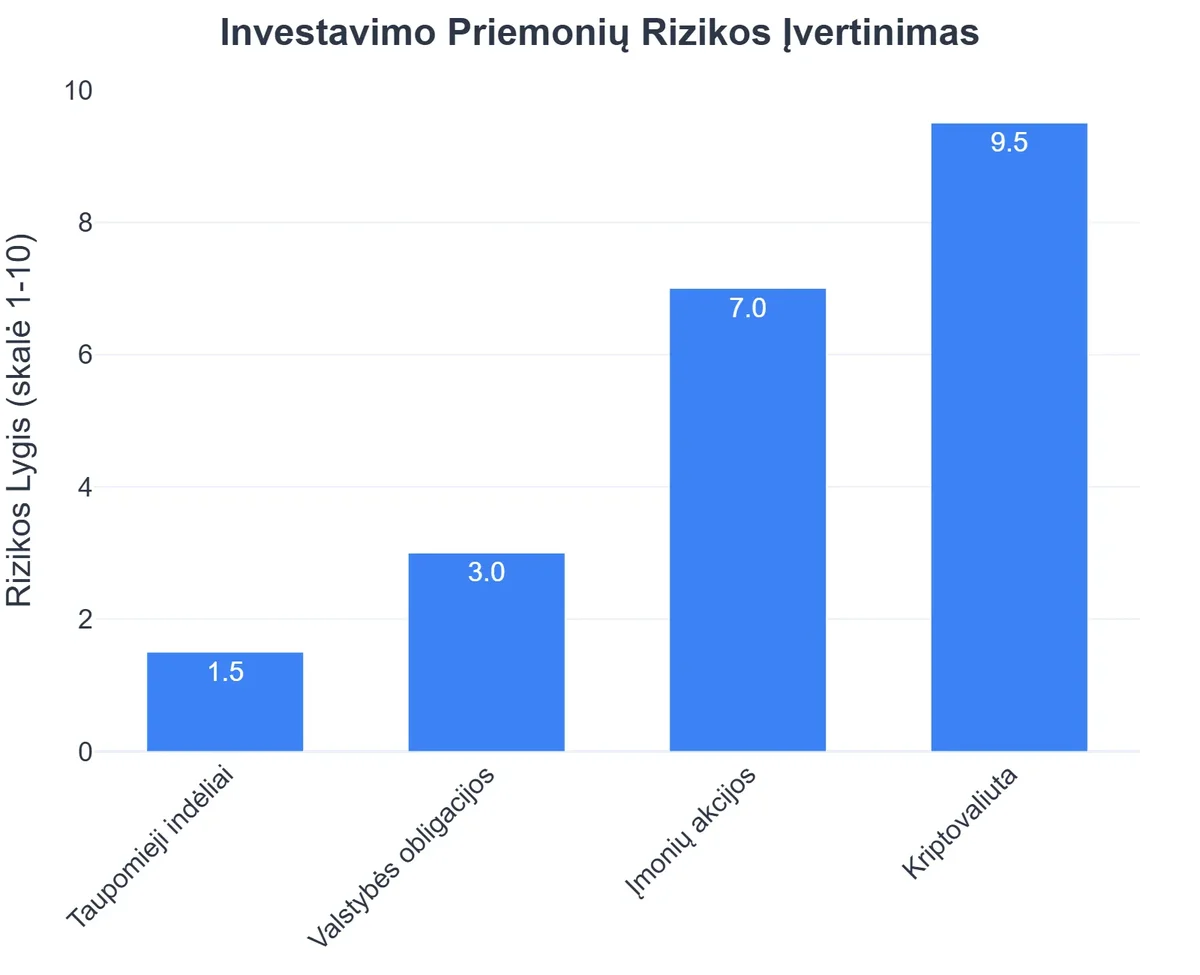

| Investicijos Tipas | Tipinis Kintamumas | Paskolos Rizikos Padidėjimas |

|---|---|---|

| Akcijos (Pavienės) | Didelis | Paskolos palūkanos greitai ‘suvalgo’ pelną. Didelė rizika prarasti daugiau nei investuota, jei akcija krenta. |

| Kriptovaliutos | Labai Didelis | Ekstremalūs kainų svyravimai gali lemti greitą skolos naštos susidarymą be galimybės atsigauti. Ypač didelė likvidacijos rizika. |

| Investiciniai Fondai (Diversifikuoti) | Vidutinis | Nors rizika išskaidyta, paskolos palūkanos mažina grynąją grąžą ir didina praradimo tikimybę, ypač nuosmukio metu. |

| Obligacijos / Indėliai | Žemas | Grąža beveik visada mažesnė už paskolos palūkanas, garantuojanti finansinį nuostolį ir skolos naštą. Visiškai neracionalu. |

Vartojimo paskolos ypatumai

Vartojimo paskolos yra skirtos įvairiems asmeniniams poreikiams finansuoti – nuo buitinės technikos įsigijimo iki kelionių. Jų patrauklumas slypi paprastume ir greitame prieinamume. Tačiau būtent šios savybės gali tapti spąstais, kai kalbama apie investavimą. Didelės palūkanos ir fiksuoti grąžinimo grafikai reiškia, kad jūs turėsite mokėti palūkanas ir grąžinti pagrindinę sumą, nepriklausomai nuo to, kaip sekasi jūsų investicijoms. Tai yra esminė rizika, kurią reikia įvertinti.

Prieš svarstydami skolintis investicijoms, įsitikinkite, kad esate susipažinę su pagrindiniais investavimo principais. Jei norite gilintis į tai, kaip veikia pinigų įdarbinimas, rekomenduojame apsilankyti puslapyje apie investavimą pradedantiesiems.

Kam tinka skolinimasis investicijoms?

Finansų ekspertai dažnai tvirtina, kad skolintis investicijoms turėtų tik tie, kurie jau turi tvirtą finansinį pagrindą: neturi kitų brangių skolų (pvz., greitųjų kreditų), turi pakankamą finansinę pagalvę (bent 3-6 mėnesių išlaidoms padengti) ir gerai supranta finansų rinkas bei su jomis susijusią riziką. Skolinimasis investavimui NIEKADA neturėtų būti pirmas žingsnis link investicinio portfelio kūrimo, ypač jei neturite patirties.

Akcijų Investavimas su Paskola: Galimybės ir Pavojai

Akcijų rinka yra viena populiariausių investavimo krypčių. Skolinimasis akcijoms gali atrodyti patrauklus būdas padidinti potencialią grąžą, ypač augančių rinkų metu. Tačiau tai yra dvipusis kardas: pelnas didinamas, bet lygiai taip pat didinamos ir nuostolių rizikos.

Potencialus pelnas vs. reali rizika

Teorija paprasta: jei jūsų investicijų grąža viršija paskolos palūkanų normą, jūs uždirnate. Pavyzdžiui, jei paimate paskolą su 8% metinių palūkanų ir investuojate į akcijas, kurios per metus atneša 15% grąžą, atrodo, kad esate pelningoje situacijoje. Tačiau akcijų rinkos yra nepastovios. Akcijų kainos gali kristi, ir jūs galite prarasti dalį ar net visą investuotą kapitalą. Šiuo atveju, jums vis tiek teks grąžinti visą paskolą su palūkanomis, net jei jūsų investicijos nuvertėjo. Tai gali sukelti finansinę krizę.

Svarbu įvertinti įvairių kapitalizacijų akcijas. Apie tai, kaip skiriasi mažosios ir didelės kapitalizacijos akcijos, galite sužinoti kitame mūsų straipsnyje.

Vartojimo Paskolos Investavimui Privalumai ir Trūkumai

Privalumai

- ✔Galimybė pasinaudoti investicinėmis galimybėmis neturint nuosavų lėšų.

- ✔Potencialiai didesnė investicijų grąža, jei rinkos pasirodo palankios.

- ✔Greitas priėjimas prie kapitalo įvairioms investicijoms (akcijoms, kriptovaliutoms).

Trūkumai

- ✖Didelė rizika prarasti investuotas ir pasiskolintas lėšas bei likti su skola.

- ✖Būtinybė mokėti paskolos palūkanas ir grąžinti pagrindinę sumą nepaisant investicijų rezultatų.

- ✖Gali sukelti didelę finansinę įtampą ir skolos naštą, jei investicijos nepasiseka.

- ✖Rinkos svyravimų rizika stipriai padidėja, kai investuojama ne nuosavomis, o skolintomis lėšomis.

Kaip sumažinti riziką?

- Diverisifikacija: Niekada neinvestuokite visos sumos į vieną aktyvą ar įmonę. Skirstykite lėšas tarp skirtingų sektorių, šalių ar net aktyvų klasių.

- Išsamus tyrimas: Prieš investuodami į bet kokias akcijas, atlikite kruopštų įmonės finansinės būklės, perspektyvų ir valdymo tyrimą.

- Ilgalaikė perspektyva: Akcijų rinkos svyravimai yra normalu. Investuojant ilgam laikotarpiui, trumpalaikiai kritimai dažnai atsigauna. Tačiau vartojimo paskolos yra trumpalaikės arba vidutinio termino, o tai didina riziką, kad jums teks grąžinti paskolą, kol rinka dar neatsigavusi.

Investicinės platformos, tokios kaip Interactive Brokers, suteikia prieigą prie plačių akcijų rinkų ir įvairių finansinių instrumentų, leidžiančių diversifikuoti portfelį. Jos taip pat siūlo išsamius tyrimų įrankius ir edukacinę medžiagą, padedančią priimti informuotus sprendimus.

Kriptovaliutų Investavimas su Paskola: Ypatinga Rizika ir Atsargumas

Kriptovaliutų rinka, tokia kaip Bitcoin ar Ethereum, yra žinoma dėl savo didelio nepastovumo. Nors ji gali pasiūlyti milžinišką grąžą per trumpą laiką, lygiai taip pat greitai galima patirti ir didžiulius nuostolius. Skolinimasis finansinėms rinkoms, ypač tokiai nepastoviai kaip kriptovaliutų rinka, yra ypatingai rizikingas.

Kodėl kriptovaliutų finansavimas yra pavojingas?

- Ekstremalus nepastovumas: Kriptovaliutų kainos gali svyruoti dešimtimis procentų per dieną. Tai reiškia, kad paskola, paimta pirkti kriptovaliutą, gali greitai tapti daug didesne našta nei investicijos vertė.

- Reguliacinis neapibrėžtumas: Kriptovaliutų rinka vis still nėra visiškai reguliuojama daugelyje šalių, o tai sukelia papildomų rizikų, susijusių su teisėtumu, saugumu ir investuotojų apsauga.

- Technologinės rizikos: Be rinkos svyravimų, yra ir technologinių rizikų, tokių kaip hakerių atakos, platformų gedimai ar netgi paties projekto žlugimas.

Nors platformos kaip Coinbase padaro kriptovaliutų pirkimą ir pardavimą prieinamą plačiajai visuomenei, patogumas neturėtų užgožti didžiulių rizikų, susijusių su šia turto klase. Daugelis finansų patarėjų griežtai nerekomenduoja kriptovaliutų investavimo su paskola, nebent esate patyręs investuotojas, turintis puikų rizikos valdymą ir finansinę ištvermę.

Kaip Tomas Išvengė Didelių Finansinių Klaidų ir Sukūrė Tvarų Investicijų Pagrindą

❓Iššūkis

Tomas, neturėdamas pakankamų santaupų, bet su dideliu noru greitai įsitraukti į akcijų ir kriptovaliutų rinkas, rimtai svarstė galimybę imti brangią vartojimo paskolą investicijoms.

💡Sprendimas

Perskaitęs straipsnį, Tomas aiškiai suvokė dideles vartojimo paskolos investicijoms rizikas – ypač aukštas palūkanas ir būtinybę grąžinti skolą nepriklausomai nuo investicijų sėkmės. Jis nusprendė atidėti skolinimąsi ir vietoj to, kaip patarta, pirmiausia sukaupti finansinę pagalvę bei nuodugniai išmokti investavimo principus, naudojant tik nuosavas lėšas.

🏆Rezultatas

Per devynis mėnesius Tomas sukaupė 6 mėnesių išlaidų finansinę pagalvę, sėkmingai išvengė potencialios 18% palūkanų normos paskolos naštos ir pradėjo investuoti atsakingai su savo lėšomis, jau pirmaisiais metais pasiekdamas 8% grąžą be jokios skolos rizikos.

Luminor banko ekonomistas teigia, kad rugpjūčio mėnesį rizikos apetitas rinkose išaugo iki nerimą keliančio lygio, o tai tik pabrėžia atsargumo svarbą, ypač investuojant į didelės rizikos aktyvus su skolintomis lėšomis. Šaltinis: Luminor.

Rizikų Valdymas ir Įvertinimas Skolinantis Investicijoms

Nepriklausomai nuo to, ar svarstote akcijų, ar kriptovaliutų investavimą su paskola, tinkamas rizikų įvertinimas yra gyvybiškai svarbus. Investavimo rizika su paskola yra gerokai didesnė nei investuojant nuosavomis lėšomis, nes praradimo atveju jūs vis tiek turite grąžinti skolą.

Svarbiausi rizikos valdymo principai:

- Atsakingas skolų santykis: Niekada nesiskolinkite daugiau, nei galite sau leisti prarasti ar lengvai grąžinti. Jūsų mėnesinės paskolos įmokos neturėtų sudaryti per didelės dalies jūsų pajamų.

- Rinkos nepastovumo supratimas: Supraskite, kad finansų rinkos juda ciklais. Yra pakilimų ir nuosmukių. Jums gali tekti grąžinti paskolą nuosmukio metu, kai jūsų investicijos yra minuse.

- Finansinė pagalvė: Prieš imdami paskolą investicijoms, turėkite pakankamai pinigų, kad galėtumėte padengti bent 6 mėnesių būtinas išlaidas, ir dar atskirą fondą nenumatytiems atvejams. Tai suteiks jums lankstumo, jei investicijos nepasisektų.

- Konsultacijos su finansų patarėjais: Prieš priimdami sprendimą, visada pasikonsultuokite su patyrusiu finansų patarėju. Jie gali įvertinti jūsų asmeninę finansinę situaciją, rizikos toleranciją ir padėti sudaryti realistišką planą. Profesionalūs finansų patarėjai padės jums suprasti ne tik potencialią grąžą, bet ir galimus nuostolius bei kaip juos valdyti.

Apie tai, kaip suderinti skolas ir investicijas bei rasti teisingą balansą, plačiau skaitykite mūsų straipsnyje Skolos ir Investavimas: Balansas tarp Skolų ir Pelno.

{kind=link}

Alternatyvos Paskolai Investicijoms

Jei neturite pakankamai lėšų investuoti, bet nenorite rizikuoti su paskola, yra kitų būdų, kaip įdarbinti savo pinigus:

- Tvarios santaupos: Geriausias būdas investuoti yra investuoti savo uždirbtus pinigus. Reguliariai atsidėkite dalį pajamų į investicijų fondus, ETF (biržoje prekiaujamus fondus) ar akcijas. Net ir maža suma, reguliariai investuojama, gali augti eksponentiškai dėl sudėtinių palūkanų efekto. Dauguma bankų, kaip antai Swedbank, siūlo įvairius investicinius fondus, kurie tinka pradedantiesiems.

- P2P skolinimas: Nors tai irgi susiję su skolinimu, šiuo atveju jūs esate skolintojas. P2P (peer-to-peer) platformos leidžia skolinti pinigus kitiems asmenims ar smulkiam verslui ir gauti palūkanas. Tai gali būti didesnės rizikos, bet ir didesnės grąžos alternatyva. Nors tai nėra vartojimo kreditas investicijoms, kai kurie žmonės tai laiko alternatyviu investavimu. Apie P2P skolinimą ir investavimo į paskolas privalumus bei rizikas galite paskaityti mūsų straipsnyje: P2P Skolinimas: Investavimo į Paskolas Privalumai ir Rizikos.

- Mažos sumos investavimas: Daugelis investicinių platformų ir mobiliųjų programėlių leidžia investuoti vos nuo kelių dešimčių eurų. Tai puikus būdas pradėti ir išmokti, nerizikuojant didelėmis sumomis.

- Profesionalios investicinės platformos: Nors minėta Interactive Brokers yra skirta ir patyrusiems investuotojams, yra ir daug paprastesnių ir pradedantiesiems draugiškesnių investicinių platformų, kurios leidžia įsigyti akcijų, ETF ar obligacijų su minimaliomis sumomis ir palyginti mažais mokesčiais.

Patarimai Atsakingam Investavimui su Paskola

Jei vis dėlto nusprendėte, kad ar verta skolintis investicijoms yra teigiamas atsakymas jūsų situacijoje, laikykitės šių atsakingo investavimo gairių:

- Nepaimkite maksimalios paskolos: Skolinkitės tik tiek, kiek realiai galite sau leisti grąžinti, net jei investicijos nepasisektų.

- Investuokite į tai, ką suprantate: Venkite investuoti į sudėtingus finansinius instrumentus ar sektorius, kurių visiškai nesuprantate. Ypač jei naudojate skolintas lėšas.

- Turėkite aiškų išėjimo planą: Žinokite, kada ir kodėl planuojate parduoti savo investicijas. Nustatykite tiek pelno, tiek nuostolių ribas.

- Periodiškai peržiūrėkite savo portfelį: Reguliariai stebėkite savo investicijų našumą ir rinkos tendencijas. Būkite pasirengę koreguoti savo strategiją.

- Venkite emocinių sprendimų: Rinkos svyravimai gali sukelti paniką ar euforiją. Vadovaukitės racionaliu protu ir anksčiau nustatytu planu. Emocijos yra didžiausias investuotojo priešas.

Rekomenduojamas vaizdo įrašas

Išvada: Svarstykite Atsakingai

Vartojimo paskola investavimui – tai aukštos rizikos strategija, kuri reikalauja didelės finansinės drausmės, rinkos supratimo ir stiprios nervų sistemos. Nors teorinė galimybė pasiekti didelę grąžą egzistuoja, reali rizika prarasti ir investuotą kapitalą, ir dar likti skolingam, yra gerokai didesnė nei investuojant savo pinigus.

Daugumai individualių investuotojų kur kas saugesnis ir protingesnis kelias yra nuoseklus taupymas ir investavimas nuosavomis lėšomis. Jei turite didelių finansinių tikslų ir svarstote apie skolinimąsi investicijoms, visada pasikonsultuokite su patyrusiu finansų patarėju. Jūsų finansinė gerovė priklauso nuo atsakingų ir apgalvotų sprendimų.

Dažniausiai užduodami klausimai

Ar verta imti paskolą investavimui į akcijas ar kriptovaliutas?

Paprastai ne. Investavimas su skolintomis lėšomis didina finansinę riziką ir nuostolių galimybę, ypač nestabiliose rinkose. Finansų ekspertai dažnai to nerekomenduoja.

Kokios yra didžiausios rizikos skolinantis investicijoms?

Pagrindinės rizikos apima galimybę prarasti daugiau nei investavote, palūkanų naštą net ir esant nuostoliui, bei didelį rinkos nepastovumą, galintį greitai sumažinti investicijų vertę.

Ar galiu skolintis akcijoms ar kriptovaliutoms?

Teoriškai taip, bet tai yra ypač rizikinga dėl didelių rinkų svyravimų ir spekuliacinio pobūdžio. Rekomenduojama vengti skolintų lėšų šiems aukštos rizikos aktyvams.

Kokios yra saugesnės investavimo alternatyvos be paskolos?

Geriau investuoti tik tas lėšas, kurių nebijote prarasti. Apsvarstykite diversifikavimą, ilgalaikį investavimą į mažiau kintančius aktyvus, kaupimą pensijai ir investicijas be skolų.