Paskolos Įtaka Būsto Kredito Gavimui: Ką Reikia Žinoti?

Svajonė apie nuosavą būstą daugeliui žmonių Lietuvoje yra viena svarbiausių gyvenimo siekių. Tačiau šios svajonės įgyvendinimas dažniausiai neįmanomas be būsto paskolos, kuri yra didžiausias ir ilgiausias finansinis įsipareigojimas. Sėkmingas būsto kredito gavimas priklauso nuo daugelio veiksnių, o vienas svarbiausių – jūsų ankstesnė finansinė istorija. Šiame straipsnyje detaliai aptarsime, kokia yra paskolos įtaka būsto kreditui, kokie veiksniai lemia jūsų kreditingumą ir ką daryti, kad padidintumėte savo šansus gauti norimą finansavimą.

💡 Svarbiausios įžvalgos

- Esamos paskolos stipriai veikia būsto kredito galimybes.

- Tvarkinga kredito istorija yra būtina norint gauti palankias būsto paskolos sąlygas.

- Atsakingas skolinimasis ir skolų valdymas gerina jūsų finansinį patikimumą bankų akyse.

- Planuokite būsto paskolą iš anksto, įvertindami savo finansinę padėtį ir galimas rizikas.

“Finansinė drausmė šiandien atveria duris į rytojaus finansinę laisvę, ypač kai kalbama apie ilgalaikius įsipareigojimus, tokius kaip būsto kreditas.”

— Aistė Jankauskaitė, Skolinimosi ir Kreditų Analitikė

Šiame straipsnyje

- → Paskolos Įtaka Būsto Kredito Gavimui: Ką Reikia Žinoti?

- → Kredito Istorija: Kam Ji Reikalinga ir Kaip Veikia?

- — Kredito Istorijos Įtaka Būsto Paskolos Sprendimui

- — Kas sudaro kredito istoriją?

- — Kodėl kredito istorija yra svarbi būsto kredito gavimui?

- → Ankstesnės Paskolos ir Jų Tiesioginė Įtaka Būsto Kreditui

- — Teigiama įtaka: atsakingas skolinimasis

- — Neigiama įtaka: vėluojami mokėjimai ir didelės skolos

- → Bankų Vertinimo Kriterijai ir Jų Svoris

- — Pajamos ir finansinis stabilumas

- — Skolų ir pajamų santykis (DTI – Debt-to-Income)

- — Pradinis įnašas

- — Kredito reitingas / balas

- → Kaip Pagerinti Šansus Gauti Būsto Paskolą?

- — Tvarkinga kredito istorija

- — Skolų mažinimas

- — Taupymas pradiniam įnašui

- — Kiti patarimai

- → Dažniausios Klaidos Kreipiantis Dėl Būsto Kredito

- — Nepakankamas pasiruošimas

- — Ignoruojama kredito istorijos įtaka būstui

- — Pernelyg daug užklausų

- → Pagrindinių Lietuvos Bankų Požiūris ir Pasiūlymai

- → Apibendrinimas: Kredito Istorija kaip Raktas į Būsto Kredito Duris

Supratimas, kaip ankstesnės finansinės operacijos, ypač paimtos paskolos, veikia jūsų galimybes gauti būsto paskolą, yra esminis. Bankai ir kitos kredito įstaigos atidžiai analizuoja jūsų `finansinę istoriją`, kad įvertintų riziką ir nustatytų tinkamas `būsto paskolos sąlygas`. Tinkama `kredito istorija` yra ne tik jūsų patikimumo ženklas, bet ir raktas į palankesnes palūkanų normas bei didesnį `skolinimosi limitą`.

Kredito Istorija: Kam Ji Reikalinga ir Kaip Veikia?

Kredito istorija yra išsamus dokumentas, atspindintis jūsų finansinius įpročius ir įsipareigojimų vykdymą. Bankai ir kitos finansų institucijos ją naudoja kaip pagrindinį įrankį, vertindami jūsų patikimumą. Jūsų `finansinė istorija` yra lyg asmeninis finansinis CV, kuris parodo, ar esate atsakingas skolininkas.

Kredito Istorijos Įtaka Būsto Paskolos Sprendimui

| Kredito Aspektas | Aprašymas | Poveikis Būsto Paskolai |

|---|---|---|

| Atsakingas paskolų grąžinimas | Visi įsipareigojimai vykdomi laiku ir pilna apimtimi. | Didina banko pasitikėjimą, palankesnės sąlygos ir greitesnis patvirtinimas. |

| Vėluojantys mokėjimai / Įsiskolinimai | Buvo vėluojančių mokėjimų ar pradelstų paskolų. | Reikšmingai didina riziką bankui, dažnai lemia paraiškos atmetimą. |

| Didelis turimų paskolų skaičius | Jau turimi keli kiti kreditai (pvz., vartojimo, lizingas). | Mažina asmens mokumo rodiklį (DTI), sudėtingiau gauti naują paskolą ir geresnes sąlygas. |

| Kredito istorijos trūkumas | Asmuo neturi jokios ar turi labai trumpą paskolų istoriją. | Bankui trūksta duomenų įvertinti riziką; gali tekti įrodinėti mokumą kitais būdais ar gauti ne tokias palankias sąlygas. |

Kas sudaro kredito istoriją?

- Mokėjimų istorija: Ar laiku mokate visas savo paskolas (vartojimo, automobilių, greituosius kreditus), kredito kortelių įmokas, lizingo mokėjimus, komunalinius mokesčius ir kitus finansinius įsipareigojimus. Vėluojami mokėjimai yra didelis minusas.

- Turimos skolos: Bendras jūsų turimų skolų dydis, jų skaičius ir tipai. Pernelyg didelis turimų skolų kiekis gali reikšti per didelę finansinę naštą.

- Kredito užklausos: Kiek kartų kreipėtės dėl paskolų ar kredito kortelių per pastarąjį laikotarpį. Per didelis užklausų skaičius per trumpą laiką gali signalizuoti apie finansinius sunkumus.

- Vieša informacija: Įrašai apie bankrotą, areštus, teismo sprendimus dėl skolų.

- Kredito limitai: Kokie yra jūsų turimi `kreditų limitai` ir kokia jų dalis yra naudojama. Didelis išnaudoto kredito limito procentas rodo didelę priklausomybę nuo skolų.

Suprasti, kas sudaro kredito istoriją, yra svarbu ne tik norint gauti būsto paskolą, bet ir norint valdyti savo finansus apskritai. Pavyzdžiui, daugiau apie paskolų įtaką kreditingumui galite sužinoti straipsnyje „Paskolų Įtaka Kreditingumui: Kaip Paskolos Veikia Jūsų Ateitį?“.

Kodėl kredito istorija yra svarbi būsto kredito gavimui?

Jūsų `skolinimosi istorijos svarba` būsto kredito gavimui yra milžiniška. Bankui tai yra pagrindinis rodiklis, parodantis, ar esate patikimas ir atsakingas skolininkas. Būsto paskola yra ilgalaikis įsipareigojimas (dažnai 20-30 metų), todėl bankai nori būti tikri, kad galėsite vykdyti mokėjimus visą šį laikotarpį. Neigiama kredito istorija su praleistais mokėjimais ar didelėmis skolomis bus rimta kliūtis.

Ankstesnės Paskolos ir Jų Tiesioginė Įtaka Būsto Kreditui

Nėra vienareikšmiško atsakymo, ar turimos ar turėtos paskolos yra gerai, ar blogai. Svarbiausia – kaip jomis buvo elgiamasi ir kokį finansinį profilį jos kuria.

Teigiama įtaka: atsakingas skolinimasis

Paradoksalu, bet turėti ir laiku grąžinti nedideles paskolas ar kredito korteles gali netgi pagerinti jūsų `kredito istoriją`! Tai rodo bankui, kad mokate valdyti savo finansinius įsipareigojimus ir esate patikimas klientas. Pavyzdžiui, atsakingas požiūris į vartojimo kreditus, net ir nedidelius, ar kreditinės kortelės limito naudojimas ir laiku grąžinimas, gali tapti jūsų privalumu. Ši patirtis sukuria teigiamą `skolinimosi istorijos svarbą`.

Neigiama įtaka: vėluojami mokėjimai ir didelės skolos

Didžiausią neigiamą `paskolos ir būsto kredito` gavimui daro:

- Vėluojami mokėjimai: Net ir vienas vėlavimas gali sugadinti kredito reitingą. Sistemingi vėlavimai – garantuota kliūtis gauti didesnį kreditą.

- Daugybė smulkių `greitųjų kreditų`: Nors atrodo smulkūs, didelis tokių kreditų skaičius signalizuoja bankui apie galimus finansinius sunkumus ir prastą finansų valdymą. Apie jų įtaką plačiau skaitykite „Vartojimo Kreditai ir Būsto Paskola: Įtaka ir Ką Žinoti“.

- Didelis `kreditų limitas` ir jo išnaudojimas: Jei turite daug aktyvių kreditinių kortelių su dideliu limitu ir esate jį išnaudoję, bankas vertins tai kaip didelę riziką, net jei laiku mokate įmokas.

- Pajamos, kurios vos dengia esamas įmokas: Jei didelė dalis jūsų pajamų atitenka esamų paskolų grąžinimui, jums bus sunku gauti būsto paskolą, nes padidės `skolų ir pajamų santykis` (DTI).

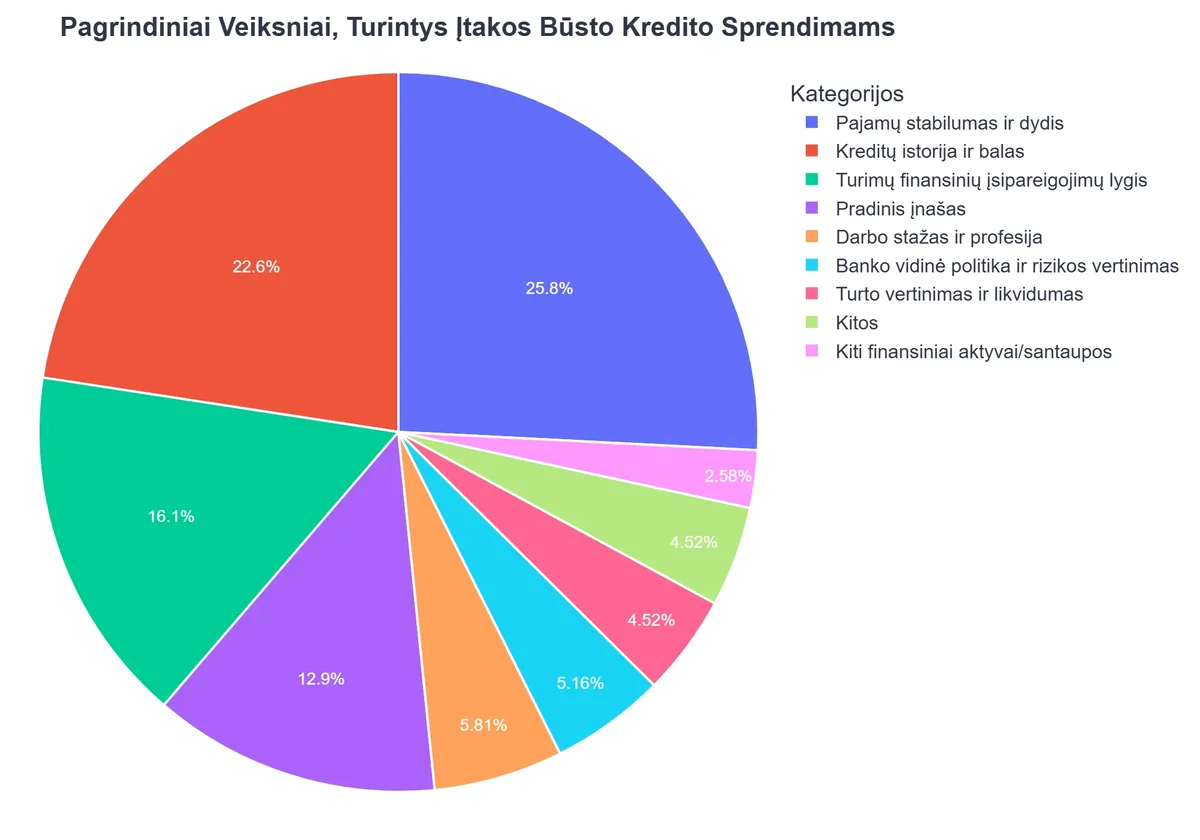

Bankų Vertinimo Kriterijai ir Jų Svoris

Bankai, tokie kaip Luminor būsto paskolos, Swedbank būsto paskolos, ar SEB būsto paskolos, atidžiai vertina kiekvieną kliento paraišką. Nors jų vidinės taisyklės gali šiek tiek skirtis, pagrindiniai kriterijai išlieka tie patys. Būtent jie nulems jūsų `būsto kredito galimybes` ir sąlygas.

Pajamos ir finansinis stabilumas

Tai – kertinis akmuo. Bankai reikalauja stabilių, pakankamų ir, pageidautina, deklaruotų pajamų. Jie vertina darbo sutarties tipą (neterminuota yra geriau), darbo stažą, papildomas pajamas. Šaltinis Lietuvos bankas rekomenduoja įvertinti savo finansines galimybes prieš imant būsto paskolą.

Skolų ir pajamų santykis (DTI – Debt-to-Income)

Tai yra bene svarbiausias rodiklis. Jis parodo, kokią dalį jūsų mėnesinių pajamų sudaro visų jūsų finansinių įsipareigojimų (įskaitant norimos būsto paskolos įmoką) grąžinimas. Lietuvoje nustatytas maksimalus 40% DTI santykis, tačiau bankai dažnai teikia pirmenybę žemesniam santykiui. Tai reiškia, kad jūsų visų paskolų įmokos negali viršyti 40% jūsų mėnesinių grynųjų pajamų.

Pavyzdys: Jei jūsų mėnesio pajamos yra 1500 EUR, visų jūsų finansinių įsipareigojimų įmokos negali viršyti 600 EUR (1500 * 0.4).

Paskolų Poveikis Būsto Kreditui: Privalumai ir Trūkumai

Privalumai

- ✔Gera kredito istorija dėl laiku mokamų įmokų, didinanti banko pasitikėjimą.

- ✔Demonstruojama finansinė drausmė ir patikimumas, svarbus faktorius bankui vertinant klientą.

- ✔Geresnis kredito reitingas, kuris gali prisidėti prie palankesnių būsto kredito sąlygų.

Trūkumai

- ✖Sumažėjęs mokumas ir laisvos pajamos, kas tiesiogiai riboja maksimalią kredito sumą.

- ✖Padidėjęs skolos ir pajamų santykis (DTI), apsunkinantis arba neleidžiantis gauti norimo kredito.

- ✖Gali būti siūloma mažesnė kredito suma arba griežtesnės palūkanų normos dėl didesnės rizikos.

Pradinis įnašas

Lietuvos bankas reikalauja bent 15% pradinio įnašo nuo įsigyjamo būsto vertės. Didesnis pradinis įnašas sumažina banko riziką ir gali lemti palankesnes `būsto paskolos sąlygas`.

Kredito reitingas / balas

Šis balas apskaičiuojamas pagal jūsų kredito istorijos duomenis ir yra greitas jūsų kreditingumo įvertinimas. Kuo aukštesnis balas, tuo geresnė jūsų `kredito istorijos įtaka būstui` ir tuo labiau tikėtina, kad gausite paskolą palankiomis sąlygomis.

Kaip Pagerinti Šansus Gauti Būsto Paskolą?

Jei galvojate apie `hipotekos gavimą`, svarbu iš anksto pasiruošti. Štai keletas patarimų, `kaip pagerinti šansus gauti būsto paskolą`:

Kaip Tomas Gavo Svajonių Būsto Paskolą Gerindamas Kredito Istoriją

❓Iššūkis

Tomas svajojo apie nuosavą butą, tačiau jo ankstesnė finansinė istorija, paženklinta keliais vėluojančiais mokėjimais už vartojimo paskolas ir dideliu turimų smulkių kreditų skaičiumi, trukdė gauti būsto paskolą su palankiomis sąlygomis. Bankai jo kreditingumą vertino kaip aukštos rizikos.

💡Sprendimas

Vadovaudamasis straipsnyje pateiktais patarimais apie kredito istorijos svarbą ir jos gerinimą, Tomas kruopščiai peržiūrėjo savo finansus. Jis susitelkė į visų turimų įsipareigojimų apmokėjimą laiku, atsisakė nereikalingų kredito kortelių ir kurį laiką vengė naujų kredito užklausų, taip iš esmės gerindamas savo mokėjimų istoriją ir mažindamas skolos naštą.

🏆Rezultatas

Po 12 mėnesių nuoseklių pastangų, Tomo kredito reitingas žymiai pagerėjo. Tai leido jam gauti būsto paskolą su 0.5 procentinio punkto žemesnėmis palūkanomis, per visą paskolos laikotarpį sutaupant daugiau nei 7 000 eurų.

Tvarkinga kredito istorija

- Grąžinkite visas skolas laiku: Tai yra pats svarbiausias žingsnis. Jei turite praleistų mokėjimų, pasistenkite juos kuo greičiau padengti.

- Patikrinkite savo kredito ataskaitą: Kreipkitės į „Creditinfo Lietuva“ ir pasitikrinkite savo kredito istoriją. Patikrinkite, ar nėra klaidų ir ar visa informacija yra tiksli.

- Mažinkite smulkias paskolas: Jei turite daug smulkių vartojimo paskolų ar `greitųjų kreditų be užstato`, pasistenkite jas grąžinti. Net ir vienas ar du greitieji kreditai, nors ir atrodo nekalti, gali sukelti banko abejonių. Apskritai, atsakingas požiūris į finansus, detaliai aptartas straipsnyje „Vartojimo Paskolos ir Greitieji Kreditai: Kaip Pasirinkti Atsakingai“, yra gyvybiškai svarbus.

Skolų mažinimas

Prieš kreipiantis dėl būsto paskolos, pasistenkite kuo labiau sumažinti esamus finansinius įsipareigojimus. Grąžinkite kredito kortelių likučius, sumažinkite vartojimo paskolas. Tai tiesiogiai paveiks jūsų DTI rodiklį ir padidins jūsų `skolinimosi limitą`.

Taupymas pradiniam įnašui

Kuo didesnis pradinis įnašas, tuo geriau. Tai ne tik sumažina banko riziką, bet ir gali padėti gauti geresnes palūkanų normas. Didelis pradinis įnašas rodo jūsų finansinę discipliną ir pasirengimą ilgalaikiams įsipareigojimams.

Kiti patarimai

- Stabilus darbas ir pajamos: Bankai mėgsta stabilumą. Stenkitės turėti pastovų, deklaruotą darbą bent kelis mėnesius (ar net metus) iki kreipimosi dėl paskolos.

- Neimkite naujų paskolų prieš būsto kreditą: Venkite bet kokių naujų finansinių įsipareigojimų likus bent 6-12 mėnesių iki kreipimosi dėl būsto paskolos. Tai apima naujas kredito korteles, vartojimo paskolas, lizingą ir kt.

- Konsultacijos su banku: Pasitarkite su banko konsultantu. Jie gali įvertinti jūsų situaciją ir patarti, ką reikėtų pagerinti prieš teikiant paraišką.

Dažniausios Klaidos Kreipiantis Dėl Būsto Kredito

Nors daugelis stengiasi pasiruošti būsto paskolos gavimui, neretai pasitaiko klaidų, kurios gali kainuoti ne tik laiką, bet ir galimybę gauti finansavimą. Svarbu suprasti, kaip `kaip ankstesnės paskolos veikia būsto kreditą` ir išvengti šių spąstų.

{kind=link}

Nepakankamas pasiruošimas

Daugelis žmonių kreipiasi dėl būsto paskolos net nepatikrinę savo kredito istorijos ar neįvertinę savo realių finansinių galimybių. Bankai atlieka išsamų patikrinimą, todėl geriau iš anksto žinoti savo stipriąsias ir silpnąsias puses.

Ignoruojama kredito istorijos įtaka būstui

Nemažai būsimų skolininkų nuvertina savo `kredito istorijos įtaka būstui`. Jie mano, kad kelios vėluotos smulkios įmokos ar turimi greitieji kreditai neturės didelės reikšmės. Deja, bankams tai yra svarbūs raudoni signalai, kurie rodo neatsakingą požiūrį į finansinius įsipareigojimus.

Pernelyg daug užklausų

Kiekvieną kartą, kai kreipiatės į banką ar kredito įstaigą dėl paskolos, jūsų kredito istorijoje atsiranda užklausa. Per daug užklausų per trumpą laiką gali būti interpretuojama kaip bandymas gauti finansavimą dėl finansinių sunkumų, o tai neigiamai paveiks jūsų `kredito istoriją`.

Pagrindinių Lietuvos Bankų Požiūris ir Pasiūlymai

Lietuvos būsto paskolų rinkoje dominuoja keli pagrindiniai komerciniai bankai. Swedbank, SEB ir Luminor yra vieni iš didžiausių būsto kreditų teikėjų, siūlantys įvairias `būsto kredito galimybes` ir konsultacijas. Nors kiekvienas bankas turi savo vidines taisykles ir specifinius produktus, jų bendras požiūris į kreditingumo vertinimą yra panašus – jie remiasi principu, kad gera `kredito istorija` ir stabilus finansinis profilis yra raktas į sėkmingą paskolos gavimą.

- Swedbank: Kaip vienas didžiausių bankų, Swedbank teikia didelį dėmesį kliento finansinei stabilumui ir atsakingam požiūriui į skolinimąsi. Jie aktyviai edukuoją klientus apie kredito istorijos svarbą, pavyzdžiui, galite perskaityti naudingą informaciją jų tinklaraštyje: „Kredito istorija: 10 mitų ir 10 patarimų“.

- SEB: SEB bankas taip pat yra svarbus būsto kreditų rinkos dalyvis, siūlantis lanksčias sąlygas ir individualų požiūrį į kliento poreikius. Jie vertina tiek turimas pajamas, tiek ir tai, kaip klientas tvarkėsi su ankstesniais finansiniais įsipareigojimais.

- Luminor: Luminor, kaip Skandinavijos kapitalo bankas, taip pat atidžiai vertina kliento kreditingumą ir siūlo konkurencingas būsto paskolas. Jų vertinimo procese didelis dėmesys skiriamas bendram skolos našumo koeficientui ir praeities mokėjimų disciplinai.

Visi šie bankai atliks išsamų jūsų kredito istorijos, pajamų ir esamų įsipareigojimų vertinimą, kad įsitikintų jūsų mokumu ir sumažintų savo riziką. Prieš kreipiantis į konkrečią instituciją, rekomenduojama išsamiai susipažinti su jų siūlomomis `būsto paskolos sąlygomis` ir reikalavimais.

Rekomenduojamas vaizdo įrašas

Apibendrinimas: Kredito Istorija kaip Raktas į Būsto Kredito Duris

Apibendrinant, `paskolos įtaka būsto kreditui` yra neginčijama ir esminė. Jūsų `kredito istorija` yra ne tik skaičių rinkinys, bet ir jūsų finansinės atsakomybės atspindys. Bankams ji yra pagrindinis rodiklis, nulemiantis, ar būsite pripažintas patikimu skolininku ir kokios `būsto paskolos sąlygos` jums bus pasiūlytos.

Atsakingas požiūris į savo finansus, savalaikis visų įsipareigojimų vykdymas, protingas `skolinimosi limitų` valdymas ir nereikalingų skolų vengimas – visa tai prisideda prie teigiamo kredito profilio kūrimo. Prieš kreipdamiesi dėl `hipotekos gavimo`, atidžiai įvertinkite savo situaciją, ištaisykite galimus trūkumus ir pasiruoškite atsakyti į banko klausimus apie savo `finansinę istoriją`. Tik taip galėsite maksimaliai padidinti savo `būsto kredito galimybes` ir sėkmingai įgyvendinti savo svajonę apie nuosavą būstą.

Dažniausiai užduodami klausimai

Ar greitieji kreditai veikia būsto paskolą?

Taip, greitieji kreditai, ypač jei buvo vėluojama juos grąžinti, gali neigiamai paveikti jūsų kredito istoriją ir sumažinti galimybes gauti būsto kreditą. Bankai atidžiai vertina visus turimus įsipareigojimus.

Kaip pagerinti savo kredito istoriją prieš kreipiantis dėl būsto paskolos?

Svarbiausia laiku vykdyti visus finansinius įsipareigojimus, sumažinti esamas skolas, vengti naujų paskolų, ypač smulkiųjų, ir reguliariai tikrinti savo kredito ataskaitą.

Kiek laiko trunka, kol pagerėja kredito istorija?

Kredito istorijos pagerinimas yra ilgalaikis procesas, trunkantis nuo kelių mėnesių iki kelerių metų, priklausomai nuo esamų problemų masto. Svarbiausia yra nuoseklumas ir atsakingas finansų valdymas.

Kokie bankai Lietuvoje teikia būsto paskolas?

Pagrindiniai bankai, teikiantys būsto paskolas Lietuvoje, yra Swedbank, SEB, Luminor, Citadelė ir Šiaulių bankas. Kiekvienas bankas turi savo sąlygas ir reikalavimus.