Vartojimo Kredito Sutarties Nutraukimas: Žingsniai, Sąlygos ir Vartotojų Teisės

Šiandieniniame finansų pasaulyje vartojimo kreditai tapo neatsiejama daugelio žmonių gyvenimo dalimi. Jie padeda įgyvendinti svajones – nuo naujo automobilio įsigijimo iki netikėtų išlaidų padengimo. Tačiau, kaip ir bet kuri finansinė sutartis, vartojimo kreditas sukuria įsipareigojimus, kuriuos kartais norisi nutraukti. Nesvarbu, ar pasikeitė jūsų finansinė padėtis, ar tiesiog persigalvojote, žinoti, kaip vyksta kredito sutarties nutraukimas, yra itin svarbu. Šiame straipsnyje nuodugniai panagrinėsime vartojimo kredito sutarties nutraukimo galimybes, procedūras, teises ir pareigas, siekiant suteikti jums visą reikalingą informaciją, kad galėtumėte priimti pagrįstus sprendimus.

💡 Svarbiausios įžvalgos

- Prieš nutraukdami sutartį, atidžiai perskaitykite visas jos sąlygas, ypač apie ankstyvo grąžinimo mokesčius.

- Vartotojo teisė atsisakyti kredito sutarties per 14 dienų laikotarpį be papildomų mokesčių yra esminė.

- Visada raštu informuokite kredito davėją apie ketinimą nutraukti sutartį ir išsaugokite visus pranešimų įrodymus.

- Konsultacija su teisininku ar vartotojų teisių specialistu gali padėti išvengti klaidų ir apsaugoti jūsų finansinius interesus.

“Sėkmingas vartojimo kredito sutarties nutraukimas priklauso nuo kruopštaus sąlygų išmanymo ir savalaikio veiksmų plano, siekiant apsaugoti savo finansinius interesus.”

— Aistė Jankauskaitė, Skolinimosi ir Kreditų Analitikė

Atsakingas skolinimasis apima ne tik kruopštų kredito sutarties pasirinkimą, bet ir gebėjimą naviguoti jos nutraukimo procese. Suprasdami savo teises ir bankų ar kredito unijų politiką, galite išvengti nemalonių staigmenų ir finansinių nuostolių. Daugiau apie vartojimo paskolas ir atsakingą skolinimąsi sužinoti galite čia.

Svarbiausi Vartojimo Kredito Sutarties Nutraukimo Aspektai

| Veiksmas/Etapas | Svarbios Sąlygos/Pastabos | Galimos Išimtys/Mokesčiai |

|---|---|---|

| Teisė atsisakyti per 14 dienų | Nurodyti priežasties nereikia. Apie sprendimą pranešti raštu. | Jokių papildomų mokesčių. Grąžinti visą gautą sumą ir palūkanas už faktiškai naudotą laikotarpį. |

| Ankstyvas kredito grąžinimas | Apie ketinimą pranešti raštu kredito davėjui. Atkreipti dėmesį į sutarties sąlygas. | Gali būti taikomas kompensacinis mokestis (0.5% ar 1% likusios sumos), jei liko daugiau nei metai iki pabaigos ir suma viršija 10 000 EUR. |

| Sutarties nutraukimas dėl pažeidimų | Viena šalis (pvz., kredito davėjas) pažeidžia esmines sutarties sąlygas. Būtina dokumentuoti pažeidimus. | Galimas žalos atlyginimas nukentėjusiai šaliai. Reikia oficialiai pareikšti pretenzijas ir įrodyti pažeidimus. |

| Reikalingi dokumentai ir veiksmai | Prašymas nutraukti sutartį, asmens tapatybės dokumentas, sutarties kopija. Visus veiksmus atlikti raštu. | Visada išsaugokite įrodymus apie pranešimus ir mokėjimus. Sprendžiant ginčus, kreiptis į vartotojų teisių apsaugos institucijas. |

Šiame straipsnyje

- → Vartojimo Kredito Sutarties Nutraukimas: Žingsniai, Sąlygos ir Vartotojų Teisės

- — Svarbiausi Vartojimo Kredito Sutarties Nutraukimo Aspektai

- → Kas yra Vartojimo Kredito Sutarties Nutraukimas?

- → Atsisakymo Teisė per 14 Dienų: Vartotojo Gynybos Skydas

- — Kokiems kreditams galioja 14 dienų terminas?

- — Kaip pasinaudoti teise atsisakyti?

- → Ankstyvas Paskolos Grąžinimas: Žingsniai ir Privalumai

- — Ankstyvo grąžinimo sąnaudos ir kompensacijos

- → Kredito Sutarties Nutraukimas Dėl Pažeidimų ar Esminių Sąlygų Pasikeitimo

- — Kreditoriaus įsipareigojimų pažeidimai

- — Sutarties sąlygų keitimas

- → Kam Kreiptis Pagalbos ir Kur Ieškoti Informacijos?

- — Vartotojų asociacija ir teisininkų konsultacija

- — Bankų ir kredito įstaigų politika

- → Dažniausiai Pasitaikančios Klaidos ir Kaip Jų Išvengti

- → Apibendrinimas

Kas yra Vartojimo Kredito Sutarties Nutraukimas?

Vartojimo kredito sutarties nutraukimas – tai teisinė procedūra, kuria nutraukiami kredito davėjo ir kredito gavėjo įsipareigojimai pagal pasirašytą vartojimo kredito sutartį. Nors daugeliui atrodo, kad pasirašius sutartį, kelio atgal nebėra, įstatymai numato kelias situacijas, kada galima nutraukti sutartį arba pasitraukti iš jos, sumažinant finansinę naštą. Tai gali būti vykdoma dviem pagrindiniais būdais:

- Atsisakymas nuo kredito sutarties per nustatytą terminą (teisė atsisakyti). Tai labiausiai vartotojams palankus būdas, dažnai vadinamas „atvėsimo laikotarpiu“.

- Ankstyvas paskolos grąžinimas. Tai reiškia, kad visas ar dalis kredito grąžinamas prieš numatytą terminą, tokiu atveju sutartis baigia galioti.

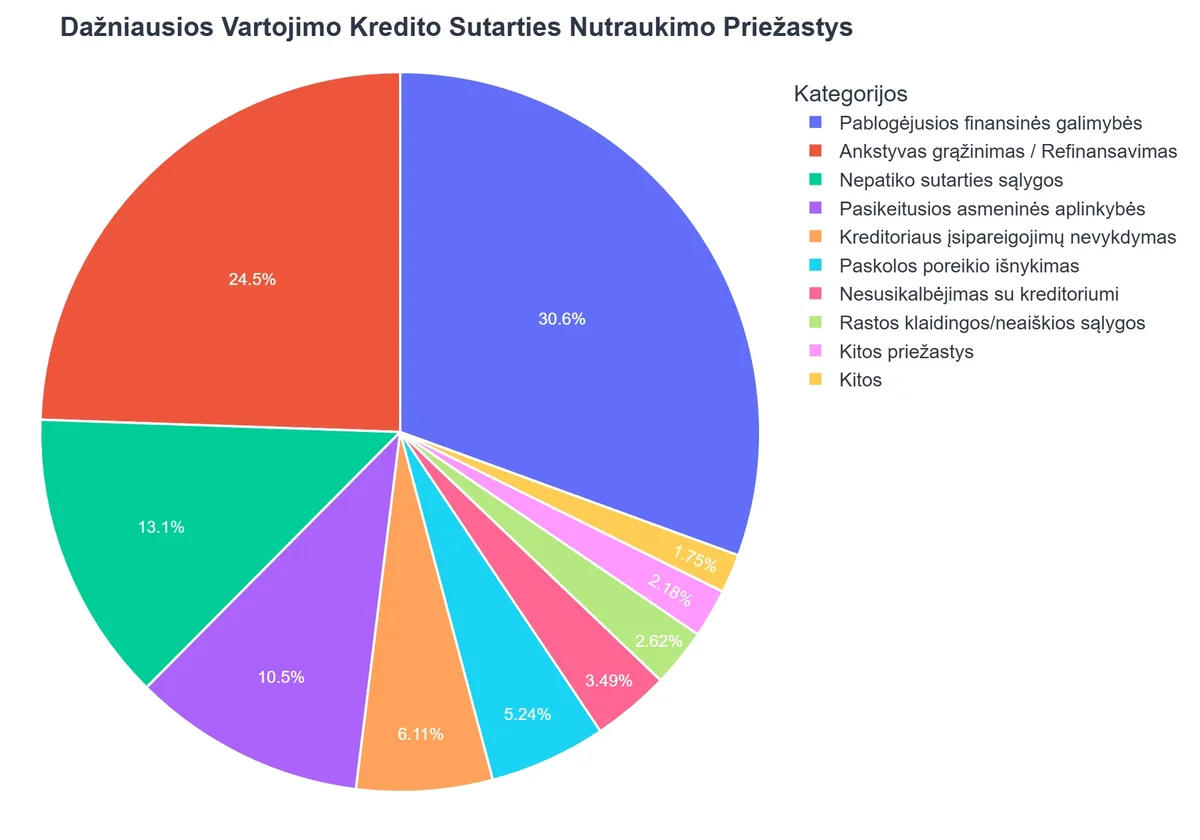

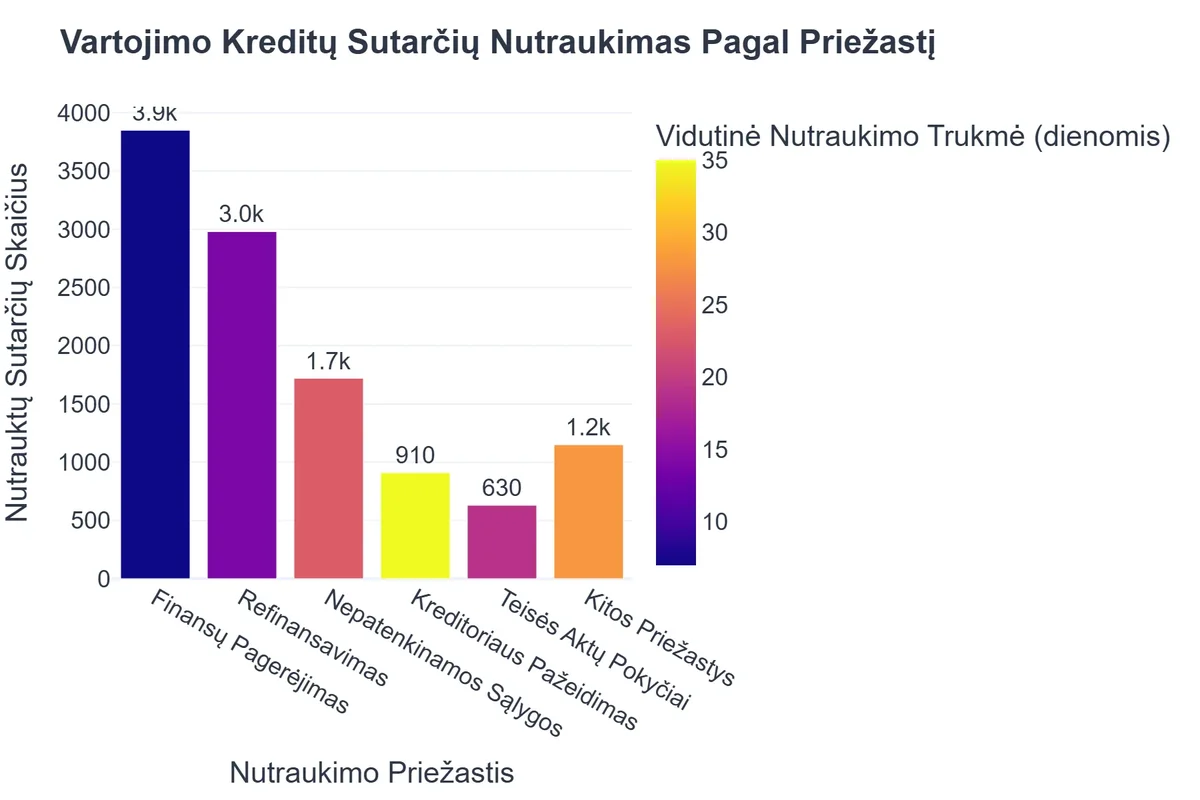

- Sutarties nutraukimas dėl pažeidimų. Tiek vartotojas, tiek kredito davėjas gali inicijuoti sutarties nutraukimą, jei viena iš šalių nevykdo savo įsipareigojimų ar pažeidžia sutarties sąlygas.

Svarbu suprasti, kad kiekvienas iš šių scenarijų turi savo specifines sąlygas ir reikalavimus, nustatytus Lietuvos Respublikos vartojimo kredito įstatyme ir pačioje kredito sutartyje. Raginame susipažinti su vartojimo kreditų sutarties svarbiausiais punktais, kad būtumėte pasiruošę bet kokiai situacijai.

Atsisakymo Teisė per 14 Dienų: Vartotojo Gynybos Skydas

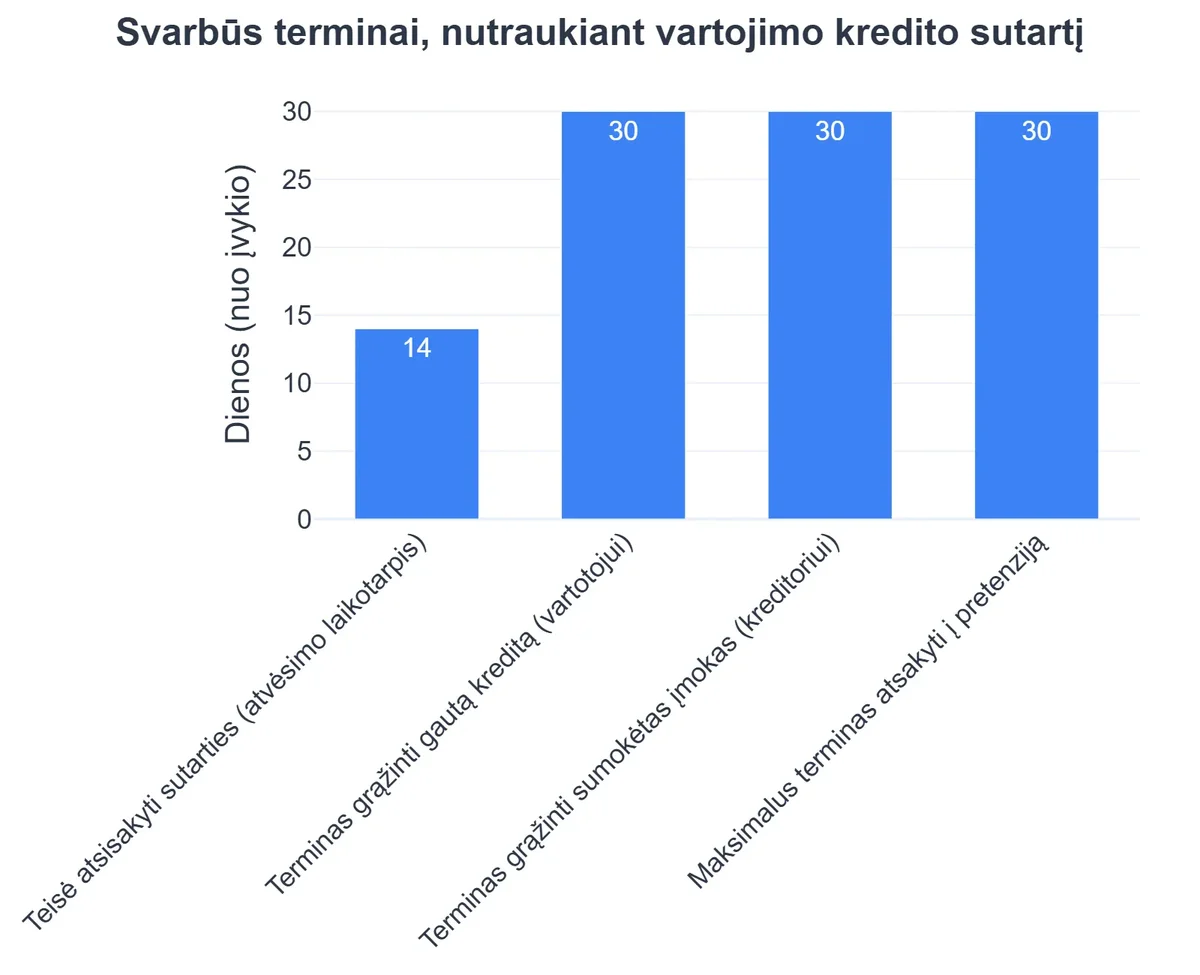

Vienas svarbiausių vartotojų teisių, susijusių su vartojimo kreditu, yra teisė atsisakyti nuo kredito sutarties per 14 kalendorinių dienų nuo jos sudarymo dienos arba nuo tos dienos, kai vartotojas gauna visą informaciją apie sutarties sąlygas, jei tai įvyksta vėliau. Tai yra numatyta Vartojimo kredito įstatyme ir yra skirta apsaugoti vartotojus nuo skubotų sprendimų.

Kokiems kreditams galioja 14 dienų terminas?

Ši taisyklė taikoma daugumai vartojimo kreditų, įskaitant greituosius kreditus, vartojimo paskolas, kredito linijas. Svarbu atkreipti dėmesį, kad kai kurie kreditai, pavyzdžiui, susiję su nekilnojamuoju turtu ar tam tikros paskirties kreditai, gali turėti kitokias atsisakymo sąlygas. Visuomet atidžiai perskaitykite sutartį ir išsiaiškinkite kredito atsisakymo terminą.

Kaip pasinaudoti teise atsisakyti?

- Pranešimas raštu: Apie savo sprendimą atsisakyti sutarties turite pranešti kredito davėjui raštu (el. paštu, registruotu laišku ar kitokiu būdu, kuris leidžia patvirtinti pranešimo gavimą) per minėtą 14 dienų terminą. Pranešime aiškiai nurodykite, kad norite pasinaudoti teise atsisakyti sutarties.

- Grąžinimas: Jei jau esate gavę kredito sumą, privalote ją grąžinti kredito davėjui per 30 kalendorinių dienų nuo pranešimo apie atsisakymą išsiuntimo dienos. Grąžinama visa kredito suma, taip pat palūkanos, susikaupusios už laikotarpį nuo kredito gavimo dienos iki jo grąžinimo dienos. Jokios kitos rinkliavos ar komisiniai, išskyrus valstybės rinkliavas ar kitus privalomus mokėjimus, kuriuos kredito davėjas sumokėjo valstybinėms institucijoms, negali būti reikalaujami.

- Sąskaitų uždarymas: Įvykdžius visus įsipareigojimus, kredito sutarties galiojimas yra nutraukiamas.

Atminkite, kad teisė atsisakyti yra jūsų galimybė „persigalvoti“ be didelių finansinių pasekmių. Nors vartojimo paskolos sutarties atsisakymas atrodo paprastas, visuomet svarbu laikytis visų procedūrinių reikalavimų.

Ankstyvas Paskolos Grąžinimas: Žingsniai ir Privalumai

Daugelis vartotojų nežino, kad jie turi teisę bet kuriuo metu, visiškai ar iš dalies, grąžinti vartojimo kreditą prieš terminą. Tai yra puikus būdas sumažinti mokamas palūkanas ir sumažinti bendras kredito sąnaudas. Vartojimo kredito įstatymas aiškiai nustato šią teisę ir numato, kad už ankstyvą grąžinimą negali būti imamas nepagrįstai didelis mokestis.

Vartojimo Kredito Sutarties Nutraukimo Privalumai ir Trūkumai

Privalumai

- ✔Galimybė sumažinti bendras sumokamas palūkanas.

- ✔Greitesnis išsivadavimas nuo ilgalaikių finansinių įsipareigojimų.

- ✔Finansinės laisvės ir lankstumo atgavimas.

- ✔Vartotojo teisė atsisakyti sutarties per nustatytą terminą.

Trūkumai

- ✖Galimi sutarties nutraukimo mokesčiai ar baudos.

- ✖Būtinybė iš karto grąžinti visą likusią kredito sumą.

- ✖Administraciniai veiksmai ir dokumentų tvarkymas.

- ✖Sunkumas suprasti visas nutraukimo sąlygas ir pasekmes.

Ankstyvo grąžinimo sąnaudos ir kompensacijos

Kredito davėjas turi teisę reikalauti teisingos ir pagrįstos kompensacijos už ankstyvą paskolos grąžinimą, tačiau tik tam tikromis sąlygomis ir su apribojimais:

- Kompensacija negali viršyti 0,5% grąžinamos kredito sumos, jei iki sutarties pabaigos likęs laikotarpis yra trumpesnis nei vieni metai.

- Kompensacija negali viršyti 1% grąžinamos kredito sumos, jei iki sutarties pabaigos likęs laikotarpis yra ilgesnis nei vieni metai.

- Jokia kompensacija negali būti reikalaujama, jei:

- Grąžinimas atliekamas atsisakymo teisės įgyvendinimo metu (per 14 dienų).

- Grąžinama suma yra mažesnė nei 14 500 eurų per 12 mėnesių laikotarpį.

- Kreditas grąžinamas pagal kintamą palūkanų normą.

- Kompensacija viršytų kredito davėjo patirtus nuostolius.

Ankstyvo grąžinimo privalumai yra akivaizdūs: sutaupote palūkanų, išsilaisvinate iš finansinių įsipareigojimų ir pagerinate savo finansinę padėtį. Pavyzdžiui, tokie bankai kaip Swedbank ir Luminor detaliai nurodo ankstyvo grąžinimo sąlygas savo vartojimo kredito sutartyse, todėl visada naudinga susipažinti su konkrečiomis kredito sutarties sąlygomis.

Kaip Tomas Išvengė Nepagįstų Finansinių Įsipareigojimų

❓Iššūkis

Tomas impulsyviai pasirašė vartojimo kredito sutartį, kad įsigytų naują technologinį prietaisą. Tačiau jau po kelių dienų jis suprato, kad palūkanos ir ilgalaikiai įsipareigojimai viršija jo realias finansines galimybes.

💡Sprendimas

Vadovaudamasis straipsnyje aprašyta vartotojo teise atsisakyti sutarties per 14 kalendorinių dienų, Tomas nedelsiant kreipėsi į kredito įstaigą. Jis grąžino gautą kredito sumą ir oficialiai nutraukė sutartį, pasinaudodamas ‘atvėsimo laikotarpiu’.

🏆Rezultatas

Tomas sėkmingai išvengė ilgalaikės finansinės naštos, sutaupydamas daugiau nei 750 EUR palūkanų ir administracinių mokesčių per visą kredito laikotarpį.

Jei svarstote apie ankstyvą grąžinimą, rekomenduojame susisiekti su savo kredito davėju (pvz., Swedbank, Luminor, TF Bank ar SME Bank) ir paprašyti tikslaus paskolos grąžinimas prieš terminą apskaičiavimo. Jie privalo pateikti jums aiškią informaciją apie likusią sumą ir galimas kompensacijas.

Kredito Sutarties Nutraukimas Dėl Pažeidimų ar Esminių Sąlygų Pasikeitimo

Nors atsisakymo teisė ir ankstyvas grąžinimas yra labiausiai paplitę būdai pasitraukti iš sutarties, kartais sutarties nutraukimas gali įvykti ir dėl kitų priežasčių, pavyzdžiui, jei viena iš šalių nevykdo savo įsipareigojimų. Tai gali būti ir kredito sąlygų keitimas, kuris be vartotojo sutikimo negali būti atliekamas esminiu mastu.

{kind=link}

Kreditoriaus įsipareigojimų pažeidimai

Jei kredito davėjas pažeidžia sutarties sąlygas (pvz., nepagrįstai didina palūkanas, taiko neteisėtus mokesčius, nepateikia visos reikiamos informacijos), vartotojas turi teisę reikalauti sutarties nutraukimo ir žalos atlyginimo. Tokiais atvejais, prieš imantis drastiškų veiksmų, patartina rinkti įrodymus ir kreiptis į teisinius ekspertus.

Sutarties sąlygų keitimas

Vartojimo kredito sutartis yra ilgalaikė, ir kartais kredito davėjai gali siūlyti keisti jos sąlygas. Svarbu žinoti, kad bet kokie esminiai pakeitimai (pvz., palūkanų normos, įmokų grafiko, papildomų mokesčių) turi būti suderinti su vartotoju ir patvirtinti raštu. Jei kredito davėjas bando vienašališkai pakeisti sutarties sąlygas, tai gali būti pagrindas nutraukti sutartį, ypač jei šie pakeitimai yra nepalankūs vartotojui. Vartotojų teisės šiuo atveju yra gana stiprios.

Kam Kreiptis Pagalbos ir Kur Ieškoti Informacijos?

Naviguoti finansiniame pasaulyje gali būti sudėtinga, o vartojimo kredito sutarties atšaukimas ar nutraukimas – ypač. Svarbu žinoti, kur ieškoti patikimos informacijos ir profesionalios pagalbos, kad išvengtumėte klaidų ir apgintumėte savo teises.

Pavyzdžiui, jei svarstote imti vartojimo paskolą iš finansinių institucijų, tokių kaip Swedbank ar Artea, visuomet rekomenduojame atidžiai perskaityti visas jų sąlygas ir taisykles. Tai padės jums geriau suprasti potencialias sutarties nutraukimo sąlygas.

Vartotojų asociacija ir teisininkų konsultacija

- Vartotojų asociacija: Lietuvos vartotojų organizacijos, tokios kaip Lietuvos vartotojų asociacija, teikia nemokamas konsultacijas vartotojų teisių klausimais. Jie gali padėti išsiaiškinti sudėtingas situacijas, patarti dėl jūsų teisių ir tarpininkauti ginčuose su kredito davėjais. Tai puikus pirmasis žingsnis, jei jaučiate, kad jūsų teisės pažeidžiamos ar reikia paaiškinimo dėl paslaugų sutarties nutraukimo.

- Teisininkų konsultacija: Sudėtingesniais atvejais, ypač jei kredito davėjas atsisako bendradarbiauti arba kyla ginčų dėl kompensacijų, rekomenduojama kreiptis į profesionalius teisininkus, kurie specializuojasi vartotojų teisės ir finansinių sutarčių srityje. Teisininkai gali padėti parengti oficialius raštus, atstovauti jūsų interesams derybose ar teisme.

Bankų ir kredito įstaigų politika

Kiekvienas kredito davėjas, ar tai būtų didelis bankas kaip Swedbank ar Luminor, ar mažesnė finansų įstaiga kaip TF Bank ar SME Bank, turi savo vidaus taisykles ir procedūras, susijusias su sutarties nutraukimu ir ankstyvu paskolos grąžinimu. Visada naudinga tiesiogiai susisiekti su savo kredito davėju ir pasiteirauti apie konkrečias sąlygas. Jų klientų aptarnavimo skyriai ar internetinės svetainės (kaip antai Artea, kuri taip pat teikia vartojimo paskolas) dažnai pateikia išsamią informaciją apie kredito sutarties galiojimą ir nutraukimą.

Atminkite, kad bankai ir kredito įstaigos yra įpareigoti veikti skaidriai ir pateikti visą reikiamą informaciją vartotojui. Jei jaučiatės, kad informacijos trūksta arba ji yra neaiški, drąsiai reikalaukite paaiškinimų.

Dažniausiai Pasitaikančios Klaidos ir Kaip Jų Išvengti

Net ir turint visą reikalingą informaciją, vartojimo kredito sutarties nutraukimo procese galima padaryti klaidų, kurios kainuoja laiko ir pinigų. Štai kelios dažniausiai pasitaikančios ir patarimai, kaip jų išvengti:

- Neatidumas sutarties sąlygoms: Pati didžiausia klaida – neperskaityti sutarties prieš ją pasirašant. Visos sutarties nutraukimo sąlygos, ankstyvo grąžinimo mokesčiai ir pranešimo tvarka yra nurodyti būtent joje. Skirkite laiko ir atidžiai perskaitykite dokumentą, ypač tuos punktus, kurie susiję su pasitraukimu iš sutarties.

- Vėlavimas pranešti: Jei norite pasinaudoti teise atsisakyti per 14 dienų, būtina pranešti kredito davėjui laiku. Pavėlavus net ir vieną dieną, ši teisė gali būti prarasta, ir teks grąžinti visą paskolą pagal įprastas sąlygas.

- Nesurinkti įrodymai: Visada saugokite visus susirašinėjimus su kredito davėju, pranešimų apie atsisakymą patvirtinimus, mokėjimo kvitus. Tai bus svarbūs įrodymai, jei kils ginčų.

- Nepasidomėjimas palūkanų perskaičiavimu: Grąžinant paskolą prieš terminą, svarbu žinoti, kaip bus perskaičiuotos palūkanos. Kai kurie vartotojai tikisi, kad sumokėtos palūkanos bus visiškai grąžintos, tačiau dažniausiai perskaičiuojamos tik tos palūkanos, kurios susikaupė už faktinį kredito naudojimo laikotarpį. Visuomet iš anksto pasiklauskite, kokia bus tiksli grąžintina suma.

- Ignoravimas profesionalios pagalbos: Kai situacija atrodo sudėtinga, nebijokite kreiptis į Vartotojų asociaciją ar teisininkų konsultacijas. Jie gali padėti išvengti brangių klaidų ir efektyviai apginti jūsų interesus.

Atsakingas skolinimasis apima ir gebėjimą atsakingai nutraukti sutartį, kai to reikia. Suprasdami „kaip nutraukti sutartį“ ir vengdami šių klaidų, galėsite užtikrinčiau valdyti savo finansus.

Rekomenduojamas vaizdo įrašas

Apibendrinimas

Vartojimo kredito sutarties nutraukimas nėra sudėtingas procesas, jei žinote savo teises ir laikotės nustatytų procedūrų. Svarbiausia – atidžiai perskaityti sutartį prieš ją pasirašant, žinoti apie 14 dienų atsisakymo teisę ir galimybę anksti grąžinti paskolą. Lietuvos Respublikos įstatymai gina vartotojų teises ir suteikia pakankamai lankstumo finansiniuose įsipareigojimuose, tačiau aktyvus vartotojo dalyvavimas ir informuotumas yra raktas į sėkmę. Nepamirškite, kad visada galite kreiptis pagalbos į Vartotojų asociaciją ar teisininkų konsultacijas, jei kyla klausimų ar problemų. Valdykite savo finansus išmintingai!

Dažniausiai užduodami klausimai

Ar galiu nutraukti vartojimo kredito sutartį bet kuriuo metu?

Taip, vartojimo kredito sutartį galima nutraukti bet kada, tačiau gali būti taikomos tam tikros sąlygos ir mokesčiai už ankstyvą grąžinimą, ypač jei likęs laikotarpis yra ilgesnis.

Kas yra 14 dienų atsisakymo teisė?

Tai vartotojo teisė per 14 kalendorinių dienų nuo sutarties sudarymo ar pinigų gavimo atsisakyti vartojimo kredito sutarties nenurodant priežasties ir nemokant jokių baudų.

Ar yra mokesčių už ankstyvą paskolos grąžinimą?

Dažnai taip. Už ankstyvą paskolos grąžinimą gali būti taikomas nedidelis mokestis, tačiau yra išimčių, pvz., jei iki sutarties pabaigos likęs laikotarpis trumpas ar likusi suma nedidelė.

Kokius dokumentus reikia pateikti nutraukiant sutartį?

Paprastai pakanka raštiško pranešimo kredito davėjui apie jūsų ketinimą nutraukti sutartį. Visada patartina išsaugoti pranešimo išsiuntimo įrodymą.