{kind=link}

Vartojimo Kredito Palūkanų Skaičiuoklė: Apskaičiuokite ir Sutaupykite

Šiandieniniame finansų pasaulyje, kur paskolos tapo neatsiejama daugelio žmonių gyvenimo dalimi, ypač svarbu atsakingai ir apgalvotai rinktis finansinius įsipareigojimus. Vienas galingiausių įrankių, padedančių priimti protingus sprendimus, yra vartojimo kredito skaičiuoklė internetu. Tai ne tik paprasta priemonė mėnesinei įmokai apskaičiuoti, bet ir esminis instrumentas, leidžiantis visapusiškai įvertinti bendrą kredito kainą, palyginti skirtingus pasiūlymus ir išvengti nemalonių staigmenų ateityje. Šiame straipsnyje išsamiai panagrinėsime, kaip veikia šios skaičiuoklės, kokią naudą jos suteikia ir kaip jas efektyviai panaudoti, kad jūsų finansinė ateitis būtų tvari ir nuspėjama.

💡 Svarbiausios įžvalgos

- Kredito skaičiuoklė leidžia greitai ir tiksliai įvertinti visą paskolos kainą ir mėnesines įmokas.

- Būtina atsižvelgti į BVKKMN (bendrąją vartojimo kredito kainos metinę normą) palyginant skirtingus pasiūlymus.

- Suprasdami skaičiuoklės parametrus, galite priimti geresnius ir atsakingesnius finansinius sprendimus.

- Naudokite skaičiuoklę skirtingiems scenarijams ir lyginkite bankų (pvz., Luminor, SEB) bei kitų kreditorių pasiūlymus.

“Protingas finansų planavimas prasideda nuo aiškaus įsipareigojimų supratimo, o kredito skaičiuoklė yra nepakeičiamas įrankis šiam tikslui pasiekti.”

— Aistė Jankauskaitė, Skolinimosi ir Kreditų Analitikė

Nesvarbu, ar planuojate pirkti naują buitinės technikos, apmokėti netikėtas išlaidas, ar tiesiog konsoliduoti esamas skolas, supratimas, kaip veikia palūkanos ir visa kredito kaina, yra nepaprastai svarbus. Ši skaičiuoklė tampa jūsų asmeniniu finansų patarėju, padedančiu atskleisti visas paslėptas kredito išlaidas ir užtikrinti, kad gautas finansavimas atitiktų jūsų galimybes ir poreikius.

Šiame straipsnyje

- → Vartojimo Kredito Palūkanų Skaičiuoklė: Apskaičiuokite ir Sutaupykite

- → 1. Kas yra Vartojimo Kredito Palūkanų Skaičiuoklė ir Kodėl Ji Svarbi?

- → 2. Kaip Veikia Vartojimo Kredito Skaičiuoklė Internetu?

- — 2.1. BVKKMN Skaičiuoklės Reikšmė

- → 3. Pagrindiniai Rodikliai, Kuriuos Apskaičiuoja Palūkanų Skaičiuoklė

- — 3.1. Mėnesinė Kredito Grąžinimo Įmoka

- — 3.2. Bendra Grąžinama Suma

- — 3.3. Sumokėtų Palūkanų Suma

- — 3.4. Paskolos Grąžinimo Grafikas

- → 4. Skaičiuoklių Skirtumai: Luminor, SEB ir Kiti Kredito Palyginimo Įrankiai

- → 5. Vartojimo Kredito Skaičiuoklės Nauda Jūsų Finansams

- → 6. Dažniausiai Pasitaikančios Klaidos ir Kaip Jų Išvengti

- → 7. Kaip Pasirinkti Tinkamiausią Vartojimo Kreditą Su Skaičiuoklės Pagalba?

- — 7.1. Nustatykite Savo Poreikius ir Galimybes

- — 7.2. Naudokite Skirtingas Skaičiuokles ir Palyginimo Įrankius

- — 7.3. Atkreipkite Dėmesį į BVKKMN

- — 7.4. Detaliai Išanalizuokite Pasiūlymus

- → Išvada

1. Kas yra Vartojimo Kredito Palūkanų Skaičiuoklė ir Kodėl Ji Svarbi?

Vartojimo kredito palūkanų skaičiuoklė – tai internetinis įrankis, skirtas apskaičiuoti preliminarią vartojimo kredito kainą, mėnesinę įmoką ir bendrą grąžinamą sumą, atsižvelgiant į paskolos sumą, palūkanų normą ir grąžinimo terminą. Jos svarba slypi keliuose aspektuose:

- Skaidrumas: Skaičiuoklė leidžia matyti visą kredito kainą, įskaitant ne tik palūkanas, bet ir kitus galimus mokesčius, pvz., sutarties sudarymo mokestį. Tai ypač svarbu vertinant bendrą vartojimo kredito naštą.

- Informuoti sprendimai: Prieš pasirašant sutartį, galite eksperimentuoti su skirtingomis sumomis ir terminais, kad suprastumėte, kaip jie veikia jūsų mėnesinę įmoką ir bendrą grąžinamą sumą. Tai padeda priimti finansiškai atsakingus sprendimus.

- Palyginimas: Įvairių kreditorių pasiūlymus galima palyginti įvedant skirtingas palūkanų normas ir sąlygas į skaičiuoklę. Tai leidžia rasti ekonomiškiausią variantą.

- Biudžeto planavimas: Žinodami tikslią mėnesinę įmoką, galite efektyviau planuoti savo biudžetą ir įsitikinti, kad paskolos grąžinimas netaps našta.

Galimybė atlikti detalų kredito palūkanų įvertinimą yra esminė norint išvengti permokų ir pasirinkti protingą finansinį sprendimą. Supratimas apie tai, kaip kiekvienas kintamasis (suma, palūkanos, terminas) veikia galutinę kainą, suteikia jums pranašumą derybose ir leidžia rasti geriausią pasiūlymą rinkoje.

2. Kaip Veikia Vartojimo Kredito Skaičiuoklė Internetu?

Vartojimo kredito skaičiuoklė internetu yra intuityvus įrankis, kurio veikimo principas remiasi paprasta finansine formule. Norėdami gauti tikslų apskaičiavimą, jums reikės įvesti keletą pagrindinių duomenų:

- Paskolos suma: Nurodykite sumą, kurią norite pasiskolinti. Tai yra pagrindinė kredito dalis.

- Palūkanų norma: Įveskite metinę palūkanų normą, kurią siūlo kreditorius. Atkreipkite dėmesį, kad tai turėtų būti BVKKMN (Bendra vartojimo kredito kainos metinė norma), o ne tik metinė palūkanų norma, nes BVKKMN apima visas su kreditu susijusias išlaidas.

- Grąžinimo terminas: Pasirinkite laikotarpį, per kurį planuojate grąžinti paskolą (pvz., mėnesiais arba metais).

2.1. BVKKMN Skaičiuoklės Reikšmė

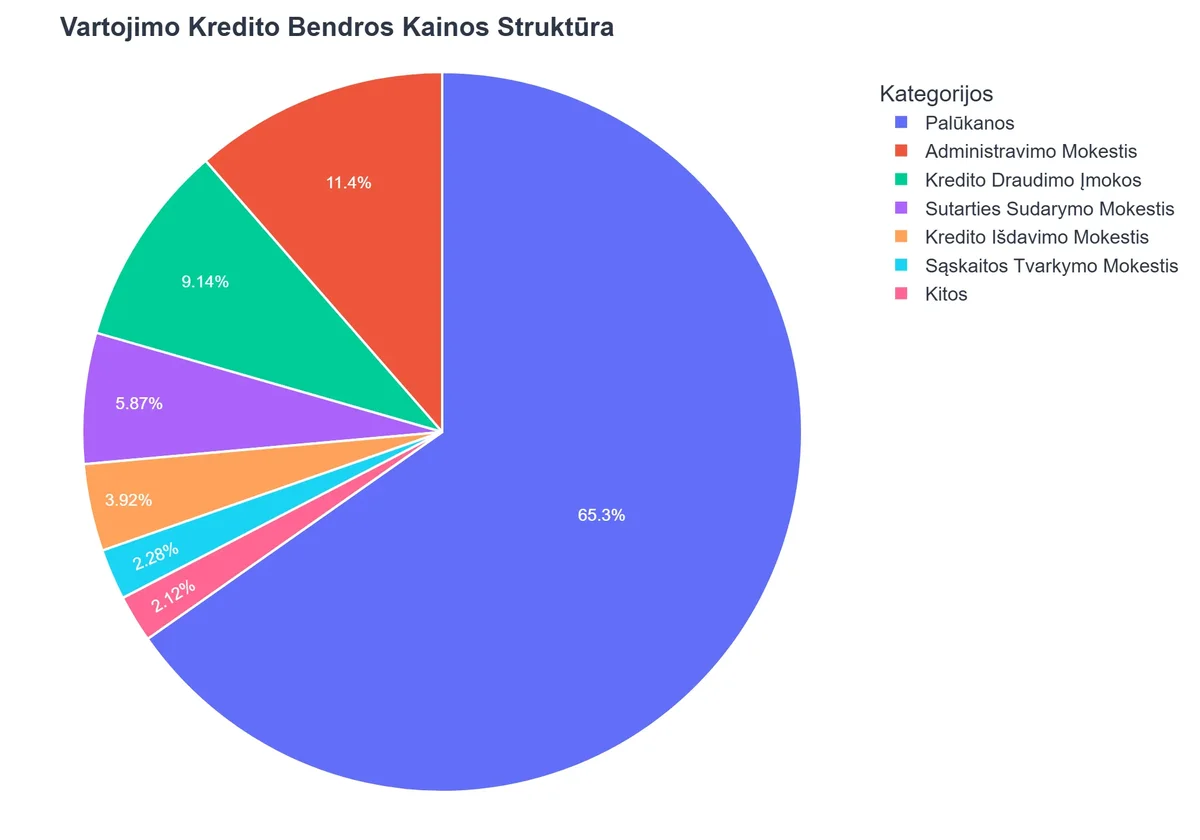

Bendra vartojimo kredito kainos metinė norma (BVKKMN) yra bene svarbiausias rodiklis, kurį turėtų parodyti kokybiška BVKKMN skaičiuoklė. BVKKMN apima ne tik metines palūkanas, bet ir visus kitus su kreditu susijusius mokesčius ir išlaidas, pavyzdžiui, sutarties sudarymo mokestį, administravimo mokesčius, vertinimo mokesčius ir pan. Būtent BVKKMN leidžia realiai palyginti skirtingų kreditorių pasiūlymus, nes ji atspindi tikrąją kredito kainą per metus.

Kai įvedate šiuos duomenis, skaičiuoklė akimirksniu atlieka sudėtingus skaičiavimus ir pateikia jums rezultatus, kurie paprastai apima:

- Mėnesinė įmoka: Suma, kurią turėsite mokėti kiekvieną mėnesį.

- Bendra grąžinama suma: Visos pinigų sumos, kurią grąžinsite kreditoriui per visą kredito laikotarpį, suma. Tai apima tiek pagrindinę paskolos sumą, tiek visas palūkanas ir mokesčius.

- Visa sumokėtų palūkanų suma: Bendra palūkanų suma, kurią sumokėsite per visą paskolos laikotarpį.

Kai kurios pažangesnės paskolos skaičiuoklė taip pat gali pateikti paskolos grąžinimo grafiką, kuriame matysite, kaip kiekviena jūsų mėnesinė įmoka padalijama tarp pagrindinės sumos ir palūkanų. Tai padeda geriau suprasti, kaip greitai mažinate savo skolą.

3. Pagrindiniai Rodikliai, Kuriuos Apskaičiuoja Palūkanų Skaičiuoklė

Kredito palūkanų skaičiuoklė yra neįkainojamas įrankis, padedantis ne tik vizualizuoti, bet ir tiksliai apskaičiuoti pagrindinius rodiklius, susijusius su vartojimo kreditu. Supratimas apie šiuos rodiklius yra esminis, norint priimti apgalvotus finansinius sprendimus ir efektyviai planuoti savo biudžetą.

3.1. Mėnesinė Kredito Grąžinimo Įmoka

Tai yra suma, kurią turėsite mokėti kreditoriui kiekvieną mėnesį per visą kredito grąžinimo laikotarpį. Ši įmoka sudaryta iš dviejų dalių:

- Grąžinamos pagrindinės paskolos dalies: Suma, kuri tiesiogiai mažina jūsų skolą.

- Palūkanų: Kreditoriaus atlygis už suteiktą paskolą.

Daugelis skaičiuoklių naudoja anuiteto metodą, kai mėnesinė įmoka išlieka pastovi per visą grąžinimo laikotarpį. Ankstyvuoju etapu didesnę įmokos dalį sudaro palūkanos, o vėliau, mažėjant pagrindinės sumos likučiui, palūkanų dalis mažėja, o pagrindinės sumos grąžinama dalis didėja.

3.2. Bendra Grąžinama Suma

Šis rodiklis atspindi visą sumą, kurią iš viso sumokėsite kreditoriui per visą kredito laikotarpį. Ji apima:

- Pagrindinę paskolos sumą.

- Visas sumokėtas palūkanas.

- Visus kitus susijusius mokesčius (pvz., sutarties sudarymo mokestį, administravimo mokestį, jei jie nebuvo įskaityti į palūkanas, bet įtraukti į BVKKMN).

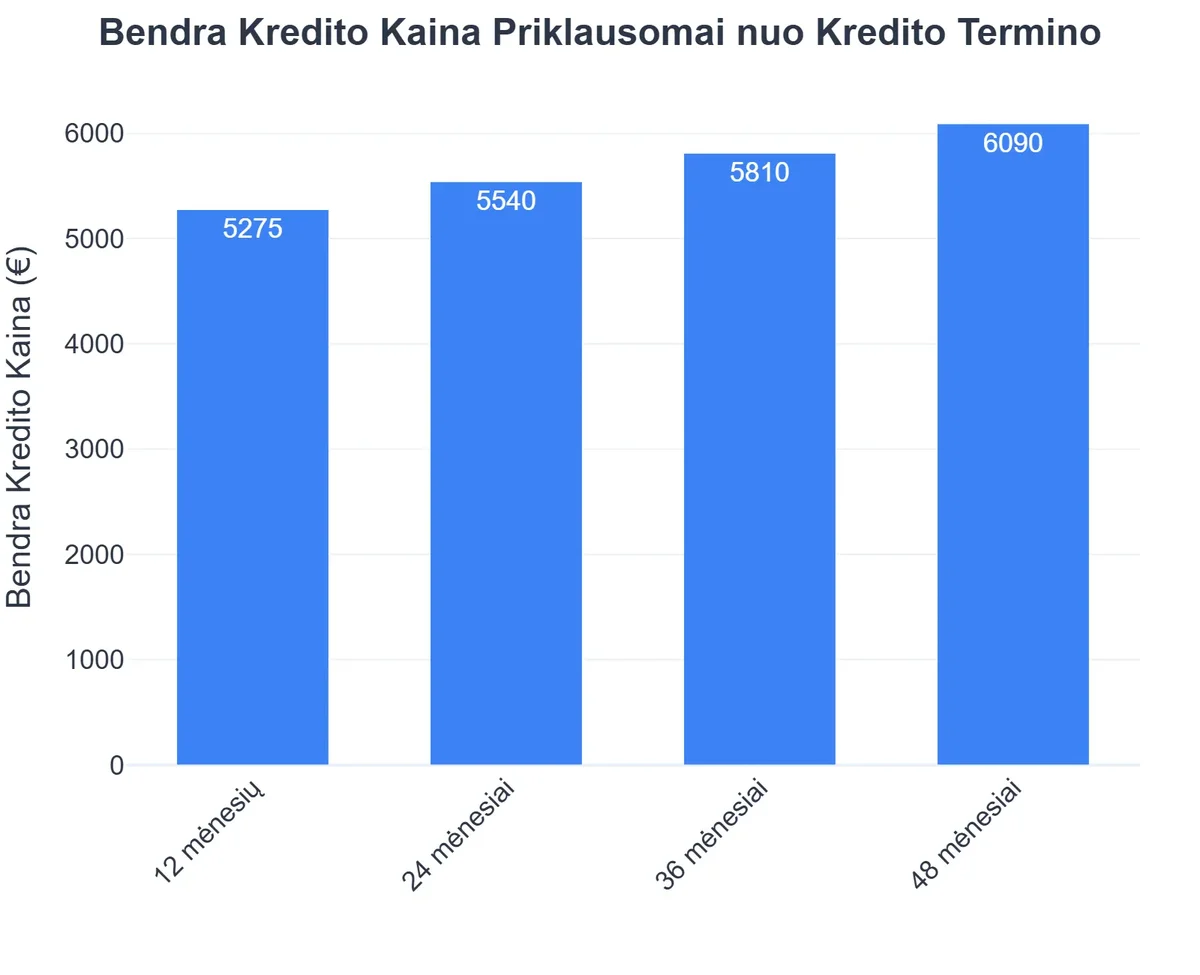

Šis rodiklis yra ypač svarbus, nes jis parodo tikrąją kredito kainą ir leidžia palyginti skirtingų pasiūlymų visapusiškumą. Kuo ilgesnis grąžinimo terminas, tuo didesnė bus bendra grąžinama suma dėl didesnės sukauptos palūkanų sumos.

3.3. Sumokėtų Palūkanų Suma

Tai yra bendra pinigų suma, kurią sumokėsite už naudojimąsi kreditoriaus pinigais. Šis skaičius aiškiai parodo, kiek „papildomai” sumokate už tai, kad galite pasiskolinti lėšas. Kuomet naudojate palūkanų skaičiuoklę, galite matyti, kaip šis skaičius keičiasi priklausomai nuo palūkanų normos ir grąžinimo termino. Mažesnė palūkanų norma ir trumpesnis grąžinimo terminas tiesiogiai sumažina sumokėtų palūkanų sumą.

3.4. Paskolos Grąžinimo Grafikas

Kai kurios pažangesnės skaičiuoklės pateikia detalų paskolos grąžinimo skaičiuoklė grafiką, kuriame kiekvieno mėnesio įmoka išskaidoma į pagrindinės sumos ir palūkanų dalis. Šis grafikas leidžia vizualizuoti, kaip ilgainiui mažėja jūsų skola ir kaip keičiasi įmokos struktūra. Tai yra puikus įrankis asmeniniam biudžeto planavimui ir skolos valdymo strategijos kūrimui.

4. Skaičiuoklių Skirtumai: Luminor, SEB ir Kiti Kredito Palyginimo Įrankiai

Lietuvos finansų rinkoje veikia daug kreditorių, ir beveik kiekvienas didesnis bankas ar kredito unija siūlo savo vartojimo kredito skaičiuoklę. Nors jų veikimo principas yra panašus, gali skirtis detalės, funkcijų spektras ir pateikiamų duomenų išsamumas.

- Luminor skaičiuoklė: Kaip ir daugelis didžiųjų bankų, Luminor dažnai siūlo intuityvias skaičiuokles savo internetiniame puslapyje, kurios padeda preliminariai įvertinti paskolos sąlygas. Jos dažnai yra integruotos į banko paslaugų portalą, leidžiantį vartotojui greitai pereiti prie paraiškos teikimo.

- SEB skaičiuoklė: SEB bankas taip pat aktyviai teikia vartojimo kreditus, o jų internetinė skaičiuoklė yra patogus būdas gauti pirminę informaciją apie galimas įmokas. Bankų skaičiuoklės paprastai pabrėžia oficialius pasiūlymus, kuriuos gali gauti jų klientai, atsižvelgiant į jų kredito istoriją ir mokumą.

Nors bankų skaičiuoklės yra naudingos pirminiam įvertinimui, svarbu prisiminti, kad jos dažnai atspindi tik konkretų banko pasiūlymą ir neleidžia palyginti visos rinkos. Štai kodėl itin naudingi yra nepriklausomi kredito palyginimo įrankiai:

- Išsamus rinkos vaizdas: Šie įrankiai renka informaciją iš daugelio kreditorių (bankų, kredito unijų, greitųjų kreditų bendrovių) ir pateikia ją vienoje vietoje. Tai leidžia vartotojui pamatyti plačią pasiūlymų paletę ir pasirinkti geriausią.

- Neutralumas: Nepriklausomi palyginimo portalai neturi interesų reklamuoti konkretaus kreditoriaus, todėl jų pateikiama informacija yra objektyvesnė.

- Sutaupytas laikas: Vietoj to, kad naršytumėte po daugybę skirtingų kreditorių svetainių, galite viską palyginti vienoje vietoje. Pavyzdžiui, Finobit.lt vartojimo paskolos skaičiuoklė gali būti naudinga priemonė tokiems palyginimams.

- Galimybė rasti geriausią BVKKMN: Palyginimo įrankiai dažnai leidžia filtruoti pasiūlymus pagal BVKKMN, kas yra esminis rodiklis vertinant bendrą kredito kainą.

Naudodamiesi vartojimo paskolų palyginimas įrankiais, jūs ne tik sutaupote laiko, bet ir padidinate tikimybę rasti optimalų kredito pasiūlymą, kuris atitiktų jūsų finansines galimybes ir poreikius. Visada rekomenduojama peržiūrėti bent kelis pasiūlymus ir juos detaliai palyginti naudojant skaičiuokles.

Vartojimo Kredito Palūkanų Skaičiuoklės Privalumai ir Trūkumai

Privalumai

- ✔Padeda aiškiai suprasti bendrą kredito kainą ir palūkanas.

- ✔Leidžia įvertinti mėnesines įmokas ir geriau planuoti biudžetą.

- ✔Palengvina skirtingų kreditorių pasiūlymų palyginimą.

Trūkumai

- ✖Gali neįtraukti visų papildomų mokesčių, didinančių bendrą kainą.

- ✖Skaičiavimo tikslumas priklauso nuo vartotojo įvestų duomenų teisingumo.

- ✖Nepakeičia asmeninės finansinės konsultacijos ir specifinių patarimų.

5. Vartojimo Kredito Skaičiuoklės Nauda Jūsų Finansams

Vartojimo kredito skaičiuoklė yra ne tik įrankis skaičiavimams, bet ir galingas pagalbininkas, formuojant atsakingą finansinę elgseną. Jos teikiama nauda finansams yra daugialypė:

- Geresnis biudžeto valdymas: Žinodami tikslią mėnesinę įmoką, galite tiksliau planuoti savo išlaidas ir pajamas. Tai padeda išvengti situacijų, kai paskolos grąžinimas tampa pernelyg didele finansine našta, ir leidžia užtikrinti, kad po įmokos liks pakankamai lėšų kasdienėms išlaidoms ir taupymui.

- Galimybė palyginti ir sutaupyti: Naudodamiesi skaičiuokle, galite lengvai palyginti skirtingų kreditorių pasiūlymus. Įvesdami skirtingas palūkanų normas ir sąlygas, pamatysite, kuris pasiūlymas yra ekonomiškiausias ir leis jums sumokėti mažiausiai palūkanų per visą kredito laikotarpį. Net ir nedidelis palūkanų skirtumas gali reikšti šimtus ar tūkstančius sutaupytų eurų ilgalaikėje perspektyvoje.

- Išvengti permokų ir paslėptų mokesčių: Kokybiška kredito skaičiuoklė atsižvelgia į visus mokesčius, įskaitant BVKKMN, todėl ji padeda išvengti nemalonių staigmenų, susijusių su paslėptomis išlaidomis. Tai leidžia pamatyti tikrąją kredito kainą ir užtikrinti, kad gausite skaidrų pasiūlymą.

- Atsakingas skolinimasis: Prieš pasiskolindami, galite įvertinti savo mokumo galimybes. Jei skaičiuoklė rodo, kad mėnesinė įmoka viršija jūsų finansines galimybes, galite sumažinti paskolos sumą arba pratęsti grąžinimo terminą, kad įmoka taptų valdoma. Tai ypač svarbu renkantis vartojimo paskolas ir greituosius kreditus, kurio reikia atsakingai.

- Geresnis paskolos grąžinimo skaičiuoklė planavimas: Suprantant, kaip veikia palūkanos ir pagrindinės sumos grąžinimas, galite numatyti, kada ir kiek galėsite sumokėti papildomai, norėdami greičiau atsikratyti skolos. Tai leidžia proaktyviai valdyti savo finansus ir siekti finansinės laisvės.

6. Dažniausiai Pasitaikančios Klaidos ir Kaip Jų Išvengti

Nors vartojimo kredito skaičiuoklė yra nepaprastai naudinga, jos efektyvumas priklauso nuo to, kaip teisingai ir atidžiai ja naudojamasi. Dažnai pasitaiko klaidų, kurios gali iškreipti rezultatus ir sukelti finansinių problemų. Štai keletas jų ir patarimų, kaip jų išvengti:

- Ignoruojami visi mokesčiai, išskyrus palūkanas:

- Klaida: Dėmesys sutelkiamas tik į metinę palūkanų normą, neatsižvelgiant į sutarties sudarymo, administravimo ar kitus vienkartinius/reguliarius mokesčius.

- Kaip išvengti: Visada atsižvelkite į BVKKMN (Bendrą vartojimo kredito kainos metinę normą). Tai yra rodiklis, kuris apima visas kredito išlaidas. Naudokite skaičiuokles, kurios atsižvelgia į BVKKMN, arba įsitikinkite, kad įvedate visus papildomus mokesčius, jei skaičiuoklė turi tam skirtą laukelį. Detalesnę informaciją apie tai galite rasti straipsnyje Vartojimo Kreditų Mokesčiai: Svarbūs Faktai Be BVKKMN.

- Nerealistiškas grąžinimo termino pasirinkimas:

- Klaida: Pasirenkamas kuo ilgesnis terminas siekiant sumažinti mėnesinę įmoką, neatsižvelgiant į tai, kad ilgesnis terminas reiškia didesnes sumokėtas palūkanas. Arba atvirkščiai, per trumpas terminas, dėl kurio mėnesinė įmoka tampa per didelė.

- Kaip išvengti: Eksperimentuokite su skirtingais terminais. Nors ilgesnis terminas sumažina mėnesinę įmoką, jis ženkliai padidina bendrą grąžinamą sumą. Raskite pusiausvyrą tarp prieinamos mėnesinės įmokos ir kuo trumpesnio grąžinimo laikotarpio, kad sumažintumėte permokas.

- Remiamasi tik vienos skaičiuoklės rezultatais:

- Klaida: Naudojama tik vieno banko ar kreditoriaus skaičiuoklė, kuri pateikia tik to konkretaus pasiūlymo duomenis.

- Kaip išvengti: Naudokite kelias skaičiuokles ir kredito palyginimo įrankius (pvz., tiek kredito skaičiuoklė įrankius, tiek bankų – Luminor skaičiuoklė, SEB skaičiuoklė) ir palyginkite rezultatus. Tai padės gauti objektyvesnį vaizdą apie rinkos sąlygas ir rasti geriausią pasiūlymą.

- Neįvertinamas asmeninis mokumas:

- Klaida: Skaičiuoklės rezultatai priimami kaip savaime suprantami, neatsižvelgiant į individualią finansinę padėtį ir galimybę realiai mokėti nurodytą sumą kas mėnesį.

- Kaip išvengti: Prieš imant paskolą, atlikite asmeninį biudžeto auditą. Įvertinkite visas savo pajamas ir išlaidas. Įsitikinkite, kad mėnesinė paskolos įmoka neviršija 30-40% jūsų mėnesinių pajamų po mokesčių ir pagrindinių išlaidų.

Atidumas ir kruopštumas naudojantis vartojimo kredito palūkanų skaičiuokle yra raktas į protingus finansinius sprendimus ir sėkmingą kredito valdymą.

7. Kaip Pasirinkti Tinkamiausią Vartojimo Kreditą Su Skaičiuoklės Pagalba?

Pasirinkti tinkamiausią vartojimo kreditą – tai ne tik rasti mažiausią palūkanų normą, bet ir įvertinti bendrą pasiūlymą, atitinkantį jūsų finansines galimybes ir poreikius. Vartojimo kredito skaičiuoklė tampa jūsų pagrindiniu įrankiu šiame procese. Štai žingsniai, kaip ją efektyviai panaudoti:

7.1. Nustatykite Savo Poreikius ir Galimybes

- Kredito suma: Apskaičiuokite tikslią sumą, kurios jums reikia. Venkite skolintis daugiau nei būtina, nes tai padidins jūsų įsipareigojimus ir palūkanas.

- Mėnesinė įmoka: Įvertinkite, kokią sumą galite realiai skirti paskolos grąžinimui kas mėnesį, nepakenkdami savo finansiniam stabilumui. Atidžiai peržiūrėkite savo biudžetą.

- Grąžinimo terminas: Nuspręskite, per kiek laiko norite grąžinti paskolą. Prisiminkite, kad trumpesnis terminas reiškia didesnes mėnesines įmokas, bet mažesnę bendrą permoką.

7.2. Naudokite Skirtingas Skaičiuokles ir Palyginimo Įrankius

- Bankų skaičiuoklės: Išbandykite bankų svetainėse esančias skaičiuokles (nors šis pavyzdys yra būsto paskolos, daugelis bankų turi ir vartojimo kredito skaičiuokles), pvz., Luminor skaičiuoklė ar SEB skaičiuoklė. Jos gali suteikti bendrą idėją apie jų konkrečius pasiūlymus. Tačiau nepamirškite, kad jos gali neatspindėti visos rinkos.

- Nepriklausomi palyginimo įrankiai: Aktyviai naudokitės kredito palyginimo įrankiais, kurie renka informaciją iš daugelio kreditorių. Tai leidžia pamatyti platų pasiūlymų spektrą ir palyginti BVKKMN, mėnesines įmokas ir bendras sumas vienoje vietoje.

7.3. Atkreipkite Dėmesį į BVKKMN

Svarbiausias rodiklis, lyginant kredito pasiūlymus, yra Bendra vartojimo kredito kainos metinė norma (BVKKMN). Tai ne tik palūkanos, bet ir visi su kreditu susiję mokesčiai. Kuo mažesnė BVKKMN, tuo pigiau jums kainuos kreditas. Skaičiuoklė, kuri aiškiai parodo BVKKMN, yra jūsų geriausias draugas.

7.4. Detaliai Išanalizuokite Pasiūlymus

- Sutarties sąlygos: Atidžiai perskaitykite kredito sutarties projektą. Įsitikinkite, kad nėra jokių paslėptų mokesčių ar sąlygų, kurių skaičiuoklė neįvertino.

- Lankstumas: Patikrinkite, ar sutartis leidžia anksti grąžinti paskolą be papildomų mokesčių. Tai gali būti naudinga, jei jūsų finansinė padėtis pagerės.

Naudodami vartojimo kredito palūkanų skaičiuoklę kaip pagrindinį įrankį ir atidžiai vertindami visus aspektus, galite priimti optimalų sprendimą, kuris leis jums pasiekti savo finansinius tikslus be nereikalingos finansinės naštos.

Rekomenduojamas vaizdo įrašas

Išvada

Vartojimo kredito palūkanų skaičiuoklė yra nepakeičiamas įrankis kiekvienam, planuojančiam skolintis. Ji suteikia skaidrumą, leidžia atlikti tikslius skaičiavimus ir palyginti skirtingus pasiūlymus, padedant priimti finansiškai atsakingus sprendimus. Nuo mėnesinės įmokos nustatymo iki bendros kredito kainos įvertinimo – skaičiuoklė padeda numatyti finansinę naštą ir planuoti biudžetą.

Atminkite, kad svarbiausia yra atsižvelgti ne tik į palūkanų normą, bet ir į BVKKMN, kuri atspindi visas kredito išlaidas. Naudodamiesi tokiomis priemonėmis kaip Luminor skaičiuoklė, SEB skaičiuoklė ir ypač nepriklausomais kredito palyginimo įrankiais, galite rasti sau tinkamiausią ir ekonomiškiausią vartojimo kreditą.

Atsakingas skolinimasis prasideda nuo žinių ir kruopštaus planavimo. Vartojimo kredito palūkanų skaičiuoklė yra jūsų patikimas partneris šiame procese, padedantis užtikrinti, kad jūsų finansiniai sprendimai būtų pagrįsti ir naudingi ilgalaikėje perspektyvoje.

Dažniausiai užduodami klausimai

Kas yra BVKKMN ir kodėl ji svarbi?

BVKKMN (Bendra Vartojimo Kredito Kainos Metinė Norma) atspindi visas su kreditu susijusias išlaidas per metus, įskaitant palūkanas ir kitus mokesčius. Ji padeda palyginti skirtingus kredito pasiūlymus, nes parodo tikrąją kredito kainą.

Ar kredito skaičiuoklė tinka visų tipų paskoloms?

Ši skaičiuoklė pirmiausia skirta vartojimo kreditams, tačiau bendrieji principai gali būti pritaikyti ir kitoms paskoloms, nors specifiniai parametrai (pvz., hipotekos paskoloms) gali skirtis. Visada patikrinkite skaičiuoklės paskirtį.

Kokie duomenys reikalingi norint naudotis skaičiuokle?

Paprastai reikia įvesti norimą paskolos sumą, grąžinimo terminą (mėnesiais ar metais) ir siūlomą metinę palūkanų normą. Kai kurios skaičiuoklės gali prašyti ir kitų mokesčių ar pradinių įmokų duomenų.

Kaip kredito skaičiuoklė gali padėti sutaupyti pinigų?

Ji leidžia vizualizuoti skirtingų pasiūlymų poveikį jūsų biudžetui, padedant pasirinkti ekonomiškai efektyviausią variantą. Apskaičiuodami galite išvengti nereikalingų išlaidų ir rasti geriausią paskolos grąžinimo planą.