Greitųjų Kreditų Palūkanos: Svarbiausia Informacija Prieš Skolinantis

Šiuolaikiniame finansų pasaulyje greitieji kreditai tapo itin populiariu pasirinkimu netikėtai prireikus pinigų. Tačiau, nors jie suteikia greitą finansinę pagalbą, itin svarbu atidžiai suprasti, kaip veikia greitųjų kreditų palūkanos ir kokias išlaidas jos sudaro. Daugelis žmonių susiduria su problema, kai mato tik reklamuojamą „mažą” palūkanų normą, tačiau neįvertina visos paskolos kainos. Šis išsamus straipsnis padės jums naršyti sudėtingame greitųjų kreditų palūkanų labirinte, atskleisdamas jų esmę, skaičiavimo principus ir svarbiausius aspektus, kuriuos turite žinoti prieš pasirašydami kredito sutartį.

💡 Svarbiausios įžvalgos

- BVKKMN yra svarbiausia: visada vertinkite greitojo kredito kainą pagal bendrą vartojimo kredito kainos metinę normą (BVKKMN), o ne tik metinę palūkanų normą.

- Atpažinkite paslėptus mokesčius: atidžiai skaitykite sutartį ir ieškokite papildomų mokesčių, tokių kaip sutarties sudarymo, administravimo ar vėlavimo mokesčiai.

- Naudokite palūkanų skaičiuokles: internetinės skaičiuoklės padeda realiai įvertinti galutinę kredito sumą ir palyginti skirtingų teikėjų pasiūlymus.

- Supraskite sutartį: prieš pasirašydami, įsitikinkite, kad pilnai suprantate visas sąlygas, įskaitant palūkanų perskaičiavimą, grąžinimo grafiką ir sankcijas už vėlavimą.

“Sėkmingas finansinis sprendimas prasideda nuo pilno supratimo. Greitųjų kreditų atveju, svarbiausia ne tik matyti skelbiamas palūkanas, bet ir iššifruoti tikrąją kainą, kuri dažnai slypi BVKKMN ir smulkiame šrifte.”

— Aistė Jankauskaitė, Skolinimosi ir Kreditų Analitikė

Mūsų tikslas – suteikti jums žinių ir įrankių, kad galėtumėte priimti atsakingus finansinius sprendimus, išvengti nemalonių staigmenų ir neapsunkinti savo finansinės padėties. Suprasdami, kas yra efektyvi palūkanų norma, BVKKMN palūkanos ir kiti svarbūs rodikliai, galėsite palyginti skirtingus pasiūlymus ir pasirinkti jums tinkamiausią. Leiskitės į kelionę po greitųjų kreditų paslaptis ir sužinokite, kaip tinkamai įvertinti kiekvieno pasiūlymo tikrąją kainą.

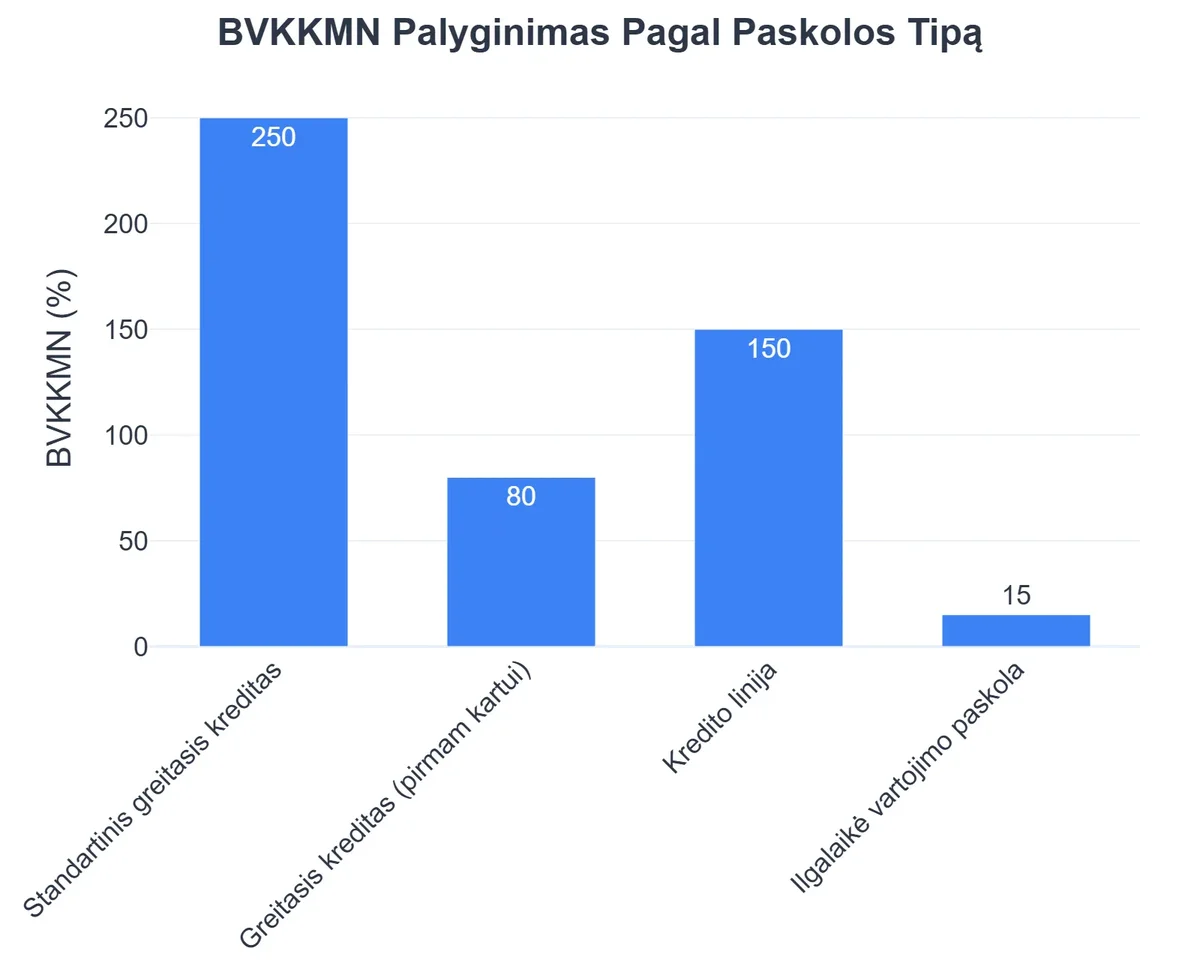

Greitųjų Kreditų Pavyzdžiai ir Apytikslė Grąžintina Suma

| Paskolos Suma ir Terminas | BVKKMN (apytiksliai) | Bendra Grąžintina Suma |

|---|---|---|

| 300 € (1 mėn.) | 250% | 360 € |

| 500 € (3 mėn.) | 180% | 675 € |

| 1000 € (6 mėn.) | 120% | 1300 € |

| 1500 € (12 mėn.) | 80% | 2100 € |

Šiame straipsnyje

- → Greitųjų Kreditų Palūkanos: Svarbiausia Informacija Prieš Skolinantis

- — Greitųjų Kreditų Pavyzdžiai ir Apytikslė Grąžintina Suma

- → Kas Yra Greitųjų Kreditų Palūkanos ir Kodėl Jos Svarbios?

- — Kodėl greitųjų kreditų palūkanos yra aukštesnės?

- → Efektyvi Palūkanų Norma (BVKKMN): Pagrindinis Rodiklis

- — Kuo BVKKMN skiriasi nuo paprastų palūkanų?

- → Kaip Apskaičiuoti ir Suprasti Palūkanas?

- — Palūkanų skaičiavimo principai

- → Svarbiausios Palūkanų Rūšys ir Papildomi Mokesčiai

- — Pagrindinės palūkanų rūšys:

- — Papildomi mokesčiai (neaiškios palūkanos ir paslėpti mokesčiai):

- → Kaip Sumažinti Greitųjų Kreditų Išlaidas?

- — 1. Kruopštus palyginimas ir pasirinkimas

- — 2. Greitas grąžinimas

- — 3. Atidus finansų planavimas

- → Kredito Sutarties Analizė ir Patarimai Prieš Skolinantis

- — Ką atidžiai nagrinėti kredito sutartyje:

- → Išvada

Kas Yra Greitųjų Kreditų Palūkanos ir Kodėl Jos Svarbios?

Greitųjų kreditų palūkanos yra mokestis, kurį kredito gavėjas moka kredito davėjui už pasiskolintų pinigų naudojimą. Jos yra pagrindinė paskolos kaina ir dažnai nurodomos procentais nuo pasiskolintos sumos per tam tikrą laikotarpį (dažniausiai metams). Tačiau greitųjų kreditų atveju, dėl trumpo grąžinimo termino ir didelės rizikos, šios palūkanos paprastai būna žymiai didesnės nei tradicinių vartojimo kreditų.

Kodėl greitųjų kreditų palūkanos yra aukštesnės?

- Didelė rizika: Greitieji kreditai dažnai išduodami be išsamaus mokumo vertinimo ir užstato, todėl kreditorius prisiima didesnę riziką, kad paskola nebus grąžinta. Ši rizika kompensuojama didesnėmis palūkanomis.

- Greitis ir patogumas: Paraiškos procesas yra greitas ir paprastas, pinigai pasiekia sąskaitą per kelias minutes ar valandas. Už šį patogumą mokama didesne kaina.

- Trumpas terminas: Nors metinė palūkanų norma atrodo milžiniška, greitieji kreditai dažniausiai imami trumpam laikotarpiui (nuo kelių dienų iki kelių mėnesių), todėl absoliuti sumokama palūkanų suma yra mažesnė nei ilgalaikės paskolos su mažesne metine norma. Vis dėlto, bendros kredito išlaidos gali būti didelės.

Svarbu suprasti, kad vien palūkanų norma neatskleidžia visos greitojo kredito išlaidos. Be jos, egzistuoja ir kiti mokesčiai, kurie gali reikšmingai padidinti bendrą sumą, kurią turėsite grąžinti. Todėl būtina žiūrėti plačiau nei tik į nurodytą procentą.

Efektyvi Palūkanų Norma (BVKKMN): Pagrindinis Rodiklis

Vienas svarbiausių rodiklių, leidžiančių realiai įvertinti paskolos kainą, yra Bendra Vartojimo Kredito Kainos Metinė Norma (BVKKMN), arba kitaip – efektyvi palūkanų norma. Tai nėra tik metinės palūkanos. BVKKMN apima visas su kreditu susijusias išlaidas, įskaitant palūkanas, administravimo mokesčius, sutarties sudarymo mokesčius ir bet kokius kitus privalomus mokėjimus, išreikštus metiniu procentu nuo bendros kredito sumos.

Kuo BVKKMN skiriasi nuo paprastų palūkanų?

- Apima visus mokesčius: Kai paprastos metinės palūkanos rodo tik mokestį už pinigų naudojimą, BVKKMN įtraukia visus papildomus mokesčius, tokius kaip sutarties sudarymo, mėnesio administravimo ar kitus privalomus mokesčius. Tai padeda atskleisti paslėptus mokesčius ir paslėptas paskolų išlaidas.

- Leidžia palyginti: BVKKMN yra standartizuotas rodiklis, kurį kreditoriai privalo nurodyti. Tai reiškia, kad galite palyginti skirtingų kreditorių pasiūlymus, net jei jų palūkanų marža skiriasi arba jie turi skirtingas papildomų mokesčių struktūras. Pavyzdžiui, galite lyginti Vivus.lt ir Credit24 BVKKMN, kad pamatytumėte, kuris pasiūlymas iš tiesų yra pigesnis, nepaisant jų reklamuojamų palūkanų normų.

- Atspindi tikrąją kainą: Jei matote kreditą su 0% palūkanomis, bet aukšta BVKKMN, tai reiškia, kad visa kaina slypi papildomuose mokesčiuose. BVKKMN rodo tikrąją paskolos kaina.

Norėdami įvertinti tikrąsias išlaidas, visada ieškokite ir atidžiai vertinkite BVKKMN. Yra daugybė BVKKMN skaičiuoklė internete, kuri gali padėti jums suprasti, kaip ji apskaičiuojama ir ką ji reiškia jūsų konkrečiu atveju. Taip pat verta pasidomėti ir BKKMN (Bendra Kredito Kainos Metinė Norma), kuri taip pat yra esminis finansinis rodiklis, padedantis tiksliai įvertinti visą paskolos kainą.

Kaip Apskaičiuoti ir Suprasti Palūkanas?

Suprasti, kaip veikia palūkanų skaičiavimas, yra būtina, norint išvengti finansinių spąstų. Nors dauguma greitųjų kreditų teikėjų pateikia visą informaciją apie mokėtinas sumas, supratimas, iš kur atsiranda tie skaičiai, suteikia didesnį pasitikėjimą ir kontrolę.

Palūkanų skaičiavimo principai

- Paprastosios palūkanos: Dauguma greitųjų kreditų naudoja paprastųjų palūkanų skaičiavimą, kai palūkanos skaičiuojamos tik nuo pradinės pasiskolintos sumos (pagrindinės skolos). Jos nesikomponuoja, t.y., nemokate palūkanų už jau priskaičiuotas palūkanas.

- Mėnesinės palūkanos: Greitųjų kreditų atveju, dažnai nurodomos mėnesinės palūkanos arba dieninės palūkanos, kurios gali atrodyti mažesnės nei metinės. Visada perskaičiuokite jas į metines, kad galėtumėte palyginti su kitais finansiniais produktais ir įvertinti visą kainą.

- Skaičiuoklių pagalba: Nėra būtinybės skaičiuoti viską rankomis. Daugelis kreditorių ir nepriklausomų finansų portalų siūlo palūkanų skaičiuoklės. Pavyzdžiui, galite naudoti specializuotas Greitųjų Kreditų Skaičiuoklė arba Vartojimo Kredito Palūkanų Skaičiuoklė, kurios padės tiksliai apskaičiuoti bendrą kredito kainą, įskaitant visas palūkanas ir mokesčius. Tai leidžia atlikti palūkanų skaičiavimas internetu ir gauti aiškų vaizdą apie būsimas išlaidas.

Atminkite, kad neaiškūs palūkanų skaičiavimai turėtų sukelti įtarimą. Jei kreditorius vengia pateikti aiškią informaciją apie tai, kaip skaičiuojamos palūkanos ir kokios bus bendros išlaidos, geriau rinktis kitą variantą. Skaidrumas yra raktas į atsakingą skolinimąsi.

Greitieji Kreditai: Privalumai ir Trūkumai

Privalumai

- ✔Greitas ir patogus pinigų gavimas.

- ✔Minimalūs reikalavimai paskolai gauti.

- ✔Gelbsti esant skubiems ir netikėtiems finansiniams poreikiams.

Trūkumai

- ✖Labai aukštos palūkanos ir didelė bendra kredito kaina.

- ✖Trumpas grąžinimo terminas didina finansinę naštą.

- ✖Didelė rizika įklimpti į skolos spąstus.

- ✖Galimi papildomi mokesčiai ir baudos už pavėluotus mokėjimus.

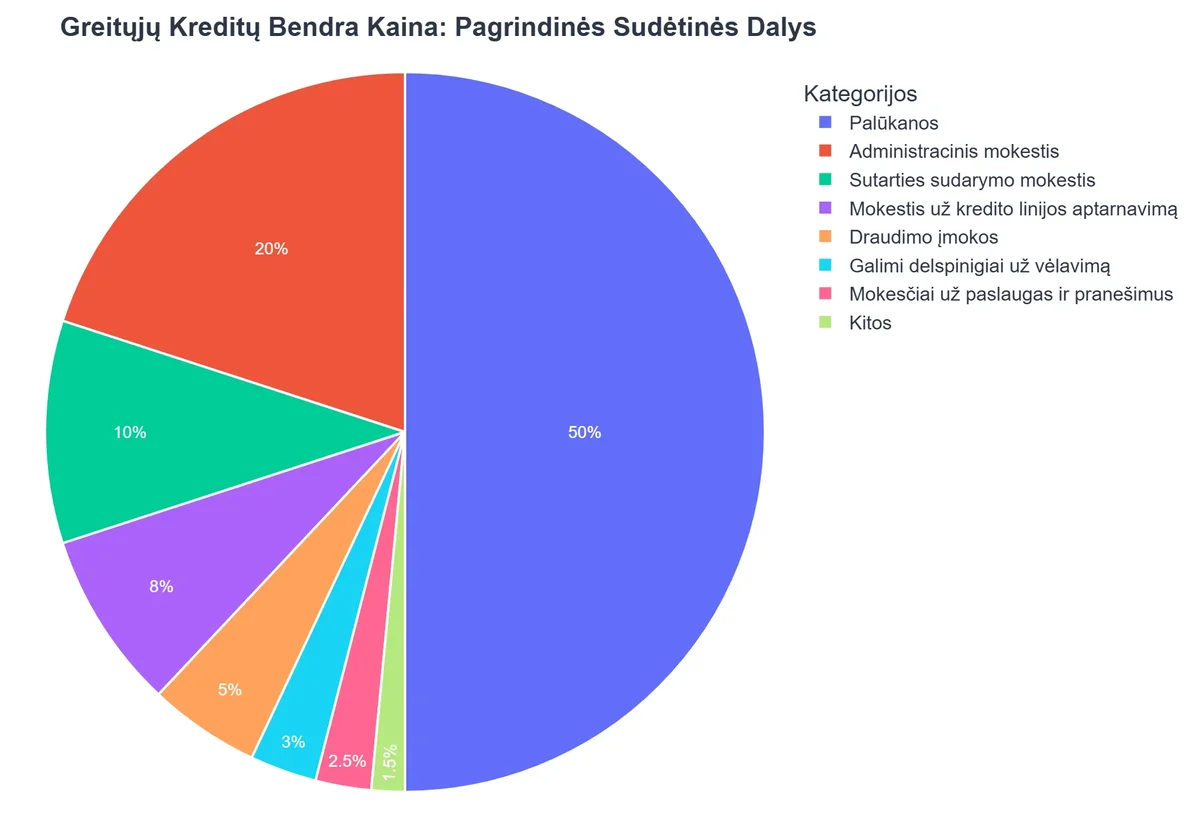

Svarbiausios Palūkanų Rūšys ir Papildomi Mokesčiai

Be pagrindinės palūkanų normos, su greitaisiais kreditais dažnai susiję įvairūs papildomi mokesčiai, kurie gali reikšmingai padidinti bendrą grąžinamą sumą. Šių mokesčių ignoravimas yra dažna klaida, vedanti prie per didelių išlaidų. Svarbu atskirti palūkanų marža nuo kitų mokėjimų.

Pagrindinės palūkanų rūšys:

- Fiksuotos palūkanos: Dažniausiai naudojamos greitųjų kreditų atveju. Jos išlieka nepakitusios per visą kredito grąžinimo laikotarpį. Tai suteikia stabilumo ir leidžia lengviau planuoti biudžetą, nes mėnesinė įmoka nesikeičia.

- Kintamos palūkanos: Retesnės greitųjų kreditų rinkoje, bet pasitaikančios didesniems vartojimo kreditams. Jos gali keistis priklausomai nuo rinkos indeksų (pvz., EURIBOR). Šiuo atveju, efektyvi palūkanų marža gali svyruoti.

Papildomi mokesčiai (neaiškios palūkanos ir paslėpti mokesčiai):

Daugelis vartotojų per vėlai supranta, kad didelę greitojo kredito dalį sudaro ne pačios palūkanos, o įvairūs mokesčiai. Tai gali būti tikrosios greitųjų kreditų paslaptys, nes daugelis šių mokesčių nėra akcentuojami reklamoje.

Kaip Eglė Sutaupė 75 EUR Rinkdamasi Greitąjį Kreditą

❓Iššūkis

Eglei staiga sugedo kavos aparatas, o tai reiškė galimus verslo nuostolius. Jai skubiai reikėjo 500 EUR remontui, tačiau gausybė greitųjų kreditų pasiūlymų su skirtingomis palūkanomis ir paslėptais mokesčiais kėlė nerimą ir baimę permokėti.

💡Sprendimas

Vadovaudamasi straipsnio patarimais, Eglė sutelkė dėmesį ne tik į reklamuojamą metinę palūkanų normą. Vietoj to, ji kruopščiai išanalizavo kiekvieno pasiūlymo Bendrą Vartojimo Kredito Kainos Metinę Normą (BVKKMN), atsižvelgdama į visas papildomas išlaidas ir mokesčius, kurie sudaro tikrąją paskolos kainą.

🏆Rezultatas

Dėl kruopštaus BVKKMN palyginimo, Eglė pasirinko optimalų kreditą, sutaupydama net 75 EUR bendrų kredito išlaidų ir greitai atnaujindama kavinės veiklą be papildomų finansinių staigmenų.

- Sutarties sudarymo mokestis: Mokestis už kredito sutarties parengimą ir administravimą. Gali būti fiksuotas arba procentinis nuo paskolos sumos.

- Administravimo mokestis: Kai kurie kreditoriai taiko mėnesinį arba vienkartinį mokestį už paskolos administravimą.

- Paskolos pratęsimo (atidėjimo) mokestis: Jei negalite grąžinti paskolos laiku ir norite pratęsti terminą, beveik visada teks mokėti nemažą mokestį už pratęsimą. Tai viena dažniausių priežasčių, kodėl greitieji kreditai tampa itin brangūs.

- Mokestis už pavėluotą mokėjimą: Tai yra baudos, taikomos už praleistas įmokas. Jos gali būti didelės ir sparčiai augti, jei nesumokama laiku.

- Kiti mokesčiai: Pavyzdžiui, mokestis už įmokos datos keitimą, popierinių išrašų siuntimą ar pan.

Šie slapti mokesčiai ir neaiškios palūkanos gali gerokai padidinti bendrą sumą. Dėl šios priežasties būtina ne tik perskaityti, bet ir suprasti Greitųjų Kreditų Mokesčiai: Visa Tiesa apie Papildomas Išlaidas. Šios žinios padės jums išvengti nemalonių siurprizų ir atskleis tikrąją vartojimo kreditas kainą.

Kaip Sumažinti Greitųjų Kreditų Išlaidas?

Nors greitieji kreditai garsėja aukštomis palūkanomis, yra būdų, kaip sumažinti jų išlaidas ir nepermokėti. Reikia būti atsakingu ir informuotu vartotoju.

{kind=link}

1. Kruopštus palyginimas ir pasirinkimas

- Kreditų palyginimo svetainės: Prieš skolinantis, būtinai pasinaudokite kreditų palyginimo svetainėmis. Jose galite matyti skirtingų kreditorių, tokių kaip Vivus.lt ir Credit24, siūlomas BVKKMN, mėnesines įmokas ir visą grąžinamą sumą. Tai geriausias būdas rasti pigiausią ir palankiausią pasiūlymą. Ieškodami geriausio varianto, pasidomėkite ir „Paskolų pasaulis” teikiamomis galimybėmis, kur galbūt rasite platesnį spektrą.

- Pirmos paskolos akcija: Kai kurie kreditoriai, siekdami pritraukti naujų klientų, siūlo pirmąją paskolą be palūkanų arba su labai maža BVKKMN. Jei esate naujas klientas ir planuojate grąžinti paskolą laiku, tai gali būti puiki proga sutaupyti. Tačiau atidžiai perskaitykite sąlygas, nes tokios akcijos dažnai taikomos tik tam tikram laikotarpiui ir/arba tik tam tikrai sumai.

2. Greitas grąžinimas

- Grąžinkite anksčiau laiko: Jei turite galimybę, visada grąžinkite paskolą anksčiau nei numatyta sutartyje. Tai sumažins bendrą mokamų palūkanų ir kitų mokesčių sumą, nes mokėsite tik už faktiškai pasiskolintų pinigų naudojimą.

- Stenkitės nepratęsti: Pratęsimo mokesčiai gali būti labai dideli ir paversti nedidelį kreditą į didelę finansinę naštą. Jei matote, kad negalėsite grąžinti laiku, verčiau ieškokite kitų sprendimų, o ne aklai pratęskite paskolą.

3. Atidus finansų planavimas

- Finansų auditas: Prieš imdami greitąjį kreditą, atlikite asmeninį finansų auditas. Įvertinkite savo pajamas ir išlaidas, įsitikinkite, kad galėsite be didesnių sunkumų grąžinti paskolą ir sumokėti visas įmokas laiku. Niekada nesiskolinkite didesnės sumos nei jums iš tiesų reikia ir niekada nesiskolinkite be aiškaus grąžinimo plano.

- Atsargos fondas: Idealu turėti nedidelį atsargos fondą nenumatytoms išlaidoms. Tai padės išvengti poreikio imti greituosius kreditus ekstremaliose situacijose, taip sutaupant dideles palūkanas.

Atsakingas požiūris į finansus yra geriausia prevencija nuo per didelių greitųjų kreditų išlaidų.

Kredito Sutarties Analizė ir Patarimai Prieš Skolinantis

Kredito sutartis yra teisiškai įpareigojantis dokumentas, kuris apibrėžia visas paskolos sąlygas. Jos atidus nagrinėjimas yra absoliučiai būtinas, norint išvengti neaiškios palūkanos, paslėptos paskolų išlaidos ir kitų nemalonių staigmenų.

Ką atidžiai nagrinėti kredito sutartyje:

- BVKKMN: Visada patikrinkite nurodytą BVKKMN. Tai svarbiausias rodiklis, parodantis tikrąją paskolos kainą.

- Palūkanų norma: Kokia yra fiksuota ar kintama paskolos palūkanų normos? Ar ji nurodyta mėnesiui, ar metams?

- Visi mokesčiai: Sutartyje turi būti aiškiai nurodyti visi papildomi mokesčiai: sutarties sudarymo, administravimo, pratęsimo, pavėluoto mokėjimo ir kiti. Atkreipkite dėmesį į smulkiu šriftu rašytus punktus – tai gali būti slapti mokesčiai.

- Grąžinimo grafikas: Patikrinkite, ar aiškiai pateiktas įmokų grafikas, kuriame nurodytos datos ir sumos.

- Ankstesnio grąžinimo sąlygos: Sužinokite, ar galite grąžinti paskolą anksčiau laiko ir ar už tai netaikomi papildomi mokesčiai.

- Pratęsimo sąlygos: Supraskite, kokios yra paskolos pratęsimo galimybės, mokesčiai ir terminai.

- Finansinės atsakomybės: Atidžiai perskaitykite, kas nutiks, jei laiku negrąžinsite įmokų. Kokios yra delspinigių, skolų išieškojimo ar teisinės procedūros?

Iš esmės, atliekant kredito sutarties analizė, svarbiausia žinoti, kaip suprasti kredito sutartį ir nepasirašyti to, ko nesuprantate. Jei kyla klausimų, nedvejodami kreipkitės į kreditorių arba nepriklausomą finansų ekspertą. Neskubėkite – finansiniai sprendimai turi būti priimami apgalvotai.

Papildomai rekomenduojame perskaityti mūsų išsamų straipsnį apie Greitųjų Kreditų Sutartis: Svarbiausi Punktai ir Patarimai, kuriame rasite dar daugiau naudingos informacijos ir patarimų, kaip apsaugoti save nuo nepalankių sąlygų.

Jeigu domitės platesniu vartojimo paskolų kontekstu ir kaip pasirinkti atsakingai, kviečiame apsilankyti pagrindiniame mūsų puslapyje: Vartojimo Paskolos ir Greitieji Kreditai: Kaip Pasirinkti Atsakingai.

Galiausiai, nepamirškite, kad jūsų kredito istorija yra esminė. Ją galite pagerinti, laiku vykdydami finansinius įsipareigojimus. Daugiau patarimų apie tai, kaip valdyti savo kredito istoriją, rasite Swedbanko bloge.

Rekomenduojamas vaizdo įrašas

Išvada

Greitieji kreditai gali būti patogus ir greitas finansinis sprendimas, kai pinigų reikia čia ir dabar. Tačiau jų aukšta kaina ir sudėtinga palūkanų bei mokesčių struktūra reikalauja ypatingo atidumo. Suprasdami, kas yra efektyvi palūkanų norma, BVKKMN palūkanos ir visi papildomi mokesčiai, galite išvengti nemalonių staigmenų ir priimti protingus finansinius sprendimus.

Visada naudokitės kreditų palyginimo svetainėmis, skaičiuoklėmis, atidžiai skaitykite sutartis ir būkite atsakingi už savo finansus. Nepamirškite, kad jūsų asmeninis finansų auditas yra pirmas žingsnis link sėkmingo finansų valdymo. Atminkite, kad skolinimasis turėtų būti tik kraštutinė priemonė, o ne nuolatinis finansų šaltinis. Išmintingai pasirinkę ir atsakingai valdydami savo finansus, galite sėkmingai pasinaudoti greitųjų kreditų privalumais, išvengdami jų trūkumų.

Dažniausiai užduodami klausimai

Kas yra BVKKMN ir kodėl ji svarbi?

BVKKMN (Bendroji vartojimo kredito kainos metinė norma) yra tikrasis kredito kainos rodiklis, apimantis ne tik metinę palūkanų normą, bet ir visus kitus su kreditu susijusius mokesčius. Ji padeda palyginti skirtingus pasiūlymus.

Kaip išvengti paslėptų mokesčių greituosiuose kredituose?

Atidžiai perskaitykite kredito sutartį, ypač smulkiu šriftu parašytas sąlygas. Klauskite kredito davėjo apie visus papildomus mokesčius: sutarties sudarymo, administravimo, draudimo ar delspinigius.

Ar žemos palūkanos visada reiškia pigų kreditą?

Nebūtinai. Žemos metinės palūkanos gali atrodyti patraukliai, tačiau jei yra daug papildomų mokesčių, BVKKMN gali būti labai aukšta. Visada lyginkite BVKKMN, o ne tik metinę palūkanų normą.

Kokius dokumentus reikia atidžiai perskaityti prieš pasirašant greitojo kredito sutartį?

Privalote atidžiai perskaityti pačią kredito sutartį, informaciją apie BVKKMN skaičiavimą, standartinę Europos vartotojo kredito informaciją (SEVKI) ir mokėjimų grafiką. Įsitikinkite, kad suprantate visas sąlygas.