{kind=link}

Vartojimo Kreditų Mokesčiai: Svarbūs Faktai Be BVKKMN

Vartojimo kreditas yra populiarus finansinis įrankis, padedantis įgyvendinti įvairius poreikius – nuo buitinės technikos įsigijimo iki kelionės apmokėjimo. Tačiau renkantis paskolą, daugelis dėmesį sutelkia tik į palūkanas ir Bendrą Vartojimo Kredito Kainos Metinę Normą (BVKKMN), manydami, kad tai yra vieninteliai svarbūs rodikliai. Iš tiesų, vartojimo kredito mokesčiai gali būti kur kas įvairesni ir apimti ne tik BVKKMN įskaičiuotas išlaidas.

💡 Svarbiausios įžvalgos

- BVKKMN neapima visų kredito išlaidų – svarbu atkreipti dėmesį į papildomus mokesčius.

- Paslėpti mokesčiai, tokie kaip sutarties sudarymo ar administravimo mokesčiai, gali žymiai padidinti bendrą kredito kainą.

- Prieš pasirašant sutartį, atidžiai perskaitykite visas sąlygas ir reikalaukite išsamaus visų mokesčių paaiškinimo.

- Lygindami pasiūlymus, vertinkite ne tik palūkanas, bet ir bendrą vartojimo kredito kainą, įskaičiuojant visus papildomus mokesčius.

“Skaidrumas ir atidus visų finansinių įsipareigojimų įvertinimas yra esminis sėkmingo skolinimosi pagrindas. Niekada nepasirašykite sutarties nesupratę visų susijusių mokesčių.”

— Aistė Jankauskaitė, Skolinimosi ir Kreditų Analitikė

Šiame straipsnyje gilinamės į tuos mokesčius, kurie dažnai lieka nuošalyje, nors gali reikšmingai paveikti bendrą kredito sutarties kainą. Kalbėsime apie galimus „paslėptus mokesčius“, administravimo įkainius ir kitas papildomas išlaidas, kurias turėtumėte žinoti prieš pasirašydami sutartį. Mūsų tikslas – suteikti jums žinių, kurios padėtų priimti atsakingus finansinius sprendimus ir išvengti nemalonių staigmenų ateityje.

Šiame straipsnyje

- → Vartojimo Kreditų Mokesčiai: Svarbūs Faktai Be BVKKMN

- → Kas Yra Vartojimo Kredito Mokesčiai Be BVKKMN?

- → Sutarties Sudarymo (Administravimo) Mokestis: Detalus Požiūris

- → Papildomi Mokesčiai, Kuriuos Reikia Žinoti

- — Delspinigiai ir Mokesčiai už Pradelstus Mokėjimus

- — Mokesčiai už Anksčiau Laiko Grąžintą Kreditą

- — Mokesčiai už Sutarties Keitimą ar Papildymą

- — Kiti Galimi „Paslėpti“ Mokesčiai

- → Kaip Išvengti Netikėtų Mokesčių? Patarimai Vartotojams

- → Bankų ir Kredito Įstaigų Politikų Skirtumai

- → BVKKMN ir Visi Kiti Mokesčiai: Kodėl Svarbu Žinoti Abu?

- → Išvada

Kas Yra Vartojimo Kredito Mokesčiai Be BVKKMN?

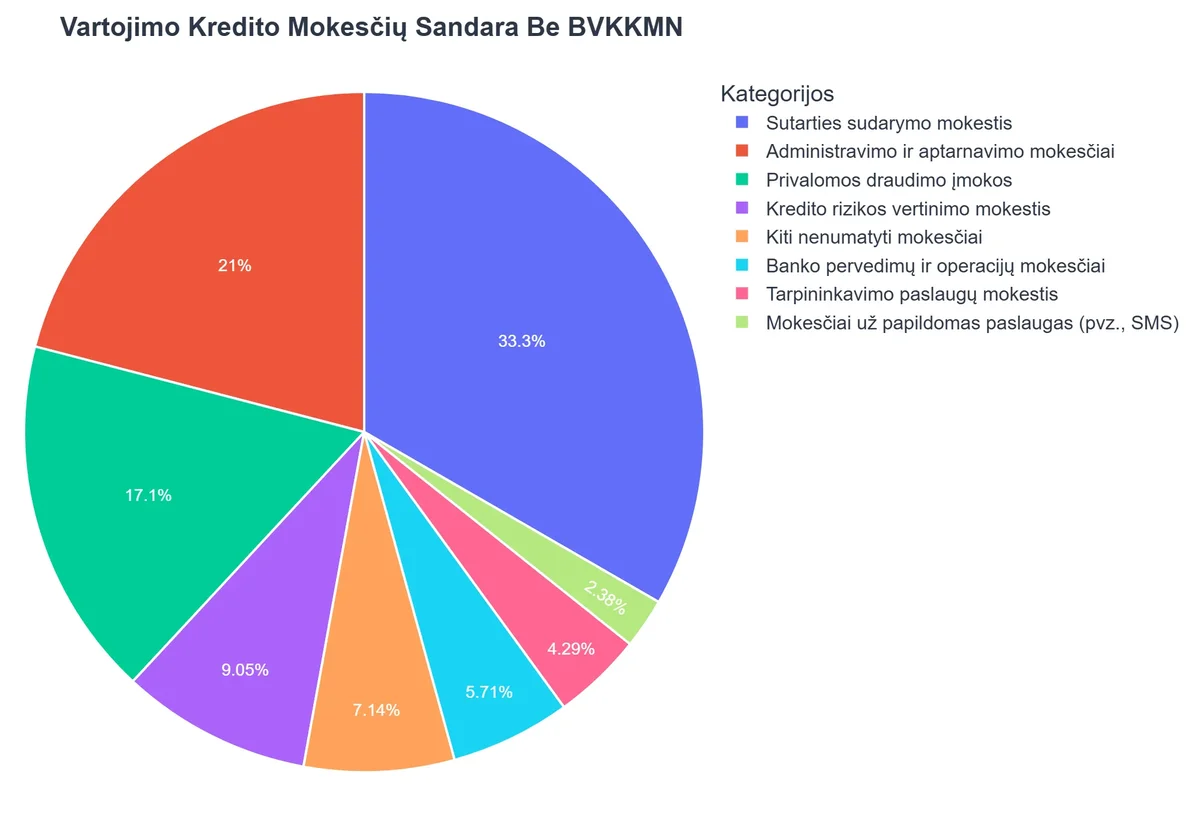

BVKKMN yra standartizuotas rodiklis, sukurtas siekiant padėti vartotojams lengviau palyginti skirtingų kredito pasiūlymų kainą. Ji apima kredito palūkanas, sutarties sudarymo mokestį ir administravimo mokestį. Tačiau svarbu suprasti, kad BVKKMN ne visada apima absoliučiai visas galimas vartojimo paskolos papildomas išlaidas, kurios gali atsirasti per kredito laikotarpį. Pavyzdžiui, BVKKMN neįtraukia mokesčių už pradelstus mokėjimus, sutarties sąlygų keitimą ar tam tikrų draudimo paslaugų, jei jos nėra privalomos kredito gavimui.

Šie papildomi mokesčiai gali atsirasti netikėtai ir gerokai padidinti galutines finansų paslaugų kainas. Todėl itin svarbu atidžiai išanalizuoti ne tik BVKKMN, bet ir visą kredito sutarties tekstą, ieškant smulkiu šriftu parašytų sąlygų, kurios gali turėti didelės įtakos jūsų piniginei.

Sutarties Sudarymo (Administravimo) Mokestis: Detalus Požiūris

Vienas dažniausių mokesčių, su kuriuo susiduria vartotojai, yra sutarties sudarymo arba administravimo mokestis. Nors šis mokestis yra įskaičiuojamas į BVKKMN, jo dydis ir taikymo principai gali skirtis priklausomai nuo kredito įstaigos ir kredito produkto.

- Ką reiškia sutarties mokestis? Tai yra vienkartinis mokestis, imamas už kredito sutarties parengimą ir administravimą jos sudarymo metu. Kai kurie kreditoriai jį nurodo kaip „sutarties sudarymo mokestį“, kiti – kaip „administravimo mokestį“. Svarbu atkreipti dėmesį, kad kai kuriais atvejais gali būti taikomas ir nuolatinis (pvz., mėnesinis) administravimo mokestis per visą kredito laikotarpį, nors tai yra retesnis atvejis vartojimo kredituose.

- Kaip jis apskaičiuojamas? Šis mokestis gali būti fiksuotas (pvz., 50 EUR) arba sudaryti tam tikrą procentą nuo paskolos sumos (pvz., 1-3%). Kuo didesnė paskolos suma, tuo didesnis gali būti ir procentinis sutarties mokestis.

- Bankų ir kredito įstaigų skirtumai: Skirtingos finansų institucijos turi skirtingą politiką. Pavyzdžiui, didieji bankai, tokie kaip Citadele, Šiaulių Bankas ar Luminor, paprastai aiškiai nurodo šiuos mokesčius savo kainoraščiuose ir kredito sutartyse. Greitųjų kreditų teikėjai arba kai kurios alternatyvios finansavimo platformos, kaip antai Bigbank, taip pat aiškiai pateikia šią informaciją, tačiau jų dydžiai ir struktūra gali šiek tiek skirtis. Visada lyginkite pasiūlymus ir atkreipkite dėmesį į šiuos pradinius mokesčius, nes jie gali sudaryti ženklią dalį bendra vartojimo kredito kaina.

Papildomi Mokesčiai, Kuriuos Reikia Žinoti

Be pradinio sutarties sudarymo mokesčio ir palūkanų, yra ir kitų galimų išlaidų, kurios gali atsirasti kredito grąžinimo metu. Svarbu jas žinoti ir suprasti, kad išvengtumėte netikėtumų.

Delspinigiai ir Mokesčiai už Pradelstus Mokėjimus

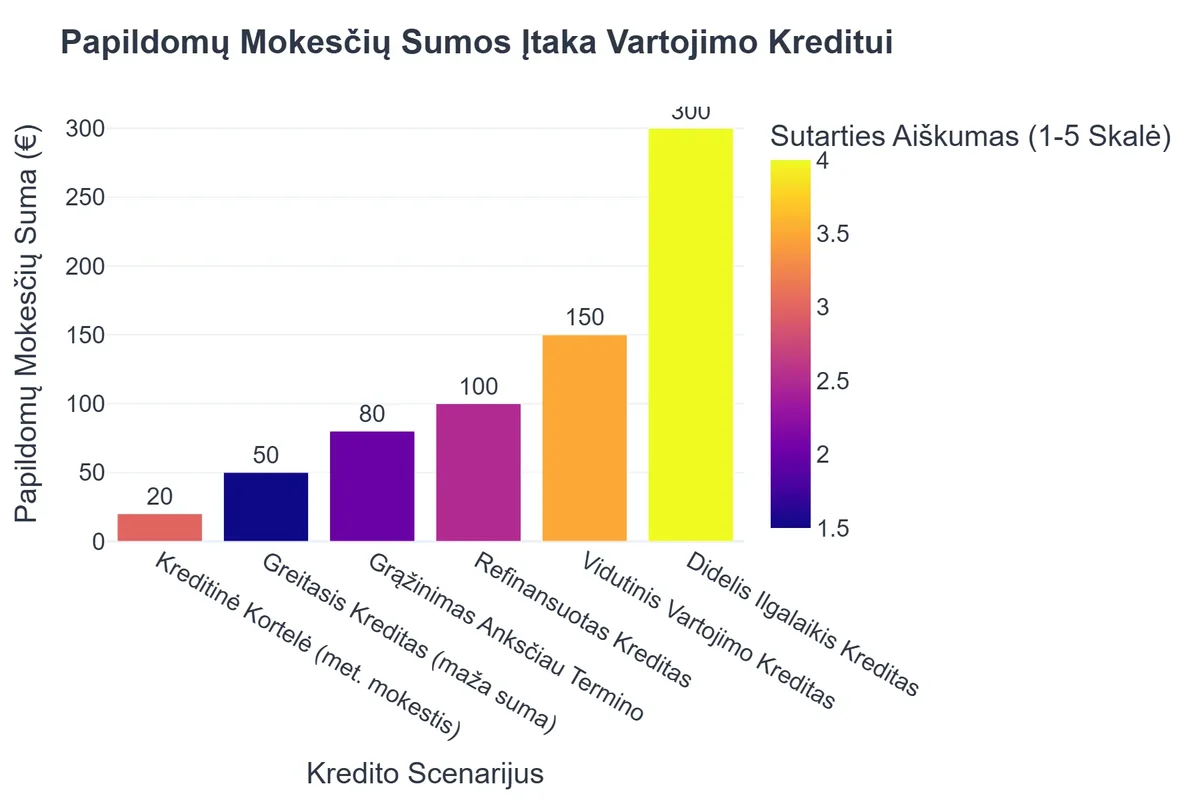

Tai bene dažniausiai pasitaikantys papildomi mokesčiai. Jei laiku negrąžinate mėnesinės įmokos, kreditorius turi teisę taikyti delspinigius ir (arba) mokestį už pradelstą mokėjimą. Delspinigiai dažniausiai skaičiuojami už kiekvieną pradelstą dieną nuo negrąžintos sumos, o mokestis už pradelstą mokėjimą gali būti fiksuota suma. Šios sankcijos yra skirtos skatinti laiku vykdyti finansinius įsipareigojimus ir gali gerokai padidinti galutinę kredito kainą.

Mokesčiai už Anksčiau Laiko Grąžintą Kreditą

Nors Lietuvoje vartojimo kredito įstatymas leidžia vartotojams grąžinti kreditą anksčiau laiko be didelių apribojimų, tam tikrais atvejais kreditorius gali prašyti kompensacijos už prarastas palūkanas. Šis mokestis taikomas, jei likęs kredito laikotarpis yra ilgesnis nei vieni metai ir ankstyvai grąžinama suma viršija tam tikrą ribą (dažnai 10 000 EUR). Tai gali būti iki 0,5% arba 1% nuo anksčiau grąžinamos sumos, priklausomai nuo likusio kredito laikotarpio. Visada patikrinkite šią sąlygą savo sutartyje, ypač jei planuojate grąžinti kreditą anksčiau.

Kaip Lukas Išvengė Paslėptų Kredito Mokesčių ir Sutaupė 85 EUR

❓Iššūkis

Lukas ieškojo vartojimo kredito naujam kompiuteriui ir, kaip daugelis, pagrindinį dėmesį skyrė tik BVKKMN (Bendrajai vartojimo kredito kainos metinei normai), neatsižvelgdamas į galimus papildomus mokesčius, kurie galėjo žymiai padidinti paskolos kainą.

💡Sprendimas

Vadovaudamasis straipsnio patarimais, Lukas neapsiribojo vien BVKKMN palyginimu. Jis kruopščiai perskaitė visas paskolos sutarčių sąlygas, atkreipdamas dėmesį į sutarties sudarymo, administravimo, pradelstų mokėjimų ar sąlygų keitimo mokesčius, kurie ne visada įskaičiuojami į BVKKMN.

🏆Rezultatas

Išsamiai išanalizavęs visus potencialius kaštus, Lukas pasirinko skaidresnį pasiūlymą, kuris jam leido sutaupyti 85 EUR bendros paskolos kainos per visą grąžinimo laikotarpį.

Mokesčiai už Sutarties Keitimą ar Papildymą

Gyvenime pasitaiko įvairių situacijų, kai prireikia pakeisti kredito sutarties sąlygas – pavyzdžiui, atidėti mokėjimą, pakeisti mokėjimo datą, pratęsti kredito terminą ar pakeisti asmeninius duomenis. Už tokius sutarties pakeitimus kredito įstaigos gali taikyti tam tikrus mokesčius. Nors jie dažnai nėra dideli, svarbu žinoti apie jų egzistavimą ir galimą poveikį bendrai kredito kainai. Štai kodėl svarbu suprasti, ką reiškia sutarties mokestis ir kitos su ja susijusios išlaidos.

Kiti Galimi „Paslėpti“ Mokesčiai

Kai kurie kreditoriai gali taikyti ir kitus, rečiau pasitaikančius mokesčius, kurie ne visada akivaizdžiai matomi reklamoje ar BVKKMN skaičiavimuose. Tai gali būti:

- Mokesčiai už sąskaitos tvarkymą: Nors tai retas reiškinys vartojimo kredituose, kai kurios įstaigos gali taikyti minimalius mėnesinius mokesčius už kredito sąskaitos administravimą.

- Privalomas draudimas: Jei kreditas yra susietas su privalomu draudimu (pvz., gyvybės draudimu), jo kaina gali būti neįskaičiuota į BVKKMN, bet vis tiek taps privaloma jūsų išlaida.

- Mokesčiai už banko pavedimus: Nors tai ne kredito įstaigos, o banko mokestis, jei atliekate mokėjimus iš kito banko, gali atsirasti papildomos išlaidos.

Būkite budrūs ir visada atidžiai skaitykite visą sutarties tekstą bei kainoraštį, kad išvengtumėte bet kokių „paslėptų“ mokesčių.

Kaip Išvengti Netikėtų Mokesčių? Patarimai Vartotojams

Išvengti netikėtų mokesčių yra įmanoma, jei esate proaktyvūs ir informuoti. Štai keli patarimai:

- Skaitykite sutartį atidžiai, nuo pradžios iki galo: Tai pats svarbiausias patarimas. Neapsiribokite tik BVKKMN ir palūkanų norma. Atidžiai peržiūrėkite visas sutarties sąlygas, ypač skirsnius apie mokesčius, delspinigius, anksčiau laiko grąžinimo sąlygas ir sutarties pakeitimus. Kreipkite dėmesį į smulkiu šriftu parašytą tekstą – jame dažnai slypi svarbiausia informacija apie kredito sutarties kaina.

- Klauskite: Jei kas nors sutartyje jums atrodo neaišku arba abejojate dėl tam tikro mokesčio, nedvejodami klauskite kredito įstaigos atstovo. Prašykite paaiškinti kiekvieną punktą, kol pilnai suprasite. Geriau paklausti daug kartų dabar, nei vėliau susidurti su nemaloniais netikėtumais.

- Lyginkite pasiūlymus: Neimkite pirmos pasitaikiusios paskolos. Palyginkite skirtingų kreditorių pasiūlymus. Paanalizuokite ne tik BVKKMN, bet ir visus kitus mokesčius, kuriuos taiko Citadele, Šiaulių Bankas, Luminor, Bigbank ir kitos finansų įstaigos. Tai padės jums rasti geriausią pasiūlymą, atitinkantį jūsų poreikius ir galimybes.

- Planuokite biudžetą: Įsitikinkite, kad galėsite laiku ir be problemų mokėti mėnesines įmokas. Gerai suplanuotas biudžetas sumažina tikimybę vėluoti su mokėjimais ir mokėti delspinigius.

- Neskubėkite: Finansiniai sprendimai reikalauja apgalvojimo. Neskubėkite pasirašyti sutarties, jei jaučiatės spaudžiami ar nesate tikri dėl visų sąlygų.

Bankų ir Kredito Įstaigų Politikų Skirtumai

Nors daugelis vartojimo kredito teikėjų Lietuvoje veikia pagal panašius principus ir reguliavimą, jų vidinės politikos ir taikomų mokesčių struktūros gali žymiai skirtis. Tai ypač aktualu kalbant apie tuos mokesčius, kurie nėra tiesiogiai įtraukti į BVKKMN arba kurie gali skirtis savo dydžiu ir taikymo dažnumu. Štai keletas aspektų, kuriuos verta apsvarstyti, lyginant finansų institucijas:

- Sutarties sudarymo mokesčių lankstumas: Kai kurie bankai, tokie kaip Citadele ar Luminor, gali siūlyti specialias akcijas be sutarties sudarymo mokesčio arba taikyti lankstesnes sąlygas nuolatiniams klientams. Kiti, pavyzdžiui, Šiaulių Bankas ar Bigbank, gali turėti standartizuotus mokesčius, kurie yra aiškiai nurodyti. Visada naudinga pasidomėti konkretaus pasiūlymo detalėmis, nes administravimo mokestis gali ženkliai paveikti bendrą kainą, ypač mažesnių paskolų atveju.

- Delspinigių ir baudos už pradelstus mokėjimus dydis: Nors delspinigiai yra reglamentuojami, jų skaičiavimo principas ir papildomų mokesčių už priminimus dydžiai gali skirtis. Atidžiai peržiūrėkite šias sąlygas, nes vėlavimas su mokėjimu gali būti skausmingas.

- Sutarties sąlygų keitimo įkainiai: Vieni kreditoriai gali imti fiksuotą mokestį už bet kokį sutarties pakeitimą, kiti – diferencijuoti mokesčius pagal pakeitimo sudėtingumą.

- Klientų aptarnavimo kokybė ir konsultacijos: Nors tai nėra tiesioginis mokestis, geras klientų aptarnavimas ir išsamios konsultacijos apie vartojimo paskolos: skolinimosi klaidos ir vertingi patarimai gali padėti išvengti klaidų ir papildomų išlaidų ateityje. Patikimos institucijos stengiasi būti skaidrios ir paaiškinti visas finansų paslaugų kainas.

Prieš pasirenkant kreditorių, rekomenduojama atlikti išsamų tyrimą ir palyginti ne tik akivaizdžius rodiklius, bet ir įsigilinti į visas galimas išlaidas, kurios sudaro galutinę bendra vartojimo kredito kaina. Skirtingos įstaigos turi skirtingą „filosofiją“ dėl mokesčių, todėl tai, kas atrodo pigiau iš pirmo žvilgsnio, gali tapti brangesniu pasirinkimu, jei atsiranda nenumatytos aplinkybės.

BVKKMN ir Visi Kiti Mokesčiai: Kodėl Svarbu Žinoti Abu?

Kaip jau minėta, BVKKMN yra būtinas, tačiau ne vienintelis rodiklis, norint įvertinti tikrąją kredito kainą. Jos tikslas – standartizuoti pagrindines kredito išlaidas, kad vartotojas galėtų lengviau palyginti pasiūlymus. Tačiau finansų rinkoje egzistuoja niuansų, kurie nėra pilnai atspindėti šioje normoje.

BVKKMN apima: palūkanų normą, sutarties sudarymo mokestį, administravimo mokestį (jei jis taikomas). Tačiau ji neapima:

- Mokesčių už sutarties pažeidimus (delspinigiai, baudos).

- Mokesčių už sutarties keitimą.

- Draudimo mokesčių, jei draudimas nėra privaloma kredito gavimo sąlyga.

- Mokesčių už papildomas paslaugas, kurios nėra tiesiogiai susijusios su kreditu, bet gali būti siūlomos kartu.

Būtent todėl yra kritiškai svarbu pažvelgti plačiau ir suprasti visą kredito sutarties kainą. BVKKMN suteikia gerą pradinį tašką, bet norint išvengti paslėptų mokesčių, būtina įsigilinti į visą sutartį. Tik žinodami visas galimas išlaidas, galite objektyviai įvertinti, ar pasiūlymas jums yra iš tiesų naudingas ir ar atitinka jūsų finansines galimybes. Daugiau apie tai, kaip apskaičiuojama ir ką reiškia BVKKMN, galite rasti straipsnyje „BKKMN (Bendra Kredito Kainos Metinė Norma): Kas Tai Ir Ką Ji Reiškia Jums?„.

Rekomenduojamas vaizdo įrašas

Išvada

Vartojimo kredito pasirinkimas yra svarbus finansinis sprendimas, reikalaujantis ne tik greitos reakcijos, bet ir išsamaus apgalvojimo. BVKKMN yra naudingas orientyras, tačiau norint išvengti netikėtų išlaidų ir užtikrinti, kad Jūsų bendra vartojimo kredito kaina atitiktų lūkesčius, būtina atidžiai išanalizuoti visas kredito sutarties sąlygas, įskaitant tuos mokesčius, kurie gali būti neįskaičiuoti į BVKKMN.

Atminkite, kad žinios yra Jūsų stiprybė. Nevenkite klausti, lyginti pasiūlymų ir atidžiai skaityti sutartis. Pasirinkę atsakingą požiūrį į skolinimąsi, Jūs ne tik išvengsite nereikalingų išlaidų, bet ir sustiprinsite savo finansinį stabilumą ateityje. Tikiuosi, kad šis straipsnis suteikė Jums vertingų įžvalgų ir padės priimti geriausius finansinius sprendimus.

Dažniausiai užduodami klausimai

Kas yra BVKKMN ir kodėl jos nepakanka vertinant kredito kainą?

BVKKMN (Bendra vartojimo kredito kainos metinė norma) apima palūkanas ir kai kuriuos privalomus mokesčius, tačiau dažnai neįskaičiuoja visų paslėptų ar papildomų mokesčių, tokių kaip sutarties sudarymo, administravimo ar draudimo mokesčiai, kurie gali ženkliai padidinti bendrą kredito kainą.

Kokie dažniausi paslėpti mokesčiai yra vartojimo kredituose?

Dažni paslėpti mokesčiai apima sutarties sudarymo arba administravimo mokesčius, mėnesinius sąskaitos tvarkymo mokesčius, įmokų vėlavimo baudas, papildomų paslaugų (pvz., draudimo) mokesčius, kurie gali būti privalomi, nors ir nepateikiami kaip pagrindinės kredito išlaidos.

Kaip patikrinti, ar vartojimo kredito sutartyje nėra paslėptų mokesčių?

Atidžiai perskaitykite visą kredito sutartį, ypač smulkiu šriftu parašytas dalis. Klauskite kredito davėjo apie kiekvieną neaiškų punktą, reikalaukite detalaus visų galimų mokesčių ir išlaidų sąrašo bei atkreipkite dėmesį į „kitos išlaidos“ ar „papildomi mokesčiai“ punktus.