Kredito Kortelės Balanso Perkėlimas: Greitas ir Paprastas Refinansavimas

Šiandieniniame finansų pasaulyje, kur vartojimo kreditai ir greitos paskolos tapo kasdienybe, valdyti savo finansus tampa vis sudėtingiau. Kredito kortelės, nors ir suteikiančios lankstumą ir galimybę operatyviai spręsti finansines problemas, dažnai gali tapti našta dėl aukštų palūkanų ir besikaupiančių skolų. Vienas efektyviausių būdų palengvinti šią naštą ir optimizuoti savo skolas yra kredito kortelės balanso perkėlimas. Tai ne tik protingas finansinis sprendimas, bet ir greitas bei paprastas būdas refinansuoti kredito kortelės skolą, suteikiantis galimybę geriau kontroliuoti savo išlaidas ir sutaupyti tūkstančius eurų.

💡 Svarbiausios įžvalgos

- Balanso perkėlimas leidžia sujungti kelias kredito kortelių skolas į vieną, supaprastinant mokėjimus.

- Galite pasinaudoti žemesnėmis palūkanų normomis ar net beprocentiniu laikotarpiu, sumažindami bendras išlaidas.

- Tai efektyvi strategija, padedanti greičiau atsikratyti skolos ir atkurti finansinę pusiausvyrą.

- Prieš perkeliant, atidžiai įvertinkite naujos kortelės sąlygas, mokesčius ir įvadinio laikotarpio trukmę.

“Sėkmingas finansų valdymas prasideda nuo išmanių sprendimų priėmimo. Balanso perkėlimas yra vienas iš būdų, kaip atsikratyti nereikalingų palūkanų naštos ir pasiekti finansinę laisvę.”

— Darius Kazlauskas, Finansinių Įsipareigojimų Valdymo Specialistas

Šiame išsamiame gide išnagrinėsime visus balanso perkėlimo aspektus: kas tai yra, kada verta jį apsvarstyti, kaip veikia procesas ir į ką atkreipti dėmesį, siekiant maksimalios naudos. Mūsų tikslas – suteikti jums visas žinias, reikalingas priimti informuotus sprendimus ir efektyviai valdyti savo kredito kortelių įsipareigojimus.

Šiame straipsnyje

- → Kredito Kortelės Balanso Perkėlimas: Greitas ir Paprastas Refinansavimas

- → Kas yra Kredito Kortelės Balanso Perkėlimas ir Kodėl Jis Svarbus?

- — Kredito Balanso Perkėlimas: Poveikis Jūsų Finansams

- → Kada Verta Apsvarstyti Kredito Kortelės Balanso Perkėlimą?

- → Kaip Vyksta Balanso Perkėlimo Procesas Lietuvoje?

- → Balanso Perkėlimo Privalumai ir Trūkumai

- — Privalumai:

- — Trūkumai:

- → Kaip Išsirinkti Geriausią Balanso Perkėlimo Pasiūlymą?

- → Svarbiausi Aspektai, Kuriuos Reikia Žinoti Prieš Perkeliant Balansą

- → Balanso Perkėlimas kaip Dalis Bendros Finansinės Strategijos

- — Pagrindiniai Finansinės Strategijos Elementai, Susiję su Balanso Perkėlimu:

- → Išvada

Kas yra Kredito Kortelės Balanso Perkėlimas ir Kodėl Jis Svarbus?

Kredito kortelės balanso perkėlimas (angl. balance transfer) yra finansinė operacija, kurios metu perkeliate esamą skolą iš vienos ar kelių kredito kortelių į naują kredito kortelę, dažniausiai siūlančią žemesnę (neretai net 0%) palūkanų normą tam tikram laikotarpiui. Iš esmės, tai yra specifinė kredito kortelės refinansavimo forma, leidžianti konsoliduoti kelias skolas į vieną ir pasinaudoti palankesnėmis sąlygomis.

Kodėl tai svarbu? Daugelio kredito kortelių standartinės metinės palūkanos gali siekti 18-25% ar net daugiau. Turint didesnį balansą, net ir minimalūs mokėjimai didžiąją dalį sumos skiria palūkanoms padengti, o ne pagrindinei sumai sumažinti. Tai sukuria uždarą ratą, kuriame skola mažėja lėtai arba išvis nedidėja. Balanso perkėlimas suteikia „kvėpavimo erdvę” – laikotarpį, per kurį galite mokėti tik pagrindinę sumą (arba minimalias palūkanas), taip žymiai pagreitindami skolos grąžinimą. Tai yra esminė strategija tiems, kurie nori efektyviai `kredito kortelės refinansavimas` ir išvengti ilgalaikio įsipareigojimų spąstų.

Kredito Balanso Perkėlimas: Poveikis Jūsų Finansams

| Aspektas | Be Balanso Perkėlimo | Su Balanso Perkėlimu |

|---|---|---|

| Palūkanų Norma (pradinė) | 18-25% APR | 0% APR (6-18 mėn. įvad. laikotarpis) |

| Mėnesinių Įmokų Efektyvumas | Daugiausia padengiamos palūkanos | Daugiausia mažinama pagrindinė skola |

| Bendra Sumokėta Palūkanų Suma | Labai didelė (per visą laikotarpį) | Ženkliai mažesnė arba 0€ (per įvad. laikotarpį) |

| Skolos Grąžinimo Laikotarpis | Ilgesnis ir neprognozuojamas | Trumpesnis ir aiškesnis |

| Finansinės Kontrolės Lygis | Sudėtingesnis valdymas ir stresas | Paprasčiau ir aiškiau valdyti finansus |

Svarbu suprasti, kad šis įrankis skirtas ne naujoms skoloms kaupti, o esamoms efektyviai valdyti ir padengti. Jis leidžia sumažinti bendras sumokamas palūkanas ir palengvinti mėnesinių mokėjimų naštą, padedant atgauti finansinę kontrolę.

Kada Verta Apsvarstyti Kredito Kortelės Balanso Perkėlimą?

Balanso perkėlimas yra galingas įrankis, tačiau jis tinka ne visose situacijose. Štai keletas pagrindinių scenarijų, kada verta rimtai apsvarstyti šią finansinę strategiją, siekiant `kaip sumažinti kredito kortelės palūkanas`:

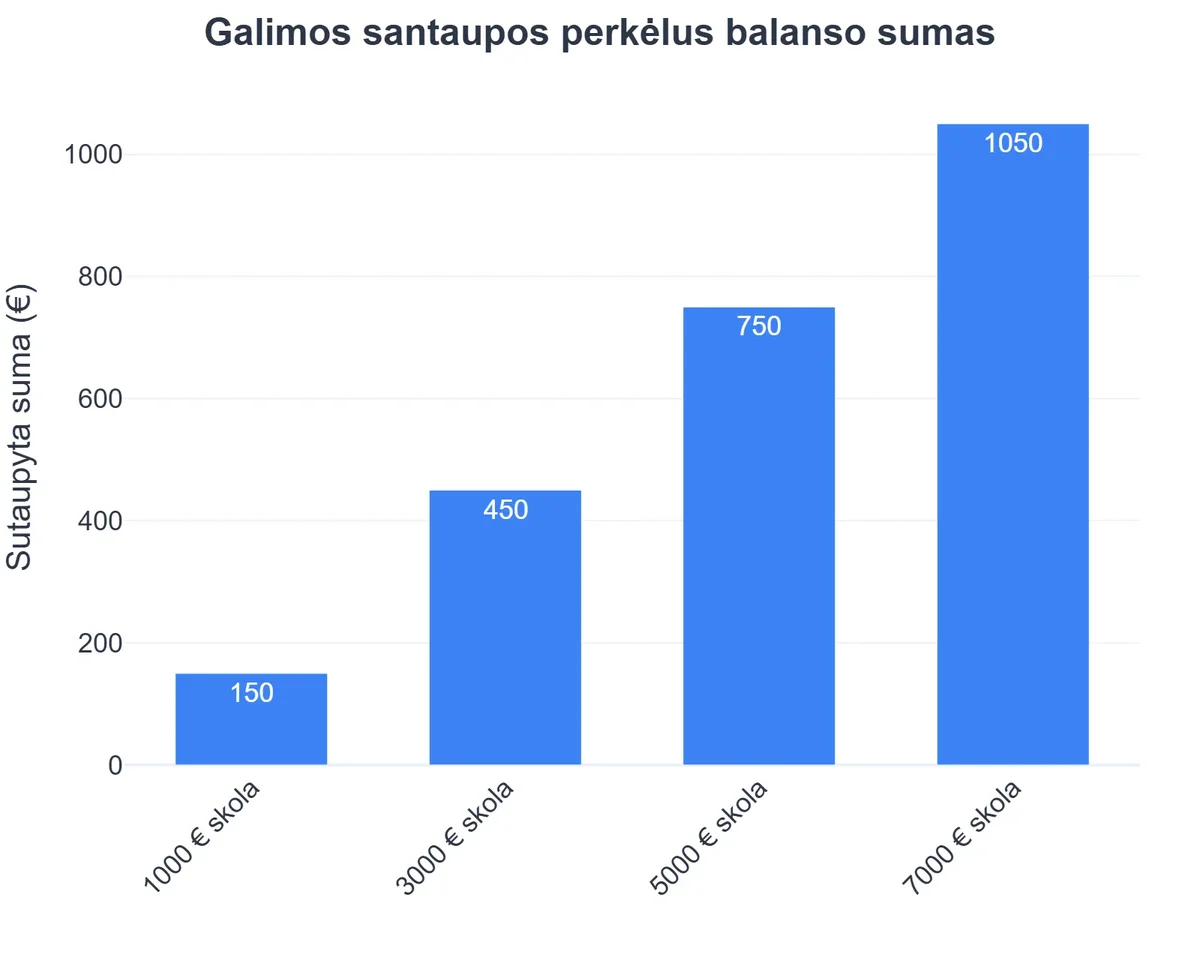

- Turite didelę skolą ant kredito kortelės su aukštomis palūkanomis: Jei jūsų kredito kortelės balansas yra reikšmingas, o metinės palūkanos viršija 15-20%, balanso perkėlimas į 0% palūkanų kortelę gali sutaupyti šimtus ar net tūkstančius eurų per įvadinį laikotarpį.

- Norite konsoliduoti kelias kredito kortelių skolas: Valdyti kelias kredito korteles su skirtingomis mokėjimo datomis ir palūkanomis gali būti sudėtinga ir varginanti. Perkėlus visus balansus į vieną kortelę, supaprastinate savo finansus ir sumažinate riziką praleisti mokėjimą.

- Galite padengti skolą per įvadinį laikotarpį: Balanso perkėlimo kortelės dažnai siūlo 0% palūkanas 6, 12, 18 ar net 24 mėnesių laikotarpiui. Jei esate realistiškai įsitikinę, kad galite padengti didžiąją dalį ar visą skolą per šį laikotarpį, tai yra puiki proga ženkliai sumažinti palūkanų sąnaudas.

- Jūsų kredito reitingas yra geras: Norėdami gauti geriausius balanso perkėlimo pasiūlymus, jums reikės stabilaus ir gero kredito reitingo. Bankai siūlo palankiausias sąlygas patikimiems klientams.

- Nenorite kaupti naujų skolų: Svarbu įsipareigoti, kad perkėlę balansą, nesukursite naujų skolų ant tuščios senos kortelės. Tikslas yra atsikratyti skolos, o ne ją dauginti.

Jei atitinkate šiuos kriterijus, balanso perkėlimas gali būti išties vertingas žingsnis link finansinės laisvės.

Kaip Vyksta Balanso Perkėlimo Procesas Lietuvoje?

Balanso perkėlimo procesas Lietuvoje yra gana standartizuotas ir patogus. Nors konkrečios sąlygos gali skirtis priklausomai nuo banko, bendras eiga išlieka panaši. Dauguma didžiųjų Lietuvos bankų, tokių kaip Swedbank kredito kortelės, SEB kredito kortelės ar Citadele kredito kortelės, siūlo įvairias kredito korteles, ir nors ne visi tiesiogiai reklamuoja „balanso perkėlimo” paslaugą atskirai, dažnai galima refinansuoti esamus įsipareigojimus, gavus naują kredito kortelę ar paskolą palankesnėmis sąlygomis. Štai pagrindiniai žingsniai:

- Finansinės padėties įvertinimas: Pirmiausia, įvertinkite savo dabartinę kredito kortelės(ių) skolą, palūkanų normas ir mėnesines įmokas. Nustatykite, kokią sumą norite perkelti.

- Kortelės pasiūlymų paieška: Ieškokite kredito kortelių, siūlančių balanso perkėlimo funkcijas su įvadiniu 0% palūkanų laikotarpiu. Atkreipkite dėmesį į įvadinio laikotarpio trukmę ir kokios bus palūkanos pasibaigus jam. Taip pat patikrinkite, ar nėra perkėlimo mokesčio (dažnai tai būna 1-3% nuo perkeliamos sumos).

- Paraiškos teikimas: Pasirinkę tinkamiausią pasiūlymą, pildykite paraišką naujai kredito kortelei. Paraiškoje nurodysite, kad norite atlikti balanso perkėlimą, ir pateiksite senosios(ų) kredito kortelės(ių) duomenis (banko pavadinimą, kortelės numerį, perkeliamos sumos dydį).

- Kredito patikra: Bankas atliks jūsų kredito reitingo ir finansinės padėties vertinimą. Geras kredito reitingas padidins jūsų galimybes gauti kortelę su geriausiomis sąlygomis.

- Balanso perkėlimas: Jei paraiška patvirtinama, naujasis bankas sumoka skolą jūsų senajai kredito kortelei(ėms). Ši suma bus pridėta prie jūsų naujosios kortelės balanso. Po šios operacijos turėsite vieną skolą su, tikėtina, žymiai geresnėmis palūkanų sąlygomis.

- Atsakingas skolos grąžinimas: Svarbiausia – reguliariai ir laiku atlikti mėnesinius mokėjimus, kad skola būtų padengta per įvadinį laikotarpį ir būtų išvengta aukštų palūkanų po jo pabaigos. Apie tai, kaip pasirinkti banką refinansavimui, galite skaityti plačiau mūsų straipsnyje: Paskolos Refinansavimas: Perėjimas į Kitą Banką.

Atminkite, kad bankai Lietuvoje gali turėti skirtingas balanso perkėlimo procedūras, todėl visada pasidomėkite konkretaus banko sąlygomis ir reikalavimais.

Balanso Perkėlimo Privalumai ir Trūkumai

Nors balanso perkėlimas gali būti puikus įrankis finansams gerinti, svarbu įvertinti tiek jo privalumus, tiek trūkumus, kad priimtumėte tinkamiausią sprendimą.

Privalumai:

- Žemesnės palūkanos (dažnai 0% įvadinės): Tai didžiausias privalumas. Per įvadinį laikotarpį, kuris gali trukti nuo 6 iki 24 mėnesių, nemokate palūkanų arba mokate labai mažas. Tai reiškia, kad visa jūsų mėnesinė įmoka atitenka pagrindinės skolos mažinimui, o ne palūkanoms. Tai esminis faktorius, norint pasiekti `greitas skolos dengimas`.

- Supaprastintas skolos valdymas: Jei turite skolų keliose kredito kortelėse, balanso perkėlimas leidžia jas visas sujungti į vieną, sumažinant mėnesinių mokėjimų skaičių ir palengvinant finansų stebėseną. Viena data, viena įmoka – mažiau streso.

- Galimybė atsikratyti skolos greičiau: Kadangi didesnė dalis mokėjimų atitenka pagrindinei sumai, skola gali būti padengta daug greičiau nei mokant aukštas palūkanas ant senų kortelių.

- Pagerėjęs pinigų srautas: Sumažėjusios mėnesinės įmokos dėl mažesnių palūkanų gali atlaisvinti dalį jūsų biudžeto kitiems svarbiems poreikiams ar taupymui.

- Potencialus kredito reitingo pagerėjimas: Sėkmingai valdant balanso perkėlimą ir laiku mokant įmokas, jūsų kredito reitingas gali pagerėti, nes sumažės kredito panaudojimo rodiklis ir padidės patikimumas. Daugiau apie tai, kaip refinansavimas veikia kredito reitingą, skaitykite čia: Refinansavimas ir Jūsų Kredito Reitingas: Geresnių Sąlygų Raktas.

Trūkumai:

- Perkėlimo mokestis: Dauguma balanso perkėlimo kortelių taiko vienkartinį mokestį, kuris dažniausiai svyruoja nuo 1% iki 5% nuo perkeliamos sumos. Nors tai nedidelė suma lyginant su potencialiomis sutaupytomis palūkanomis, ją reikia įvertinti.

- Ribotas įvadinis laikotarpis: 0% palūkanų laikotarpis nėra amžinas. Pasibaigus šiam laikotarpiui, bus taikomos įprastos, aukštesnės palūkanos. Jei skola nebus padengta iki to laiko, galite atsidurti prastesnėje situacijoje nei buvote.

- Naujų skolų kaupimo rizika: Yra pagunda pradėti naudoti senąsias kredito korteles, kai jų balansas yra perkeltas. Tai tik sukels naujas skolas ir sugriaus balanso perkėlimo naudą. Svarbu elgtis drausmingai.

- Įtaka kredito reitingui trumpuoju laikotarpiu: Kreipiantis dėl naujos kredito kortelės, atliekama griežta kredito patikra, kuri trumpam gali nežymiai sumažinti jūsų kredito reitingą. Taip pat, jei uždarote senas korteles po perkėlimo, tai gali sutrumpinti jūsų kredito istorijos ilgį ir paveikti reitingą.

- Maksimalios perkėlimo sumos apribojimai: Naujos kortelės kredito limitas gali būti nepakankamas visai jūsų skolai perkelti, ypač jei turite labai didelį įsiskolinimą.

Kaip Išsirinkti Geriausią Balanso Perkėlimo Pasiūlymą?

Pasirinkti tinkamą balanso perkėlimo kortelę yra raktas į sėkmingą refinansavimą. Lietuvoje, nors specializuotų „balanso perkėlimo” produktų reklama gali būti mažiau agresyvi nei kitose šalyse, vis tiek galite rasti puikių pasiūlymų, jei atidžiai įvertinsite `kredito kortelės sąlygos` ir palyginsite bankų teikiamas paslaugas. Štai į ką reikėtų atkreipti dėmesį:

- 0% palūkanų įvadinis laikotarpis ir jo trukmė: Tai svarbiausias aspektas. Kuo ilgesnis laikotarpis (pvz., 18 ar 24 mėnesiai), tuo daugiau laiko turėsite padengti skolą be palūkanų. Įvertinkite, kiek realistiškai galite mokėti kas mėnesį ir ar spėsite padengti skolą per šį laikotarpį.

- Perkėlimo mokestis (balance transfer fee): Didžioji dauguma kortelių taiko vienkartinį mokestį, dažniausiai nuo 1% iki 3% nuo perkeliamos sumos. Nors yra ir kortelių be šio mokesčio, jos gali pasiūlyti trumpesnį 0% laikotarpį. Apskaičiuokite, ar sutaupytos palūkanos viršys šį mokestį.

- Palūkanos pasibaigus įvadiniam laikotarpiui: Būtinai išsiaiškinkite, kokios palūkanos bus taikomos pasibaigus 0% laikotarpiui. Jei nespėsite padengti visos skolos, šios palūkanos lems, kiek mokėsite ateityje. Jos gali būti aukštos, todėl planuokite atsakingai.

- Kredito limitas: Įsitikinkite, kad siūlomas kredito limitas yra pakankamas visai jūsų norimai sumai perkelti. Jei limitas bus per mažas, teks perkelti tik dalį balanso, o tai sumažins perkėlimo efektyvumą.

- Metinis mokestis už kortelę: Kai kurios kortelės turi metinį aptarnavimo mokestį. Įvertinkite, ar šis mokestis nepanaikins dalies jūsų sutaupytų lėšų. Dažnai balanso perkėlimo kortelės būna be metinio mokesčio bent jau pirmus metus.

- Kiti mokesčiai ir sąlygos: Atidžiai perskaitykite visą sutartį. Patikrinkite mokesčius už vėluojančius mokėjimus, grynųjų pinigų išėmimą (jų venkite, nes palūkanos gali būti taikomos iš karto) ir kitas smulkiąsias detales.

Lietuvos bankai, tokie kaip Swedbank, SEB ar Citadele, turi įvairių kredito kortelių pasiūlymų, kuriuos verta palyginti. Gali prireikti tiesiogiai pasikonsultuoti su banko atstovu ir paklausti apie galimybes refinansuoti esamus kredito kortelių įsipareigojimus, net jei tai nėra reklamuojama kaip tiesioginis „balanso perkėlimas”.

{kind=link}

Svarbiausi Aspektai, Kuriuos Reikia Žinoti Prieš Perkeliant Balansą

Prieš priimant sprendimą perkelti kredito kortelės balansą, būtina atkreipti dėmesį į keletą esminių dalykų, kad išvengtumėte galimų spąstų ir pasiektumėte maksimalią naudą:

- Jūsų kredito reitingo svarba: Kuo aukštesnis jūsų kredito reitingas, tuo geresnes sąlygas (ilgesnį 0% laikotarpį, mažesnį perkėlimo mokestį) galėsite gauti. Prieš teikdami paraišką, patikrinkite savo kredito ataskaitą ir įsitikinkite, kad joje nėra klaidų. Geriausios sąlygos dažniausiai siūlomos tiems, kurie turi puikų arba labai gerą kredito balą. Finansiniai sprendimai ir jų formos yra glaudžiai susiję su kredito istorija, kaip nurodoma finansų literatūroje.

- Naujų pirkinių rizika: Kai perkelsite balansą, jūsų senoji kortelė taps tuščia. Labai svarbu atsispirti pagundai vėl ja naudotis ir kaupti naujas skolas. Jei nenorite jos visiškai uždaryti, bent jau laikykite ją saugioje vietoje ir venkite impulsyvių pirkinių. Daugelis specialistų rekomenduoja nenaudoti naujosios balanso perkėlimo kortelės pirkiniams, kadangi joms gali būti taikoma aukštesnė palūkanų norma nei perkeltam balansui.

- Mokėjimo drausmė: Norint, kad balanso perkėlimas būtų sėkmingas, būtina griežtai laikytis mokėjimo grafiko. Net vienas praleistas mokėjimas gali anuliuoti 0% palūkanų laikotarpį ir jums bus pradėtos taikyti standartinės, aukštos palūkanos. Nusistatykite automatinius mokėjimus, kad išvengtumėte praleidimų.

- Revolving kredito refinansavimas kontekstas: Balanso perkėlimas yra specifinė revolving kredito refinansavimo forma. Tai reiškia, kad jūs nekeičiate kredito tipo (iš vienos kredito kortelės į kitą), o tiesiog keičiate tiekėją ir sąlygas. Svarbiausia, kad refinansuodami suprastumėte, kad tai – ne skolos panaikinimas, o jos perkėlimas geresnėmis sąlygomis su tikslu greičiau ją grąžinti.

- Alternatyvų apsvarstymas: Balanso perkėlimas yra puikus, bet ne vienintelis skolos valdymo būdas. Kartais gali būti naudingiau apsvarstyti vartojimo paskolą su fiksuota mėnesine įmoka ir žemesnėmis palūkanomis, ypač jei turite labai didelę skolą, kurios nespėsite padengti per 0% laikotarpį. Išsamesnės informacijos apie tai, ar verta refinansuoti vartojimo kreditą, rasite straipsnyje: Vartojimo Kredito Refinansavimas: Ar Tai Taupo Pinigus?.

Atsakingas požiūris ir atidus planavimas yra būtini sėkmingam balanso perkėlimui.

Daugiau apie finansinių sprendimų formas ir jų įtaką asmeniniams finansams galite rasti Registrų Centro publikacijoje: Daiva Jurevičienė, Finansiniai sprendimai, Finansinių sprendimų formos.

Balanso Perkėlimas kaip Dalis Bendros Finansinės Strategijos

Kredito kortelės balanso perkėlimas neturėtų būti vienintelis jūsų skolos mažinimo plano elementas. Tai yra galingas įrankis, tačiau jis veiks efektyviausiai, kai bus integruotas į platesnę, atsakingą finansinę strategiją, nukreiptą į ilgalaikį finansinį stabilumą ir skolos atsikratymą. Tai apima ne tik `refinansuoti skolas nuo kredito kortelės`, bet ir bendrą finansinį planavimą.

Pagrindiniai Finansinės Strategijos Elementai, Susiję su Balanso Perkėlimu:

- Biudžeto sudarymas ir laikymasis: Prieš perkeliant balansą ir po jo, būtina sudaryti detalų biudžetą, kuris atspindėtų jūsų pajamas ir išlaidas. Nustatykite, kiek realistiškai galite skirti skolos grąžinimui kiekvieną mėnesį ir griežtai laikykitės šio plano. Tai padės užtikrinti, kad galėsite mokėti daugiau nei minimalią įmoką ir padengsite skolą per 0% palūkanų laikotarpį.

- Skubos fondo kūrimas: Turint skubos fondą (bent 3-6 mėnesių išlaidų), išvengsite naujų skolų, kai susidursite su nenumatytomis išlaidomis (pvz., automobilio remontas, medicininės paslaugos). Tai apsaugos jus nuo vėl priklausomybės nuo kredito kortelių.

- Atsakingas vartojimas: Išmokite atskirti norus nuo poreikių. Venkite impulsyvių pirkinių ir neimkite naujų kreditų, kol neatsikratėte esamų skolų. Kredito kortelės turėtų būti naudojamos atsakingai, kaip patogumo, o ne skolinimosi įrankis.

- Finansinio raštingumo didinimas: Nuolat mokykitės apie asmeninių finansų valdymą, investavimą ir taupymą. Kuo daugiau žinosite, tuo geresnius finansinius sprendimus galėsite priimti ateityje.

- Kreditinės istorijos stebėjimas: Reguliariai tikrinkite savo kredito istoriją. Tai padės užtikrinti, kad visi duomenys yra tikslūs, ir leis jums matyti savo pažangą bei potencialias problemas. Geroji kredito istorija yra raktas į geresnes finansines galimybes ateityje.

Balanso perkėlimas yra tik pradžia jūsų kelionės link finansinės laisvės. Svarbiausia – tai galimybė išnaudoti palankesnes sąlygas ir, pasinaudojus jomis, visiškai atsikratyti kredito kortelės skolos, užuot ją tiesiog perkėlus. Tai yra esminė dalis platesnio Paskolų Refinansavimas Lietuvoje: Išsamus Gidas. Tinkamai įvertinus rizikas ir privalumus, bei įsipareigojant atsakingai valdyti finansus, balanso perkėlimas gali tapti jūsų finansinio atsigavimo varomąja jėga.

Rekomenduojamas vaizdo įrašas

Išvada

Kredito kortelės balanso perkėlimas yra galingas ir protingas finansinis įrankis tiems, kurie siekia efektyviai valdyti ir sumažinti savo kredito kortelių skolas. Suteikdamas galimybę pasinaudoti žemesnėmis, dažnai net 0%, palūkanų normomis tam tikram laikotarpiui, jis leidžia sutaupyti tūkstančius eurų palūkanų ir žymiai pagreitinti skolos grąžinimą. Tai yra greitas ir paprastas refinansavimo būdas, kuris gali palengvinti finansinę naštą ir padėti atgauti kontrolę virš savo išlaidų.

Tačiau sėkmė priklauso nuo atsakingo planavimo ir drausmės. Svarbu atidžiai įvertinti visus pasiūlymus, suprasti mokesčius, kruopščiai sudaryti biudžetą ir, svarbiausia, vengti naujų skolų kaupimo. Naudojant `balanso perkėlimas` strategiją kartu su nuosekliu finansiniu planu, galite ne tik efektyviai `refinansuoti skolas nuo kredito kortelės`, bet ir padėti tvirtus pamatus ilgalaikei finansinei gerovei. Atsikratykite aukštų palūkanų ir pasiekite finansinę laisvę jau šiandien!

Dažniausiai užduodami klausimai

Kas yra kredito kortelės balanso perkėlimas?

Tai procesas, kai perkeliate skolą iš vienos ar kelių kredito kortelių į naują kredito kortelę, dažnai siūlančią žemesnes palūkanas arba įvadinį beprocentinį laikotarpį.

Kada verta apsvarstyti balanso perkėlimą?

Verta apsvarstyti, jei turite dideles palūkanas už esamą kredito kortelės skolą, norite supaprastinti mokėjimus arba sutaupyti pinigų ilgalaikėje perspektyvoje.

Ar balanso perkėlimas turi įtakos mano kredito reitingui?

Pradinė užklausa gali nežymiai paveikti reitingą trumpuoju laikotarpiu, tačiau ilgalaikėje perspektyvoje, atsakingai grąžinant skolą, tai gali jį pagerinti, sumažinant kredito panaudojimo koeficientą.

Kokios rizikos susijusios su balanso perkėlimu?

Pagrindinės rizikos apima mokesčius už perkėlimą, galimą didesnę palūkanų normą pasibaigus įvadiniam laikotarpiui ir riziką padidinti skolas, jei nebus atsakingai valdoma.