Refinansavimas ir Kredito Istorija: Patarimai Kredito Balui Pagerinti

Šiame straipsnyje gilinamės į dvi esmines finansų pasaulio sąvokas: refinansavimas ir kredito istorija. Tai yra du glaudžiai susiję elementai, turintys didelės įtakos kiekvieno asmens finansinei gerovei ir galimybėms gauti palankias skolinimosi sąlygas ateityje. Supratimas, kaip šios sąvokos veikia kartu, yra raktas į protingą finansų valdymą ir sėkmingą kredito balui pagerinti. Ar kada susimąstėte, kaip paskolos įtaka kredito reitingui veikia jūsų finansinę ateitį? Arba kaip refinansavimo poveikis kredito istorijai gali pakeisti jūsų situaciją?

💡 Svarbiausios įžvalgos

- Prieš refinansuodami paskolą, įvertinkite jos potencialų poveikį Jūsų kredito istorijai – ji gali tiek pagerėti, tiek pablogėti.

- Reguliarus kredito istorijos stebėjimas per Creditinfo ar bankų sistemas yra būtinas, norint laiku identifikuoti ir ištaisyti klaidas.

- Svarbiausi faktoriai gerinant kredito reitingą yra laiku atliekamos įmokos ir atsakingas skolos valdymas.

- Net po refinansavimo, aktyvus kredito balų tvarkymas padeda pasiekti geresnes paskolų sąlygas ateityje.

“Kredito istorija – tai ne tik praeities atspindys, bet ir ateities finansinių galimybių raktas. Protingas refinansavimas gali atverti duris į geresnę finansinę laisvę.”

— Darius Kazlauskas, Finansinių Įsipareigojimų Valdymo Specialistas

Nuo kredito istorijos apibrėžimo ir jos svarbos iki konkrečių patarimų, kaip pagerinti kredito reitingą po refinansavimo ar net esant blogai kredito istorijai, mes pateiksime išsamią informaciją ir praktinius patarimus. Nagrinėsime, kur galima patikrinti savo kredito istoriją, kokios institucijos kaupia šiuos duomenis ir kokios strategijos ilgalaikiam kredito balui gerinti yra efektyviausios.

Šiame straipsnyje

- → Refinansavimas ir Kredito Istorija: Patarimai Kredito Balui Pagerinti

- → Kredito Istorija: Kam Ji Reikalinga ir Kaip Ji Veikia?

- — Kredito biurai ir duomenų šaltiniai

- — Svarbiausi Veiksniai, Įtakojantys Jūsų Kredito Balą

- — Skolinimosi istorijos svarba finansiniams sprendimams

- → Kredito Balas ir Jo Sudėtinės Dalys

- — Pagrindiniai kredito balą lemiantys veiksniai:

- → Refinansavimas ir Jo Poveikis Kredito Istorijai

- — Teigiamas refinansavimo poveikis kredito istorijai

- — Neigiamas (trumpalaikis) refinansavimo poveikis kredito istorijai

- → Praktiniai Patarimai Kredito Balui Pagerinti

- → Refinansavimas su Neigiama Kredito Istorija: Iššūkiai ir Galimybės

- — Iššūkiai:

- — Galimybės ir sprendimai:

- → Institucijos ir Duomenų Šaltiniai: Kur Rasti Informacijos Apie Savo Kredito Istoriją?

- — Pagrindiniai duomenų šaltiniai Lietuvoje:

- → Strategijos Ilgalaikiam Kredito Reitingo Gerinimui

- — 1. Finansų planavimas ir biudžeto sudarymas:

- — 2. Protingas kredito naudojimas:

- — 3. Apsauga nuo tapatybės vagystės ir sukčiavimo:

- — 4. Kantrybė ir nuoseklumas:

- → Išvada

Kredito Istorija: Kam Ji Reikalinga ir Kaip Ji Veikia?

Kredito istorija – tai tarsi jūsų finansinis CV, kuriame užfiksuoti visi jūsų įsipareigojimai ir jų vykdymas. Joje atsispindi informacija apie gautas paskolas, lizingo sutartis, atsiskaitymus kredito kortelėmis, taip pat ir vėlavimus atlikti mokėjimus už komunalines paslaugas, telekomunikacijas ar net baudas. Ši informacija kaupiama specializuotuose kredito biuruose ir yra prieinama finansų įstaigoms, kai kreipiatės dėl naujos paskolos ar kitų finansinių paslaugų.

Kredito biurai ir duomenų šaltiniai

Lietuvoje pagrindinis kredito istorijos duomenų tvarkytojas yra UAB „Creditinfo Lietuva“, priklausanti tarptautinei „Creditinfo“ grupei. Būtent jie renka ir apdoroja informaciją, gautą iš įvairių šaltinių, tokių kaip bankai (pvz., Swedbank, SEB, Luminor), kredito unijos, lizingo bendrovės, telekomunikacijų operatoriai ir netgi įmonės, teikiančios komunalines paslaugas. Šie bankų kreditų biurai leidžia finansų įstaigoms įvertinti jūsų patikimumą prieš priimant sprendimą suteikti finansavimą. Svarbu žinoti, kad VĮ „Sodra“ kaupia duomenis apie jūsų pajamas ir sumokėtus mokesčius, kurie, nors tiesiogiai ir nėra kredito istorijos dalis, gali būti naudojami bankų ir kredito įstaigų vertinant jūsų mokumo galimybes.

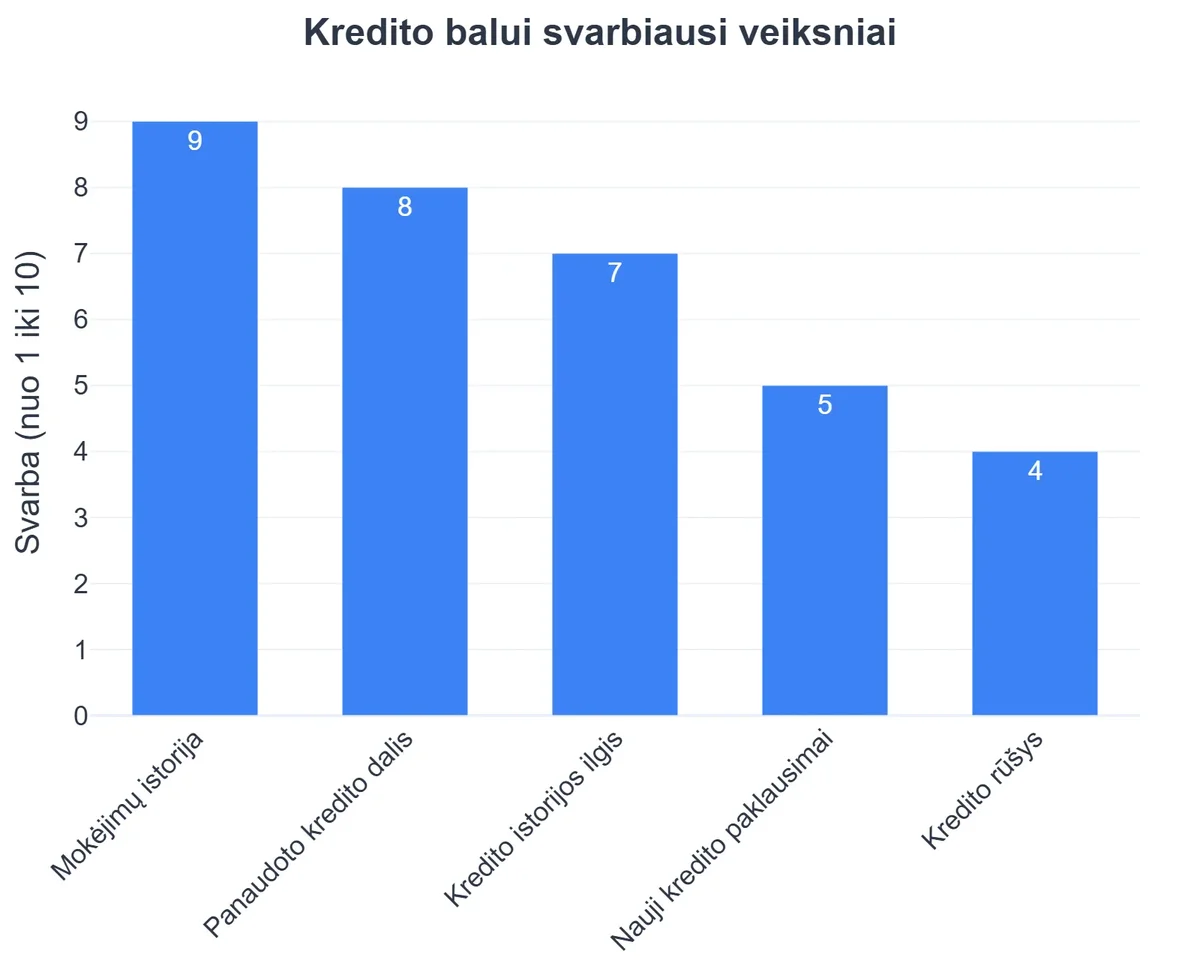

Svarbiausi Veiksniai, Įtakojantys Jūsų Kredito Balą

| Veiksnys | Įtaka Kredito Balui | Patarimas Kredito Balui Pagerinti |

|---|---|---|

| Mokėjimų istorija | Didžiausia (apie 35%) | Visada mokėkite sąskaitas laiku ir pilna apimtimi. |

| Kredito panaudojimas | Didelė (apie 30%) | Stenkitės, kad panaudoto kredito suma neviršytų 30% turimo kredito limito. |

| Kredito istorijos ilgis | Vidutinė (apie 15%) | Kuo ilgesnė kredito istorija, tuo geriau. Neatidarinėkite ir neuždarinėkite sąskaitų be reikalo. |

| Kreditų tipų įvairovė | Maža/Vidutinė (apie 10%) | Turėkite įvairių kreditų rūšių (pvz., paskolų ir kredito kortelių), jei galite jas atsakingai valdyti. |

| Naujos kredito užklausos | Maža (apie 10%) | Venkite per dažno naujų kreditų atidarymo. Kiekviena užklausa trumpam sumažina balą. |

Skolinimosi istorijos svarba finansiniams sprendimams

Gera kredito istorija yra durys į palankesnes skolinimosi sąlygas. Bankai ir kitos finansų įstaigos naudoja šią informaciją, kad nustatytų ne tik tai, ar apskritai jums suteikti paskolą, bet ir kokią palūkanų normą ar kitas sąlygas pasiūlyti. Asmuo, turintis nepriekaištingą skolinimosi istoriją, rodo atsakomybę ir patikimumą, todėl jam dažniau siūlomos mažesnės palūkanos ir lankstesnės grąžinimo sąlygos. Priešingai, prasta kredito istorija gali reikšti aukštesnes palūkanas, griežtesnes sąlygas arba net visišką atsisakymą teikti finansavimą. Todėl kredito istorija refinansavimas ir jos priežiūra yra gyvybiškai svarbi jūsų finansinei ateičiai. Daugiau apie tai, kodėl svarbu stebėti savo kredito istoriją, galite sužinoti skaitydami straipsnį „Kas yra kredito istorija ir kodėl ji svarbi?“.

Kredito Balas ir Jo Sudėtinės Dalys

Kredito balas (arba kredito reitingas) yra skaitmeninė išraiška jūsų kredito istorijos. Tai vienas skaičius, kuris apibendrina visą jūsų finansinę elgseną ir parodo jūsų patikimumą kreditoriams. Lietuvoje šį balą dažniausiai apskaičiuoja Creditinfo Lietuva, remdamasi sudėtingais algoritmais ir duomenimis, surinktais iš įvairių šaltinių. Suprasti, kas lemia jūsų kredito reitingą, yra pirmas žingsnis siekiant jį pagerinti.

Pagrindiniai kredito balą lemiantys veiksniai:

- Mokėjimų istorija: Tai pats svarbiausias veiksnys, sudarantis didžiąją dalį jūsų kredito balo. Ar mokate paskolas ir sąskaitas laiku? Vėlavimai, ypač ilgalaikiai, ir praleisti mokėjimai drastiškai mažina balą.

- Kredito išnaudojimo koeficientas: Tai rodo, kiek savo turimų kredito limitų išnaudojate. Pavyzdžiui, jei turite kredito kortelę su 1000 EUR limitu ir joje turite 800 EUR skolą, jūsų išnaudojimo koeficientas yra 80%. Finansų ekspertai rekomenduoja, kad šis koeficientas neviršytų 30%, kadangi didesnis rodiklis gali rodyti per didelę finansinę naštą ir sumažinti kredito balą.

- Kredito istorijos ilgis: Kuo ilgesnė jūsų kredito istorija (t.y., kuo ilgiau turite aktyvių kredito įsipareigojimų), tuo geriau. Ilga, teigiama istorija demonstruoja jūsų ilgalaikį patikimumą.

- Naujų kredito užklausų skaičius: Kiekvieną kartą, kai kreipiatės dėl naujos paskolos ar kredito kortelės, kreditorius atlieka vadinamąjį „kietąjį“ kredito patikrinimą, kuris laikinai gali šiek tiek sumažinti jūsų kredito balą. Per didelis užklausų skaičius per trumpą laikotarpį gali atrodyti rizikingai.

- Kredito tipų įvairovė: Kredito biurai vertina, ar turite įvairių tipų kreditų (pvz., vartojimo paskolos, būsto paskolos, kredito kortelės) ir ar sėkmingai juos valdote. Tai rodo jūsų gebėjimą valdyti skirtingus finansinius įsipareigojimus.

Suprasti šiuos veiksnius yra gyvybiškai svarbu tvarkyti kredito istoriją ir strateguoti savo finansinius sprendimus. Šie veiksniai lemia ne tik tai, ar gausite paskolą, bet ir kokiomis sąlygomis.

Refinansavimas ir Jo Poveikis Kredito Istorijai

Refinansavimas – tai esamo kredito (arba kelių kreditų) pakeitimas nauju, paprastai su palankesnėmis sąlygomis. Dažniausiai siekiama sumažinti mėnesinę įmoką, bendrą palūkanų normą, pratęsti grąžinimo terminą arba sujungti kelias paskolas į vieną. Tačiau kaip refinansavimas ir kredito istorija sąveikauja? Ir kokią įtaką turi refinansavimo poveikis kredito balui?

Teigiamas refinansavimo poveikis kredito istorijai

- Sumažėjusi mėnesio įmoka: Jei refinansavimas leidžia sumažinti mėnesines įmokas, jums tampa lengviau jas laiku apmokėti. Tai tiesiogiai gerina jūsų mokėjimų istoriją ir teigiamai veikia kredito balą.

- Paprastesnis valdymas: Sujungus kelias paskolas į vieną (konsolidavimas), sumažėja rizika pamiršti įmokas. Vienas mokėjimas vietoj kelių reiškia mažiau streso ir geresnį finansinių įsipareigojimų valdymą.

- Mažesnis kredito išnaudojimo koeficientas: Nors refinansuojant paskolą, bendra skolos suma gali išlikti panaši, sumažinus palūkanų naštą ar optimizavus įmokas, jūs galite pajusti mažesnę finansinę įtampą, o tai gali padėti geriau valdyti ir kitus kredito limitus, taip teigiamai veikiant kredito išnaudojimo koeficientą.

Neigiamas (trumpalaikis) refinansavimo poveikis kredito istorijai

- Kietasis kredito patikrinimas: Kreipiantis dėl refinansavimo, naujas kreditorius atliks „kietąjį“ kredito patikrinimą. Tai gali laikinai šiek tiek sumažinti jūsų kredito balą.

- Kredito istorijos ilgio pokytis: Jei refinansuodami uždarote seną paskolą ir atidarote naują, tai gali šiek tiek sutrumpinti jūsų kredito istorijos ilgį. Tačiau šis poveikis yra minimalus, ypač jei turite kitų ilgalaikių finansinių įsipareigojimų.

- Paskolos įtaka kredito reitingui: Kiekviena nauja paskola, nors ir refinansavimo atveju, yra įrašas kredito istorijoje. Svarbiausia – ją sėkmingai grąžinti laiku.

Apibendrinant, tinkamai atliktas refinansavimas dažniausiai turi ilgalaikį teigiamą poveikį jūsų kredito istorijai, nes jis supaprastina finansų valdymą ir sumažina įmokų vėlavimo riziką. Daugiau apie refinansavimo įtaką jūsų kredito istorijai skaitykite straipsnyje „Refinansavimas ir Jūsų Kredito Istorija: Svarbūs Aspektai“. Taip pat, jei domina, kaip refinansavimas veikia jūsų kredito reitingą, galite rasti naudingos informacijos „Refinansavimas ir Jūsų Kredito Reitingas: Geresnių Sąlygų Raktas“.

Praktiniai Patarimai Kredito Balui Pagerinti

Tvarkyti kredito istoriją ir nuolat gerinti kredito balą yra nuolatinis procesas, reikalaujantis disciplinos ir atsakomybės. Štai keletas praktinių patarimų, kaip pagerinti kredito reitingą ir sustiprinti savo finansinę padėtį:

- Visada mokėkite laiku: Tai auksinė taisyklė ir pats svarbiausias veiksnys. Nustatykite priminimus, naudokite automatinio mokėjimo paslaugas. Net ir kelių dienų vėlavimas gali neigiamai paveikti jūsų balą.

- Mažinkite kredito išnaudojimo koeficientą: Stenkitės, kad kredito kortelių ar kitų atsinaujinančių kreditų likutis neviršytų 30% turimo limito. Jei turite kelias kredito korteles, venkite maksimaliai išnaudoti limitą ant vienos kortelės.

- Neuždaromas senas sąskaitas: Nors gali atrodyti, kad uždarius seną, nereikalingą kredito kortelę sumažinsite riziką, tai gali sutrumpinti jūsų kredito istorijos ilgį ir trumpam sumažinti balą. Verčiau laikykite jas atviras ir nenaudojamas, jei tik jos neturi metinių mokesčių.

- Reguliariai tikrinkite savo kredito ataskaitą: Kreipkitės į Creditinfo Lietuva ir bent kartą per metus pasitikrinkite savo kredito ataskaitą. Įsitikinkite, kad nėra klaidų ar apgaulingų įrašų. Klaidos gali neigiamai paveikti jūsų balą.

- Atsargiai kreipkitės dėl naujų kreditų: Venkite per daug naujų kredito užklausų per trumpą laikotarpį. Kiekviena „kietoji“ užklausa gali laikinai šiek tiek sumažinti balą.

- Diversifikuokite kredito tipus (atsargiai): Jei esate naujas kredito rinkoje, gali būti naudinga turėti įvairių kreditų tipų (pvz., vartojimo paskola ir kredito kortelė), tačiau tai darykite atsakingai ir tik tada, kai esate tikri, kad galėsite viską laiku apmokėti.

- Išnaudokite refinansavimo galimybes: Kaip aptarėme, refinansavimas gali būti puikus įrankis, padedantis sumažinti mėnesio įmokas ir supaprastinti skolų valdymą, kas ilgainiui pagerina mokėjimų istoriją ir kredito balą. Jei turite daug paskolų, apsvarstykite galimybę jas sujungti į vieną, naudodamiesi paskolų refinansavimo paslauga.

Laikydamiesi šių patarimų, galėsite žingsnis po žingsnio pagerinti savo kredito balą ir atverti duris į palankesnes finansines galimybes. Daugiau praktinių patarimų apie tai, kaip pagerinti savo finansinį reitingą, rasite straipsnyje „Kaip pagerinti savo kredito balą“.

Refinansavimas su Neigiama Kredito Istorija: Iššūkiai ir Galimybės

Situacija, kai reikalingas refinansavimas po blogos kredito istorijos, yra sudėtinga, tačiau ne beviltiška. Finansų įstaigos vertina kredito riziką, todėl asmenims, turintiems prastą kredito istoriją (pvz., dėl vėlavimų, nemokumo įrašų), gauti naują paskolą ar refinansuoti esamas yra sunkiau. Tačiau egzistuoja tam tikros galimybės ir strategijos.

{kind=link}

Iššūkiai:

- Aukštesnės palūkanų normos: Net jei pavyksta gauti refinansavimą, tikėtina, kad palūkanų normos bus gerokai aukštesnės nei siūlomos geros kredito istorijos turėtojams. Tai yra kreditoriaus būdas kompensuoti padidėjusią riziką.

- Griežtesnės sąlygos: Kreditoriai gali reikalauti papildomo užstato, laidavimo, arba siūlyti trumpesnį grąžinimo terminą.

- Ribotas pasirinkimas: Ne visos finansų įstaigos teiks refinansavimo paslaugas asmenims su prasta kredito istorija. Gali tekti ieškoti nišinių kreditorių ar kredito unijų, kurios labiau vertina individualų požiūrį. Dideli bankai, tokie kaip Swedbank, SEB ar Luminor, paprastai taiko griežtesnius reikalavimus kredito istorijai.

Galimybės ir sprendimai:

- Užtikrintas refinansavimas: Jei turite nekilnojamojo turto ar kitą vertingą turtą, galite bandyti gauti paskolą su užstatu. Tai sumažina kreditoriaus riziką ir padidina jūsų galimybes gauti refinansavimą net ir su prasta kredito istorija.

- Laidavimas: Jei turite patikimą asmenį, kuris galėtų už jus laiduoti, tai taip pat gali padidinti jūsų galimybes gauti palankesnes refinansavimo sąlygas.

- Kredito istorijos gerinimas prieš kreipiantis: Prieš teikdami paraišką, pasistenkite kiek įmanoma pagerinti savo esamą situaciją. Mokėkite visas sąskaitas laiku bent kelis mėnesius, sumažinkite esamų kredito kortelių likučius. Net ir nedideli teigiami pokyčiai gali padėti.

- Kreipkitės į smulkesnius kreditorius ar unijas: Nors didieji bankai (Swedbank, SEB, Luminor) gali būti griežtesni, mažesnės kredito įstaigos ar kredito unijos kartais labiau linkusios bendradarbiauti ir ieškoti sprendimų asmenims su sudėtingesne finansine situacija, vertinant bendrą paveikslą, o ne tik kredito balą.

- Finansinės konsultacijos: Kreipkitės į finansų konsultantą. Jis gali padėti sudaryti asmeninį skolų valdymo planą ir patarti, kokios refinansavimo galimybės geriausiai tinka jūsų situacijai.

Refinansavimas su bloga kredito istorija yra įmanomas, tačiau reikalauja daugiau pastangų ir kruopštaus pasirengimo. Svarbiausia – parodyti kreditoriui, kad esate pasirengę prisiimti atsakomybę ir tvarkyti savo finansus. Išsamesnę informaciją apie tai, ar įmanomas refinansavimas su bloga kredito istorija, rasite perskaitę straipsnį „Refinansavimas su Bloga Kredito Istorija: Ar Tai Įmanoma?“ arba „Refinansavimas su Neigiama Kredito Istorija: Išeitys“.

Institucijos ir Duomenų Šaltiniai: Kur Rasti Informacijos Apie Savo Kredito Istoriją?

Norint veiksmingai tvarkyti kredito istoriją ir pagerinti kredito balą, pirmiausia reikia žinoti, kokia yra jūsų esama situacija. Informacija apie jūsų skolinimosi istoriją yra kaupiama ir apdorojama įvairiose institucijose. Suprasdami, kur kreiptis, galėsite reguliariai stebėti savo finansinį profilį ir laiku identifikuoti galimas problemas.

Pagrindiniai duomenų šaltiniai Lietuvoje:

- UAB „Creditinfo Lietuva“: Tai pagrindinis ir svarbiausias kredito biuras Lietuvoje, kaupiantis išsamią informaciją apie asmenų ir įmonių finansinius įsipareigojimus ir jų vykdymą. Paslaugos apima:

- Mano Creditinfo: internetinė platforma, kurioje galite peržiūrėti savo kredito istoriją, kredito balą, įmokų grafikus, galiojančius įsipareigojimus ir jų statusą. Pirmą kartą per metus ataskaitą paprastai galima gauti nemokamai.

- Papildomos paslaugos: teikia įspėjimus apie pokyčius kredito istorijoje, finansinės elgsenos įžvalgas.

- Bankai ir finansų įstaigos: Dauguma komercinių bankų, tokių kaip Swedbank, SEB, Luminor, taip pat kredito unijos ir kitos finansų įstaigos, prieš suteikdamos paskolą, pačios kreipiasi į kredito biurus (pvz., Creditinfo) dėl jūsų kredito ataskaitos. Nors jie jums tiesiogiai ataskaitos nepateiks, galite pasikonsultuoti su savo banko vadybininku dėl bendros jūsų finansinės padėties vertinimo.

- VĮ „Sodra“: Nors „Sodra“ tiesiogiai nekaupia kredito istorijos duomenų, ji turi išsamią informaciją apie jūsų pajamas, darbo stažą, sumokėtus mokesčius ir socialinio draudimo įmokas. Šie duomenys yra itin svarbūs finansų įstaigoms vertinant jūsų mokumą ir stabilumą. Prieiga prie šios informacijos yra per asmeninę „Sodros“ paskyrą.

- Lietuvos bankas: Lietuvos bankas prižiūri finansų rinką ir bankų veiklą. Nors jis tiesiogiai neteikia asmeninės kredito istorijos ataskaitų, bet yra pagrindinė institucija, kurianti finansų rinkos reguliavimo gaires, apibrėžiančias ir kredito įstaigų veiklos principus.

Reguliarus savo kredito istorijos patikrinimas yra viena iš svarbiausių proaktyvių finansų valdymo priemonių. Tai leidžia ne tik stebėti savo kredito balą, bet ir laiku aptikti galimus sukčiavimo atvejus ar klaidas, kurios gali neigiamai paveikti jūsų galimybes gauti finansavimą ateityje.

Strategijos Ilgalaikiam Kredito Reitingo Gerinimui

Ilgalaikis kredito reitingo gerinimas yra daugiau nei tik momentiniai veiksmai; tai nuoseklios finansinės elgsenos ir protingų sprendimų derinys. Šios strategijos padės jums ne tik pakelti kredito balą, bet ir sukurti tvirtą finansinį pagrindą ateičiai.

1. Finansų planavimas ir biudžeto sudarymas:

- Stebėkite pajamas ir išlaidas: Žinokite, kiek uždirbate ir kur leidžiate pinigus. Tai padės identifikuoti sritis, kur galite sutaupyti, ir užtikrinti, kad visada turėsite pakankamai lėšų įmokoms padengti.

- Skolų mažinimo strategija: Jei turite kelias paskolas, apsvarstykite „sniego gniūžtės“ (mokėti mažiausią skolą pirmiausia) arba „lavinos“ (mokėti didžiausią palūkanų normą pirmiausia) metodus. Šie metodai padeda sistemingai mažinti įsiskolinimus ir atlaisvinti lėšų.

2. Protingas kredito naudojimas:

- Kredito kortelės naudojimas su saiku: Kredito kortelės gali būti puikus įrankis kredito balui gerinti, jei jas naudojate atsakingai. Reguliariai pirkite smulkius daiktus ir visą sumą padenkite iki mokėjimo termino pabaigos. Tai rodo jūsų gebėjimą laiku valdyti atsinaujinantį kreditą.

- Apsvarstykite refinansavimą, kai tinkama: Kaip minėta, paskolų refinansavimas gali padėti optimizuoti jūsų finansinius įsipareigojimus, sumažinti mėnesines įmokas ir supaprastinti skolų grąžinimą. Tai ypač aktualu, jei esate susidūrę su refinansavimu ir kredito istorija problemomis arba norite, kad refinansavimo poveikis kredito balui būtų teigiamas.

3. Apsauga nuo tapatybės vagystės ir sukčiavimo:

- Reguliarus ataskaitų tikrinimas: Ne tik kredito istorijos, bet ir banko sąskaitų išrašų, kredito kortelių ataskaitų tikrinimas padės greitai aptikti įtartiną veiklą.

- Stiprūs slaptažodžiai ir atsargumas internete: Naudokite unikalius, sudėtingus slaptažodžius visoms finansinėms paskyroms ir būkite atidūs el. pašto ir SMS žinutėse gautoms nuorodoms.

4. Kantrybė ir nuoseklumas:

Kredito reitingas negali būti pagerintas per naktį. Tai ilgalaikis procesas, reikalaujantis nuoseklių teigiamų finansinių įpročių. Mokėjimų laiku istorija ir atsakingas skolos valdymas ilgainiui duos teigiamų rezultatų. Kiekviena teigiamo įrašo eilutė jūsų kredito istorijoje kaupiasi ir stiprina jūsų finansinę reputaciją.

Gerindami savo kredito reitingą, ne tik užsitikrinate geresnes skolinimosi sąlygas ateityje, bet ir įgyjate didesnę finansinę laisvę bei ramybę. Tai investicija į jūsų finansinę ateitį.

Rekomenduojamas vaizdo įrašas

Išvada

Apibendrinant, refinansavimas ir kredito istorija yra dvi neatsiejamos finansinio pasaulio dalys, kurios, tinkamai valdomos, gali tapti galingu įrankiu jūsų finansinei gerovei gerinti. Gera kredito istorija yra ne tik durys į palankesnes paskolų sąlygas, bet ir atspindys jūsų finansinės atsakomybės. Suprasti, kaip veikia kredito balas ir kokie veiksniai jį lemia, leidžia jums proaktyviai tvarkyti kredito istoriją ir siekti aukštesnio kredito reitingo.

Refinansavimas, nors ir turi trumpalaikių niuansų (pvz., kietasis kredito patikrinimas), ilgalaikėje perspektyvoje gali reikšmingai pagerinti jūsų finansinę padėtį, sumažinti mėnesines įmokas ir supaprastinti skolų valdymą. Net ir susidūrus su iššūkiais, tokiais kaip refinansavimas po blogos kredito istorijos, egzistuoja sprendimai ir strategijos, kurios gali padėti atkurti finansinę reputaciją.

Svarbiausia – nuolatinis finansų stebėjimas, atsakomybė už įsipareigojimus ir noras mokytis bei tobulėti finansų valdymo srityje. Reguliariai tikrinkite savo kredito ataskaitas per tokias platformas kaip Creditinfo Lietuva, bendraukite su savo bankais (pvz., Swedbank, SEB, Luminor) ir, jei reikia, ieškokite finansinių konsultacijų. Atminkite, kad jūsų finansinė ateitis yra jūsų rankose.

Dažniausiai užduodami klausimai

Ar refinansavimas visada gerina kredito istoriją?

Ne, refinansavimas pats savaime negarantuoja geresnės kredito istorijos. Jis gali būti naudingas, jei leidžia sumažinti mėnesines įmokas ar palūkanas, tačiau svarbu išvengti naujų skolų ir laiku vykdyti įsipareigojimus.

Kaip dažnai turėčiau tikrinti savo kredito istoriją?

Rekomenduojama tikrinti savo kredito istoriją bent kartą per metus, o esant finansiniams pokyčiams (pvz., refinansavus paskolą), ir dažniau. Tai padeda laiku pastebėti klaidas ar neteisėtą veiklą.

Ką daryti, jei mano kredito istorija yra prasta?

Pirmiausia, laiku pradėkite mokėti visas įmokas. Antra, sumažinkite bendrą skolos sumą. Trečia, venkite naujų kredito paraiškų trumpuoju laikotarpiu. Konsultacijos su finansų specialistu taip pat gali padėti sudaryti asmeninį planą.

Koks yra pagrindinis refinansavimo privalumas kredito istorijai?

Pagrindinis privalumas yra galimybė supaprastinti skolas (sujungiant kelias į vieną) ir sumažinti mėnesinę naštą, kas palengvina įmokų vykdymą laiku ir teigiamai veikia kredito istoriją.