{kind=link}

Šiuolaikiniame finansų pasaulyje greitieji kreditai tapo plačiai prieinamu sprendimu netikėtoms išlaidoms padengti ar trumpalaikėms finansinėms spragoms užpildyti. Vis dėlto, prieš pasirašant greitųjų kreditų sutartį, itin svarbu atidžiai įsigilinti į visas jos sąlygas. Tai ne tik jūsų teisė, bet ir pareiga, siekiant apsaugoti save nuo galimų nemalonių staigmenų ir užtikrinti atsakingą skolinimąsi. Šiame straipsnyje detaliai aptarsime svarbiausius kreditų sutarčių punktus, į kuriuos privalote atkreipti dėmesį, ir pateiksime praktinių patarimų, kaip tinkamai perskaityti ir suprasti šį dokumentą.

💡 Svarbiausios įžvalgos

- Visada atidžiai perskaitykite visą kredito sutartį prieš ją pasirašydami.

- Atkreipkite dėmesį į palūkanų normą, bendrąją kredito kainą, grąžinimo terminus ir galimus papildomus mokesčius.

- Nepasirašykite sutarties, jei kyla abejonių dėl bet kurio punkto – kreipkitės dėl paaiškinimo.

- Supratimas apie sutarties sąlygas apsaugo nuo netikėtų finansinių įsipareigojimų ateityje.

“Skaidrumas ir supratimas yra finansinės sėkmės pagrindas. Niekada nepasirašykite to, ko iki galo nesuprantate.”

— Aistė Jankauskaitė, Skolinimosi ir Kreditų Analitikė

Daugelis finansinių sunkumų kyla ne dėl paties kredito, o dėl nepakankamo sutarties nuostatų išmanymo. Ar žinote, ką reiškia sutarties punktai, susiję su metine palūkanų norma, delspinigiais ar sutarties nutraukimu? Mūsų tikslas – suteikti jums žinių ir pasitikėjimo, kad galėtumėte priimti informuotus finansinius sprendimus. Nepamirškite, kad kruopštus vartojimo kredito sutarties skaitymas yra pirmas žingsnis link finansinio stabilumo.

Ką būtina patikrinti greitojo kredito sutartyje?

| Sutarties punktas | Kodėl svarbu? | Patarimas skaitytojui |

|---|---|---|

| BVKKMN ir palūkanų norma | Tai parodo tikrąsias kredito išlaidas per metus. Didelė BVKKMN rodo brangų kreditą. | Visada palyginkite BVKKMN (Bendrąją vartojimo kredito kainos metinę normą), o ne tik mėnesines palūkanas. |

| Papildomi mokesčiai | Sutarties sudarymo, administravimo ar vėlavimo mokesčiai gali žymiai padidinti bendrą grąžinamą sumą. | Atidžiai perskaitykite mokesčių skyrių. Pasiteiraukite apie visus galimus papildomus ar paslėptus mokesčius. |

| Grąžinimo sąlygos | Aiškus grafikas ir įmokų dydžiai padeda planuoti biudžetą ir išvengti vėlavimų. | Įsitikinkite, kad suprantate kiekvienos įmokos dydį, datą ir kaip bus skaičiuojami delspinigiai vėluojant. |

| Išankstinio grąžinimo galimybė | Ankstesnis kredito grąžinimas gali sutaupyti palūkanų, tačiau kartais taikomi papildomi mokesčiai. | Išsiaiškinkite, ar galite grąžinti kreditą anksčiau laiko ir ar už tai nebus taikomi papildomi mokesčiai. |

| Sutarties nutraukimo sąlygos | Svarbu žinoti, kokiomis aplinkybėmis kreditorius gali nutraukti sutartį ir kokios pasekmės gresia. | Atidžiai perskaitykite sutarties nutraukimo skyrių, kad išvengtumėte nemalonių staigmenų. |

Šiame straipsnyje

- — Ką būtina patikrinti greitojo kredito sutartyje?

- → Svarbiausi Greitųjų Kreditų Sutarties Punktai, Kuriuos Privalote Žinoti

- — 1. Kredito suma ir terminas

- — 2. Palūkanos ir BVKKMN (Bendra Vartojimo Kredito Kaina Metinė Norma)

- — 3. Papildomi Mokesčiai ir Komisiniai

- — 4. Mokėjimo Grafikas ir Įmokų Dydžiai

- — 5. Neįvykdymo Pasekmės (Delspinigiai, Skolos Išieškojimas)

- — 6. Sutarties Nutraukimo Sąlygos ir Teisė Atsisakyti Sutarties

- — 7. Ginčų Sprendimo Tvarka

- → Palūkanos, BVKKMN ir Papildomi Mokesčiai: Ką Reikia Žinoti?

- → Jūsų Teisės ir Pareigos: Vartotojo Apsauga

- → Atsakingas Skolinimasis ir Sutarties Skaitymo Procesas

- → Ką Daryti, Jei Kyla Klausimų ar Nesutarimų?

- → Išvados: Pasirašykite Tik Supratę Kiekvieną Detalę

Svarbiausi Greitųjų Kreditų Sutarties Punktai, Kuriuos Privalote Žinoti

Kiekviena greitųjų kreditų paslaugų teikimo sutartis, nepaisant jos teikėjo – ar tai būtų tradicinis bankas, ar specializuota kredito įstaiga kaip, pavyzdžiui, SIA „4finance“ (valdanti gerai žinomus greitųjų kreditų prekės ženklus), privalo atitikti Lietuvos Respublikos vartojimo kredito įstatymo reikalavimus ir būti skaidri. Štai svarbiausi punktai, kuriuos privalote atidžiai išanalizuoti:

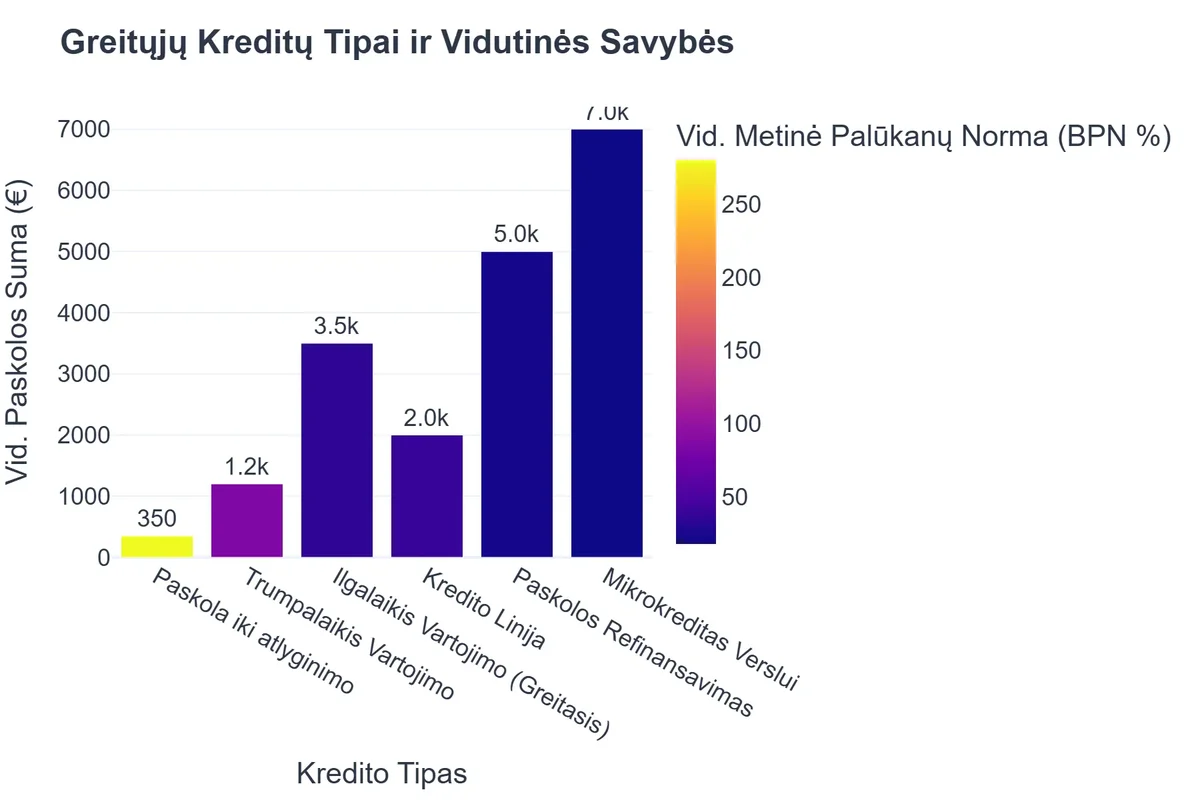

1. Kredito suma ir terminas

- Kredito suma: Aiškiai nurodyta pinigų suma, kurią skolinatės. Būkite tikri, kad tai yra būtent ta suma, kurios jums reikia, ir nei euru daugiau.

- Kredito grąžinimo terminas: Laikotarpis, per kurį turite grąžinti kreditą. Greitiesiems kreditams jis dažnai būna trumpas – nuo kelių dienų iki kelių mėnesių. Įvertinkite, ar per šį laiką tikrai galėsite įvykdyti savo įsipareigojimus.

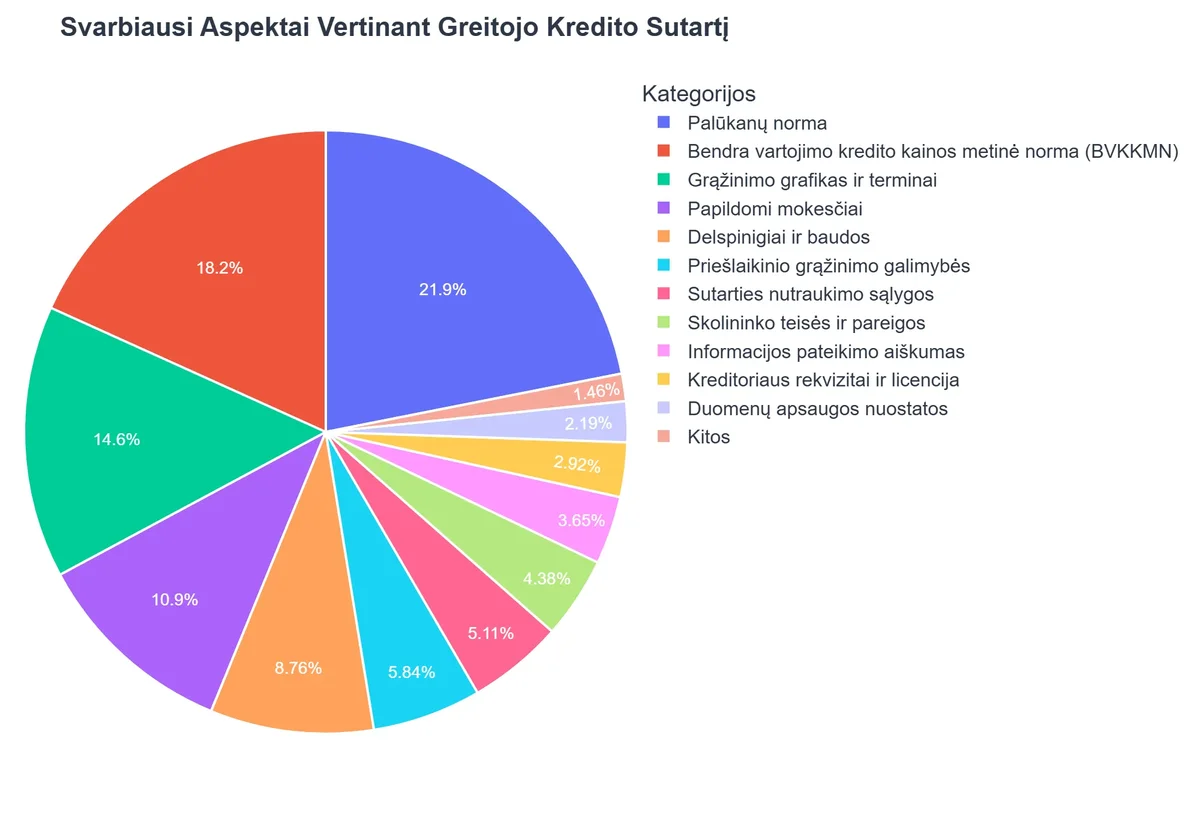

2. Palūkanos ir BVKKMN (Bendra Vartojimo Kredito Kaina Metinė Norma)

Tai yra du pagrindiniai rodikliai, nurodantys kredito kainą.

- Nominalioji metinė palūkanų norma: Tai yra palūkanos, kurios skaičiuojamos nuo likusios negrąžintos kredito sumos. Svarbu atkreipti dėmesį, ar palūkanos fiksuotos, ar kintamos, ir kaip jos keisis per sutarties laikotarpį. Daugiau apie palūkanų skaičiavimą galite sužinoti straipsnyje „Greitųjų Kreditų Palūkanos: Svarbiausia Informacija Prieš Skolinantis“.

- Bendra Vartojimo Kredito Kaina Metinė Norma (BVKKMN): Tai yra pats svarbiausias rodiklis, parodantis visą kredito kainą procentais per metus. Į BVKKMN įskaičiuojamos ne tik palūkanos, bet ir visi kiti su kreditu susiję privalomi mokesčiai (sutarties sudarymo, administravimo ir pan.). Skirtingai nei tradiciniai bankai, tokie kaip Nordea, greitųjų kreditų teikėjai dažnai turi aukštesnę BVKKMN dėl trumpo termino ir didesnės rizikos, todėl visuomet lyginkite BVKKMN, o ne tik palūkanų normą.

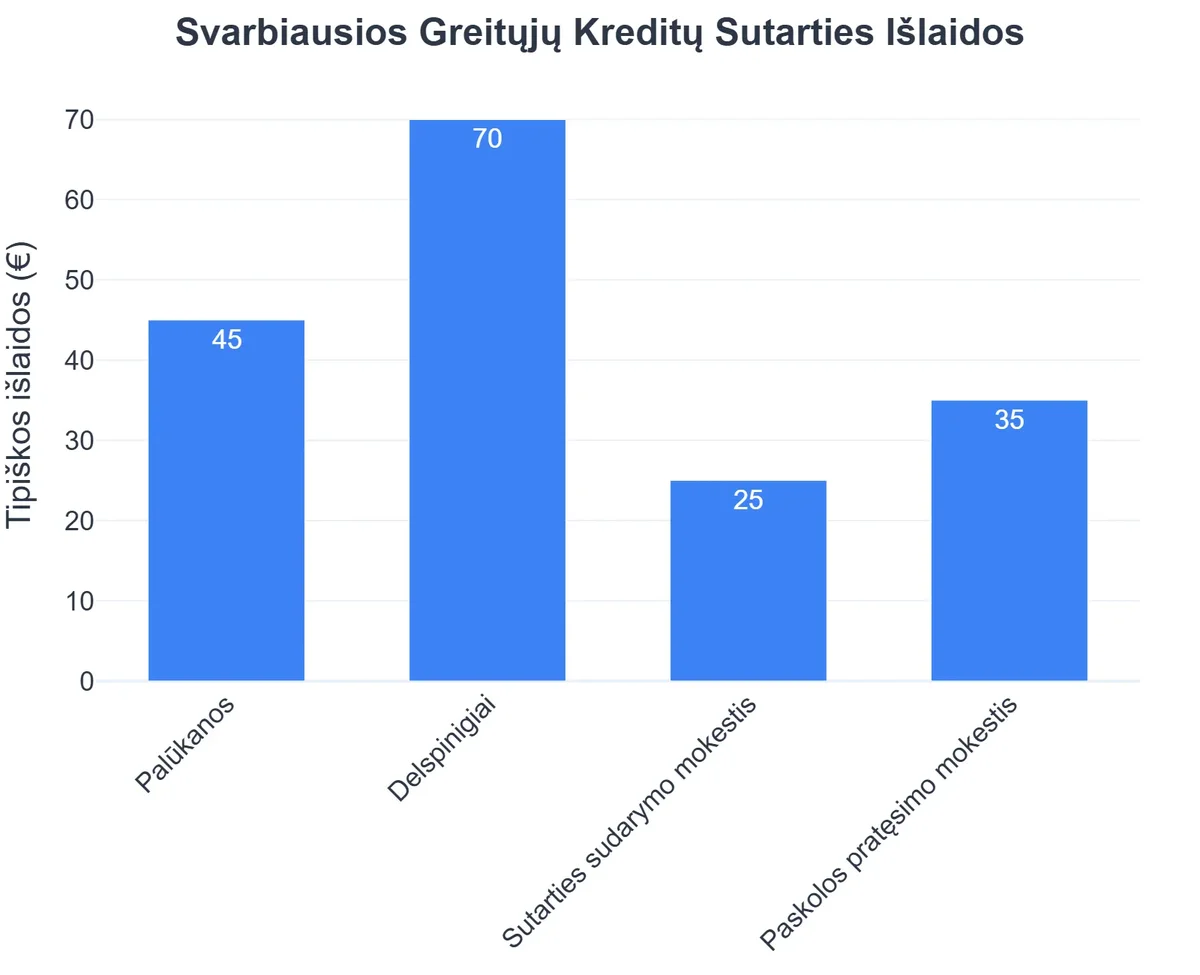

3. Papildomi Mokesčiai ir Komisiniai

Atsakymas į klausimą „ką reiškia sutarties punktai, susiję su papildomais mokesčiais?“ yra itin svarbus. Be palūkanų, kredito sutartyje gali būti numatyti ir kiti mokesčiai:

- Sutarties sudarymo mokestis: Vienkartinis mokestis už sutarties parengimą.

- Administravimo mokestis: Reguliariai (pvz., kas mėnesį) mokamas mokestis už kredito administravimą.

- Mokėjimo įmokų surinkimo mokestis: Jei mokate per trečiųjų šalių paslaugas, gali būti taikomas papildomas mokestis.

- Kiti mokesčiai: Atidžiai peržiūrėkite visus mokesčius, kurie neįeina į BVKKMN, bet gali būti taikomi tam tikromis sąlygomis.

4. Mokėjimo Grafikas ir Įmokų Dydžiai

Šis punktas detalizuoja, kada ir kokias sumas turėsite mokėti. Jame turėtų būti aiškiai nurodytos kiekvienos įmokos datos, įmokos dydis ir atskira dalis, kuri skirta kredito sumos grąžinimui, ir atskira dalis – palūkanoms bei mokesčiams. Prieš pasirašydami sutartį, įvertinkite, ar jūsų finansinės galimybės leis kas mėnesį laiku ir be vargo mokėti nurodytas sumas.

5. Neįvykdymo Pasekmės (Delspinigiai, Skolos Išieškojimas)

Tai yra bene svarbiausia sutarties dalis, kurioje apibrėžiama, kas nutiks, jei laiku negrąžinsite kredito. Būtinai atkreipkite dėmesį į:

- Delspinigiai: Už kiekvieną praleistą mokėjimo dieną gali būti skaičiuojami delspinigiai. Patikrinkite jų dydį ir maksimalią sumą.

- Skolos išieškojimo procedūros: Sužinokite, kokie veiksmai bus taikomi, jei skola nebus grąžinta – ar tai būtų priminimai, perleidimas skolų išieškojimo įmonei, ar teisminis procesas. Šios procedūros gali sukelti didelių papildomų išlaidų.

6. Sutarties Nutraukimo Sąlygos ir Teisė Atsisakyti Sutarties

Greitųjų kreditų sutartys, kaip ir kitos vartojimo kredito sutartys, numato vartotojo teisę atsisakyti sutarties per 14 kalendorinių dienų nuo jos sudarymo dienos, nenurodant priežasties. Ši nuostata itin svarbi, jei persigalvojote ar radote geresnes sąlygas. Taip pat atkreipkite dėmesį į kitas sutarties nutraukimo sąlygas, tiek jūsų, tiek kreditoriaus iniciatyva. Plačiau apie tai skaitykite „Vartojimo Kredito Sutarties Nutraukimas: Žingsniai ir Sąlygos“.

Greitųjų Kreditų Sutarčių Privalumai ir Trūkumai

Privalumai

- ✔Greitas ir patogus pinigų gavimas netikėtoms išlaidoms.

- ✔Paprastas ir sparčiai atliekamas paraiškos procesas.

- ✔Galimybė spręsti trumpalaikes finansines problemas.

Trūkumai

- ✖Labai aukštos palūkanos ir papildomi mokesčiai.

- ✖Trumpas grąžinimo terminas didina įsipareigojimų riziką.

- ✖Didelė įsiskolinimo rizika, jei naudojama neatsakingai.

- ✖Griežtos baudos už vėlavimą mokėti ar neįvykdymą.

7. Ginčų Sprendimo Tvarka

Sutartyje turėtų būti nurodyta, kaip sprendžiami ginčai tarp kreditoriaus ir vartotojo. Dažniausiai pirminis žingsnis yra kreiptis į kreditorių raštu. Jei sprendimas netenkina, galima kreiptis į vartotojų teises ginančias institucijas, pvz., Valstybinę vartotojų teisių apsaugos tarnybą ar Lietuvos banką. Tai ypač svarbu suprantant, kaip suprasti kredito sutartį ir apginti savo teises.

Palūkanos, BVKKMN ir Papildomi Mokesčiai: Ką Reikia Žinoti?

Kaip jau minėta, kredito palūkanos ir BVKKMN yra kertiniai rodikliai, apibrėžiantys finansinių įsipareigojimų naštą. Nors abu rodikliai susiję su kredito kaina, jų supratimas yra esminis, norint tinkamai įvertinti pasiūlymą.

Kaip Jonas Sutaupė 300 Eur Išsirinkdamas Atsakingą Kreditą

❓Iššūkis

Jonas staiga susidūrė su netikėta automobilio remonto išlaida ir jam prireikė greito kredito. Streso apimtas, jis beveik pasirinko pirmą pasitaikiusį pasiūlymą, neatkreipdamas dėmesio į smulkias sutarties detales.

💡Sprendimas

Prisiminęs patarimus iš straipsnio apie greitųjų kreditų sutartis, Jonas atidžiai išanalizavo skirtingų teikėjų BVKKMN (Bendrąją Vartojimo Kredito Kainą Metinę Normą) ir visus papildomus mokesčius. Jis suprato, kad svarbu ne tik palūkanos, bet ir bendra kredito kaina.

🏆Rezultatas

Kruopštus sutarties sąlygų palyginimas leido Jonui pasirinkti daug pigesnį ir skaidresnį kreditą, sutaupant jam net 300 eurų bendrų išlaidų per kredito laikotarpį.

- Palūkanos: Tai yra atlygis, kurį mokate kreditoriui už suteiktą pinigų naudojimą. Jos skaičiuojamos nuo negrąžintos kredito sumos. Pavyzdžiui, jei pasiimate kreditą su 20% metinėmis palūkanomis, tai reiškia, kad per metus už kiekvieną pasiskolintą eurą mokėsite 20 centų palūkanų (jei nekoreguojama grąžinant dalimis). Tačiau greitiesiems kreditams palūkanos dažnai skaičiuojamos mėnesiui, ir svarbu suprasti, kaip tai veikia bendrą grąžinamą sumą.

- BVKKMN: Šis rodiklis apima visas su kreditu susijusias išlaidas – ne tik palūkanas, bet ir visus vienkartinius bei pasikartojančius mokesčius (sutarties sudarymo, administravimo ir pan.). Būtent BVKKMN leidžia realiai palyginti skirtingų kreditorių pasiūlymus, nes ji atspindi faktinę kredito kainą per metus. Lietuvos teisės aktai griežtai reguliuoja maksimalią BVKKMN, siekdami apsaugoti vartotojus nuo pernelyg didelės finansinės naštos. Tai yra svarbus aspektas, skaitant kredito sutarties sąlygas.

Niekada nepasirašykite sutarties, jei visiškai nesuprantate, kaip bus skaičiuojamos palūkanos ir kokie papildomi mokesčiai gali atsirasti. Nesivaržykite klausti kreditoriaus atstovo, kol kiekvienas punktas taps aiškus. Būkite ypač budrūs su paslėptais mokesčiais, kurie gali būti nurodyti smulkiu šriftu arba neaiškiose formuluotėse. Tinkamai perskaityta greitųjų kreditų paslaugų teikimo sutartis apsaugo nuo netikėtų išlaidų.

Jūsų Teisės ir Pareigos: Vartotojo Apsauga

Lietuvos Respublikos įstatymai užtikrina vartotojų teises vartojimo kredito srityje, suteikdami tam tikras garantijas ir apsaugą. Svarbiausia teisė, kurią jau minėjome, yra teisė atsisakyti sutarties per 14 dienų. Be to, vartotojai turi ir kitas svarbias teises bei pareigas:

- Teisė į ankstyvą kredito grąžinimą: Jūs turite teisę grąžinti visą kreditą arba jo dalį anksčiau laiko. Tokiu atveju, jums turi būti perskaičiuotos palūkanos ir grąžinama atitinkama mokesčių dalis už nepanaudotą kredito laikotarpį. Prieš pasirašant, pasidomėkite, ar už tai netaikomi papildomi mokesčiai.

- Teisė gauti išsamią informaciją: Kreditorius privalo suteikti visą reikalingą informaciją apie sutarties sąlygas aiškiai ir suprantamai, dar iki sutarties pasirašymo. Tai apima ir standartinę informaciją apie vartojimo kreditą, kuri turi būti pateikta pagal įstatymus. Tai padeda suprasti, ką reiškia sutarties punktai.

- Teisė kreiptis dėl ginčo sprendimo: Jei kyla nesutarimų su kreditoriumi, turite teisę kreiptis į Lietuvos banką (finansinių paslaugų sektoriaus priežiūros institucija) arba Valstybinę vartotojų teisių apsaugos tarnybą. Jie gali padėti tarpininkauti ginče ir priimti sprendimą.

- Pareiga teikti teisingą informaciją: Skolininkas privalo teikti teisingą informaciją apie savo finansinę padėtį, pajamas ir išlaidas. Melagingos informacijos pateikimas gali turėti neigiamų pasekmių, įskaitant baudžiamąją atsakomybę.

- Pareiga vykdyti įsipareigojimus: Pagrindinė jūsų pareiga – laiku ir pilnai grąžinti kreditą pagal sutartyje numatytą grafiką. Įsipareigojimų nevykdymas gali sugadinti jūsų kredito istoriją ir apsunkinti galimybę gauti finansavimą ateityje.

Atsakingas skolinimasis prasideda nuo jūsų teisių ir pareigų išmanymo. Daugiau apie teisinį reguliavimą Lietuvoje rasite straipsnyje „Greitųjų Kreditų Reguliavimas Lietuvoje: Svarbiausi Įstatymai“.

Atsakingas Skolinimasis ir Sutarties Skaitymo Procesas

Prieš pasirašant greitųjų kreditų sutartį, svarbu ne tik suprasti jos turinį, bet ir įvertinti savo finansines galimybes. Štai keli patarimai, kaip užtikrinti atsakingą skolinimąsi ir efektyviai skaityti sutartį:

- Įvertinkite savo finansinę padėtį: Prieš pildydami paraišką, nuoširdžiai įvertinkite savo mėnesio pajamas ir išlaidas. Ar turėsite pakankamai lėšų kredito įmokoms kiekvieną mėnesį? Kreditoriai, pavyzdžiui, SIA „4finance“ ar kitos įmonės, atlieka mokumo vertinimą, bet galutinį sprendimą priimti turite jūs.

- Neskubėkite: Nors greitieji kreditai skirti skubiems atvejams, tai nereiškia, kad turite skubėti su sutarties pasirašymu. Paskirkite laiko ramiai perskaityti kiekvieną punktą. Jei jaučiatės spaudžiami ar nesuprantate, darykite pertrauką.

- Atidžiai perskaitykite visas sąlygas: Ypatingą dėmesį skirkite smulkiu šriftu parašytoms dalims. Būtent ten gali būti paslėptos svarbios detalės apie papildomus mokesčius ar neįvykdymo pasekmes. Visa greitųjų kreditų sutartis turi būti jums aiški.

- Nebijokite klausti: Jei kyla klausimų ar abejonių dėl bet kurio sutarties punkto, nedvejodami kreipkitės į kreditoriaus klientų aptarnavimo specialistus. Prašykite paaiškinti neaiškius terminus ar sąlygas. Geriau klausti dabar, nei vėliau susidurti su problemomis.

- Lyginkite pasiūlymus: Neskubėkite paimti pirmo pasitaikiusio kredito. Palyginkite skirtingų kreditorių pasiūlymus, atsižvelgdami į BVKKMN, palūkanas, terminus ir papildomus mokesčius. Tai padės jums rasti geriausią variantą. Tinkamai pasirinkti padės mūsų vartojimo paskolų ir greitųjų kreditų palyginimas.

- Venkite impulsyvių sprendimų: Greitieji kreditai dažnai vilioja dėl greito prieinamumo. Tačiau visada įvertinkite, ar jums tikrai reikia šio kredito ir ar nėra kitų alternatyvių sprendimų jūsų finansinėms problemoms.

Atminkite, kad vartojimo kredito sutarties skaitymas yra investicija į jūsų finansinį saugumą. Tradiciniai bankai, tokie kaip Nordea, taip pat teikia paskolas ir jų sutartys, nors ir sudėtingesnės, reikalauja tokio pat atidumo.

Ką Daryti, Jei Kyla Klausimų ar Nesutarimų?

Net ir atidžiausiai perskaičius sutartį, gali kilti papildomų klausimų ar nesutarimų su kreditoriumi. Svarbu žinoti, kaip elgtis tokiais atvejais, kad apsaugotumėte savo teises ir interesus.

- Kreipkitės į kreditorių: Pirmas žingsnis visada turėtų būti tiesioginis kreipimasis į kredito davėją. Dažnai daugelį klausimų galima išspręsti bendraujant tiesiogiai su klientų aptarnavimo specialistais. Kreipkitės raštu (el. paštu ar registruotu laišku), kad turėtumėte įrodymą apie savo kreipimąsi ir kreditoriaus atsakymą. Aiškiai suformuluokite problemą ir nurodykite, kokio sprendimo tikitės.

- Kreipkitės į vartotojų teisių apsaugos institucijas: Jei kreditorius neatsako per nustatytą terminą (dažniausiai 14 ar 30 dienų) arba jo atsakymas jūsų netenkina, turite teisę kreiptis į atitinkamas institucijas:

- Lietuvos bankas: Priežiūros institucija, atsakinga už finansų rinkos dalyvių, įskaitant greitųjų kreditų teikėjus, priežiūrą. Jie nagrinėja vartotojų skundus ir tarpininkauja ginčuose.

- Valstybinė vartotojų teisių apsaugos tarnyba (VVTAT): Nors Lietuvos bankas yra pagrindinė institucija finansinių paslaugų srityje, VVTAT taip pat gali konsultuoti vartotojų teisių klausimais.

- Ieškokite teisinės pagalbos: Sudėtingesniais atvejais, kai jaučiate, kad jūsų teisės yra pažeidžiamos arba kyla didelių finansinių nuostolių grėsmė, pasikonsultuokite su teisininku, kuris specializuojasi vartojimo teisės srityje. Patyręs teisininkas padės suprasti, kaip suprasti kredito sutartį sudėtingoje situacijoje ir kokius teisinius žingsnius galite žengti. Daugiau informacijos apie finansinių sutarčių sudarymą ir ginčų sprendimą galite rasti Bigbank tinklaraštyje.

- Nepamirškite įrodymų: Visada kaupkite visą su sutartimi ir susijusiu bendravimu susijusią korespondenciją, mokėjimo kvitus ir kitus dokumentus. Jie bus svarbūs įrodymai, jei prireiks spręsti ginčą oficialiose institucijose.

Atminkite, kad jūsų aktyvumas ir žinios yra geriausia apsauga nuo galimų problemų. Nelaukite, kol situacija taps nevaldoma, ir kreipkitės pagalbos iš karto, kai tik kyla neaiškumų ar nesutarimų.

Rekomenduojamas vaizdo įrašas

Išvados: Pasirašykite Tik Supratę Kiekvieną Detalę

Greitųjų kreditų sutartis, nors ir atrodo paprasta, yra teisiškai įpareigojantis dokumentas, kuris gali turėti ilgalaikių finansinių pasekmių. Skirdami laiko ir dėmesio jos sąlygų išnagrinėjimui, jūs ne tik apsaugosite save nuo nemalonių staigmenų, bet ir ugdysite atsakingo finansinio elgesio įgūdžius.

Apibendrinant, visada atkreipkite dėmesį į šiuos pagrindinius punktus: kredito suma ir terminas, palūkanos ir BVKKMN, papildomi mokesčiai, mokėjimo grafikas, neįvykdymo pasekmės ir sutarties nutraukimo sąlygos. Būkite budrūs, lyginkite pasiūlymus, klauskite ir, svarbiausia, pasirašykite greitųjų kreditų paslaugų teikimo sutartį tik tada, kai esate visiškai tikri, kad supratote kiekvieną jos detalę. Jūsų finansinė gerovė priklauso nuo informuotų ir apgalvotų sprendimų.

Dažniausiai užduodami klausimai

Kokie yra svarbiausi greitųjų kreditų sutarties punktai, į kuriuos reikia atkreipti dėmesį?

Svarbiausi punktai apima palūkanų normą, BVKKMN (bendrąją vartojimo kredito kainos metinę normą), grąžinimo grafiką, vėlavimo mokesčius ir galimas papildomas paslaugas.

Ką daryti, jei nesuprantu kai kurių sutarties sąlygų?

Privalote kreiptis į kredito teikėją ir reikalauti išsamaus paaiškinimo. Niekada nepasirašykite sutarties, kol visiškai nesupratote visų jos sąlygų.

Ar greitųjų kreditų sutartyse gali būti paslėptų mokesčių?

Nors teisės aktai reikalauja skaidrumo, atidžiai perskaitykite visus smulkiu šriftu parašytus punktus ir sutarties priedus, kad įsitikintumėte, jog nėra nenumatytų išlaidų.

Ar galiu nutraukti greitojo kredito sutartį ją pasirašius?

Vartotojas turi teisę atsisakyti vartojimo kredito sutarties per 14 kalendorinių dienų nuo jos sudarymo dienos, pranešdamas kredito davėjui raštu.