Šiandieniniame finansų pasaulyje, kur ekonominės sąlygos nuolat kinta, daugelis žmonių ieško būdų, kaip optimizuoti savo finansinius įsipareigojimus. Vienas efektyviausių įrankių, galinčių padėti pasiekti finansinį stabilumą ir sutaupyti, yra paskolų refinansavimas. Tai ne tik galimybė sumažinti mėnesines įmokas, bet ir proga sumažinti bendras palūkanų išlaidas, supaprastinti skolos valdymą ir netgi pagreitinti skolos grąžinimą. Tačiau norint pasinaudoti visais refinansavimo privalumais, būtina kruopščiai palyginti refinansavimo pasiūlymus ir žinoti, kaip pasirinkti geriausias paskolos sąlygas.

💡 Svarbiausios įžvalgos

- Refinansavimas gali sumažinti mėnesio įmokas ir palūkanas, gerinant finansinę padėtį.

- Svarbu detaliai palyginti skirtingų kreditorių pasiūlymus, atkreipiant dėmesį į BPN, mokesčius ir termino lankstumą.

- Naudokite internetinius palyginimo įrankius, kad greitai ir patogiai rastumėte geriausias refinansavimo sąlygas.

- Prieš priimant sprendimą, visada įvertinkite refinansavimo kaštus ir galimą ilgalaikę naudą.

“Sėkmingas refinansavimas – tai ne tik mažesnės palūkanos, bet ir geresnis finansinis planavimas, leidžiantis pasiekti ramybę ir stabilumą.”

— Darius Kazlauskas, Finansinių Įsipareigojimų Valdymo Specialistas

Šiame išsamiame straipsnyje mes gilinsimės į refinansavimo naudą, aptarsime pagrindinius veiksnius, į kuriuos reikia atsižvelgti renkantis pasiūlymus, ir pateiksime praktinių patarimų, kaip užtikrinti, kad Jūsų refinansavimo sprendimas būtų kuo naudingesnis. Nuo kredito istorijos įvertinimo iki skirtingų finansinių institucijų pasiūlymų analizės – mes padėsime Jums suprasti visą procesą ir priimti apgalvotą sprendimą, vedantį į Jūsų finansinę gerovę.

Kas yra Refinansavimas ir Kodėl Jis Svarbus?

Refinansavimas – tai esamos (arba kelių esamų) paskolos (arba paskolų) pakeitimas nauja paskola, dažniausiai su geresnėmis sąlygomis. Tai gali reikšti mažesnes palūkanų normas, ilgesnį ar trumpesnį grąžinimo terminą, mažesnę mėnesinę įmoką arba visų skolų sujungimą į vieną, lengviau valdomą mokėjimą. Refinansavimas yra svarbus įrankis finansų valdyme dėl kelių priežasčių:

- Finansinio krūvio palengvinimas: Mažesnės mėnesinės įmokos atlaisvina dalį Jūsų biudžeto.

- Taupymas: Sumažintos palūkanų normos leidžia sutaupyti tūkstančių eurų per visą paskolos laikotarpį.

- Paprastesnis valdymas: Daugelio paskolų sujungimas į vieną supaprastina finansinių įsipareigojimų stebėjimą.

- Prisitaikymas prie kintančių aplinkybių: Refinansavimas leidžia prisitaikyti prie asmeninės finansinės situacijos pokyčių ar rinkos palūkanų normų svyravimų.

Daugiau informacijos apie patį refinansavimo procesą ir jo niuansus galite rasti mūsų Paskolų Refinansavimas Lietuvoje: Išsamus Gidas.

Šiame straipsnyje

- → Kas yra Refinansavimas ir Kodėl Jis Svarbus?

- → Pagrindinė Refinansavimo Nauda: Išsamus Analizė

- — Mažesnės Mėnesinės Įmokos

- — Sumažintos Palūkanų Normos ir Bendros Paskolos Kaina

- — Svarbiausi Veiksniai Renkantis Refinansavimo Pasiūlymą

- — Paskolų Konsolidavimas ir Supaprastintas Valdymas

- — Paskolos Termino Pakeitimas

- → Kaip Pasiruošti Refinansavimui: Svarbiausi Žingsniai

- — Kredito Istorijos Įvertinimas

- — Finansinės Būklės Analizė

- — Esamų Paskolų Sąlygų Peržiūra

- → Geriausių Pasiūlymų Paieška: Kaip Pasirinkti Geriausias Paskolos Sąlygas?

- — Paskolų Palyginimo Svetainių Išnaudojimas

- — Bankų ir Kredito Unijų Pasiūlymų Analizė

- — Svarbiausi Rodikliai Lyginant Pasiūlymus

- → Dažniausiai Pasitaikančios Klaidos ir Kaip Jų Išvengti

- — Vienintelio Pasiūlymo Priėmimas

- — Nepakankamas Sutarties Analizavimas

- — Skubotų Sprendimų Priėmimas

- — Ignoruojant Papildomus Mokesčius

- → Refinansavimas pagal Paskolos Tipą: Ką Reikia Žinoti?

- — Būsto Paskolos Refinansavimas

- — Vartojimo Kredito Refinansavimas

- — Greitųjų Paskolų Refinansavimas

- → Sėkmingo Refinansavimo Strategijos ir Patarimai

- — Derybos su Kreditoriais

- — Reguliarus Finansinės Būklės Įvertinimas

- — Išorinių Veiksnių (Infliacija, Ekonomika) Įtaka

- → Apibendrinimas

Pagrindinė Refinansavimo Nauda: Išsamus Analizė

Refinansavimas siūlo daugybę privalumų, kurie gali žymiai pagerinti Jūsų finansinę padėtį. Svarbiausia yra suprasti, kokia nauda Jums yra aktuali ir kaip ją pasiekti.

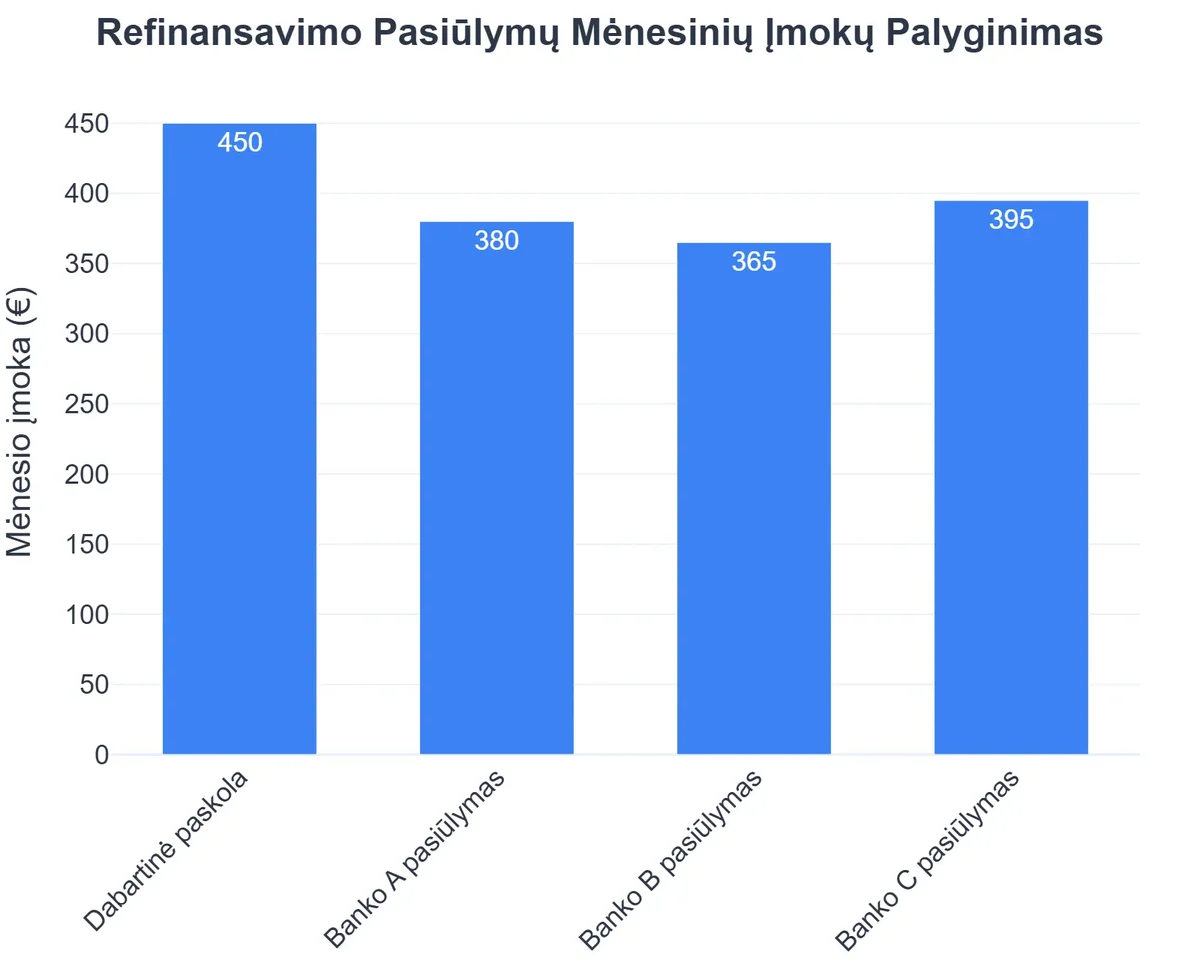

Mažesnės Mėnesinės Įmokos

Tai bene dažniausiai pasirenkama refinansavimo priežastis. Sumažinus mėnesinę įmoką, Jūsų kasdienis biudžetas tampa lankstesnis, atsiranda daugiau laisvų lėšų kitoms išlaidoms ar taupymui. Tai ypač aktualu pasikeitus finansinei situacijai, pavyzdžiui, sumažėjus pajamoms ar padidėjus kitoms išlaidoms. Sumažinti įmokas galima keliais būdais: pratęsus paskolos terminą arba sumažinus palūkanų normą.

Detaliau apie mėnesinių įmokų mažinimą galite perskaityti straipsnyje Paskolų Refinansavimas: Sumažinkite Mėnesines Įmokas.

Sumažintos Palūkanų Normos ir Bendros Paskolos Kaina

Vienas didžiausių refinansavimo privalumų – galimybė gauti mažesnę palūkanų normą. Jei Jūsų kredito istorija pagerėjo nuo tada, kai paėmėte pradinę paskolą, arba jei rinkos palūkanų normos nukrito, galite rasti pasiūlymą su žymiai geresne BVKKMN (Bendra vartojimo kredito kainos metine norma). Net ir nedidelis palūkanų normos sumažinimas gali reikšti tūkstančių eurų sutaupymą per visą paskolos laikotarpį. Tai tiesioginis palūkanų palyginimas, leidžiantis optimizuoti Jūsų išlaidas.

Svarbiausi Veiksniai Renkantis Refinansavimo Pasiūlymą

| Veiksnys | Kodėl Svarbu? | Ką Daryti? |

|---|---|---|

| Palūkanų Norma | Tiesiogiai lemia bendrą permoką už paskolą per visą terminą. | Ieškokite žemiausios galimos fiksuotos ar kintamos normos, atsižvelgdami į rinkos tendencijas. |

| Paskolos Terminas | Įtakoja mėnesio įmokos dydį ir bendrą permoką už paskolą. | Pasirinkite terminą, atitinkantį jūsų finansinę situaciją ir ilgalaikius tikslus. |

| Administravimo ir Kiti Mokesčiai | Gali žymiai padidinti refinansavimo kainą, nepaisant žemesnių palūkanų. | Atidžiai išnagrinėkite visas sutarties sąlygas ir paslėptus mokesčius (sutarties sudarymo, turto vertinimo ir kt.). |

| Mėnesio Įmokos Dydis | Tiesiogiai atspindi jūsų finansinę naštą kiekvieną mėnesį. | Įsitikinkite, kad nauja mėnesio įmoka yra lengvai pakeliama ir suteikia finansinio lankstumo. |

| Priešankinio Grąžinimo Sąlygos | Gali apriboti jūsų galimybę ateityje be baudų grąžinti paskolą anksčiau. | Patikrinkite, ar nėra baudų už išankstinį paskolos grąžinimą arba refinansavimą ateityje. |

Pavyzdžiui, jeigu turite paskolą su 10% palūkanų norma ir galite ją refinansuoti į 7% normą, per ilgą laikotarpį Jūsų sutaupymai bus labai dideli. Svarbu atlikti kruopštų kredito palūkanų palyginimas, kad rastumėte patį geriausią pasiūlymą.

Paskolų Konsolidavimas ir Supaprastintas Valdymas

Jei turite kelias paskolas (vartojimo kreditus, greituosius kreditus, lizingą ir pan.), refinansavimas leidžia jas sujungti į vieną didesnę paskolą. Tai vadinama paskolų konsolidavimu. Vietoj to, kad mokėtumėte kelias skirtingas įmokas įvairioms institucijoms skirtingomis datomis, Jums tereikės atlikti vieną mėnesinį mokėjimą. Tai ne tik supaprastina biudžeto planavimą ir valdymą, bet ir sumažina riziką praleisti mokėjimo datą, kas gali neigiamai paveikti kredito istoriją.

Kaip teisingai konsoliduoti paskolas, siekiant gauti kuo geresnes sąlygas, svarbūs veiksniai aptariami straipsnyje Sėkmingo Refinansavimo Raktai: Svarbūs Veiksniai.

Paskolos Termino Pakeitimas

Refinansuodami paskolą, galite pakeisti jos grąžinimo terminą. Jei norite sumažinti mėnesines įmokas, galite prailginti terminą. Tačiau atminkite, kad ilgesnis terminas dažnai reiškia didesnes bendras palūkanų išlaidas. Jei Jūsų finansinė padėtis leidžia, galite sutrumpinti paskolos terminą, kas leis greičiau atsikratyti skolos ir sumokėti mažiau palūkanų bendrai. Šis lankstumas yra itin naudingas prisitaikant prie kintančių gyvenimo aplinkybių.

Kaip Pasiruošti Refinansavimui: Svarbiausi Žingsniai

Sėkmingas refinansavimas prasideda nuo kruopštaus pasiruošimo. Kuo geriau būsite pasirengę, tuo didesnė tikimybė gauti geriausias paskolos sąlygas.

Kredito Istorijos Įvertinimas

Prieš kreipiantis dėl refinansavimo, patikrinkite savo kredito istoriją. Bankai ir kredito unijos vertins Jūsų mokumą pagal Jūsų kredito reitingą ir ankstesnės skolos grąžinimo istoriją. Jei turite vėluojančių mokėjimų ar kitų neigiamų įrašų, pasistenkite juos sutvarkyti. Gera kredito istorija yra raktas į mažesnes palūkanų normas ir geresnes sąlygas.

Finansinės Būklės Analizė

Atlikite išsamią savo pajamų ir išlaidų analizę. Įvertinkite, kokią mėnesinę įmoką galite sau leisti mokėti be didelės finansinės įtampos. Nustatykite, kokie yra Jūsų ilgalaikiai finansiniai tikslai – ar norite sutaupyti kuo daugiau palūkanų, ar Jums svarbiausia sumažinti mėnesines išlaidas.

Esamų Paskolų Sąlygų Peržiūra

Atidžiai perskaitykite visas esamų paskolų sutartis. Atkreipkite dėmesį į šiuos punktus:

- Palūkanų norma: Kokia yra dabartinė palūkanų norma? Ar ji fiksuota, ar kintama?

- Mokesčiai: Ar yra kokių nors mokesčių už ankstyvą paskolos grąžinimą (jei planuojate grąžinti anksčiau refinansavus)?

- Likusi suma ir terminas: Kiek dar liko grąžinti ir per kiek laiko?

- Kitos sąlygos: Ar yra kokių nors specifinių sąlygų, kurios galėtų paveikti refinansavimą?

Svarbu suprasti, ką pasirašote. Kaip apsisaugoti nuo neskaidrių sutarties sąlygų, galite sužinoti straipsnyje Neskaidrios Refinansavimo Sutarties Sąlygos: Kaip Apsisaugoti?.

Geriausių Pasiūlymų Paieška: Kaip Pasirinkti Geriausias Paskolos Sąlygas?

Rasti geriausias paskolų sąlygas reikalauja kantrybės ir sistemingo požiūrio. Štai kaip tai padaryti:

Paskolų Palyginimo Svetainių Išnaudojimas

Šiandien rinkoje veikia daug Paskolų palyginimo svetainių, kurios leidžia vienoje vietoje matyti skirtingų kreditorių pasiūlymus. Įvedus reikiamus duomenis (sumą, terminą, paskolos tipą), šios platformos pateiks Jums individualizuotus pasiūlymus, nurodydamos palūkanų normas, mėnesines įmokas ir kitus svarbius rodiklius. Tai puikus būdas pradėti refinansavimo palyginimo įrankiai paiešką, nes sutaupo daug laiko ir pastangų.

Atkreipkite dėmesį ne tik į palūkanas, bet ir į BVKKMN (Bendra vartojimo kredito kainos metinė norma), kuri apima visus su paskola susijusius mokesčius, todėl tiksliausiai parodo realias skolinimosi išlaidas. Tai padės Jums objektyviai įvertinti skolinimosi palūkanų normos.

Bankų ir Kredito Unijų Pasiūlymų Analizė

Nepamirškite tiesiogiai kreiptis į tradicines finansų institucijas – bankų ir kredito unijų svetainės. Kartais jos gali pasiūlyti specializuotus pasiūlymus lojaliems klientams arba turėti specifinius produktus, kurie ne visuomet rodomi bendrose palyginimo platformose. Nebijokite derėtis. Jei turite gerą kredito istoriją ir esate patikimas klientas, galite gauti dar geresnes sąlygas. Palyginkite ne tik palūkanas, bet ir papildomus mokesčius, sutarties sudarymo sąlygas, galimybę atlikti išankstinius mokėjimus be papildomų baudų.

Ieškant geriausias kreditas refinansavimui, svarbu neapsiriboti tik vienu ar dviem pasiūlymais. Kuo daugiau pasiūlymų gausite, tuo didesnė tikimybė rasti patį tinkamiausią.

Išsamiau apie tinkamiausių palūkanų normų pasirinkimą skaitykite Tinkamiausios Refinansavimo Palūkanų Normos Pasirinkimas.

Svarbiausi Rodikliai Lyginant Pasiūlymus

Lygindami pasiūlymus, atkreipkite dėmesį į šiuos esminius rodiklius:

Kaip Eglė Sutaupė 150 Eur Per Mėnesį Refinansuodama Paskolas

❓Iššūkis

Eglė turėjo kelias skirtingas paskolas (vartojimo, automobilio) su aukštomis palūkanų normomis ir nevienodais mokėjimo terminais, dėl ko jai buvo sunku efektyviai valdyti šeimos biudžetą ir taupyti.

💡Sprendimas

Įkvėpta straipsnyje aprašytos refinansavimo naudos ir gairių, Eglė kruopščiai išanalizavo ir palygino įvairių finansų institucijų pasiūlymus. Ji pasirinko geriausią variantą, kuris leido sujungti visas skolas į vieną su žymiai mažesne palūkanų norma.

🏆Rezultatas

Dėl apgalvoto sprendimo Eglė ne tik sumažino savo mėnesines įmokas 150 eurų, bet ir bendras palūkanų išlaidas per visą paskolos laikotarpį net 25%.

- BVKKMN (Bendra vartojimo kredito kainos metinė norma): Tai yra pats svarbiausias rodiklis, parodantis bendras paskolos išlaidas procentais per metus, įskaitant palūkanas ir visus kitus mokesčius (sutarties sudarymo, administravimo ir kt.). Visada lyginkite BVKKMN, o ne tik palūkanų normą.

- Bendros palūkanų išlaidos: Apskaičiuokite, kiek bendrai sumokėsite palūkanų per visą paskolos laikotarpį. Trumpesnis terminas gali reikšti didesnes mėnesines įmokas, bet mažesnes bendras palūkanų išlaidas.

- Papildomi mokesčiai: Atidžiai perskaitykite sutarties projektą ir įsitikinkite, kad suprantate visus galimus mokesčius – sutarties sudarymo, išankstinio grąžinimo, pervedimo ir kt.

- Lankstumas: Ar sutartis leidžia daryti išankstinius mokėjimus be baudų? Ar yra galimybė keisti mokėjimo datą?

- Grąžinimo grafikas: Įsitikinkite, kad suprantate naują grąžinimo grafiką ir kad jis atitinka Jūsų finansinius pajėgumus.

Dažniausiai Pasitaikančios Klaidos ir Kaip Jų Išvengti

Nors refinansavimas yra naudingas įrankis, jį naudojant galima padaryti klaidų, kurios sumažins gautą naudą ar net pablogins finansinę situaciją. Štai keletas dažniausių klaidų ir patarimų, kaip jų išvengti:

Vienintelio Pasiūlymo Priėmimas

Didelė klaida – priimti pirmą pasitaikiusį refinansavimo pasiūlymą. Visada lyginkite bent kelis pasiūlymus iš skirtingų kreditorių. Net ir nedidelis skirtumas palūkanų normoje ar mokesčiuose gali lemti tūkstančių eurų sutaupymą ar praradimą per visą paskolos laikotarpį.

Nepakankamas Sutarties Analizavimas

Skubotas sutarties pasirašymas, neįsigilinus į visas sąlygas, yra pavojingas. Atidžiai perskaitykite kiekvieną punktą, ypač tuos, kurie susiję su palūkanų normomis, mokesčiais, baudomis už ankstyvą grąžinimą ir paskolos termino pakeitimą. Jei ko nors nesuprantate, klauskite kreditoriaus atstovo ar pasikonsultuokite su nepriklausomu finansų specialistu.

Apie refinansavimo sutarties niuansus galite pasiskaityti čia: Refinansavimo sutarties sudarymas: svarbiausi punktai ir sąlygos.

Skubotų Sprendimų Priėmimas

Refinansavimas nėra sprendimas, kurį reikėtų priimti skubotai. Skirkite laiko apmąstyti visus „už” ir „prieš”, įvertinkite savo dabartinę ir būsimą finansinę padėtį. Verčiau palaukti ir surinkti daugiau informacijos, nei pasirašyti nenaudingą sutartį.

Ignoruojant Papildomus Mokesčius

Kartais refinansavimo pasiūlymas gali atrodyti labai patraukliai dėl žemos palūkanų normos, tačiau atidžiau panagrinėjus paaiškėja, kad jame yra daug paslėptų mokesčių (sutarties sudarymo, administravimo, vertinimo ir kt.), kurie išpučia bendrą paskolos kainą. Visada atsižvelkite į BVKKMN, o ne tik į nominalią palūkanų normą.

Refinansavimas pagal Paskolos Tipą: Ką Reikia Žinoti?

Nors refinansavimo principas išlieka tas pats, priklausomai nuo paskolos tipo, gali atsirasti specifinių niuansų.

Būsto Paskolos Refinansavimas

Būsto paskolos yra didžiausias ir ilgalaikiškiausias finansinis įsipareigojimas daugeliui žmonių. Būsto paskolos refinansavimas gali atnešti didžiausią naudą, nes net ir nedidelis palūkanų normos sumažinimas reiškia didelius sutaupymus per keliasdešimt metų. Tačiau būsto paskolos refinansavimas dažnai susijęs su didesniais administraciniais mokesčiais, turto vertinimu ir nauju įkeitimu. Būsto paskolos refinansavimas gali būti naudingas, jei:

{kind=link}

- Rinkos palūkanų normos žymiai sumažėjo nuo Jūsų paskolos paėmimo.

- Jūsų kredito istorija ir finansinė padėtis žymiai pagerėjo.

- Norite sutrumpinti arba prailginti paskolos grąžinimo terminą.

- Norite pakeisti paskolos palūkanų tipą (iš kintamųjų į fiksuotas, ar atvirkščiai).

Apie būsto paskolos refinansavimą daugiau skaitykite: Būsto paskola – refinansuoti ar ne? arba Būsto paskolos refinansavimas.

Vartojimo Kredito Refinansavimas

Vartojimo kreditai dažnai pasižymi aukštesnėmis palūkanų normomis, todėl jų refinansavimas gali būti itin naudingas. Tai leidžia sumažinti mėnesines įmokas ir bendras palūkanų išlaidas. Be to, vartojimo kreditų refinansavimas dažnai yra greitesnis ir paprastesnis procesas nei būsto paskolos refinansavimas, nes nereikia turto įkeitimo.

Greitųjų Paskolų Refinansavimas

Greitosios paskolos pasižymi itin aukštomis palūkanų normomis ir trumpais grąžinimo terminais, todėl jos gali tapti sunkia našta. Jų refinansavimas į vieną, ilgalaikę paskolą su žemesnėmis palūkanomis yra vienas geriausių būdų išbristi iš skolos spiralės ir atgauti finansinę kontrolę.

Sėkmingo Refinansavimo Strategijos ir Patarimai

Norint užtikrinti maksimalią naudą iš refinansavimo, svarbu vadovautis tam tikromis strategijomis.

Derybos su Kreditoriais

Nepamirškite, kad finansų įstaigos konkuruoja dėl klientų. Jei turite gerą kredito istoriją ir esate patikimas klientas, galite drąsiai derėtis dėl palūkanų normos ar kitų sąlygų. Nurodykite kitų bankų ar kredito unijų pasiūlymus – tai gali paskatinti Jūsų dabartinį ar potencialų kreditorių pateikti geresnes sąlygas.

Reguliarus Finansinės Būklės Įvertinimas

Finansinė situacija ir rinkos sąlygos nuolat keičiasi. Reguliariai (pvz., kas metus ar du) peržiūrėkite savo paskolų sąlygas ir įvertinkite, ar refinansavimas vėl nebūtų naudingas. Galbūt per tą laiką rinkos palūkanos dar labiau nukrito, arba Jūsų finansinė situacija pagerėjo tiek, kad galite gauti dar geresnį pasiūlymą.

Išorinių Veiksnių (Infliacija, Ekonomika) Įtaka

Stebėkite makroekonominius rodiklius, tokius kaip infliacija ir centrinio banko palūkanų normų pokyčiai. Jie tiesiogiai veikia skolinimosi kainą. Pavyzdžiui, kylant infliacijai, centriniai bankai dažnai didina bazines palūkanų normas, kas brangina kreditus. Jei tikitės palūkanų normų kilimo, gali būti naudinga refinansuoti paskolą su fiksuotomis palūkanomis. Kaip infliacija veikia refinansavimą, galite išsamiau paskaityti straipsnyje Infliacija ir Paskolų Refinansavimas: Kaip Apsaugoti Save?.

Kiti patarimai, padėsiantys sėkmingai refinansuoti paskolą, aprašyti straipsnyje Sėkmingo Refinansavimo Paslaptys: Geresnės Sąlygos ir Didesnė Tikimybė.

Rekomenduojamas vaizdo įrašas

Apibendrinimas

Paskolų refinansavimas yra galingas įrankis, galintis žymiai pagerinti Jūsų finansinę padėtį. Svarbiausia – atlikti kruopštų namų darbą, palyginti refinansavimo pasiūlymus iš skirtingų kreditorių ir atidžiai įvertinti visas sąlygas. Nesvarbu, ar siekiate sumažinti mėnesines įmokas, ar sutaupyti tūkstančius eurų palūkanų, ar tiesiog supaprastinti savo skolos valdymą, refinansavimas gali būti atsakymas.

Atminkite, kad geriausios paskolos sąlygos nėra universalus dalykas – jos priklauso nuo Jūsų individualios finansinės situacijos ir tikslų. Pasinaudokite refinansavimo palyginimo įrankiais, kreipkitės į bankų ir kredito unijų svetaines, ir svarbiausia – priimkite sprendimą, pagrįstą informacija, o ne emocijomis. Taip galėsite kontroliuoti savo finansinę ateitį ir pasiekti finansinę laisvę.

Dažniausiai užduodami klausimai

Kas yra paskolos refinansavimas?

Paskolos refinansavimas – tai esamos paskolos pakeitimas nauja paskola, dažnai siekiant geresnių sąlygų, pavyzdžiui, mažesnių palūkanų normų, ilgesnio grąžinimo termino ar mažesnių mėnesinių įmokų.

Kada verta apsvarstyti paskolos refinansavimą?

Refinansavimą verta apsvarstyti, kai rinkoje atsiranda geresnių palūkanų normų, pasikeičia jūsų finansinė padėtis (pvz., padidėja pajamos) arba norite konsoliduoti kelias paskolas į vieną.

Kaip palyginti refinansavimo pasiūlymus?

Palyginkite skirtingų bankų ir kredito unijų pasiūlymus atkreipdami dėmesį į bendrąją metinę palūkanų normą (BMPN), papildomus mokesčius, paskolos terminą ir lankstumą. Naudokitės specializuotomis palyginimo svetainėmis.

Ar refinansavimas visada yra naudingas?

Ne visada. Nors refinansavimas dažnai teikia naudą, svarbu įvertinti visas susijusias išlaidas, tokias kaip administravimo mokesčiai ar sutarties sudarymo kaštai, ir palyginti jas su potencialiomis sutaupytomis sumomis ilgalaikėje perspektyvoje.