Freelancerių Finansai: Biudžeto Planavimas ir Investavimas

Laisvai samdomas darbas, arba freelancingas, vis labiau populiarėja Lietuvoje ir visame pasaulyje, suteikdamas galimybę lanksčiai dirbti ir pačiam valdyti savo karjerą. Tačiau kartu su šiomis galimybėmis ateina ir didelė atsakomybė už savo finansų valdymą. Skirtingai nei samdomi darbuotojai, freelanceriui tenka pačiam rūpintis mokesčiais, socialinėmis garantijomis, atostogų fondu ir netgi pensija. Todėl tinkamas freelancer finansai valdymas yra ne tik naudingas, bet ir gyvybiškai svarbus ilgalaikei finansinei sėkmei. Šiame straipsnyje išsamiai aptarsime, kaip efektyviai planuoti biudžetą, taupyti ir protingai investuoti, kad laisvai samdomo darbo kelionė būtų ne tik kūrybinga, bet ir finansiškai stabili.

💡 Svarbiausios įžvalgos

- Kruopštus biudžeto sudarymas yra pamatinis freelancerio finansų stabilumui.

- Supratimas apie mokesčius ir jų planavimas padeda išvengti nemalonių staigmenų.

- Reguliarus taupymas ir strateginis investavimas užtikrina ilgalaikę finansinę gerovę.

- Naudojimasis finansų valdymo įrankiais supaprastina finansų sekimą ir analizę.

“Sėkmingas freelancerio finansų valdymas prasideda nuo disciplinuoto biudžeto ir ilgalaikės vizijos.”

— Justina Butkutė, Nuotolinio Darbo ir Karjeros Ekspertė

Šiame straipsnyje

- → Freelancerių Finansai: Biudžeto Planavimas ir Investavimas

- → Kodėl Freelanceriams Būtinas Ypatingas Finansų Valdymas?

- — Pajamų Kintamumas

- — Mokesčių Dydis ir Atsakomybė

- — Socialinės Garantijos ir Kaupimas

- — Svarbiausi Finansiniai Prioritetai Freelanceriui

- → Biudžeto Sudarymas ir Valdymas: Pirmieji Žingsniai

- — Pajamų ir Išlaidų Sekimas

- — Avarinio Fondo Kūrimas

- — „Mokėk Sau Pirmas“ Principas

- → Mokesčių Planavimas ir Valdymas Freelanceriams

- — Mokesčių Rūšys ir Apskaičiavimas

- — Išlaidų Apskaita ir Optimizavimas

- — Atskiri Banko Kontai

- → Taupymo Strategijos ir Ilgalaikiai Tikslai

- — Konkretūs Taupymo Tikslai

- — Automatizuotas Taupymas

- — Finansinė Disciplina

- → Investavimas Freelanceriams: Kaip Auginti Turtą?

- — Pirmieji Investavimo Žingsniai

- — Rizikos Valdymas

- — Populiarios Investavimo Priemonės Freelanceriams

- → Įrankiai ir Programos Freelancerių Finansų Valdymui

- → Dažniausiai Pasitaikančios Finansinės Klaidos ir Kaip Jų Išvengti

- → Apibendrinimas

Kodėl Freelanceriams Būtinas Ypatingas Finansų Valdymas?

Freelancerio finansinė situacija iš esmės skiriasi nuo samdomo darbuotojo. Nėra pastovaus mėnesinio atlyginimo, įmokų už socialines garantijas ar apmokamų atostogų. Viskas gula ant paties freelancerio pečių, todėl kruopštus finansų planavimas tampa ne prabanga, o būtinybe.

Pajamų Kintamumas

Viena didžiausių freelancerio finansų valdymo problemų yra pajamų kintamumas. Vieną mėnesį projektų gali būti daug ir atlygis didelis, o kitą – užsakymų sumažėti. Toks nepastovumas reikalauja, kad freelanceris turėtų gerai suplanuotą biudžetą ir rezervą neplanuotiems laikotarpiams. Be aiškios strategijos, kaip valdyti freelancerio pajamas, sunku išlaikyti finansinį stabilumą.

Mokesčių Dydis ir Atsakomybė

Samdomi darbuotojai paprastai gauna atlyginimą, nuo kurio jau atskaičiuoti mokesčiai. Freelanceriui tenka pačiam apskaičiuoti ir sumokėti visus privalomus mokesčius, tokius kaip gyventojų pajamų mokestis (GPM), privalomojo sveikatos draudimo (PSD) ir valstybinio socialinio draudimo (VSD) įmokos, o tam tikrais atvejais – ir pridėtinės vertės mokestį (PVM). Mokesčių inspekcija freelanceriams turi aiškius reikalavimus, todėl tinkamas mokesčių planavimas ir laiku sumokamos įmokos yra esminės norint išvengti nemalonių staigmenų. Štai kodėl freelancerio mokesčiai reikalauja ypatingo dėmesio.

Socialinės Garantijos ir Kaupimas

Nėra apmokamų ligos atostogų, motinystės/tėvystės pašalpų, nedarbo išmokų ar automatiškai kaupiamos pensijos. Visa tai turi numatyti ir pats pasirūpinti freelanceris. Tai reiškia, kad būtina skirti dalį uždarbio pensijai, savanoriškam sveikatos draudimui ar kitoms socialinėms garantijoms.

Svarbiausi Finansiniai Prioritetai Freelanceriui

| Prioritetas | Aprašymas | Rekomenduojamas Veiksmas |

|---|---|---|

| Avarinis Fondas | Neplanuotiems atvejams ar pajamų svyravimams padengti. | Sukaupkite 3-6 mėnesių pragyvenimo išlaidoms. |

| Mokesčių Planavimas | Užtikrina laiku apmokėtas prievoles ir išvengia baudų. | Reguliariai atidėkite 15-30% pajamų mokesčiams. |

| Pensijos Kaupimas | Ilgalaikis investavimas užtikrinant finansinę nepriklausomybę senatvėje. | Investuokite į pensijų fondus ar kitas ilgalaikes investicijas. |

| Skolų Valdymas | Aukštos palūkanos greitai suvalgo pelną ir stabdo finansinį augimą. | Pirmiausia padenkite brangias skolas (pvz., kredito kortelių). |

Biudžeto Sudarymas ir Valdymas: Pirmieji Žingsniai

Efektyvus biudžeto sudarymas yra tvirtas pagrindas bet kuriam freelancerio finansų valdymui. Tai leidžia aiškiai matyti, kiek uždirbate, kiek išleidžiate ir kur galite taupyti. Geras biudžetas padeda planuoti ir uždarbio planavimas tampa kontroliuojamu procesu. Norint giliau pasinerti į biudžeto subtilybes, rekomenduojame perskaityti Freelancerių Finansai: Taupymas, Investavimas ir Mokesčių Optimizavimas straipsnį.

Pajamų ir Išlaidų Sekimas

Pirmas žingsnis – nuodugniai sekti visas pajamas ir išlaidas. Tai padės suprasti jūsų finansinius įpročius ir nustatyti sritis, kur galima optimizuoti. Tam gali pasitarnauti įvairios programėlės ir programinė įranga:

- Mint ir YNAB (You Need A Budget): Puikios asmeninių finansų valdymo programėlės, padedančios sekti išlaidas, nustatyti biudžeto kategorijas ir stebėti pažangą.

- QuickBooks Self-Employed, Xero ir Wave Accounting: Šios apskaitos programos yra specializuotos smulkiam verslui ir freelanceriams, leidžiančios lengvai stebėti pajamas, išlaidas, generuoti ataskaitas ir netgi sąskaitas. QuickBooks yra plačiau žinoma ir siūlo daugiau funkcijų, tačiau ir kiti variantai yra puikūs biudžeto sudarymas įrankiai.

Avarinio Fondo Kūrimas

Dėl pajamų kintamumo avarinis fondas freelanceriui yra dar svarbesnis nei samdomam darbuotojui. Rekomenduojama turėti sukauptą sumą, kuri padengtų 3-6 mėnesių būtinas išlaidas. Šis fondas suteiks ramybę ir apsaugą netikėto ligos ar projektų stygiaus atveju. Tai yra viena iš esminių taupymo strategijos dirbant namuose dalių. Plačiau apie tai galite rasti TSLK.lt straipsnyje.

„Mokėk Sau Pirmas“ Principas

Kaskart gavus apmokėjimą, pirmiausia atsidėkite dalį sumos mokesčiams, taupymui ir investicijoms. Tik po to planuokite likusių pinigų naudojimą. Šis principas užtikrina, kad jūsų finansiniai tikslai bus pasiekiami ir neleis „praleisti” svarbių įmokų. Tai esminė taupymo strategijos dirbant namuose dalis.

Mokesčių Planavimas ir Valdymas Freelanceriams

Mokesčiai dažnai kelia daugiausiai galvos skausmo laisvai samdomiems darbuotojams. Teisingas mokesčių planavimas ir išlaidų apskaita gali žymiai sumažinti mokestinę naštą ir išvengti problemų su Valstybine mokesčių inspekcija. Šiam aspektui būtina skirti pakankamai dėmesio, kadangi mokesčiai laisvai samdomiems asmenims turi savo ypatybes.

Mokesčių Rūšys ir Apskaičiavimas

Lietuvoje freelanceriai, vykdantys individualią veiklą pagal pažymą, dažniausiai moka šiuos mokesčius:

- Gyventojų pajamų mokestis (GPM): Priklauso nuo apmokestinamųjų pajamų ir svyruoja tarp 5% ir 15%.

- Privalomojo sveikatos draudimo (PSD) įmokos: Fiksuota suma, mokama kas mėnesį, arba procentas nuo apmokestinamųjų pajamų, priklausomai nuo situacijos.

- Valstybinio socialinio draudimo (VSD) įmokos: Skirtos pensijai ir kitoms socialinėms išmokoms, mokamos nuo dalies apmokestinamųjų pajamų.

- Pridėtinės vertės mokestis (PVM): Jei pajamos viršija nustatytą ribą, tenka registruotis PVM mokėtoju ir taikyti 21% PVM.

Rekomenduojama reguliariai atsidėti dalį uždarbio mokesčiams. Specialistai pataria atsidėti nuo 20% iki 30% kiekvienos gautos sumos mokesčiams, priklausomai nuo jūsų pajamų lygio ir PVM mokėtojo statuso.

Išlaidų Apskaita ir Optimizavimas

Teisingas išlaidų fiksavimas yra kritiškai svarbus siekiant sumažinti apmokestinamąsias pajamas. Daugelis su verslu susijusių išlaidų (įrangos pirkimas, interneto ryšys, reklamos išlaidos, biuro nuoma, kvalifikacijos kėlimo kursai ir kt.) gali būti atimamos iš pajamų prieš apskaičiuojant GPM. Čia vėlgi praverčia apskaitos programos:

- QuickBooks, Xero ir Wave Accounting leidžia lengvai kategorizuoti išlaidas, įkelti kvitus ir generuoti ataskaitas, kurios bus naudingos deklaruojant pajamas.

Reguliari apskaita ne tik padeda taupyti mokesčius, bet ir suteikia aiškų vaizdą apie jūsų verslo finansinę būklę. Daugiau informacijos apie buhalterinę apskaitą galite rasti straipsnyje Freelancerių Buhalterija: Paprastas Vadovas Finansų Tvarkymui.

Atskiri Banko Kontai

Nors tai nėra privaloma teisiškai (priklausomai nuo veiklos formos), atskiras banko sąskaita asmeninėms ir verslo finansinėms operacijoms yra labai rekomenduojama. Tai supaprastina buhalteriją, padeda sekti pajamas ir išlaidas, bei palengvina mokesčių apskaičiavimą. Skaitmeninės bankininkystės platformos, tokios kaip Revolut ir Paysera, siūlo patogias sąskaitas verslui, leidžiančias lengvai atskirti asmenines ir profesines lėšas.

Freelancerių Finansai: Biudžeto Planavimas ir Investavimas

Privalumai

- ✔Didesnė kontrolė ir lankstumas tvarkant asmenines lėšas.

- ✔Galimybė efektyviau optimizuoti taupymą ir investicijas.

- ✔Individualus finansinių tikslų nustatymas ir siekimas.

- ✔Potencialiai didesnis finansinis saugumas ilguoju laikotarpiu.

Trūkumai

- ✖Nepastovios ir nereguliarios pajamos apsunkina biudžeto planavimą.

- ✖Būtinybė pačiam rūpintis visomis socialinėmis garantijomis (pensija, draudimas).

- ✖Reikalinga didelė savidisciplina ir finansinis raštingumas.

- ✖Padidėjusi atsakomybė ir rizikos valdant investicijas.

Taupymo Strategijos ir Ilgalaikiai Tikslai

Taupymo strategijos dirbant namuose yra gyvybiškai svarbios freelancerio finansinei ateičiai. Taupymas ne tik padeda sukurti avarinį fondą, bet ir leidžia pasiekti ilgalaikius finansinius tikslus, tokius kaip būsto pirkimas, pensijos kaupimas ar didesnės investicijos.

Konkretūs Taupymo Tikslai

Nustatykite aiškius ir konkrečius taupymo tikslus (pvz., „sukaupti X tūkstančių eurų avariniam fondui per Y mėnesius”, „surinkti pradiniam įnašui būstui per Z metų”). Konkretūs tikslai padeda išlaikyti motyvaciją ir aiškų kryptį. Šis finansų planavimas darbui iš namų yra esminis.

Automatizuotas Taupymas

Nustatykite automatinį pinigų pervedimą iš savo pagrindinės sąskaitos į taupomąją sąskaitą kaskart, kai gaunate mokėjimą. Net nedidelės sumos, pervedamos reguliariai, ilgainiui suformuos solidų fondą. Tai yra efektyviausias būdas, kaip susitaupyti freelanceriui, nes nereikalauja nuolatinio rankinio įsikišimo.

Finansinė Disciplina

Atsisakykite nereikalingų išlaidų. Peržiūrėkite savo mėnesio prenumeratas, kavos išlaidas ar impulsyvius pirkinius. Net maži pokyčiai gali turėti didelį poveikį jūsų biudžetui ir taupymo galimybėms. Efektyvus finansų valdymas freelanceriams priklauso nuo nuolatinės disciplinos.

Investavimas Freelanceriams: Kaip Auginti Turtą?

Kai jau turite avarinį fondą ir stabilų biudžetą, metas pagalvoti apie investavimą. Investavimas freelanceriams yra puikus būdas auginti savo kapitalą ir užtikrinti finansinę gerovę ateityje. Prisiminkite, kad investavimas visada susijęs su rizika, todėl svarbu atlikti namų darbus ir kreiptis į finansų specialistus, jei reikia.

{kind=link}

Pirmieji Investavimo Žingsniai

- Švietimas: Prieš investuojant, pasidomėkite įvairiomis investavimo priemonėmis, jų rizika ir grąža.

- Tikslų nustatymas: Aiškiai apibrėžkite, ko siekiate investuodami (pvz., kaupimas pensijai, pradiniam įnašui, didesnės grąžos ilgalaikėje perspektyvoje).

- Rizikos tolerancijos įvertinimas: Supraskite, kiek rizikos esate pasirengę prisiimti. Tai padės pasirinkti tinkamas investicijas.

Rizikos Valdymas

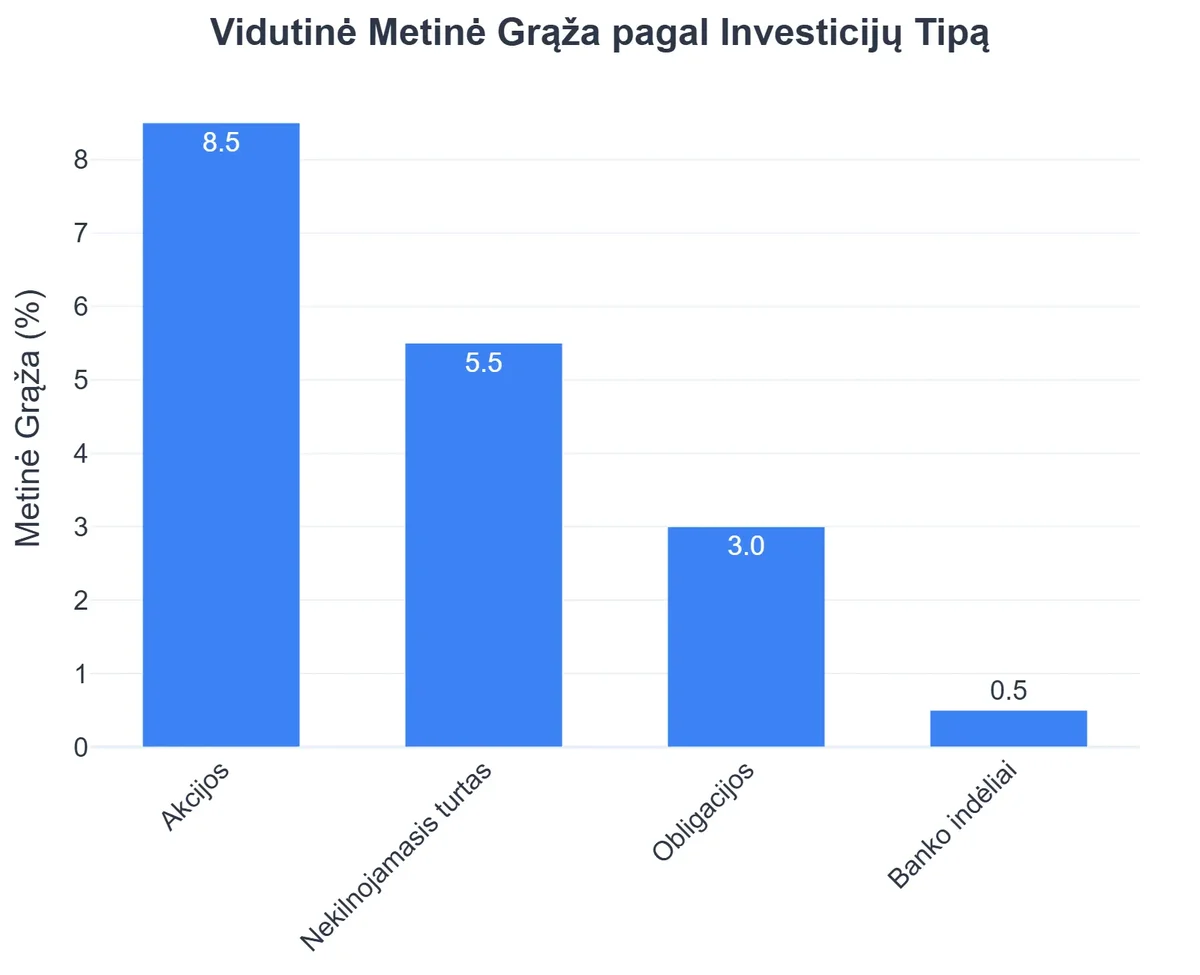

Diversifikacija yra raktas į rizikos valdymą. Nesudėkite visų kiaušinių į vieną krepšį. Investuokite į skirtingas turto klases (akcijas, obligacijas, nekilnojamąjį turtą, fondus) ir skirtingus sektorius. Tai sumažins riziką, kad vienos investicijos nuosmukis paveiks visą jūsų portfelį.

Populiarios Investavimo Priemonės Freelanceriams

- ETF (biržoje prekiaujami fondai): Leidžia investuoti į platų akcijų ar obligacijų portfelį su mažais mokesčiais, suteikdami diversifikaciją.

- Pensijų fondai (III pakopa): Puikus būdas kaupti pensijai, papildomai gaunant GPM lengvatą.

- Akcijos ir obligacijos: Tiesioginės investicijos į įmonių akcijas ar skolos vertybinius popierius. Reikalauja daugiau žinių ir analizės.

- Nekilnojamasis turtas: Gali būti ilgalaikė investicija, tačiau reikalauja didesnių pradinių investicijų ir gali būti mažiau likvidus.

- P2P (peer-to-peer) skolinimas: Skolinimas asmenims ar įmonėms per specialias platformas, siūlantis didesnę grąžą, bet ir didesnę riziką.

Pradėti investuoti galite ir su nedidelėmis sumomis, pasinaudodami investicinėmis platformomis, kurios leidžia pirkti frakcines akcijas ar ETF dalis.

Įrankiai ir Programos Freelancerių Finansų Valdymui

Šiuolaikinės technologijos siūlo gausybę įrankių, kurie gali žymiai palengvinti freelancerių finansų valdymą. Štai keletas populiariausių ir rekomenduojamų:

| Įrankis / Paslauga | Paskirtis | Ypatybės ir Nauda Freelanceriams |

|---|---|---|

| QuickBooks Self-Employed | Apskaita, išlaidų sekimas, mokesčių apskaičiavimas | Sukurtas specialiai freelanceriams. Leidžia atskirti asmenines ir verslo išlaidas, stebėti ridą, lengvai paruošti mokesčių deklaracijas. |

| Xero | Apskaita, sąskaitų išrašymas, ataskaitos | Debesų pagrindu veikianti apskaitos programa, puikiai tinkanti mažam verslui ir augantiems freelanceriams. Patogi vartotojo sąsaja. |

| Wave Accounting | Nemokama apskaita, sąskaitų išrašymas, kvitų nuskaitymas | Viena geriausių nemokamų apskaitos programų freelanceriams. Siūlo visą reikalingą funkcionalumą pajamoms ir išlaidoms valdyti. |

| Mint | Asmeninių finansų biudžetavimas, išlaidų sekimas | Prijungiama prie banko sąskaitų, automatiškai kategorizuoja išlaidas, padeda nustatyti biudžetą ir sekti finansinius tikslus. |

| YNAB (You Need A Budget) | Išsamus biudžetavimas, „zero-based budgeting” metodika | Moko aktyviai planuoti kiekvieno euro paskirtį. Puikiai tinka tiems, kurie nori griežčiau kontroliuoti savo pinigus. Mokama paslauga. |

| QuickBooks | Išsami apskaita, atlyginimų apskaita, atsargų valdymas | Didesnis apskaitos sprendimas, tinkantis ne tik freelanceriams, bet ir augantiems smulkiems verslams su darbuotojais. |

| Revolut | Skaitmeninė bankininkystė, valiutų keitimas, verslo sąskaitos | Puikiai tinka tarptautiniams freelanceriams. Leidžia turėti atskiras sąskaitas verslui ir asmeniniam naudojimui, siūlo patogias mokėjimo korteles. |

| Paysera | Elektroniniai mokėjimai, verslo sąskaitos, valiutų keitimas | Lietuviškas sprendimas, populiarus tarp vietinių freelancerių. Patogu gauti mokėjimus, atlikti pervedimus, tvarkyti valiutos konversijas. |

Dažniausiai Pasitaikančios Finansinės Klaidos ir Kaip Jų Išvengti

Net ir geriausiai nusiteikusiam freelanceriui gali pasitaikyti finansinių klaidų. Svarbu jas atpažinti ir išmokti jų išvengti.

- Nepakankamas mokesčių planavimas: Daug freelancerių nustempa pamatę, kokią sumą reikia sumokėti VMI. Reguliarus mokesčių fondo kaupimas ir išlaidų optimizavimas yra būtini.

- Avarinio fondo nebuvimas: Nėra pastovaus atlyginimo, tad bet kada gali ateiti „lieknas” mėnuo. Avarinis fondas yra jūsų finansinis apsaugos tinklas.

- Asmeninių ir verslo finansų maišymas: Tai ne tik apsunkina buhalteriją, bet ir padaro sunkesnį finansų valdymą. Atskiri banko kontai yra sprendimas.

- Per didelės išlaidos pradiniame etape: Pradėdami veiklą, venkite didelių ir nereikalingų investicijų į įrangą ar paslaugas, kol neįsitikinsite jų atsiperkamumu.

- Ignoruojami ilgalaikiai tikslai: Pensijos kaupimas, draudimas ar didelės investicijos atrodo toli, bet kuo anksčiau pradedate jais rūpintis, tuo lengviau bus ateityje.

- Nepakankamas paslaugų įkainojimas: Daugelis freelancerių bijo prašyti didesnio atlygio. Įvertinkite savo laiką, patirtį ir rinkos kainas. Tinkamas uždarbio planavimas apima ir teisingą savo darbo įvertinimą.

- Nepakankamas švietimas: Nežinojimas neatleidžia nuo atsakomybės. Reguliariai gilinkite savo žinias apie finansų valdymą, mokesčius ir investavimą. Mūsų puslapyje galite rasti daugiau patarimų apie Darbas iš Namų ir Papildomos Pajamos: Išsamus Gidas.

Rekomenduojamas vaizdo įrašas

Apibendrinimas

Freelancerių finansų valdymas yra sudėtingas, tačiau įvaldomas procesas. Reikalinga finansinė disciplina, nuolatinis mokymasis ir tinkamų įrankių naudojimas. Pradedant nuo kruopštaus biudžeto planavimo, avarinio fondo kūrimo, mokesčių atsidėjimo ir efektyvios apskaitos, galima pasiekti finansinę ramybę ir stabilumą. O įvaldžius šiuos pagrindus, atsiveria galimybės protingai investuoti ir auginti savo kapitalą ilgalaikėje perspektyvoje. Atminkite, kad jūsų finansinė ateitis priklauso tik nuo jūsų pačių priimamų sprendimų.

Dažniausiai užduodami klausimai

Kaip freelanceriui sudaryti biudžetą?

Pradėkite nuo visų pajamų ir išlaidų fiksavimo. Išskirkite fiksuotas ir kintamas išlaidas, numatykite lėšas mokesčiams ir taupymui. Reguliariai peržiūrėkite biudžetą ir koreguokite pagal poreikį.

Kokius mokesčius moka freelanceris Lietuvoje?

Lietuvoje dažniausiai taikomas Gyventojų pajamų mokestis (GPM) ir Privalomasis sveikatos draudimas (PSD). Priklausomai nuo veiklos formos (pvz., individuali veikla pagal pažymą), gali būti ir Valstybinio socialinio draudimo (VSD) mokesčiai.

Kiek procentų pajamų turėtų taupyti freelanceris?

Rekomenduojama taupyti bent 20-30% pajamų, kad sukauptumėte finansinį rezervą, padengtumėte mokesčius ir turėtumėte lėšų investicijoms bei netikėtoms išlaidoms. Svarbu turėti bent 3-6 mėnesių išlaidų rezervą.

Į ką freelanceris gali investuoti?

Freelanceris gali investuoti į akcijas, obligacijas, investicinius fondus, nekilnojamąjį turtą. Taip pat verta investuoti į save – profesinius mokymus, įgūdžių tobulinimą, kurie gali padidinti jūsų uždarbio potencialą.