Finansinis Raštingumas: Taupymo, Investavimo ir Pajamų Valdymo Gidas

Šiuolaikiniame pasaulyje, kuriame finansinės galimybės ir iššūkiai nuolat kinta, tvirtas finansinis raštingumas tampa ne prabanga, o būtinybe. Tai – pagrindas, leidžiantis ne tik išgyventi nuo atlyginimo iki atlyginimo, bet ir kurti stabilią ateitį, pasiekti finansinę nepriklausomybę bei įgyvendinti savo svajones. Šis išsamus gidas padės jums suprasti ir įvaldyti tris pagrindinius finansų valdymo ramsčius: efektyvų taupymą, išmintingą investavimą ir protingą pajamų valdymą. Nepriklausomai nuo jūsų dabartinės finansinės padėties, čia rasite praktinių patarimų ir strategijų, kurios padės jums pakilti į kitą finansinio sąmoningumo lygį.

💡 Svarbiausios įžvalgos

- Svarbiausia – nuoseklus biudžeto planavimas ir pajamų valdymas.

- Reguliarus taupymas yra esminis žingsnis link finansinio stabilumo ir tikslų.

- Investavimas padeda pinigams augti, bet reikalauja apdairumo ir žinių.

- Finansinis raštingumas yra nuolatinis procesas, vedantis į nepriklausomybę.

“Sėkmė finansų valdyme priklauso ne nuo rinkos nuspėjimo, o nuo disciplinuoto ilgalaikio planavimo ir kantrybės.”

— Viktoras Petrauskas, Asmeninių Finansų ir Investavimo Strategas

Šiame straipsnyje

- → Finansinis Raštingumas: Taupymo, Investavimo ir Pajamų Valdymo Gidas

- → Asmeninių Finansų Valdymo Pagrindai

- — Biudžeto Sudarymas ir Sekimas

- — Finansinių Tikslų Nustatymas

- → Efektyvios Taupymo Strategijos

- — Taupymo Tikslai ir Metodai

- — Skubios Pagalbos Fondo Kūrimas

- — Skolų Valdymas

- → Investavimo Pradmenys ir Galimybės

- — Investavimo Rizika ir Grąža

- — Populiarios Investavimo Priemonės

- — Kaip Pradėti Investuoti

- → Pajamų Valdymas ir Didinimas

- — Pajamų Srautų Optimizavimas

- — Papildomos Pajamos ir Verslas

- → Finansinės Nepriklausomybės Link

- — Ilgalaikis Finansų Planavimas

- — Finansinio Raštingumo Ugdymas Visą Gyvenimą

- → Išvada

Asmeninių Finansų Valdymo Pagrindai

Norint sėkmingai valdyti asmeninius finansus, pirmiausia reikia suprasti savo dabartinę finansinę situaciją ir nustatyti aiškius tikslus. Tai – pamatas, ant kurio statoma visa finansinė ateitis. Tinkamas finansų planavimas leidžia atsakingai valdyti pinigus ir priimti apgalvotus sprendimus.

Biudžeto Sudarymas ir Sekimas

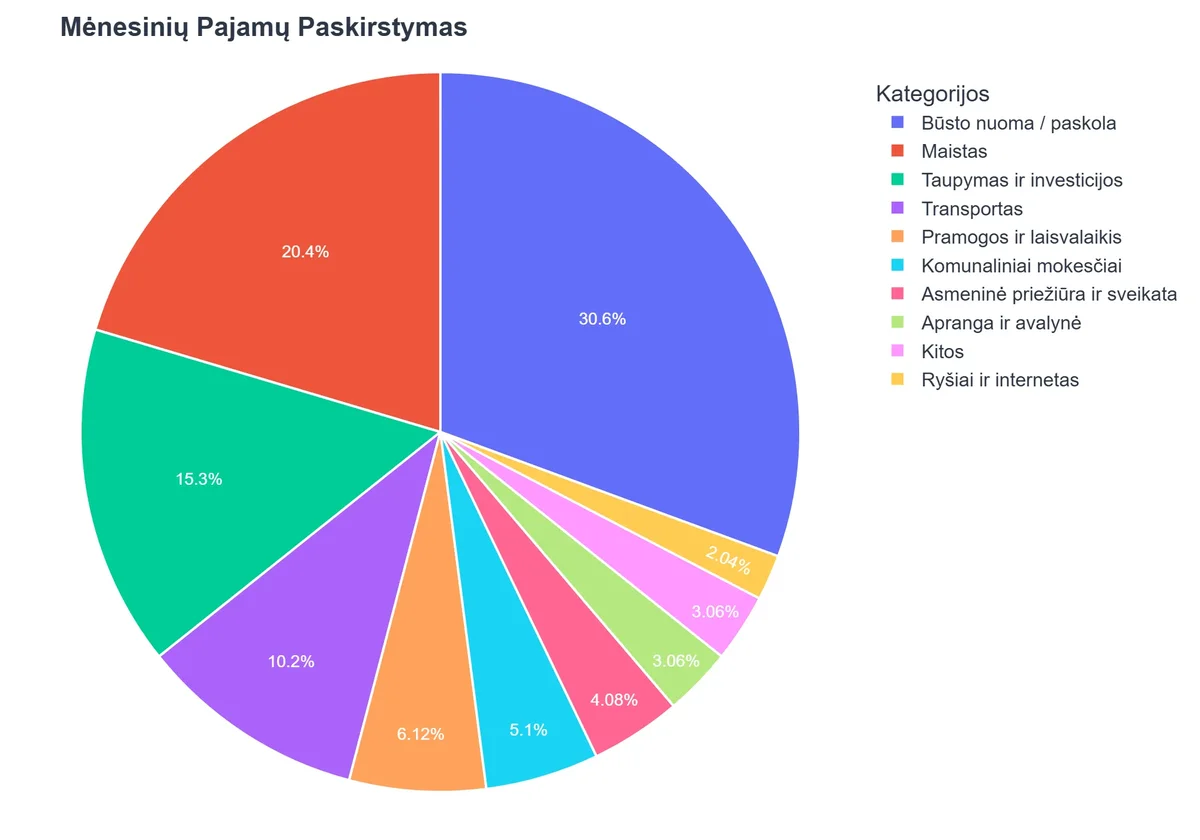

Biudžeto sudarymas yra esminis žingsnis norint efektyviai kontroliuoti savo pinigus. Tai leidžia aiškiai matyti, kur keliauja jūsų pajamos ir kur galite sumažinti išlaidas. Pradėkite nuo visų savo pajamų (atlyginimo, papildomų veiklų, dividendų ir kt.) ir išlaidų (nuomos, maisto, transporto, pramogų) fiksavimo. Išlaidoms sekti galite naudoti paprastas priemones, tokias kaip `Excel` ar `Google Sheets` lentelės, kurios suteikia lankstumą ir galimybę pritaikyti biudžetą pagal savo poreikius.

Taip pat egzistuoja daugybė specializuotų įrankių ir programėlių, skirtų pinigų valdymui ir biudžeto planavimui. Pavyzdžiui, `Mint` ir `YNAB (You Need A Budget)` yra populiarūs pasirinkimai JAV rinkoje, siūlantys išsamias išlaidų analizės ir biudžeto sudarymo funkcijas. Europoje, ir Lietuvoje, populiarėja `Revolut`, kuri ne tik leidžia atlikti mokėjimus ir valiutų keitimą, bet ir siūlo biudžeto sudarymo bei išlaidų kategorizavimo įrankius. Vietiniai bankai, tokie kaip `Swedbank Mobile App`, taip pat nuolat tobulina savo programėles, integruodami asmeninių finansų valdymo funkcijas, kurios padeda matyti išlaidų kategorijas ir stebėti finansų srautus realiu laiku. Daugiau apie geriausias programėles asmeniniams finansams skaitykite straipsnyje: Geriausios Programėlės Asmeninių Finansų Valdymui: Taupymas ir Biudžetas.

Svarbiausia – reguliarumas. Kiekvieną savaitę ar mėnesį peržiūrėkite savo biudžetą, koreguokite jį pagal pasikeitusią situaciją ir vertinkite savo pažangą. Tai padeda formuoti atsakingus finansinius įpročius.

Finansinių Tikslų Nustatymas

Aiškūs finansiniai tikslai suteikia motyvacijos ir krypties. Ar norite sutaupyti pradiniam įnašui būstui, susikurti solidų pensijos fondą ar tiesiog jaustis saugiau finansiškai? Suskirstykite tikslus į trumpalaikius (iki 1 metų), vidutinio laikotarpio (1-5 metai) ir ilgalaikius (virš 5 metų). Naudokite SMART metodiką: specifiniai, pamatuojami, pasiekiami, realistiški ir apibrėžti laiko rėmuose. Pavyzdžiui, tikslas gali būti „sutaupyti 5000 EUR skubios pagalbos fondui per 12 mėnesių“.

Efektyvios Taupymo Strategijos

Taupymas yra pirmasis ir vienas svarbiausių žingsnių finansinės gerovės link. Tai ne tik pinigų atidėjimas, bet ir atsakingo požiūrio į finansus ugdymas. Geriausios taupymo strategijos apima tiek trumpalaikius, tiek ilgalaikius planus.

Taupymo Tikslai ir Metodai

Pirmiausia, nustatykite, kam taupote. Ar tai atostogos, naujas automobilis, ar pradinė įmoka būstui? Aiškūs tikslai padeda išlaikyti motyvaciją. Populiarus taupymo patarimas yra 50/30/20 taisyklė: 50% pajamų skirkite poreikiams (būstas, maistas), 30% – norams (pramogos, hobiai), o 20% – taupymui ir skolų mokėjimui. Automatizuokite taupymą: nustatykite automatinį pervedimą iš savo pagrindinės sąskaitos į atskirą taupomąją sąskaitą kiekvieną atlyginimo dieną. Tai užtikrina, kad „pirmiausia mokėsite sau”, kol dar nepradėjote leisti pinigų.

Taip pat galite bandyti sumažinti kasdienes išlaidas. Pavyzdžiui, gaminti maistą namuose, o ne valgyti kavinėse, ieškoti akcijų perkant bakalėjos prekes, atsisakyti nereikalingų prenumeratų. Kiekvienas sutaupytas euras prisideda prie jūsų finansinio tikslo.

Skubios Pagalbos Fondo Kūrimas

Skubios pagalbos fondas yra būtinas kiekvieno finansinio plano elementas. Tai – pinigų suma, skirta nenumatytoms išlaidoms padengti, tokioms kaip automobilio remontas, medicininės išlaidos ar darbo praradimas. Rekomenduojama turėti 3-6 mėnesių būtinosioms išlaidoms padengti skirtą sumą. Šis fondas turėtų būti laikomas lengvai pasiekiamoje, tačiau atskiroje sąskaitoje, pavyzdžiui, indėlių ar taupomojoje sąskaitoje, kad pinigai nebūtų naudojami kasdienėms išlaidoms. Skubios pagalbos fondo sukūrimas suteikia ramybę ir apsaugą nuo netikėtų finansinių sukrėtimų.

Finansinio Raštingumo Privalumai ir Iššūkiai

Privalumai

- ✔Geresnis finansinių sprendimų priėmimas.

- ✔Sumažėjęs finansinis stresas ir nerimas.

- ✔Galimybė pasiekti ilgalaikius finansinius tikslus.

- ✔Didesnis finansinis saugumas ir nepriklausomybė.

Trūkumai

- ✖Reikalauja laiko ir pastangų nuolatiniam mokymuisi.

- ✖Finansinio pasaulio sudėtingumas ir kintamumas.

- ✖Galimas informacijos perteklius ir dezinformacija.

- ✖Įgytas žinias sunku pritaikyti dėl emocinių veiksnių.

Skolų Valdymas

Aukštos palūkanų normos skolos (pvz., vartojimo kreditai, kreditinės kortelės) gali stipriai stabdyti jūsų finansinę pažangą. Svarbu turėti aiškų planą, kaip taupyti pinigus ir padengti šias skolas. Populiarūs metodai yra „sniego gniūžtės“ metodas (pradėti nuo mažiausios skolos, o ją padengus, perteklinę sumą skirti didesnei) ir „lavinos“ metodas (pradėti nuo skolos su didžiausiomis palūkanomis). Sumažinus skolas, atsiveria daugiau galimybių taupyti ir investuoti.

Investavimo Pradmenys ir Galimybės

Kai jau turite tvirtą finansinį pamatą ir sukauptą skubios pagalbos fondą, metas galvoti apie investavimą. Investavimo pagrindai yra paprasti: leiskite savo pinigams dirbti už jus, kad jie augtų sparčiau nei vien tik taupydami. Tai ypač svarbu siekiant finansinės nepriklausomybės ilgalaikėje perspektyvoje. Norėdami giliau pasinerti į šią temą, rekomenduojame perskaityti išsamų straipsnį: Investavimas Pradedantiesiems: Kaip Įdarbinti Savo Pinigus 2025.

Investavimo Rizika ir Grąža

Kiekviena investicija turi rizikos ir potencialios grąžos santykį. Aukštesnė potenciali grąža paprastai reiškia didesnę riziką. Svarbiausia – diversifikacija, t. y. investicijų paskirstymas į skirtingas turto klases ar sektorius, siekiant sumažinti riziką. Niekada neinvestuokite pinigų, kurių negalite leisti sau prarasti, ir visada atlikite nuodugnų tyrimą prieš priimdami sprendimus.

Populiarios Investavimo Priemonės

- Akcijos: įsigydami akcijas, tampate įmonės dalininku ir galite uždirbti iš akcijų kainos augimo bei dividendų.

- Obligacijos: tai iš esmės yra paskola vyriausybei ar įmonei, už kurią gaunate palūkanas. Jos paprastai yra mažiau rizikingos nei akcijos.

- Biržoje prekiaujami fondai (ETF): leidžia investuoti į platų akcijų ar obligacijų krepšelį vienu metu, užtikrinant diversifikaciją. Tai puikus pasirinkimas pradedantiesiems.

- Nekilnojamasis turtas: investicija į būstą, žemę ar komercines patalpas gali generuoti nuomos pajamas ir brangti laikui bėgant.

- Indėliai ir obligacijos: nors duoda mažesnę grąžą, jos yra saugios priemonės kapitalui išsaugoti.

Kai kurios modernios platformos, pavyzdžiui, `Revolut`, vis labiau integruoja supaprastintas investavimo galimybes, leidžiančias vartotojams patogiai investuoti į akcijas ar kriptovaliutas tiesiai iš savo mobiliosios programėlės. Tačiau visada svarbu atidžiai perskaityti sąlygas ir suprasti mokesčius bei rizikas.

Kaip Pradėti Investuoti

Pirmasis žingsnis – pasirinkti tinkamą investavimo platformą ar banką. Dauguma Lietuvos bankų siūlo investavimo paslaugas, tačiau egzistuoja ir specializuoti tarpininkai. Pradėkite nuo nedidelių sumų, nuolat švieskitės ir plečiate savo žinias. Ilgalaikis investavimas su reguliariomis įmokomis, net ir su mažomis pajamomis, gali sukurti didelį turtą dėl sudėtinių palūkanų efekto. Apie tai, kaip pradėti investuoti net ir turint nedideles pajamas, skaitykite čia: Investavimas su Mažomis Pajamomis: Žingsnis po Žingsnio. Daugiau apie tai, ar taupymas, ar investavimas yra efektyvesnis, galite sužinoti čia: Taupymas vs investavimas: kuris kelias efektyvesnis?

{kind=link}

Pajamų Valdymas ir Didinimas

Efektyvus pajamų valdymas apima ne tik esamų pinigų kontrolę, bet ir aktyvų siekį didinti savo finansinį srautą. Tai padeda greičiau pasiekti finansinius tikslus ir didina finansinį saugumą.

Pajamų Srautų Optimizavimas

Peržiūrėkite savo esamą darbo užmokestį ir įvertinkite, ar jis atitinka rinkos standartus. Reguliariai kelkite savo kvalifikaciją ir įgūdžius, kad galėtumėte prašyti didesnio atlyginimo. Taip pat apsvarstykite galimybę optimizuoti mokesčius ir išmokas – pasidomėkite, ar pasinaudojate visomis mokesčių lengvatomis, kurios gali padidinti jūsų grynųjų pajamų dalį. Kai kurios finansų valdymo programėlės, kaip antai `Personal Capital` (nors labiau orientuota į JAV rinką), padeda apžvelgti visus finansų srautus ir optimizuoti juos platesniu mastu.

Papildomos Pajamos ir Verslas

Norint greičiau pasiekti finansinius tikslus, apsvarstykite galimybę generuoti papildomas pajamas. Tai gali būti darbas laisvu grafiku (freelance), hobio pavertimas verslu (pvz., amatai, konsultacijos), ar investavimas į pajamas generuojančias priemones (pvz., nuomojamas nekilnojamasis turtas, dividendinės akcijos). Kiekviena papildoma pajamų srautas suteikia daugiau lankstumo ir pagreitina finansinės nepriklausomybės siekimą.

Finansinės Nepriklausomybės Link

Finansinė nepriklausomybė yra daugelio siekiamas tikslas, reiškiantis pakankamą pasyvių pajamų srautą, kad būtų galima padengti visas gyvenimo išlaidas, nebeturint poreikio dirbti dėl pinigų. Tai – kulminacija, pasiekta per ilgametį kruopštų taupymą, išmintingą investavimą ir protingą pajamų valdymą. Ši idėja itin populiari tarp FIRE judėjimo entuziastų, apie kuriuos galite paskaityti čia: FIRE Judėjimas: Finansinė Nepriklausomybė per Investavimą.

Ilgalaikis Finansų Planavimas

Ilgalaikis finansų planavimas apima pensijos planavimą, turto paveldėjimą ir netgi būsimą šeimos biudžeto sudarymą. Įtraukite į savo planus ir nenumatytus įvykius, tokius kaip vaikų mokslas ar sveikatos priežiūra. Reguliariai peržiūrėkite savo finansinius tikslus ir investicijų portfelį, pritaikykite juos prie kintančių gyvenimo aplinkybių. Šiame etape ypač svarbus tampa finansinio raštingumo gilėjimas ir gebėjimas priimti sudėtingesnius finansinius sprendimus. Naudodamiesi įrankiais, kurie apjungia visas finansines sąskaitas ir teikia išsamią ataskaitą, kaip kad `Personal Capital` (nors Lietuvoje gali būti mažiau pritaikytas dėl vietinių bankų integracijos), galite lengviau stebėti visą savo finansinę situaciją ir planuoti ilgalaikėje perspektyvoje.

Finansinio Raštingumo Ugdymas Visą Gyvenimą

Finansinis raštingumas nėra vienkartinis įgūdis – tai nuolatinis mokymosi procesas. Rinkos sąlygos, ekonominė situacija ir mokesčių politika nuolat kinta, todėl svarbu sekti naujienas, skaityti knygas, lankyti seminarus ir konsultuotis su finansų ekspertais. Lietuvoje finansinio švietimo srityje aktyviai veikia `Finansų ministerija` ir `Bankų asociacija`, teikdamos informaciją ir iniciatyvas, skirtas didinti gyventojų finansinį sąmoningumą. Daugybę naudingos informacijos galima rasti ir Lietuvos banko puslapyje: Finansinis raštingumas | Lietuvos bankas.

Nuolat tobulinkite savo žinias apie investavimo pradmenis, taupymo patarimus ir kaip efektyviai taupyti pinigus. Tai padės jums priimti geriausius sprendimus ir pasiekti trokštamą finansinę gerovę.

Rekomenduojamas vaizdo įrašas

Išvada

Finansinis raštingumas yra kelias į ramesnį ir saugesnį rytojų. Pradedant nuo biudžeto sudarymo, efektyvaus taupymo, skubios pagalbos fondo kūrimo, ir pereinant prie išmintingo investavimo bei protingo pajamų valdymo – kiekvienas žingsnis yra svarbus. Šiame kelyje svarbiausia yra nuoseklumas, atsakomybė ir nuolatinis mokymasis. Nepamirškite, kad kiekvienas, net ir mažiausias, teisingas finansinis sprendimas prisideda prie jūsų ilgalaikės gerovės. Pradėkite jau šiandien, ir jūsų finansinė ateitis jums padėkos.

Dažniausiai užduodami klausimai

Kas yra finansinis raštingumas?

Tai gebėjimas efektyviai valdyti asmeninius finansus: suprasti biudžetą, taupyti, investuoti ir priimti pagrįstus finansinius sprendimus.

Nuo ko pradėti taupymą?

Pradėkite nuo biudžeto sudarymo, kad nustatytumėte, kur išleidžiate pinigus. Tada sukurkite taupymo tikslus ir nustatykite automatinio taupymo planą.

Kokios yra populiariausios investavimo priemonės pradedantiesiems?

Pradedantiesiems dažnai rekomenduojama investuoti į indeksinius fondus (ETF), investicinius fondus ar pensijų fondus dėl jų diversifikacijos ir mažesnės rizikos.

Kaip biudžeto planavimas padeda siekti finansinės laisvės?

Biudžetas leidžia aiškiai matyti pajamas ir išlaidas, padeda identifikuoti sritis, kur galima sumažinti išlaidas, ir efektyviau nukreipti lėšas taupymui bei investavimui.