Automobilio Finansavimas: Vartojimo Paskola ar Lizingas? Išsamus Gidas

Automobilis šiuolaikiniame pasaulyje – ne tik prabanga, bet dažnai ir būtinybė, užtikrinanti mobilumą ir nepriklausomybę. Tačiau jo įsigijimas reikalauja nemažų finansinių investicijų. Būtent todėl daugelis žmonių, planuodami įsigyti transporto priemonę, susiduria su klausimu: koks finansavimo būdas yra geriausias? Du populiariausi pasirinkimai Lietuvoje yra automobilio finansavimas per vartojimo paskolą arba lizingą. Kiekvienas iš jų turi savo privalumų ir trūkumų, sąlygų ir reikalavimų, kurie gali nulemti, ar pasirinktas sprendimas bus tinkamiausias jūsų individualiai situacijai.

💡 Svarbiausios įžvalgos

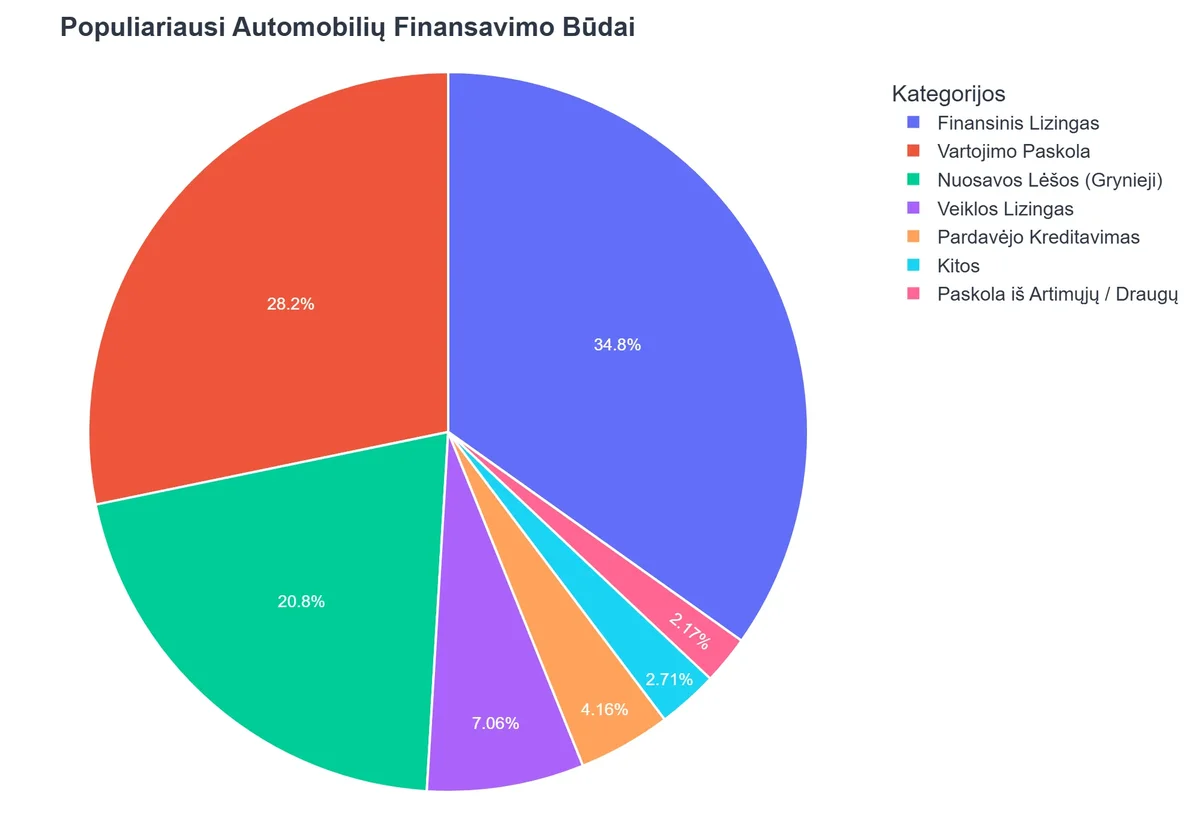

- Vartojimo paskola suteikia nuosavybę iškart, lizingas – nuosavybę įgyjate tik pasibaigus sutarčiai.

- Lizingas dažnai reikalauja mažesnės pradinės įmokos ir yra patogus norint dažniau keisti automobilį.

- Paskola lankstesnė dėl automobilio naudojimo ir pardavimo apribojimų, lizingas turi griežtesnes sąlygas.

- Palūkanos ir bendros išlaidos skiriasi – verta palyginti abu variantus atsižvelgiant į asmeninę situaciją.

“Svarbiausia renkantis automobilio finansavimo būdą – ne aklai pasikliauti populiariais sprendimais, o nuodugniai įvertinti savo finansinę padėtį, poreikius ir ilgalaikius tikslus.”

— Aistė Jankauskaitė, Skolinimosi ir Kreditų Analitikė

Šiame išsamiame straipsnyje mes gilinsimės į vartojimo paskolos ir lizingo esmę, detaliai išanalizuosime jų skirtumus, privalumus bei trūkumus, ir pateiksime praktinių patarimų, kaip priimti geriausią sprendimą, atsižvelgiant į jūsų finansinę padėtį, poreikius ir lūkesčius. Mūsų tikslas – suteikti jums visą reikalingą informaciją, kad galėtumėte atsakingai ir protingai pasirinkti savo automobilio įsigijimo finansavimo kelią.

Vartojimo Paskola vs. Lizingas: Pagrindiniai Skirtumai

| Savybė | Vartojimo Paskola | Lizingas |

|---|---|---|

| Nuosavybė | Automobilis priklauso Jums iš karto | Automobilis priklauso lizingo bendrovei iki sutarties pabaigos |

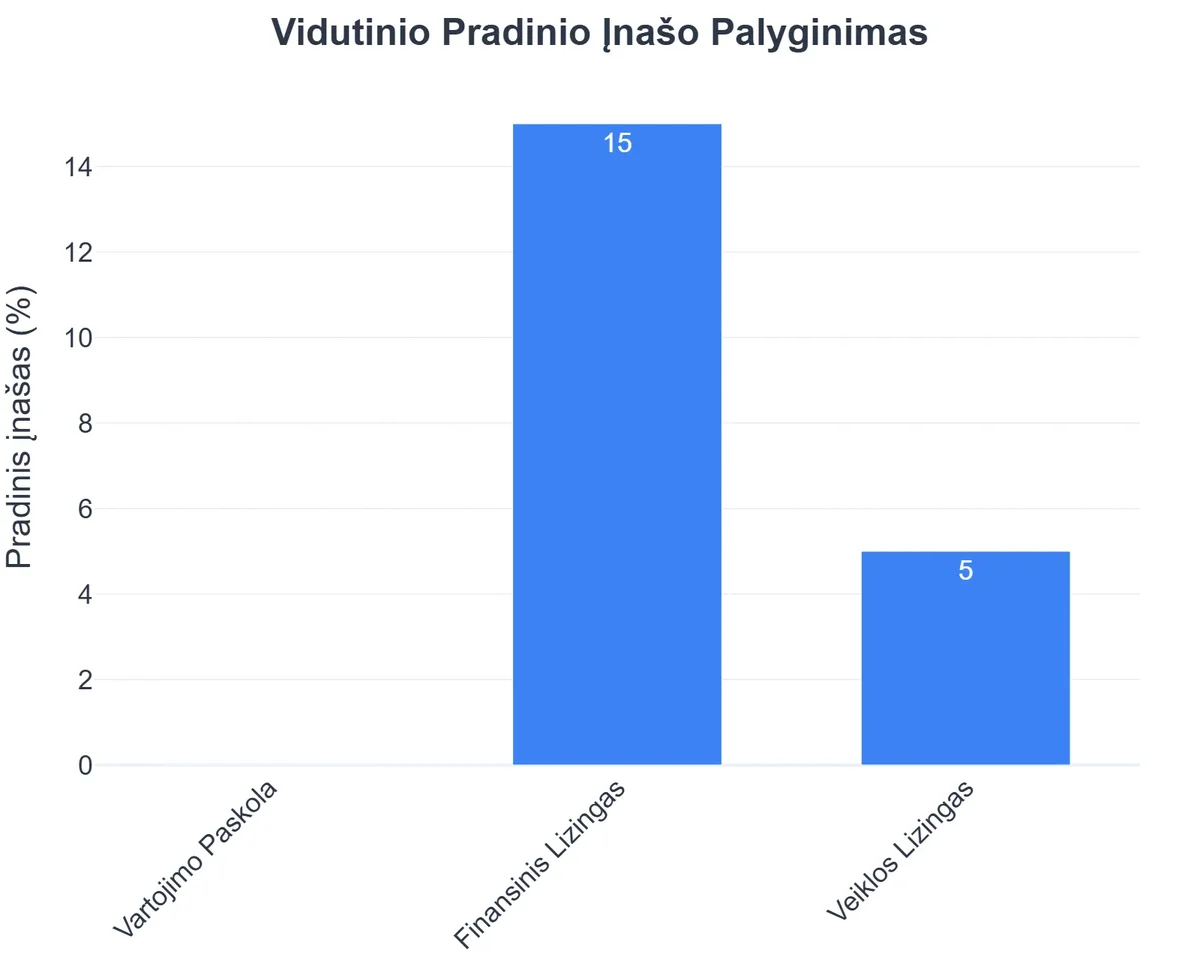

| Pradinis įnašas | Dažnai nebūtinas (gali būti 0%) | Dažniausiai būtinas (pvz., 10-20% nuo vertės) |

| Galimybė parduoti / keisti | Bet kada (automobilis Jūsų nuosavybė) | Ribota (reikalingas lizingo bendrovės sutikimas) |

| Kas prisiima vertės kritimo riziką | Jūs (parduodant automobilį) | Lizingo bendrovė (ypač veiklos lizingo atveju) |

Šiame straipsnyje

- → Automobilio Finansavimas: Vartojimo Paskola ar Lizingas? Išsamus Gidas

- — Vartojimo Paskola vs. Lizingas: Pagrindiniai Skirtumai

- → Kas yra Vartojimo Paskola Automobiliui?

- — Vartojimo Kredito Automobilio Įsigijimui Ypatybės

- → Kas yra Automobilio Lizingas?

- — Pagrindiniai Lizingo Tipai ir Savybės

- — Automobilio Lizingo Ypatybės

- → Esminiai Skirtumai Tarp Paskolos ir Lizingo

- — Vartojimo Paskola vs Lizingas: Detali Skirtumų Analizė

- → Privalumai ir Trūkumai: Detali Analizė

- — Vartojimo Paskolos Privalumai

- — Vartojimo Paskolos Trūkumai

- — Lizingo Privalumai

- — Lizingo Trūkumai

- → Kaip Pasirinkti Tinkamiausią Automobilio Finansavimo Būdą?

- — Svarbiausi Aspektai, Kuriuos Reikia Įvertinti:

- → Populiariausi Automobilio Finansavimo Tiekėjai Lietuvoje

- → Patarimai Prieš Priimant Sprendimą

Kas yra Vartojimo Paskola Automobiliui?

Vartojimo paskola, dar žinoma kaip vartojimo kreditas, yra vienas iš populiariausių būdų finansuoti automobilio įsigijimą. Tai yra pinigų suma, kurią kreditorius (bankas, kredito unija ar greitųjų kreditų bendrovė) paskolina fiziniam asmeniui konkrečiam tikslui (automobilio įsigijimui) arba be konkretaus tikslo (neįvardijamai). Svarbiausia šios paskolos ypatybė – lankstumas ir visiškas nuosavybės teisės perdavimas pirkėjui nuo pat pirmos dienos.

Vartojimo Kredito Automobilio Įsigijimui Ypatybės

- Nuosavybė: Įsigiję automobilį su vartojimo paskola, iš karto tampate jo savininku. Tai reiškia, kad jūsų vardu bus registruoti transporto priemonės dokumentai, o finansų institucija neturės pretenzijų į automobilį kaip užstatą (nors kai kurios institucijos gali pasiūlyti paskolas su užstatu, siekiant geresnių sąlygų).

- Naudojimo Laisvė: Kadangi automobilis priklauso jums, galite jį modifikuoti, parduoti ar nuomoti be jokių apribojimų iš kreditoriaus pusės (žinoma, tol, kol mokate įmokas).

- Automobilio Amžius ir Tipas: Vartojimo paskola suteikiama neatsižvelgiant į automobilio amžių, markę ar modelį. Galite pirkti naują, naudotą, senesnį ar retesnį automobilį. Tai suteikia didesnę laisvę renkantis transporto priemonę, nei, tarkime, lizingas naujam automobiliui, kuris dažnai turi amžiaus apribojimus.

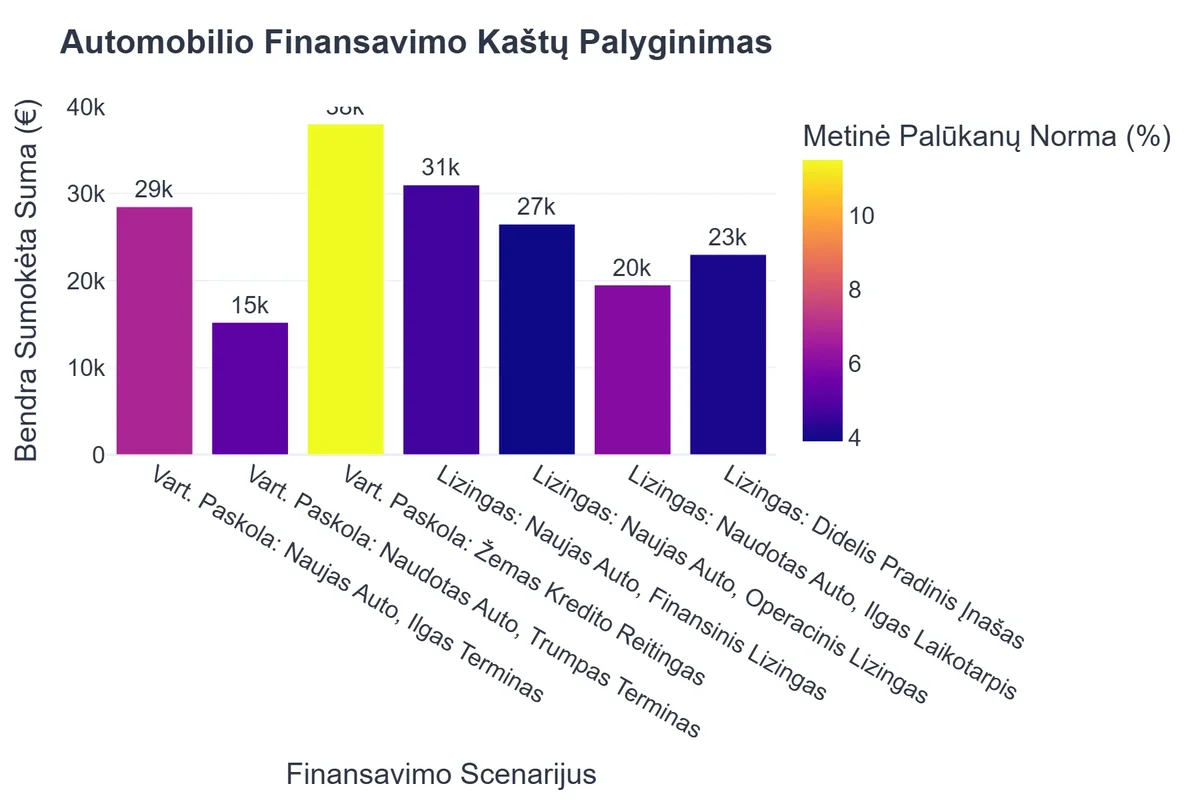

- Palūkanos ir Grąžinimo Sąlygos: Vartojimo kreditas automobiliui dažnai turi fiksuotą palūkanų normą, o grąžinimo terminas gali svyruoti nuo kelių mėnesių iki 7 metų ar ilgiau, priklausomai nuo kreditoriaus ir jūsų kreditingumo. Mėnesinės įmokos yra fiksuotos ir nekinta per visą paskolos laikotarpį.

- Papildomos Išlaidos: Be palūkanų, gali būti taikomi sutarties sudarymo mokesčiai, sąskaitos tvarkymo mokesčiai ir pan. Būtinai atkreipkite dėmesį į Bendrają Metinę Normą (BPN), kuri atspindi visas su paskola susijusias išlaidas.

Vartojimo paskola yra puikus pasirinkimas tiems, kurie nori turėti visišką automobilio nuosavybės kontrolę ir didesnę laisvę renkantis transporto priemonę. Tačiau svarbu įvertinti savo finansines galimybes ir atidžiai perskaityti automobilio kredito sąlygas.

Kas yra Automobilio Lizingas?

Automobilio lizingas yra kitas populiarus finansavimo būdas, kuris iš esmės skiriasi nuo vartojimo paskolos, nes lizingo atveju automobilio savininku iš karto tampate ne jūs. Lizingas yra finansinės nuomos forma, kai jūs naudojatės transporto priemone, mokate mėnesines įmokas, o automobilio nuosavybės teisė priklauso lizingo bendrovei (arba bankui).

Pagrindiniai Lizingo Tipai ir Savybės

Lizingas dažniausiai skirstomas į du pagrindinius tipus, nors asmeniniams automobiliams dažniausiai naudojamas finansinis lizingas:

- Finansinis Lizingas: Tai yra labiausiai paplitęs lizingo tipas, skirtas fiziniams asmenims. Jo esmė – jūs mokate mėnesines įmokas per nustatytą laikotarpį (pvz., 3-5 metus), kurios padengia automobilio vertės sumažėjimą ir lizingo palūkanas. Sutarties pabaigoje galite sumokėti likutinę vertę ir tapti automobilio savininku, arba grąžinti automobilį lizingo bendrovei. Tai puikus pasirinkimas tiems, kam reikalingas lizingas naujam automobiliui arba mažai naudotam.

- Veiklos Lizingas (Operacinis Lizingas): Dažniau naudojamas verslui. Tai labiau ilgalaikė nuoma, po kurios automobilis grąžinamas lizingo bendrovei. Čia vartotojas paprastai neturi galimybės išpirkti automobilio po sutarties pabaigos, o įmokos apima tik naudojimąsi ir paprastai yra mažesnės nei finansinio lizingo atveju.

Automobilio Lizingo Ypatybės

- Nuosavybė: Per visą lizingo sutarties laikotarpį automobilio juridinis savininkas yra lizingo bendrovė. Jūs esate tik valdytojas ir naudotojas. Nuosavybė jums pereina tik sumokėjus likutinę automobilio vertę sutarties pabaigoje (finansinio lizingo atveju).

- Pradinė Įmoka: Lizingas beveik visada reikalauja pradinės įmokos, kuri paprastai sudaro 10-20% automobilio vertės.

- Draudimas ir Techninė Priežiūra: Lizinguojamam automobiliui privalomas KASKO draudimas, o kartais ir techninės priežiūros reikalavimai (pvz., aptarnavimas tik įgaliotuosiuose servisuose).

- Automobilio Amžius: Lizingas dažniausiai suteikiamas naujiems arba mažai naudotiems automobiliams. Lizingo bendrovės nustato maksimalų automobilio amžių sutarties pabaigoje (pvz., ne daugiau 10-12 metų), o tai riboja senesnių automobilių pirkimo galimybes.

- Lizingo Palūkanos: Lizingo palūkanos gali būti tiek fiksuotos, tiek kintamos. Jos priklauso nuo bazinių palūkanų (pvz., EURIBOR) ir individualaus maržos. Auto lizingo palūkanos gali būti patrauklesnės nei vartojimo paskolos, ypač naujiems automobiliams.

- Lankstumas: Lizingo sutartys yra mažiau lanksčios nei vartojimo paskolos. Anksčiau nutraukus sutartį, gali tekti sumokėti dideles baudas.

Lizingas yra puikus pasirinkimas tiems, kurie nori važinėti naujesniu automobiliu, nenori iš karto tapti jo savininku ir yra pasiruošę laikytis lizingo bendrovės nustatytų taisyklių. Tačiau svarbu atidžiai įvertinti visas sąlygas, įskaitant likutinę vertę ir draudimo reikalavimus.

Esminiai Skirtumai Tarp Paskolos ir Lizingo

Nors tiek vartojimo paskola, tiek lizingas leidžia įsigyti automobilį be visos sumos iš karto, jų veikimo principai ir sąlygos iš esmės skiriasi. Suprasti šiuos skirtumus yra kritiškai svarbu, norint priimti informuotą sprendimą. Apžvelkime pagrindinius skirtumus tarp paskolos ir lizingo.

Vartojimo Paskola ir Lizingas: Automobilio Finansavimo Privalumai ir Trūkumai

Privalumai

- ✔Galimybė įsigyti automobilį neturint visos sumos iš karto.

- ✔Finansinių įsipareigojimų paskirstymas ilgesniam laikotarpiui, sumažinant mėnesinę naštą.

- ✔Pasirinkimo laisvė tarp tiesioginės nuosavybės (paskola) ir lankstaus naudojimosi (lizingas).

Trūkumai

- ✖Bendra permoka už transporto priemonę dėl palūkanų ir papildomų mokesčių.

- ✖Ilgalaikiai finansiniai įsipareigojimai ir griežtesni kredito reikalavimai.

- ✖Lizingo atveju galimi ridos apribojimai ir papildomi mokesčiai už viršytą ridą ar nusidėvėjimą.

- ✖Sunkumai arba didelės baudos norint nutraukti sutartį anksčiau laiko.

Vartojimo Paskola vs Lizingas: Detali Skirtumų Analizė

| Kriterijus | Vartojimo Paskola Automobiliui | Automobilio Lizingas |

|---|---|---|

| Nuosavybė | Jūs tampate automobilio savininku iš karto. | Lizingo bendrovė yra automobilio savininkas per visą sutarties laikotarpį. Jūs – valdytojas. |

| Automobilio Amžius | Gali būti perkamas bet kokio amžiaus automobilis (naujas ar naudotas). | Dažniausiai skirta naujiems arba iki tam tikro amžiaus (pvz., 5-7 metų) naudotiems automobiliams. Maksimalus amžius sutarties pabaigoje nustatytas. |

| Pradinė Įmoka | Dažnai nereikalinga (priklauso nuo kreditingumo ir sumos), bet gali padidinti galimybes gauti paskolą ar gauti geresnes sąlygas. | Beveik visada reikalinga (dažniausiai 10-20% automobilio vertės). |

| Palūkanos | Fiksuotos, priklausančios nuo kliento kreditingumo. Gali būti didesnės nei lizingo palūkanos. | Gali būti fiksuotos arba kintamos (priklausomai nuo EURIBOR). Gali būti mažesnės nei vartojimo paskolos, ypač naujiems automobiliams. |

| Papildomos Išlaidos | Sutarties sudarymo mokestis, sąskaitos tvarkymo mokesčiai. | Sutarties sudarymo mokestis, privalomas KASKO draudimas, kartais transporto priemonės registravimo mokesčiai. |

| Lankstumas | Didesnis lankstumas (galimybė parduoti, modifikuoti automobilį, sutarties nutraukimas palankesnis). | Mažesnis lankstumas (apribojimai keisti automobilį, didesnės baudos nutraukus sutartį anksčiau). |

| Draudimas | Privalomas tik TPVCAP draudimas. KASKO – rekomendacinis. | Privalomas ir TPVCAP, ir KASKO draudimas. |

| Registracija | Automobilis registruojamas jūsų vardu. | Automobilis registruojamas lizingo bendrovės vardu, nors naudotoju būsite jūs. |

Apibendrinant, skirtumai tarp paskolos ir lizingo yra esminiai. Vartojimo paskola suteikia daugiau laisvės ir nuosavybės teisių, tačiau lizingas gali būti palankesnis tiems, kurie nori naujesnio automobilio su mažesnėmis mėnesinėmis įmokomis (jei atsižvelgiama į likutinę vertę) ir neketina jo pirkti.

Išsamesnę informaciją apie šių dviejų finansavimo būdų skirtumus galite rasti Bigbank straipsnyje.

Kaip Viktorija Sutaupė 15% Rinkdamasi Tinkamą Automobilio Finansavimą

❓Iššūkis

Viktorijai reikėjo patikimo automobilio verslo ir asmeninėms kelionėms, tačiau ji dvejojo, koks finansavimo būdas – vartojimo paskola ar lizingas – būtų tinkamiausias jos situacijai, ypač atsižvelgiant į norą įsigyti specifinį, ne patį naujausią modelį ir turėti visišką nuosavybės laisvę.

💡Sprendimas

Perskaičiusi išsamų gida apie automobilių finansavimo galimybes, Viktorija nusprendė rinktis vartojimo paskolą. Šis sprendimas leido jai iškart tapti automobilio savininke, pasirinkti norimą, nors ir ne patį naujausią, modelį be apribojimų, būdingų lizingui, bei išvengti papildomų mokesčių susijusių su transporto priemonės nusidėvėjimu ar rida.

🏆Rezultatas

Pasirinkusi vartojimo paskolą, Viktorija ne tik įsigijo svajonių automobilį, bet ir sutaupė 15% numatytų pradinių išlaidų, palyginti su lizingo variantu, ir įgijo visišką laisvę disponuoti transporto priemone.

Privalumai ir Trūkumai: Detali Analizė

Kiekvienas finansavimo būdas turi savo stipriąsias ir silpnąsias puses. Svarbu jas įvertinti prieš priimant sprendimą, kad jūsų transporto priemonės finansavimas atitiktų individualius poreikius.

Vartojimo Paskolos Privalumai

- Greita Nuosavybė: Jūs iš karto tampate automobilio savininku. Tai suteikia ramybę ir visišką kontrolę.

- Lankstumas: Galite įsigyti bet kokio amžiaus ir tipo automobilį. Nėra ridijos ar amžiaus apribojimų.

- Mažiau Apribojimų: Nereikia privalomo KASKO draudimo (nors rekomenduojama), nėra reikalavimų dėl serviso ar modifikacijų.

- Aiškumas: Mėnesinės įmokos dažniausiai yra fiksuotos ir nekinta per visą laikotarpį, todėl lengva planuoti biudžetą.

- Nereikia Pradinės Įmokos: Daugeliu atveju galite gauti paskolą be pradinės įmokos, kas yra didelis palengvinimas, jei neturite santaupų.

Vartojimo Paskolos Trūkumai

- Aukštesnės Palūkanos: Dažnai vartojimo kredito automobilio įsigijimui palūkanų normos yra aukštesnės nei lizingo, ypač jei automobilis yra naujas.

- Didelės Mėnesinės Įmokos: Kadangi visa automobilio vertė finansuojama paskola, mėnesinės įmokos gali būti didesnės.

- Kredito Istorija: Geros kredito istorijos reikalavimas yra būtinas, norint gauti palankias sąlygas.

- Nuvertėjimo Rizika: Visiškai prisiimate automobilio nuvertėjimo riziką.

Lizingo Privalumai

- Mažesnės Mėnesinės Įmokos (dažnai): Jei sutarties pabaigoje numatoma likutinė vertė, mėnesinės įmokos gali būti mažesnės, nes mokate tik už automobilio vertės nuvertėjimą ir palūkanas.

- Galimybė Nuolat Atnaujinti Automobilį: Pasibaigus sutarčiai, galite lengvai grąžinti automobilį ir paimti naują lizingu, taip nuolat važiuodami naujesne transporto priemone.

- Galimai Geresnės Palūkanos: Auto lizingo palūkanos gali būti patrauklesnės nei vartojimo paskolos, ypač perkant naują automobilį.

- Mažiau Rūpesčių dėl Perpardavimo: Jei neplanuojate išpirkti automobilio, jums nereikia rūpintis jo pardavimu sutarties pabaigoje.

Lizingo Trūkumai

- Nėra Nuosavybės Teisės: Kol vyksta lizingo sutartis, automobilis jums nepriklauso.

- Privaloma Pradinė Įmoka: Beveik visada reikalinga pradinė įmoka, kuri gali būti reikšminga.

- Papildomos Išlaidos ir Reikalavimai: Privalomas KASKO draudimas, apribojimai dėl automobilio modifikavimo, reikalavimai dėl techninės priežiūros įgaliotuose servisuose.

- Apribojimai dėl Automobilio Amžiaus: Lizingas retai kada suteikiamas senesniems nei 5-7 metų automobiliams.

- Mažesnis Lankstumas: Sutartį nutraukus anksčiau laiko, dažnai taikomos didelės baudos.

Kaip Pasirinkti Tinkamiausią Automobilio Finansavimo Būdą?

Pasirinkimas tarp vartojimo paskolos ir lizingo priklauso nuo daugelio veiksnių, susijusių su jūsų asmenine finansine situacija, poreikiais ir ateities planais. Nėra vieno teisingo atsakymo, kuris tiktų visiems. Kaip pasirinkti automobilio finansavimą, kad jis būtų optimalus jums?

Svarbiausi Aspektai, Kuriuos Reikia Įvertinti:

- Nuosavybės Siekis:

- Jei jums svarbu, kad automobilis iš karto priklausytų jums, ir norite turėti visišką laisvę jį parduoti, modifikuoti ar naudoti be apribojimų, tuomet vartojimo paskola yra geresnis pasirinkimas.

- Jei norite tiesiog naudotis naujesniu automobiliu ir nesiekiate jo nuosavybės (arba norite jį išpirkti sutarties pabaigoje, bet ne iš karto), lizingas gali būti patrauklesnis.

- Automobilio Amžius ir Tipas:

- Jei planuojate įsigyti senesnį ar nestandartinį automobilį, vartojimo paskola bus praktiškai vienintelis pasirinkimas, nes lizingas taiko griežtus amžiaus ir techninės būklės reikalavimus.

- Jei norite naujo ar mažai naudoto automobilio ir vertinate gamintojo garantiją, lizingas gali pasiūlyti geresnes sąlygas.

- Pradinės Įmokos Galimybės:

- Jei neturite santaupų pradinei įmokai, vartojimo paskola, kuri dažnai nereikalauja pradinės įmokos, gali būti vienintelis kelias.

- Jei turite ir galite sumokėti pradinę įmoką, lizingas gali pasiūlyti mažesnes mėnesines įmokas.

- Finansinės Galimybės ir Biudžetas:

- Atidžiai įvertinkite savo mėnesinį biudžetą. Skaičiuokite ne tik įmokas, bet ir papildomas išlaidas: draudimą (KASKO lizingui), techninę priežiūrą, degalus.

- Paskolos atveju BPN (Bendra Metinė Norma) parodys visas išlaidas. Lizingo atveju, atsižvelkite į likutinę vertę, pradinę įmoką ir privalomo KASKO kainą.

- Ilgalaikiai Planai:

- Ar planuojate automobilį turėti ilgą laiką? Vartojimo paskola tinka ilgesniam laikotarpiui ir pirkimui.

- Ar norite dažnai keisti automobilį ir važinėti naujesniu modeliu? Lizingas gali būti patogesnis, nes lengviau pereiti prie naujesnio automobilio.

Nepamirškite pasinaudoti vartojimo paskolų skaičiuoklėmis ir palyginti skirtingų finansuotojų pasiūlymus. Taip pat, kruopščiai perskaitykite visas sutarties sąlygas, ypač smulkiu šriftu parašytas. Įvertinkite, ar galite integruoti paskolos ar lizingo įmokas į savo mėnesinį biudžetą efektyviai, kad išvengtumėte finansinių sunkumų.

Populiariausi Automobilio Finansavimo Tiekėjai Lietuvoje

Lietuvos finansų rinkoje veikia daug institucijų, siūlančių transporto priemonės finansavimą tiek paskolos, tiek lizingo būdu. Štai keletas pavyzdžių ir tipų, su kuriais galite susidurti:

- Didieji Komerciniai Bankai: Bankai, tokie kaip SEB, Swedbank, Luminor, Citadele, ir kiti, siūlo tiek vartojimo paskolas, tiek lizingą automobiliams. Jų pasiūlymai dažnai pasižymi stabilumu ir plačiu paslaugų spektru. Nors kai kurie iš senesnių prekinių ženklų, pavyzdžiui, DNB Auto lizingas ar Nordea Auto, dabar gali būti integruoti į didesnes finansų grupes (pvz., Luminor, susijungusi iš DNB ir Nordea dalių) arba veikti po kitais prekiniais ženklais, jie atspindi ilgametę patirtį ir didelių bankų teikiamų lizingo paslaugų tradicijas.

- Specializuotos Lizingo Bendrovės: Be bankų, veikia ir specializuotos lizingo bendrovės, pavyzdžiui, Nordauto lizingas, kurios visą savo veiklą orientuoja į transporto priemonių lizingą. Jos gali pasiūlyti lankstesnes sąlygas tam tikriems automobilių segmentams ar klientų poreikiams.

- Vartojimo Kreditų Bendrovės: Tokios įmonės kaip General Financing (dabar „Inbank Lietuva”) yra žinomos dėl vartojimo paskolų teikimo. Jos dažnai specializuojasi greituose sprendimuose ir gali būti geras pasirinkimas tiems, kam reikalingas greitas finansavimas be didelės biurokratijos.

- Kredito Unijos: Vis didesnę rinkos dalį užima ir kredito unijos. Jos siūlo Kredito unijų automobilių finansavimą, kuris dažnai būna orientuotas į savo narius ir gali pasiūlyti konkurencingas palūkanas bei asmeniškesnį aptarnavimą. Kredito unijos yra gera alternatyva tiems, kurie ieško bendruomeniškesnio ir lankstesnio požiūrio.

Renkantis finansavimo tiekėją, svarbu ne tik palyginti palūkanų normas, bet ir atkreipti dėmesį į sutarties mokesčius, grąžinimo terminus, reikalavimus automobiliui ir klientų aptarnavimo kokybę. Rekomenduojama kreiptis į kelis tiekėjus ir gauti individualius pasiūlymus, kad galėtumėte juos objektyviai palyginti.

Patarimai Prieš Priimant Sprendimą

Automobilio įsigijimas – tai didelė finansinė investicija, todėl sprendimas dėl finansavimo turėtų būti gerai apgalvotas. Štai keletas svarbių patarimų, kurie padės jums priimti teisingą sprendimą:

- Įvertinkite Savo Biudžetą: Prieš pradedant ieškoti automobilio ir finansavimo, sudarykite detalų savo pajamų ir išlaidų planą. Nustatykite maksimalią mėnesinę įmoką, kurią galite skirti nepažeisdami savo finansinio stabilumo. Atminkite, kad prie įmokų prisidės ir kitos išlaidos: degalai, draudimas, techninė priežiūra, remontas.

- Patikrinkite Kredito Istoriją: Jūsų kredito istorija turi didelės įtakos finansavimo sąlygoms. Kuo geresnė jūsų kredito istorija, tuo didesnė tikimybė gauti mažesnes palūkanas ir palankesnes sąlygas. Jei jūsų kredito istorija nėra ideali, pasistenkite ją pagerinti prieš kreipdamiesi dėl finansavimo.

- Lyginkite Pasiūlymus: Neskubėkite pasirašyti pirmos pasitaikiusios sutarties. Kreipkitės į kelis bankus, kredito unijas ir lizingo bendroves. Palyginkite ne tik palūkanų normas

Rekomenduojamas vaizdo įrašas

Dažniausiai užduodami klausimai

Ar galiu parduoti automobilį, jei jį finansavau lizingu?

Ne, lizingo atveju jūs nesate automobilio savininkas iki sutarties pabaigos, todėl negalite jo parduoti. Tai gali padaryti tik lizingo bendrovė.

Kas yra geriau: vartojimo paskola ar lizingas naujam automobiliui?

Naujam automobiliui lizingas dažnai būna patrauklesnis dėl mažesnės pradinės įmokos ir galimybės dažniau atnaujinti transporto priemonę, tačiau paskola suteikia daugiau laisvės.

Ar reikalingas pradinis įnašas imant paskolą automobiliui?

Nors tai priklauso nuo kreditoriaus ir jūsų kredito istorijos, dažnai vartojimo paskolai automobiliui įsigyti nereikalaujamas pradinis įnašas, skirtingai nei lizingui.

Kokie yra pagrindiniai skirtumai tarp lizingo ir vartojimo paskolos automobilio finansavimui?

Pagrindinis skirtumas yra nuosavybė: paskola suteikia nuosavybę iškart, o lizingas – tik po visų įmokų. Taip pat skiriasi įmokų struktūra, palūkanos ir lankstumas.