{kind=link}

Greitųjų Kreditų Pavojai ir Atsakingas Skolinimasis: Išvenkite Finansinių Bėdų

Šiuolaikiniame, sparčiai besikeičiančiame pasaulyje finansinės paslaugos tampa vis labiau prieinamos, o tarp jų – ir greitieji kreditai. Reklama vilioja paprastumu, greičiu ir minimaliais formalumais, žadėdama greitą pagalbą netikėtai atsiradus finansiniams poreikiams. Tačiau po šiuo patraukliu fasadu slypi rimti greitųjų kreditų pavojai, kurie gali sukelti ne tik trumpalaikes, bet ir ilgalaikes finansines problemas. Šis straipsnis skirtas išsamiai analizuoti, kodėl būtinas atsakingas skolinimasis ir kaip išvengti dažniausių klaidų, kurios veda į skolos spiralę ir finansinę bėdą. Mes nagrinėsime, kokia yra pagrindinė greitųjų kreditų rizika ir pateiksime patarimus, kaip atsakingai valdyti savo finansus, kad išliktumėte finansiškai stabilūs.

💡 Svarbiausios įžvalgos

- Visada atidžiai įvertinkite savo finansinę padėtį ir gebėjimą grąžinti skolą iki paimdami greitąjį kreditą.

- Atsakingas skolinimasis reiškia, kad suprantate visas sutarties sąlygas, palūkanas ir galimas pasekmes.

- Venkite imti naujus greituosius kreditus esamiems padengti – tai yra pavojingas žingsnis į skolos spiralę.

- Ieškokite alternatyvių finansavimo šaltinių ir, jei reikia, kreipkitės profesionalios finansų konsultacijos.

“Svarbiausia ne tai, kiek lengva gauti greitąjį kreditą, o tai, ar esate visiškai tikri, kad galėsite jį grąžinti be didesnės finansinės naštos ateityje.”

— Aistė Jankauskaitė, Skolinimosi ir Kreditų Analitikė

Nors bendrovės, tokios kaip SMSCredit, Credit24 ar Vivus.lt, siūlo patogų ir greitą būdą gauti pinigų, ypač netikėtoms išlaidoms padengti, svarbu suprasti, kad tai nėra ilgalaikė finansinė strategija. Neatsakingas skolinimasis gali virsti tikra finansine našta, apribojančia jūsų pasirinkimus ir gyvenimo kokybę. Mūsų tikslas – suteikti jums žinių ir įrankių, kad galėtumėte priimti informuotus sprendimus, apsisaugoti nuo rizikų ir užtikrinti savo finansinę gerovę.

Šiame straipsnyje

- → Greitųjų Kreditų Pavojai ir Atsakingas Skolinimasis: Išvenkite Finansinių Bėdų

- → Kas yra greitieji kreditai ir kodėl jie tokie populiarūs?

- → Didžiausi greitųjų kreditų pavojai

- — Neįtikėtinai didelės palūkanos ir mokesčiai

- — Skolų spiralė ir ilgalaikė finansinė našta

- — Poveikis kredito istorijai

- — Stresas ir psichologinės pasekmės

- → Atsakingo skolinimosi principai

- — Įvertinkite savo finansinę situaciją

- — Alternatyvios finansavimo galimybės

- — Skaitykite sutartis atidžiai

- — Biudžeto planavimas ir taupymas

- → Kaip išvengti neatsakingo skolinimosi klaidų?

- — Skolinkitės tik iš patikimų skolintojų

- — Kreipkitės pagalbos laiku

- — Finansinis švietimas

- → Lietuvos banko ir Vartotojų teisių apsaugos vaidmuo

- — Reguliavimas ir rekomendacijos

- — Vartotojų teisių apsauga ir įrankiai

- → Išvada: Finansinė atsakomybė – kelias į stabilumą

Kas yra greitieji kreditai ir kodėl jie tokie populiarūs?

Greitieji kreditai, dar žinomi kaip mikrokreditai arba „iki atlyginimo” paskolos, yra trumpalaikės, dažnai nedidelės sumos paskolos, išduodamos itin greitai ir su minimaliais reikalavimais. Jų populiarumą lemia keletas veiksnių:

- Greitis ir patogumas: Paraiškos pildomos internetu, sprendimai priimami per kelias minutes, o pinigai pervedami akimirksniu. Tai ypač patrauklu, kai reikia skubiai padengti netikėtas išlaidas, pavyzdžiui, sugedus automobiliui ar sugedus buitinei technikai.

- Minimalūs reikalavimai: Priešingai nei bankai, kurie reikalauja išsamaus finansinės padėties vertinimo ir ilgų dokumentų pildymo, greitųjų kreditų bendrovės, tokios kaip Vivus, SMSCredit ar Credit24, dažnai reikalauja tik asmens tapatybės dokumento ir minimalių pajamų.

- Prieinamumas: Jie prieinami net ir tiems, kurių kredito istorija nėra nepriekaištinga, arba tiems, kurie neturi galimybės pasiskolinti iš bankų.

- Reklama: Agresyvios rinkodaros kampanijos sukuria iliuziją, kad tai paprastas ir saugus sprendimas bet kokiai finansinei problemai.

Tačiau šis patogumas dažnai ateina su didžiule kaina, ypač jei finansinis elgesys yra neatsakingas. Būtent dėl šios priežasties labai svarbu suprasti greitieji kreditai ir jūsų gyvenimo būdas sąveiką, kadangi per daug priklausomybės nuo šių paskolų gali pakeisti ne tik finansinę padėtį, bet ir kasdienius įpročius.

Didžiausi greitųjų kreditų pavojai

Nors greitieji kreditai atrodo kaip greitas sprendimas, jie slepia daugybę rizikų, kurios gali sukelti ilgalaikes finansines pasekmes. Tai yra pagrindiniai greitųjų kreditų pavojai, kuriuos turi žinoti kiekvienas:

Neįtikėtinai didelės palūkanos ir mokesčiai

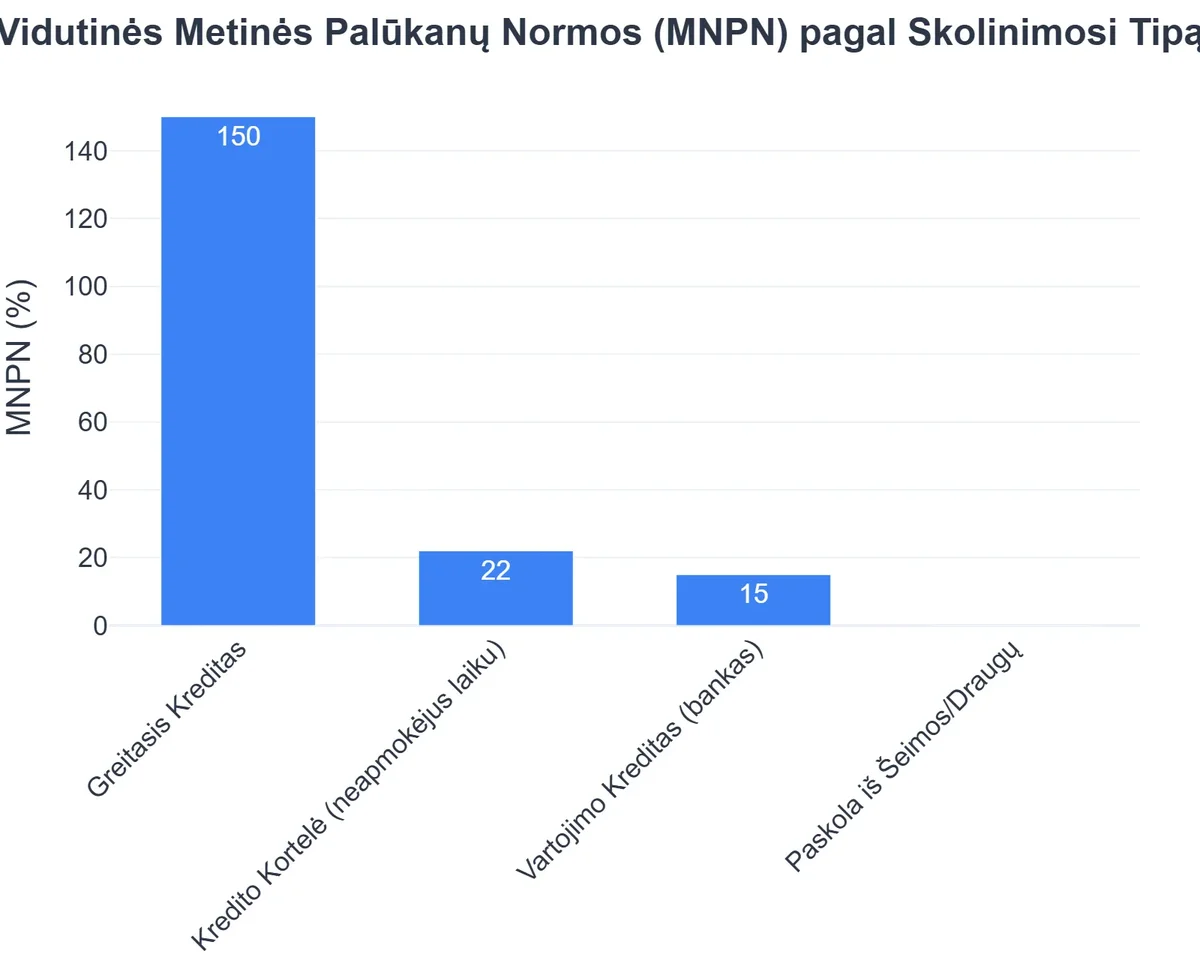

Didžiausias greitųjų kreditų trūkumas yra jų didelės palūkanos ir įvairūs mokesčiai. Nors nominali palūkanų norma gali atrodyti nedidelė, bendra kredito kainos metinė norma (GKMN) dažnai siekia kelis šimtus ar net tūkstančius procentų. Tai reiškia, kad už nedidelę paskolą, paimtą vos kelioms savaitėms, galite sumokėti kelis kartus didesnę sumą. Pavyzdžiui, jei pasiskolinsite 200 EUR dviem savaitėms, grąžinti gali tekti 250 EUR ar daugiau, priklausomai nuo mokesčių ir palūkanų. Būtent tokia rizikingas skolinimasis praktika gali greitai tapti nepakeliama našta.

Be pagrindinių palūkanų, dažnai taikomi papildomi mokesčiai už sutarties sudarymą, pranešimus, vėlavimą, sutarties pratęsimą ir pan. Šie mokesčiai gali sudaryti žymią dalį bendros grąžinamos sumos ir paversti nedidelę paskolą didžiule skolos spirale.

Skolų spiralė ir ilgalaikė finansinė našta

Daugelis žmonių, pasiskolinusių greitąjį kreditą, susiduria su sunkumais grąžinti jį laiku. Tuomet jie ima kitą greitąjį kreditą, kad padengtų pirmąjį, arba pratęsia jau turimą paskolą, kas vėlgi kainuoja papildomus mokesčius. Tai sukuria vadinamąją skolos spiralę, kai asmuo nuolat skolinasi, kad padengtų ankstesnes skolas, o jo finansinės problemos tik gilėja. Ilgainiui skolos našta tampa tokia didelė, kad jos sumokėti be rimtos pagalbos tampa neįmanoma.

Skolos spiralė yra viena iš pagrindinių greitųjų kreditų pasekmių, kuri paveikia ne tik finansinę gerovę, bet ir asmens psichologinę būklę.

Poveikis kredito istorijai

Nuo 2011 m. greitųjų kreditų bendrovės, kaip ir bankai (pvz., tie, kurie teikia General Financing paskolas ar net tradicinės bankų vartojimo paskolos), privalo teikti informaciją apie klientų įsipareigojimus ir jų vykdymą į kredito biurus. Vėlavimas grąžinti greitąjį kreditą, jo negrąžinimas ar nuolatinis pratęsinėjimas neigiamai veikia jūsų kredito istoriją. Prasta kredito istorija gali užkirsti kelią ateityje gauti paskolą būstui, automobiliui ar net sudaryti lizingo sutartį.

Stresas ir psichologinės pasekmės

Nuolatinė skolos našta ir negalėjimas iš jos išbristi sukelia didžiulį stresą, nerimą ir net depresiją. Šios finansinės problemos neigiamai veikia asmeninį gyvenimą, santykius su artimaisiais, darbingumą ir bendrą gyvenimo kokybę. Greitieji kreditai ir socialiniai ryšiai – tai sritis, kurioje finansų psichologija atlieka ypač svarbų vaidmenį, nes finansinės problemos gali paveikti ne tik skolininko, bet ir jo aplinkos gerovę.

Atsakingo skolinimosi principai

Kad ir kokia finansinė situacija bebūtų, egzistuoja atsakingo skolinimosi principai, kurie padės išvengti didelių problemų. Pagrindinis principas – atsakingas finansų valdymas ir finansinė atsakomybė.

Įvertinkite savo finansinę situaciją

Prieš imdami bet kokią paskolą, atvirai įvertinkite savo finansinę padėtį. Apskaičiuokite savo mėnesines pajamas ir išlaidas. Įsitikinkite, kad galėsite be didesnių sunkumų grąžinti paskolą ir palūkanas laiku. Niekada nesiskolinkite daugiau, nei galite sau leisti grąžinti. Ypač svarbu stebėti savo kredito limito valdymas – tai padės išvengti perviršinio skolinimosi.

Alternatyvios finansavimo galimybės

Prieš imdami greitąjį kreditą, apsvarstykite kitas galimybes:

- Taupymas: Turint finansinę pagalvę, netikėtos išlaidos nebebus problema.

- Paskola iš artimųjų: Jei įmanoma, kreipkitės pagalbos į šeimos narius ar draugus. Tai dažnai yra pigiausias ir saugiausias būdas.

- Banko vartojimo kreditas: Bankai, tokie kaip Swedbank ar kiti, dažnai siūlo vartojimo kreditus su žymiai mažesnėmis palūkanomis nei greitųjų kreditų bendrovės. Nors procesas ilgesnis, tai yra saugesnis variantas, jei reikia didesnės sumos. Pavyzdžiui, galite pasidomėti, kokios yra mažiausios vartojimo kreditų palukanos.

- Kreditinės kortelės: Atsakingai naudojamos kreditinės kortelės gali būti naudingas įrankis trumpalaikėms išlaidoms padengti, jei grąžinate skolą per nepalūkaninį laikotarpį.

- P2P platformos: Savy, kaip ir kitos tarpusavio skolinimosi platformos, gali pasiūlyti geresnes sąlygas nei tradiciniai greitieji kreditai, tačiau ir čia būtina atidžiai vertinti riziką.

Skaitykite sutartis atidžiai

Visada atidžiai perskaitykite visą kredito sutartį, ypač smulkų šriftą. Atkreipkite dėmesį į bendrą kredito kainos metinę normą (GKMN), palūkanas, mokesčius, baudas už vėlavimą ir sutarties nutraukimo sąlygas. Jei ko nors nesuprantate, klauskite kreditoriaus arba kreipkitės į finansų patarėjus. Tai yra esminis atsakingas skolinimasis aspektas.

Biudžeto planavimas ir taupymas

Reguliarus biudžeto planavimas ir taupymas yra geriausia apsauga nuo netikėtų finansinių sunkumų. Sudarykite mėnesinį biudžetą, stebėkite savo pajamas ir išlaidas, planuokite taupymą. Sukurkite finansinį rezervą bent 3-6 mėnesių išlaidoms padengti. Tai padės išvengti situacijų, kai prireiks skubaus kredito.

Kaip išvengti neatsakingo skolinimosi klaidų?

Daugelis žmonių, kurie susiduria su finansinėmis problemomis dėl greitųjų kreditų, padarė tam tikras skolinimosi klaidas. Štai keletas patarimų, kaip jų išvengti:

Skolinkitės tik iš patikimų skolintojų

Visada rinkitės kreditorius, kurie yra licencijuoti ir prižiūrimi Lietuvos banko. Jų sąrašą galite rasti Lietuvos banko interneto svetainėje. Venkite greitųjų kreditų iš nežinomų skolintojų ar asmenų, siūlančių paskolas socialiniuose tinkluose – tai gali būti sukčiai. Patikimi kreditoriai, tokie kaip General Financing, SMSCredit ar Vivus, veikia pagal nustatytas taisykles, užtikrindami tam tikrą saugumo lygį.

Greitieji Kreditai: Galimybės ir Rizikos

Privalumai

- ✔Greitas pinigų gavimas kritinėse situacijose.

- ✔Paprastas paraiškos teikimas ir minimali dokumentacija.

- ✔Galimybė spręsti trumpalaikes finansines problemas.

Trūkumai

- ✖Labai aukštos palūkanų normos ir papildomi mokesčiai.

- ✖Didelė įsiskolinimo spiralės rizika.

- ✖Trumpas grąžinimo terminas, reikalaujantis greito apmokėjimo.

- ✖Gali stipriai pakenkti kredito istorijai vėluojant mokėjimams.

Lietuvos banko rekomendacijos ir Vartojimo kredito asociacijos nustatytos taisyklės padeda reguliuoti greitųjų kreditų rinką ir apsaugoti vartotojus, bet vis tiek svarbu patiems priimti informuotus sprendimus.

Kreipkitės pagalbos laiku

Jei jaučiate, kad įklimpote į skolų spiralę ar negalite grąžinti kredito laiku, nedelskite ir ieškokite pagalbos. Galite kreiptis į profesionalius finansų patarėjus, kurie padės sudaryti asmeninį finansinį planą ir rasti sprendimus. Taip pat egzistuoja specializuotos skolų valdymo paslaugos, kurios gali padėti derėtis su kreditoriais ar restruktūrizuoti skolas. Svarbiausia – neignoruoti problemos ir imtis veiksmų kuo anksčiau.

Finansinis švietimas

Finansinio raštingumo didinimas yra ilgalaikė ir efektyvi prevencinė priemonė. Dalyvaukite finansų švietimo centruose organizuojamuose mokymuose, skaitykite patikimus finansinius patarimus, gilinkitės į finansų psichologijos aspektus. Kuo daugiau žinosite apie pinigų valdymą, investavimą ir skolinimąsi, tuo mažesnė tikimybė, kad tapsite neatsakingo skolinimosi aukomis. Finansų ministerija, Lietuvos bankas ir kitos institucijos dažnai teikia nemokamą informaciją ir patarimus finansinio raštingumo klausimais.

Lietuvos banko ir Vartotojų teisių apsaugos vaidmuo

Lietuvoje veikia institucijos, kurių užduotis – reguliuoti finansų rinką ir ginti vartotojų teises, susijusias su vartojimo kreditu.

Reguliavimas ir rekomendacijos

Lietuvos bankas aktyviai prižiūri greitųjų kreditų bendroves, tokias kaip SMSCredit, Credit24, Vivus.lt ir General Financing. Jis nustato maksimalią leistiną bendrą kredito kainos metinę normą (GKMN), riboja kredito sumas ir įpareigoja kreditorius atsakingai vertinti klientų mokumą. Lietuvos banko rekomendacijos yra skirtos užtikrinti, kad skolinimasis būtų saugesnis ir skaidresnis. Būtent šios taisyklės, vadinamos greitųjų kreditų taisyklės, padeda sumažinti rizikingas skolinimasis atvejus.

Vartotojų teisių apsauga ir įrankiai

Jei manote, kad jūsų teisės, kaip vartotojo, buvo pažeistos, galite kreiptis į Valstybinę vartotojų teisių apsaugos tarnybą (VVTAT). VVTAT gina vartotojų teises, susijusias su vartojimo kreditu, ir nagrinėja skundus dėl nesąžiningos praktikos. Jos pagalba yra neįkainojama vartotojui susidūrus su problemomis. Daugiau informacijos apie vartotojų teisių apsauga galite rasti Valstybinės vartotojų teisių apsaugos tarnybos svetainėje.

Taip pat svarbų vaidmenį atlieka Vartojimo kredito asociacija, kuri siekia skatinti atsakingo skolinimosi etiką ir aukštus paslaugų standartus tarp savo narių.

Rekomenduojamas vaizdo įrašas

Išvada: Finansinė atsakomybė – kelias į stabilumą

Greitieji kreditai gali būti patogus įrankis trumpalaikiams finansiniams poreikiams spręsti, tačiau tik tuo atveju, jei jie naudojami atsakingai ir apgalvotai. Suprasti greitųjų kreditų pavojus, tokius kaip didelės palūkanos, skolų spiralė ir neigiamas poveikis kredito istorijai, yra pirmas žingsnis link finansinės atsakomybės. Atsakingas skolinimasis, įskaitant kruopštų savo finansinės padėties vertinimą, alternatyvių finansavimo šaltinių svarstymą ir nuolatinį finansinio raštingumo tobulinimą, yra raktas į ilgalaikę finansinę gerovę.

Nepamirškite, kad finansinės problemos dažniausiai kyla dėl neapgalvotų sprendimų ir neatsakingas skolinimasis. Finansinė atsakomybė nėra tik gebėjimas uždirbti pinigus, bet ir sugebėjimas juos efektyviai valdyti, planuoti ir taupyti. Tik taip galėsite išvengti finansinių bėdų ir užtikrinti sau stabilų bei ramų rytojų. Būkite atidūs, informuoti ir visada vertinkite rizikas. Jūsų finansinė ateitis priklauso nuo jūsų šiandieninių sprendimų.

Dažniausiai užduodami klausimai

Kokie yra didžiausi greitųjų kreditų pavojai?

Didžiausi pavojai yra aukštos palūkanos, trumpi grąžinimo terminai, papildomi mokesčiai ir rizika patekti į skolos spiralę, jei negalima laiku grąžinti skolos.

Kaip skolintis atsakingai?

Atsakingai skolintis reiškia įvertinti savo finansines galimybes, palyginti skirtingų kreditorių pasiūlymus, perskaityti visas sutarties sąlygas ir turėti aiškų grąžinimo planą. Niekada nesiskolinkite daugiau nei galite realiai grąžinti.

Ką daryti, jei jau susidūriau su greitųjų kreditų problemomis?

Nedelsdami kreipkitės į kreditorių dėl grąžinimo sąlygų peržiūrėjimo. Taip pat ieškokite finansų patarėjų pagalbos arba apsvarstykite paskolų refinansavimą, jei tai įmanoma.