Infliacija ir Paskolų Refinansavimas: Kaip Apsaugoti Save?

Šiandieniniame kintančiame finansų pasaulyje, kai ekonomikos bangos nešioja mus nuo pakilimų iki nuosmukių, asmeninių finansų valdymas tampa itin svarbus. Vienas iš pagrindinių veiksnių, galinčių paveikti kiekvieno iš mūsų piniginę, yra infliacija. Tai ne tik kainų augimas, bet ir mūsų pinigų perkamosios galios mažėjimas. Kai šis reiškinys susipina su turimomis paskolomis, gali kilti rimtų iššūkių. Būtent todėl šiame straipsnyje gilinamės į sudėtingą, bet gyvybiškai svarbią temą: kaip infliacija ir paskolos sąveikauja, ir kokį vaidmenį čia atlieka paskolų refinansavimas, siekiant apsaugoti savo finansinę ateitį. Aptarsime, kaip proaktyvūs sprendimai, tokie kaip paskolų refinansavimas, gali tapti patikimu skydų prieš ekonominius sukrėtimus, padedančiu ne tik išgyventi, bet ir klestėti neapibrėžtumo laikais.

💡 Svarbiausios įžvalgos

- Infliacija ir palūkanų normų kilimas tiesiogiai didina paskolų kainą.

- Paskolų refinansavimas gali būti efektyvi strategija fiksuoti palankesnes sąlygas ir sumažinti riziką.

- Stebėkite Europos Centrinio Banko ir Lietuvos banko sprendimus, nes jie tiesiogiai veikia jūsų paskolų sąlygas.

- Finansų valdymas ir proaktyvumas padeda apsisaugoti nuo ekonominės situacijos neigiamų pasekmių.

“Sėkmingas finansų valdymas infliacijos laikotarpiu reikalauja ne tik reagavimo, bet ir proaktyvaus sprendimų priėmimo, siekiant apsaugoti savo turto vertę ir skolinius įsipareigojimus.”

— Darius Kazlauskas, Finansinių Įsipareigojimų Valdymo Specialistas

Šiame straipsnyje

- → Infliacija ir Paskolų Refinansavimas: Kaip Apsaugoti Save?

- → Infliacijos Esmė ir Poveikis Paskoloms

- — Kintamos ir Fiksuotos Palūkanų Normos: Skirtingi Infliacijos Vėjai

- — Infliacijos Įtaka Realiajai Skolos Vertei

- → Paskolų Refinansavimas kaip Apsaugos Priemonė

- — Kada Apsimoka Refinansuoti Infliacijos Metu?

- — Refinansavimo Tikslai ir Privalumai Infliacijos Aplinkoje

- → Palūkanų Normų Pokyčiai ir Jų Įtaka Refinansavimui

- — ECB Pinigų Politika ir EURIBOR: Euro Įtaka Paskoloms

- — Valiutos Kurso Svyravimai ir Jų Svarba (Nors Lietuvai Aktualumas Mažesnis)

- → Strategijos Apsisaugoti nuo Infliacijos Poveikio

- — Fiksuotų Palūkanų Pasirinkimas (Refinansuojant)

- — Skolos Mažinimas ir Papildomos Įmokos

- — Finansinis Rezervas (Avarinis Fondas)

- — Atsakingas Biudžeto Valdymas ir Išlaidų Peržiūra

- → Refinansavimo Procesas ir Svarbiausi Žingsniai

- — 1. Dabartinės Finansinės Situacijos Įvertinimas

- — 2. Refinansavimo Tikslų Nustatymas

- — 3. Pasiūlymų Rinkimas ir Palyginimas

- — 4. Dokumentų Rengimas ir Paraiškos Teikimas

- — 5. Sutarties Pasirašymas ir Paskolos Grąžinimas

- → Rizikos ir Iššūkiai Refinansuojant infliacijos metu

- — 1. Papildomos Išlaidos ir Mokesčiai

- — 2. Neapibrėžtumas Finansų Rinkoje

- → Apibendrinimas

Infliacijos Esmė ir Poveikis Paskoloms

Infliacija – tai bendrojo prekių ir paslaugų kainų lygio kilimas per tam tikrą laikotarpį, lemiantis pinigų perkamosios galios mažėjimą. Paprastai tariant, už tą pačią pinigų sumą po infliacijos galime įsigyti mažiau prekių ar paslaugų. Nors nedidelė ir stabili infliacija yra laikoma normaliu ekonomikos augimo palydovu, didelė arba staigi infliacija gali sukelti finansinį nestabilumą ir paveikti kiekvieną namų ūkį, ypač tuos, kurie turi ilgalaikius finansinius įsipareigojimus, tokius kaip paskolos.

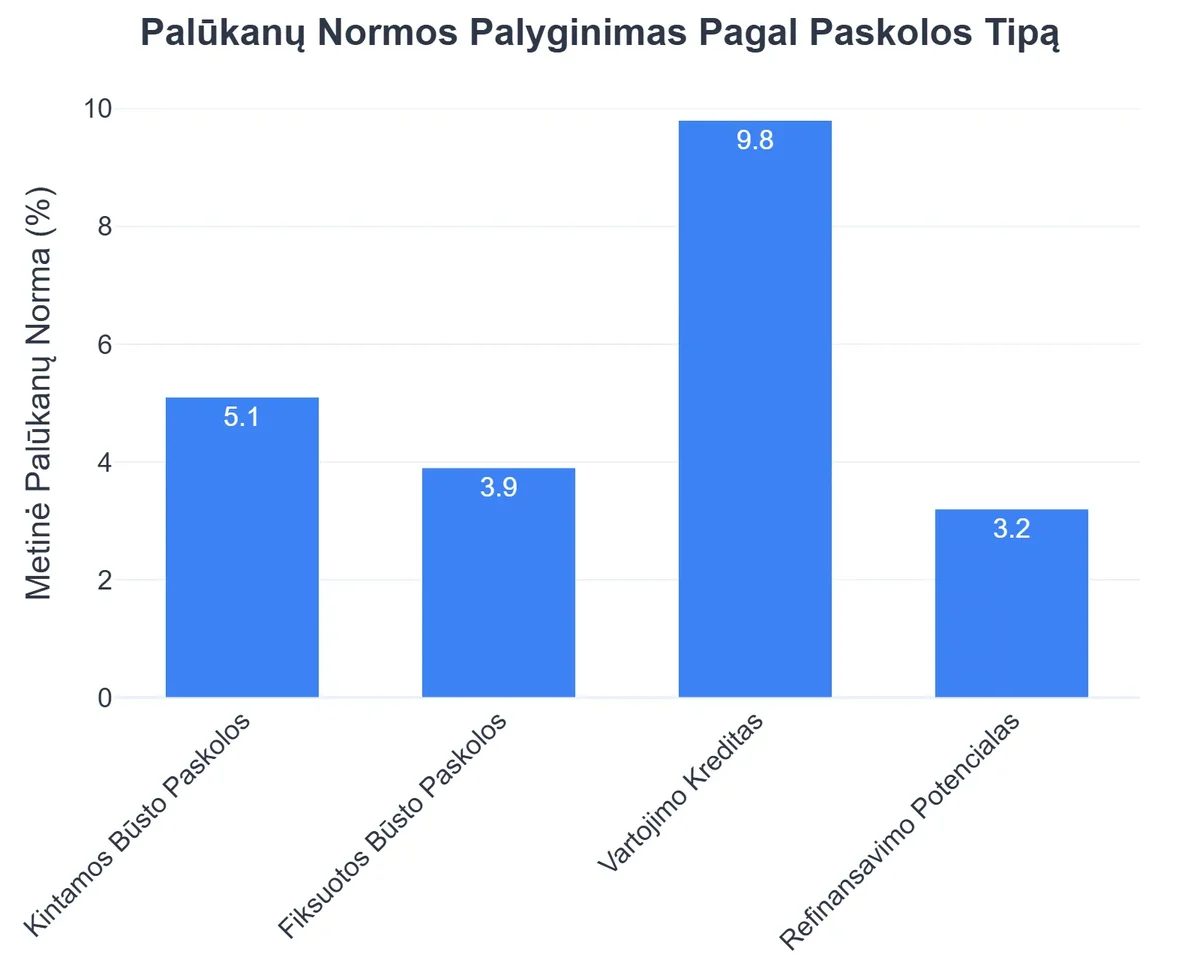

Kintamos ir Fiksuotos Palūkanų Normos: Skirtingi Infliacijos Vėjai

Infliacijos poveikis paskoloms labai priklauso nuo to, kokios palūkanų normos yra taikomos jūsų sutarčiai:

- Fiksuotos palūkanų normos: Paskolos su fiksuotomis palūkanų normomis (dažniausiai būsto paskolos) yra mažiau jautrios infliacijos svyravimams. Jūsų mėnesinė įmoka ir palūkanų norma lieka tokia pati visą paskolos laikotarpį, nepriklausomai nuo rinkos pokyčių. Tai suteikia finansinį stabilumą ir nuspėjamumą, nes žinote, kokias išlaidas turėsite kas mėnesį. Tačiau esant didesnei infliacijai, nors nominali įmoka nekinta, reali jos vertė mažėja.

- Kintamos palūkanų normos: Paskolos su kintamomis palūkanų normomis (pvz., vartojimo paskolos, kai kurios būsto paskolos) yra tiesiogiai susietos su rinkos palūkanų normomis, tokiomis kaip EURIBOR (Euro Interbank Offered Rate). Kai infliacija didėja, centriniai bankai (pvz., Europos centrinis bankas ir Lietuvos bankas kaip Europos Centrinio Banko sistemos dalis) dažnai didina bazinę palūkanų normą, siekdami suvaldyti kainų augimą. Tai tiesiogiai paveikia EURIBOR ir, atitinkamai, jūsų mėnesines paskolos įmokas, kurios gali reikšmingai išaugti.

Infliacijos Įtaka Realiajai Skolos Vertei

Nors atrodo, kad infliacija padidina skolos naštą (ypač esant kintamoms palūkanoms), ilgalaikėje perspektyvoje ji gali paveikti ir realiąją skolos vertę. Jei jūsų pajamos auga kartu su infliacija, o jūsų paskolos įmoka yra fiksuota, ilgainiui paskolos našta santykinai mažėja. Tačiau didesnė rizika kyla, kai pajamos neatitinka infliacijos tempo, o kintamos palūkanos didina mėnesines įmokas. Tokiu atveju, vartotojų finansinė padėtis gali pablogėti, didindama poreikį ieškoti sprendimų, pavyzdžiui, per refinansavimą.

Paskolų Refinansavimas kaip Apsaugos Priemonė

Paskolų refinansavimas – tai esamo kredito įsipareigojimo pakeitimas nauju, paprastai su palankesnėmis sąlygomis. Infliacijos metu, kai refinansavimas infliacijos metu tampa vis aktualesnis, tai gali būti efektyvi strategija, siekiant apsisaugoti nuo kintančių palūkanų normų poveikio ir sumažinti mėnesines išlaidas.

Kada Apsimoka Refinansuoti Infliacijos Metu?

Sprendimas refinansuoti turėtų būti pagrįstas kruopščia analize. Refinansavimas infliacijos laikotarpiu yra ypač naudingas, jei:

- Turite kintamų palūkanų paskolą: Jei centriniai bankai prognozuoja ar jau didina palūkanų normas, refinansavimas į fiksuotų palūkanų paskolą gali apsaugoti jus nuo didėjančių mėnesinių įmokų.

- Galite gauti geresnę palūkanų normą: Net ir infliacijos metu, individuali jūsų kredito istorija ir finansinė situacija gali leisti gauti geresnes sąlygas nei dabartinė jūsų paskola.

- Norite sumažinti mėnesinę įmoką: Refinansavimas gali padėti sumažinti mėnesinę įmoką pratęsiant paskolos grąžinimo terminą. Nors bendra sumokėta suma gali padidėti, tai palengvina kasdienę finansinę naštą.

- Norite konsoliduoti kelias paskolas: Turėdami kelias paskolas, galite jas refinansuoti į vieną didesnę paskolą. Tai supaprastina finansų valdymą ir dažnai leidžia gauti vieną mažesnę mėnesinę įmoką.

Refinansavimo Tikslai ir Privalumai Infliacijos Aplinkoje

Pagrindiniai refinansavimo tikslai infliacijos paveiktoje ekonominėje situacijoje yra finansinio stabilumo užtikrinimas ir išlaidų optimizavimas:

- Apsauga nuo palūkanų normų kilimo: Fiksuodami palūkanų normą, apsisaugote nuo netikėto įmokų didėjimo.

- Mėnesinės įmokos sumažinimas: Net jei palūkanų norma nepasikeičia drastiškai, ilgesnis grąžinimo terminas gali sumažinti mėnesines išlaidas, atlaisvinant lėšų kitoms infliacijos paveiktoms išlaidoms.

- Finansų supaprastinimas: Konsoliduojant kelias paskolas, lengviau sekti finansus ir planuoti biudžetą.

- Grynieji pinigai: Tam tikrais atvejais, pavyzdžiui, kai būsto vertės svyravimai ir paskolos refinansavimas leidžia pasiimti didesnę sumą, galite gauti papildomų lėšų, kurias galima panaudoti nenumatytoms išlaidoms arba investicijoms, galinčioms atlaikyti infliaciją.

Išsamų gidą apie paskolų refinansavimą Lietuvoje rasite pagrindiniame puslapyje: Paskolų Refinansavimas Lietuvoje: Išsamus Gidas.

Palūkanų Normų Pokyčiai ir Jų Įtaka Refinansavimui

Palūkanų normos yra gyvybiškai svarbus ekonomikos kraujas, reguliuojantis pinigų kainą ir prieinamumą. Jų pokyčiai tiesiogiai veikia tiek fizinių, tiek juridinių asmenų galimybes skolintis ir esamų paskolų naštą. Šis aspektas itin aktualus, kai nagrinėjama ekonominė situacija ir refinansavimas.

ECB Pinigų Politika ir EURIBOR: Euro Įtaka Paskoloms

Pagrindinis palūkanų normų reguliatorius Euro zonoje yra Europos centrinis bankas (ECB). Jo pinigų politika, ypač bazinių palūkanų normų nustatymas, turi tiesioginę įtaką EURIBOR (Euro Interbank Offered Rate) – tarptautinėms tarpbankinėms palūkanų normoms, kuriomis bankai skolina vieni kitiems eurais. Dauguma būsto ir kitų kintamų palūkanų paskolų Lietuvoje yra susietos su EURIBOR.

- Kylant infliacijai: Kai infliacija viršija ECB nustatytą 2% tikslą, ECB paprastai imasi griežtesnės pinigų politikos – didina bazinę palūkanų normą. Tai daroma siekiant sumažinti pinigų kiekį apyvartoje, stabdyti kreditavimą ir atvėsinti ekonomiką. Šis žingsnis tiesiogiai lemia EURIBOR kilimą.

- Mažėjant infliacijai ar siekiant skatinti ekonomiką: Atvirkščiai, siekiant paskatinti ekonomiką ar sumažinti infliaciją, ECB gali mažinti bazinę palūkanų normą, kas lemia EURIBOR kritimą.

Šie palūkanų normų pokyčiai tiesiogiai veikia jūsų kintamų palūkanų paskolos mėnesinę įmoką. Jei EURIBOR kyla, jūsų įmokos didėja, ir atvirkščiai. Tai ypač svarbu stebėti, nes finansų rinkos apžvalga ir reguliarios ekonomikos prognozės gali suteikti vertingos informacijos, kada refinansavimas gali būti naudingiausias.

Valiutos Kurso Svyravimai ir Jų Svarba (Nors Lietuvai Aktualumas Mažesnis)

Nors Lietuvoje, įvedus eurą, valiutos kurso svyravimai tiesiogiai nebeturi įtakos paskoloms eurais, svarbu suprasti, kad šalims, turinčioms paskolas užsienio valiuta, šis aspektas yra kritinis. Valiutos kurso pokyčiai gali pakeisti paskolos vertę ir mėnesinių įmokų dydį vietine valiuta. Nors Lietuvai tai nėra tiesioginė problema dėl euro, bendrame finansų rinkos kontekste tai yra svarbi rizika. Daugiau apie refinansavimą su užsienio valiutos paskola galite rasti čia.

Strategijos Apsisaugoti nuo Infliacijos Poveikio

Apsisaugoti nuo infliacijos poveikio reikalauja proaktyvaus finansinio planavimo ir strateginių sprendimų. Refinansavimas yra viena iš galimybių, tačiau yra ir kitų būdų, kaip sustiprinti savo finansinę padėtį.

Fiksuotų Palūkanų Pasirinkimas (Refinansuojant)

Jei turite kintamų palūkanų paskolą ir Lietuvos bankas bei Europos centrinis bankas prognozuoja palūkanų normų kilimą (siekiant suvaldyti infliaciją), apsvarstykite galimybę refinansuoti savo paskolą į fiksuotų palūkanų normą. Tai suteiks nuspėjamumą ir apsaugą nuo staigaus mėnesinių įmokų didėjimo. Nors fiksuotos palūkanos gali būti šiek tiek aukštesnės nei dabartinės kintamos, stabilumas dažnai atperka šį skirtumą, ypač neapibrėžtumo laikotarpiu.

Skolos Mažinimas ir Papildomos Įmokos

Viena efektyviausių strategijų kovojant su infliacija ir palūkanų kilimu yra aktyvus skolos mažinimas. Jei turite galimybę, darykite papildomas įmokas į savo paskolą. Tai padeda sumažinti pagrindinę sumą, nuo kurios skaičiuojamos palūkanos, ir sutrumpina paskolos grąžinimo terminą. Sumažinę skolą, jūs sumažinate ir infliacijos poveikį jai, nes kuo mažesnė skola, tuo mažesnė jos vertės erozija per laiką.

Paskolų Refinansavimas Infliacijos Metu: Privalumai ir Trūkumai

Privalumai

- ✔Galimybė užfiksuoti palūkanas ir apsisaugoti nuo jų kilimo.

- ✔Mėnesinių įmokų sumažinimas prailginus grąžinimo terminą.

- ✔Esamų paskolų sąlygų pagerinimas ar kelias paskolas sujungimas į vieną.

Trūkumai

- ✖Papildomi refinansavimo mokesčiai ir administracinės išlaidos.

- ✖Ilgesnis grąžinimo laikotarpis gali reikšti didesnę bendrą permoką.

- ✖Palūkanų normos jau gali būti ženkliai pakilusios, mažinant refinansavimo naudą.

- ✖Reikalinga gera kredito istorija norint gauti geriausias refinansavimo sąlygas.

Finansinis Rezervas (Avarinis Fondas)

Infliacijos metu, kai netikėtos išlaidos gali tapti didesne našta, tvirtas finansinis rezervas yra gyvybiškai svarbus. Rekomenduojama turėti bent 3-6 mėnesių būtiniausių išlaidų sumą, laikomą lengvai prieinamoje, likvidžioje formoje (pvz., indėlių sąskaitoje). Tai padės išvengti naujų paskolų ėmimo ar esamų refinansavimo dėl smulkių, bet netikėtų finansinių sukrėtimų.

Atsakingas Biudžeto Valdymas ir Išlaidų Peržiūra

Reguliariai peržiūrėkite savo biudžetą ir išlaidas. Infliacija verčia brangti prekes ir paslaugas, todėl gali tekti perskirstyti lėšas. Ieškokite būdų, kaip sumažinti nebūtinas išlaidas, optimizuoti mokesčius (pvz., NT mokesčių pokyčiai ir refinansavimas), ir efektyviau valdyti savo pinigų srautus. Tai padės atlaikyti didėjančias kainas ir išlaikyti finansinį stabilumą.

Refinansavimo Procesas ir Svarbiausi Žingsniai

Sprendimas refinansuoti paskolą yra svarbus finansinis žingsnis, kuris reikalauja kruopštaus pasiruošimo ir informacijos rinkimo. Štai pagrindiniai žingsniai:

1. Dabartinės Finansinės Situacijos Įvertinimas

Pirmiausia, įvertinkite savo dabartinę paskolos situaciją. Kokia yra likusi skolos suma? Kokios palūkanų normos? Kiek liko iki paskolos pabaigos? Kokia jūsų mėnesinė įmoka? Įvertinkite ir savo asmeninę finansinę padėtį: ar jūsų pajamos stabilios? Ar turite kitų įsipareigojimų? Šis įvertinimas padės nustatyti, ar refinansavimas yra finansiškai prasmingas ir ar galite atitikti naujų paskolų reikalavimus.

2. Refinansavimo Tikslų Nustatymas

Aiškiai nustatykite, ko siekiate refinansuodami. Ar norite sumažinti mėnesinę įmoką? Perjungti iš kintamos į fiksuotą palūkanų normą? Sutrumpinti paskolos grąžinimo terminą? O gal konsoliduoti kelias paskolas į vieną? Aiškius tikslus turėdami, lengviau rasti tinkamiausią pasiūlymą ir įvertinti refinansavimo naudą, taip pat, kokios geriausios refinansavimo sąlygos jums yra aktualios.

Kaip Tomas Apsaugojo Savo Finansus Nuo Infliacijos Poveikio

❓Iššūkis

Tomas turėjo būsto paskolą su kintamomis palūkanomis. Didėjanti infliacija ir augančios EURIBOR palūkanos lėmė staigų jo mėnesinių įmokų išaugimą, kas sukėlė didelę finansinę įtampą ir neapibrėžtumą.

💡Sprendimas

Pasinaudodamas straipsnyje pateiktomis įžvalgomis apie paskolų refinansavimą, Tomas nusprendė aktyviai veikti. Jis refinansavo savo būsto paskolą, pasirinkdamas fiksuotą palūkanų normą, kad apsisaugotų nuo tolesnių infliacijos ir rinkos svyravimų.

🏆Rezultatas

Dėl savalaikio refinansavimo, Tomas stabilizavo savo mėnesines įmokas, sumažindamas finansinę naštą 18% lyginant su prognozuojamu kintamų palūkanų padidėjimu ir atgavo ramybę dėl savo ateities finansų.

3. Pasiūlymų Rinkimas ir Palyginimas

Kreipkitės į kelis bankus ir kredito unijas. Paskolos refinansavimas: bankų ir kredito unijų palyginimas yra būtinas žingsnis. Palyginkite ne tik palūkanų normas, bet ir visus susijusius mokesčius (administravimo, sutarties sudarymo, turto vertinimo, draudimo ir kt.), refinansavimo sąlygas, grąžinimo terminus ir kitas detales. Atkreipkite dėmesį į Bendrają Kredito Kainos Metinę Normą (BKMN), kuri parodo visas su paskola susijusias išlaidas procentais nuo paskolos sumos per metus. Tai padės jums aiškiai suprasti bendrą paskolos kainą.

4. Dokumentų Rengimas ir Paraiškos Teikimas

Pasirinkus tinkamiausią pasiūlymą, būsite paprašyti pateikti reikiamus dokumentus. Dažniausiai tai būna asmens tapatybės dokumentai, pajamų ir finansinių įsipareigojimų patvirtinimas (atlyginimo pažymos, banko sąskaitų išrašai, kitų paskolų sutartys), turto dokumentai (jei tai būsto paskolos refinansavimas). Kruopščiai užpildykite paraišką ir pateikite visus reikiamus dokumentus.

5. Sutarties Pasirašymas ir Paskolos Grąžinimas

Gavus teigiamą banko sprendimą, atidžiai perskaitykite naują paskolos sutartį. Įsitikinkite, kad suprantate visas sąlygas ir įsipareigojimus. Pasirašius sutartį, naujas kreditorius perves lėšas senojo kreditoriaus paskolai padengti. Įsitikinkite, kad senoji paskola yra visiškai padengta ir jūsų įsipareigojimai jai yra baigti. Tai svarbu siekiant išvengti dvigubų įmokų ar netikėtų mokesčių.

Rizikos ir Iššūkiai Refinansuojant infliacijos metu

Nors refinansavimas gali būti puiki apsaugos priemonė, svarbu įvertinti ir galimas rizikas bei iššūkius, ypač infliacijos laikotarpiu.

1. Papildomos Išlaidos ir Mokesčiai

Refinansavimas nėra nemokamas procesas. Jis gali būti susijęs su įvairiomis išlaidomis:

{kind=link}

- Sutarties sudarymo mokesčiai: Naujas bankas gali taikyti vienkartinį mokestį už naujos paskolos sutarties sudarymą.

- Turto vertinimo išlaidos: Jei refinansuojate būsto paskolą, gali prireikti pakartotinio būsto vertinimo, už kurį turėsite sumokėti.

- Notaro mokesčiai: Hipotekos pakeitimui ar naujos hipotekos įregistravimui reikalingi notaro patvirtinimai ir mokesčiai.

- Registrų centro mokesčiai: Nekilnojamojo turto registre atliekami pakeitimai taip pat kainuoja.

- Pirmalaikio grąžinimo mokesčiai: Kai kurie bankai gali taikyti baudas už pirmalaikį paskolos grąžinimą, jei tai numatyta jūsų senojoje sutartyje.

Šios išlaidos gali sumažinti refinansavimo naudą, todėl būtina jas įskaičiuoti į bendrą analizę ir įvertinti, ar ilgalaikė nauda viršys pradines išlaidas.

2. Neapibrėžtumas Finansų Rinkoje

Infliacijos metu finansų rinkos yra linkusios į didesnį neapibrėžtumą. Palūkanų normos gali svyruoti neprognozuojamai, priklausomai nuo Europos centrinio banko sprendimų ir bendros ekonomikos prognozės. Nors fiksuojate palūkanas, kad apsisaugotumėte, ateityje galite praleisti progą, jei palūkanos staiga ims kristi. Tačiau, atsižvelgiant į riziką, stabilumas dažnai vertingesnis nei potenciali, bet neaiški nauda.

Svarbu stebėti finansų rinkos apžvalgą ir būti informuotam apie galimus pokyčius. Protingas sprendimas yra konsultuotis su finansų ekspertais, kurie gali padėti įvertinti rizikas ir pasirinkti geriausią strategiją atsižvelgiant į jūsų individualią situaciją.

Rekomenduojamas vaizdo įrašas

Apibendrinimas

Infliacija yra neišvengiama ekonomikos dalis, galinti turėti didelės įtakos mūsų finansinei gerovei, ypač turintiems paskolų. Nors jos poveikis gali atrodyti bauginantis, proaktyvus požiūris ir tinkami finansiniai sprendimai gali padėti ne tik apsisaugoti, bet ir sustiprinti savo finansinę padėtį. Paskolų refinansavimas yra viena iš pagrindinių strategijų, leidžiančių prisitaikyti prie kintančių palūkanų normų, sumažinti mėnesinę naštą ir optimizuoti finansinius įsipareigojimus.

Svarbiausia yra reguliariai peržiūrėti savo finansus, stebėti ekonominę situaciją ir refinansavimas turėtų būti vertinamas kaip dinamiška priemonė, prisitaikanti prie kintančių sąlygų. Nesvarbu, ar tai būtų sprendimas fiksuoti palūkanų normas, mažinti skolą, ar kurti finansinį rezervą, kiekvienas žingsnis link atsakingesnio finansų valdymo yra žingsnis link didesnio finansinio saugumo ir ramybės.

Atminkite, kad kiekviena finansinė situacija yra unikali, todėl prieš priimant svarbius sprendimus, visada rekomenduojama pasikonsultuoti su finansų specialistais, kurie padės įvertinti individualias aplinkybes ir pasirinkti geriausią veiksmų planą.

Dažniausiai užduodami klausimai

Kaip infliacija paveikia mano esamą paskolą?

Infliacija gali padidinti paskolų palūkanų normas, ypač kintamos palūkanų normos paskoloms, nes centriniai bankai didina bazines palūkanas, siekdami ją suvaldyti.

Ar verta refinansuoti paskolą esant aukštai infliacijai?

Refinansavimas gali būti naudingas, jei galite užfiksuoti žemesnę arba stabilią palūkanų normą, ypač jei dabartinė jūsų paskola turi kintamą palūkanų normą, kuri yra jautri rinkos pokyčiams.

Kokią įtaką turi Europos Centrinis Bankas mano paskolai?

Europos Centrinis Bankas nustato pagrindines palūkanų normas euro zonoje, kurios tiesiogiai veikia komercinių bankų siūlomų paskolų palūkanas, įskaitant ir tas, kurios susijusios su refinansavimu.

Kaip pasirinkti tinkamą refinansavimo strategiją?

Geriausia strategija priklauso nuo jūsų individualios finansinės padėties, paskolos tipo ir prognozuojamų ekonominių tendencijų. Svarbu lyginti skirtingų bankų pasiūlymus ir įvertinti visus mokesčius bei sąlygas.