Refinansavimo Įtaka Kitiems Kreditams: Sąlygų Keitimas

Finansinė disciplina ir efektyvus daugelio paskolų valdymas yra esminiai veiksniai, norint užtikrinti stabilią asmeninę ar verslo finansinę būklę. Šiuolaikinėje ekonomikoje daugelis žmonių susiduria su situacija, kai tenka valdyti ne vieną, o kelis skirtingus kreditus: vartojimo paskolas, būsto kreditus, lizingo sutartis ar kreditines korteles. Kyla klausimas, kaip vieno kredito refinansavimas gali paveikti kitus jūsų finansinius įsipareigojimus ir, svarbiausia, kaip tai gali padėti keisti paskolų sąlygas visam finansų portfeliui.

💡 Svarbiausios įžvalgos

- Refinansavimas gali paveikti jūsų kredito reitingą ir galimybes gauti naujų paskolų.

- Atidžiai peržiūrėkite visų turimų paskolų sąlygas ir palyginimo galimybes.

- Apsvarstykite skolos konsolidavimą, kad supaprastintumėte įmokas ir pagerintumėte finansinę būklę.

- Visada pasitarkite su finansų ekspertu prieš priimdami svarbius finansinius sprendimus.

“Kiekvienas refinansavimas yra galimybė ne tik sumažinti įmokas, bet ir iš naujo peržiūrėti bei optimizuoti visą savo finansų portfelį.”

— Darius Kazlauskas, Finansinių Įsipareigojimų Valdymo Specialistas

Šiame išsamiame gide nagrinėsime refinansavimo poveikį kitiems kreditams, gilinsimės į tai, kaip galite optimizuoti savo finansinę naštą, sumažinti mėnesines įmokas ir pagerinti bendras paskolų sąlygas. Aptarsime, kodėl refinansavimas yra svarbus įrankis skolos valdymui ir kada verta jį apsvarstyti. Mūsų tikslas – suteikti jums žinių, kurios padėtų priimti pagrįstus finansinius sprendimus ir efektyviai valdyti savo įsipareigojimus.

Šiame straipsnyje

- → Refinansavimo Įtaka Kitiems Kreditams: Sąlygų Keitimas

- → Kas yra refinansavimas ir kodėl jis svarbus keliems kreditams?

- — Refinansavimo esmė

- — Bendra finansų portfelio apžvalga

- → Tiesioginė refinansavimo įtaka kitiems kreditams

- — Paskolų konsolidacija ir jos poveikis

- — Kredito reitingo pokyčiai

- — Mėnesinės įmokos ir pinigų srautai

- → Kaip keisti paskolų sąlygas refinansuojant?

- — Palūkanų normos optimizavimas

- — Grąžinimo termino koregavimas

- → Išvada

Kas yra refinansavimas ir kodėl jis svarbus keliems kreditams?

Refinansavimas – tai esamos(-ų) paskolos(-ų) pakeitimas nauja(-omis) paskola(-omis), dažniausiai siekiant geresnių sąlygų. Tai gali apimti mažesnę palūkanų normą, ilgesnį grąžinimo terminą, o kartais ir abiejų veiksnių derinį. Nors dažniausiai kalbama apie vienos didelės paskolos, pavyzdžiui, būsto kredito, refinansavimą, vis dažniau šis įrankis naudojamas ir siekiant sujungti bei optimizuoti kelis smulkesnius kreditus.

Refinansavimo esmė

Refinansavimo esmė yra pakeisti senas, mažiau palankias skolos sąlygas naujomis, kurios geriau atitiktų dabartinę jūsų finansinę situaciją ir tikslus. Tai reiškia, kad jūs sudarote naują kredito sutartį su tuo pačiu ar kitu kreditoriumi, o gautos lėšos yra skirtos padengti senąsias skolas. Šis procesas leidžia „perkrauti“ savo finansinius įsipareigojimus ir dažnai ženkliai palengvinti mėnesinę finansinę naštą. Daugiau apie tai, kas yra refinansavimas, galite sužinoti mūsų išsamiame gido straipsnyje: Paskolų Refinansavimas Lietuvoje: Išsamus Gidas.

Refinansavimo įtaka kitiems kreditams: privalumai ir trūkumai

Privalumai

- ✔Mažesnės mėnesio įmokos, palengvinančios biudžetą.

- ✔Supaprastintas skolų valdymas su viena įmoka.

- ✔Galimybė gauti palankesnes palūkanas ir sąlygas.

- ✔Geresnis pinigų srautų valdymas ir finansinės drausmės didinimas.

Trūkumai

- ✖Padidėjusi bendra kredito kaina dėl ilgesnio grąžinimo termino.

- ✖Papildomi mokesčiai (pvz., sutarties sudarymo, administravimo) už refinansavimą.

- ✖Trumpalaikis neigiamas poveikis kredito reitingui dėl naujos užklausos.

- ✖Rizika vėl įsiskolinti, jei refinansavimo sutaupymai nebus atsakingai valdomi.

Bendra finansų portfelio apžvalga

Kai turite kelis kreditus, svarbu juos matyti kaip vieną finansų portfelį. Kiekvienas kreditas turi savo palūkanų normą, mėnesinę įmoką ir terminą. Refinansavimas suteikia galimybę atlikti finansų portfelio optimizavimą, sujungiant skirtingus įsipareigojimus į vieną, paprastesnę paskolą su viena mėnesine įmoka. Tai ne tik palengvina administravimą, bet ir leidžia geriau kontroliuoti savo pinigų srautus.

Tiesioginė refinansavimo įtaka kitiems kreditams

Refinansuojant vieną ar kelis kreditus, poveikis jūsų visam finansų portfeliui gali būti didelis ir įvairiapusis. Svarbu suprasti, kaip šis veiksmas gali paveikti likusius jūsų finansinius įsipareigojimus.

{kind=link}

Paskolų konsolidacija ir jos poveikis

Vienas dažniausių ir efektyviausių būdų, kaip refinansavimas veikia kitus kreditus, yra paskolų konsolidacija, arba kreditų sujungimas. Vietoj to, kad mokėtumėte atskiras įmokas už kelias paskolas, jas sujungiate į vieną didesnę refinansavimo paskolą. Tai gali turėti šiuos privalumus:

- Viena įmoka: Vietoj daugelio skirtingų įmokų, mokate tik vieną. Tai supaprastina biudžeto planavimą ir sumažina praleistų mokėjimų riziką.

- Potencialiai mažesnė palūkanų norma: Jei jūsų kredito reitingas pagerėjo arba rinka siūlo geresnes sąlygas, naujos, sujungtos paskolos palūkanų norma gali būti mažesnė nei bendras visų senų paskolų svertinis vidurkis.

- Aiškumas ir kontrolė: Turėdami vieną paskolą, geriau matote savo bendrą skolos dydį ir likusį mokėjimo terminą.

Apie kreditų sujungimo privalumus ir procesą detaliau skaitykite čia: Kreditų Sujungimas į Vieną: Refinansavimo Privalumai ir Kaip Tai Padaryti.

Kredito reitingo pokyčiai

Refinansavimas gali paveikti jūsų kredito reitingą tiek teigiamai, tiek neigiamai. Teigiamai – sumažinus mėnesines įmokas ir supaprastinus mokėjimus, tikimybė laiku ir be praleidimų vykdyti įsipareigojimus didėja. Tai ilgainiui gerina jūsų kredito istoriją. Tačiau trumpuoju laikotarpiu, pateikus paraišką refinansavimui, kreditoriai atlieka kredito patikrą, kuri gali laikinai šiek tiek sumažinti jūsų reitingą. Taip pat, jei uždarote senas kredito sąskaitas, bendras jūsų turimų kreditų amžius gali sumažėti, kas taip pat gali turėti nedidelės įtakos reitingui. Svarbu visada stebėti savo kredito istoriją ir įsitikinti, kad refinansavimas padės ją gerinti ilgalaikėje perspektyvoje.

Mėnesinės įmokos ir pinigų srautai

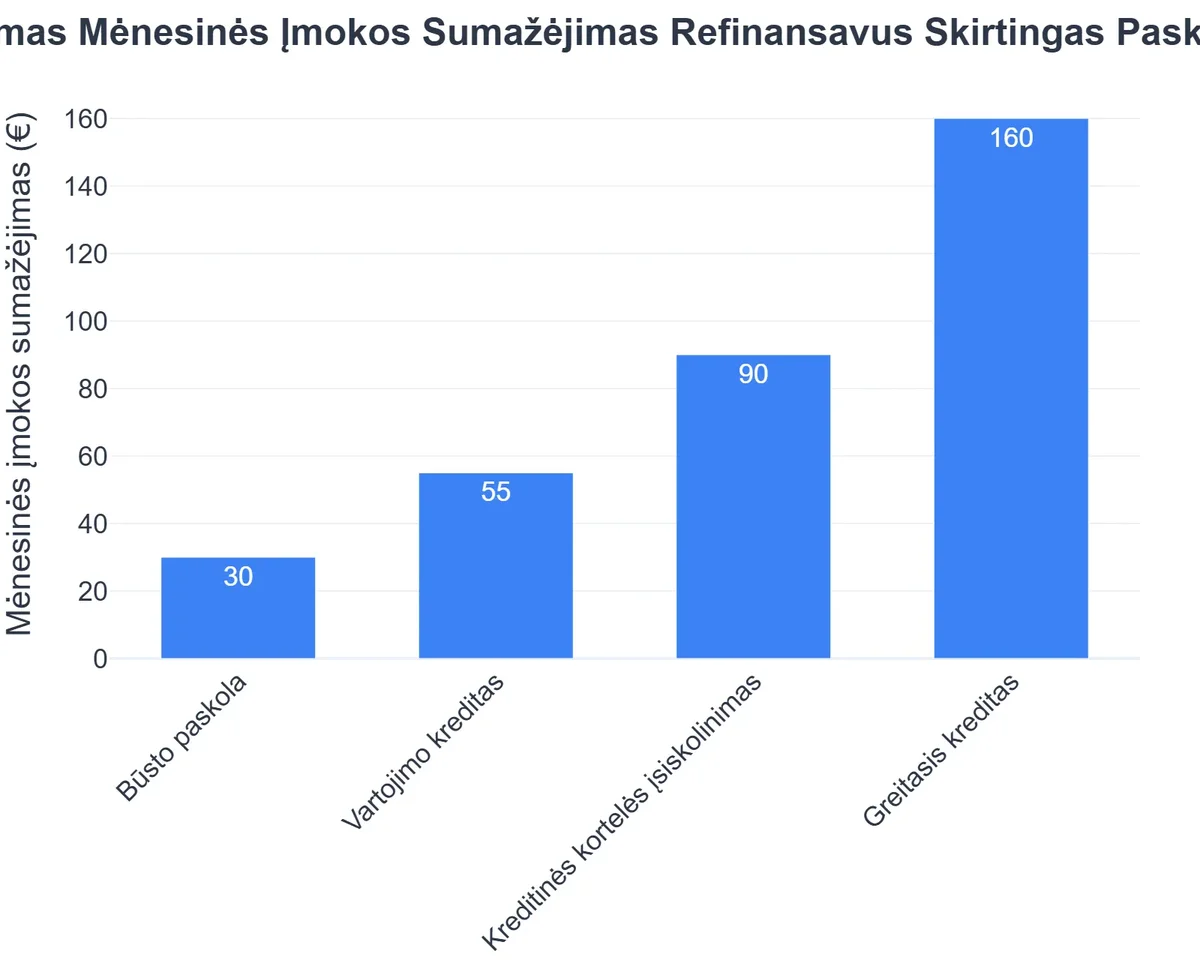

Pagrindinė refinansavimo nauda, kuri tiesiogiai paveikia jūsų kitus kreditus ir apskritai finansinę situaciją, yra mėnesinių įmokų sumažinimas. Sumažėjus įmokoms, atsiranda daugiau laisvų lėšų, kurias galite nukreipti kitų skolų greitesniam padengimui, investicijoms ar taupymui. Tai ypač svarbu, jei patiriate finansinių sunkumų ar tiesiog norite pagerinti savo finansinę laisvę bei biudžetą.

Galimybė sumažinti mėnesines įmokas gali būti lemiamas veiksnys, sprendžiant, ar refinansuoti. Detalesnę informaciją apie tai, kaip refinansavimas gali sumažinti mėnesines įmokas, rasite straipsnyje: Paskolų Refinansavimas: Sumažinkite Mėnesines Įmokas.

Kaip keisti paskolų sąlygas refinansuojant?

Refinansavimas yra galinga priemonė, leidžianti aktyviai valdyti savo finansus ir derėtis dėl palankesnių sąlygų su visomis finansų įstaigomis, teikiančiomis kreditus. Štai pagrindiniai būdai, kaip galite keisti paskolų sąlygas refinansuodami:

Palūkanų normos optimizavimas

Vienas pagrindinių refinansavimo tikslų – gauti mažesnę palūkanų normą. Tai įmanoma, jei nuo paskolos paėmimo jūsų kredito reitingas pagerėjo, ekonominė situacija pasikeitė (pvz., sumažėjo tarpbankinės palūkanų normos), arba tiesiog radote kitą kreditorių, siūlantį geresnes sąlygas. Mažesnė palūkanų norma reiškia, kad per visą paskolos terminą sumokėsite mažiau palūkanų, net jei mėnesinė įmoka išlieka ta pati ar net šiek tiek padidėja dėl trumpesnio termino. Kiekviena finansų įstaiga vertina kredito riziką individualiai, todėl verta kreiptis į kelis bankus ar kredito unijas, kad gautumėte geriausią pasiūlymą.

Grąžinimo termino koregavimas

- Ilgesnis terminas: Jei siekiate sumažinti mėnesinę įmoką ir palengvinti kasdienę finansinę naštą, galite pratęsti paskolos grąžinimo terminą. Tai padidina bendrą sumą, kurią sumokėsite per visą terminą, bet atlaisvina pinigų kas mėnesį.

- Trumpesnis terminas: Jei jūsų finansinė situacija leidžia, galite sutrumpinti terminą. Nors mėnesinė įmoka padidės, bendra sumokėtų palūkanų suma bus mažesnė, o paskolą grąžinsite greičiau.

Rekomenduojamas vaizdo įrašas

Išvada

Refinansavimas yra galingas įrankis, galintis iš esmės pakeisti jūsų finansinę situaciją, ypač jei valdote kelis kreditus. Jis suteikia galimybę sumažinti mėnesines įmokas, optimizuoti palūkanų normas, ir supaprastinti skolos valdymą. Prieš priimdami sprendimą, visada kruopščiai įvertinkite visas sąlygas ir pasikonsultuokite su finansų specialistais, kad rastumėte geriausią sprendimą savo individualiai situacijai.

Dažniausiai užduodami klausimai

Ar refinansavus vieną paskolą, pasikeis ir kitų mano kreditų sąlygos?

Tiesiogiai kitų kreditų sąlygos nepasikeis, tačiau refinansavimas gali paveikti jūsų kredito reitingą ir bendrą finansinę padėtį, o tai gali turėti netiesioginės įtakos.

Kaip geriausiai valdyti kelias turimas paskolas?

Apsvarstykite konsolidavimą į vieną paskolą, sudarykite aiškų biudžetą, o svarbiausia – reguliariai peržiūrėkite visų paskolų palūkanas ir sąlygas.

Ar refinansavimas gali pabloginti mano kredito istoriją?

Refinansavimas trumpuoju laikotarpiu gali nežymiai sumažinti kredito balą dėl naujos užklausos, tačiau ilgainiui, atsakingai mokant, jis gali pagerėti.

Kokiose situacijose verta keisti paskolų sąlygas?

Sąlygas verta keisti, kai finansinė rinka siūlo geresnes palūkanas, kai pagerėjo jūsų finansinė padėtis arba kai siekiate supaprastinti savo įsipareigojimus.