Palūkanų Normos Aiškinimas: Paskolų ir Indėlių Įtaka

Finansų pasaulyje terminas „palūkanų norma“ yra vienas pagrindinių, lemiantis tiek asmeninius, tiek verslo finansinius sprendimus. Nuo to, kiek mokame už paimtą paskolą, iki to, kiek uždirbame iš savo indėlių – visa tai tiesiogiai priklauso nuo palūkanų normų. Šiame straipsnyje nuodugniai paaiškinsime, kas yra palūkanų norma, kokie veiksniai ją lemia ir kaip ji paveikia mūsų kasdienius finansinius įsipareigojimus bei galimybes.

💡 Svarbiausios įžvalgos

- Palūkanų normos yra esminės tiek skolinimuisi, tiek taupymui.

- Euribor ir ECB sprendimai tiesiogiai veikia paskolų ir indėlių sąlygas.

- Supratimas apie nominaliąją ir metinę palūkanų normą padeda priimti geresnius finansinius sprendimus.

- Palūkanų normų svyravimai gali reikšmingai pakeisti asmeninių finansų situaciją.

“Stabilumas finansų rinkose ir numatomumas palūkanų normose yra gyvybiškai svarbūs tiek vartotojams, tiek verslui, formuojant ilgalaikes strategijas.”

— Aistė Jankauskaitė, Skolinimosi ir Kreditų Analitikė

Supratimas apie palūkanų normas yra esminis kiekvienam, norinčiam efektyviai valdyti savo pinigus, taupyti, investuoti ar protingai skolintis. Nesvarbu, ar planuojate būsto pirkimą, automobilio įsigijimą, ar tiesiog ieškote geriausios vietos saugiai laikyti santaupas, žinios apie `paskolos palūkanų norma` ir `indėlių palūkanų norma` yra neįkainojamos. Gilinsimės į centrinių bankų politiką, tarpbankines palūkanas, tokias kaip `Euribor palūkanų norma`, ir pamatysime, kaip visa tai persipina su mūsų asmeniniais finansais.

Šiame straipsnyje

- → Palūkanų Normos Aiškinimas: Paskolų ir Indėlių Įtaka

- → Kas yra Palūkanų Norma ir Kodėl Ji Svarbi?

- — Nominali ir Reali Palūkanų Norma

- — Pagrindinė Palūkanų Normų Pokyčių Įtaka

- — Metinė Palūkanų Norma (MPN)

- → Pagrindinės Palūkanų Normos: ECB, FED ir Euribor

- — ECB Palūkanų Normos ir Jų Įtaka

- — FED Palūkanų Normos ir Jų Reikšmė

- — Euribor – Tarpbankinė Palūkanų Norma

- → Palūkanų Normų Įtaka Paskoloms

- — Kaip Palūkanos Veikia Vartojimo Paskolas?

- — Būsto Paskolos ir Euribor Kaita

- → Palūkanų Normų Įtaka Indėliams

- — Taupymas ir Indėlių Grąža

- → Veiksniai, Daranti Įtaką Palūkanų Normoms

- → Kaip Apskaičiuojamos Palūkanos?

- → Praktiniai Patarimai Finansų Valdymui Palūkanų Normų kontekste

- → Išvados

Kas yra Palūkanų Norma ir Kodėl Ji Svarbi?

Palūkanų norma – tai kaina, kurią mokame už pinigų naudojimą arba kurią gauname už pinigų skolinimą. Paprasčiau tariant, tai yra procentas nuo pasiskolintos sumos, kurį skolininkas moka kreditoriui už galimybę naudotis pinigais tam tikrą laiką. Lygiai taip pat, kai mes patys skoliname pinigus bankui (pvz., padėdami indėlį), bankas moka mums palūkanas už mūsų pinigų naudojimą.

Palūkanų normos svarba yra milžiniška, nes ji tiesiogiai veikia:

- Skolinimosi kaštus: Kuo aukštesnė `paskolos palūkanų norma`, tuo brangesnė paskola.

- Taupymo grąžą: Kuo aukštesnė `indėlių palūkanų norma`, tuo daugiau uždirbsime iš savo santaupų.

- Ekonomikos augimą: Centriniai bankai naudoja palūkanų normas kaip įrankį infliacijai kontroliuoti ir ekonomikai stimuliuoti ar lėtinti.

- Investicijų patrauklumą: Mažos palūkanų normos skatina investuoti, o aukštos gali nukreipti pinigus į saugesnius, bet mažiau pelningus indėlius.

Nominali ir Reali Palūkanų Norma

Svarbu atskirti du pagrindinius palūkanų normos tipus:

Pagrindinė Palūkanų Normų Pokyčių Įtaka

| Scenarijus | Poveikis Paskolų turėtojams | Poveikis Indėlininkams |

|---|---|---|

| Palūkanų normos auga | Kintamųjų palūkanų paskolų įmokos didėja; naujos paskolos brangesnės. | Taupymo ir terminuotųjų indėlių grąža didėja; skatina kaupti. |

| Palūkanų normos mažėja | Kintamųjų palūkanų paskolų įmokos mažėja; naujos paskolos pigesnės. | Taupymo ir terminuotųjų indėlių grąža mažėja; mažiau skatina kaupti. |

| Žemos / Nulinės palūkanų normos | Skolinimasis labai pigus. Fiksuotų palūkanų paskolos apsaugo nuo normų kilimo. | Indėlių grąža minimali arba neigiama; skatina ieškoti alternatyvių investicijų. |

- Nominali palūkanų norma: Tai yra ta palūkanų norma, kurią matote sutartyje ar banko pasiūlymuose. Ji neatsižvelgia į infliaciją. Pavyzdžiui, jei jūsų indėlio nominali palūkanų norma yra 3%, tai reiškia, kad per metus už 1000 eurų indėlį gausite 30 eurų.

- Reali palūkanų norma: Tai nominali palūkanų norma, pakoreguota atsižvelgiant į infliaciją. Ji parodo tikrąją jūsų pinigų perkamosios galios pokytį. Jei nominali palūkanų norma yra 3%, o infliacija – 2%, tuomet jūsų reali palūkanų norma yra 1% (3% – 2%). Jei infliacija viršija nominalią palūkanų normą, reali grąža tampa neigiama, o tai reiškia, kad jūsų pinigų perkamoji galia mažėja.

Metinė Palūkanų Norma (MPN)

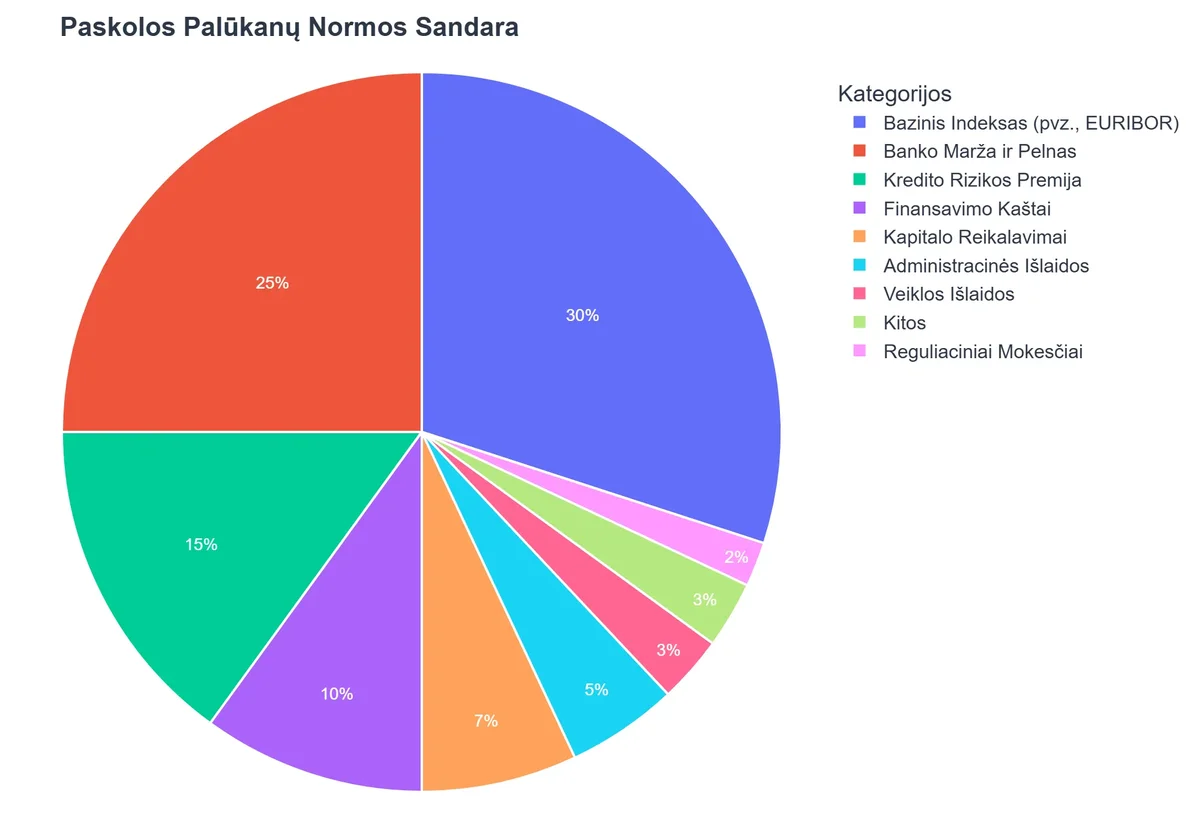

`Metinė palūkanų norma` (MPN), dar žinoma kaip bendra vartojimo kredito kainos metinė norma (BVKKMN), yra ypač svarbus rodiklis kalbant apie paskolas. Ji apima ne tik nominalią palūkanų normą, bet ir visus kitus su paskola susijusius mokesčius bei komisinius (sutarties sudarymo mokestį, mėnesinius administravimo mokesčius ir kt.), išreikštus metiniais procentais nuo paskolos sumos. Šis rodiklis leidžia palyginti skirtingų kreditorių pasiūlymus ir pamatyti tikrąsias paskolos išlaidas.

Pagrindinės Palūkanų Normos: ECB, FED ir Euribor

Pasaulio finansų rinkas valdo keli pagrindiniai veiksniai, tarp kurių svarbiausi yra centrinių bankų nustatomos palūkanų normos ir tarpbankinės palūkanos. Jie tiesiogiai veikia tiek `paskolos palūkanu norma`, tiek `indeliu palukanu norma`.

ECB Palūkanų Normos ir Jų Įtaka

Europos Centrinio Banko (ECB) valdančiosios tarybos priimami sprendimai dėl palūkanų normų yra esminiai euro zonos ekonomikoms. `ECB palūkanų norma` yra pagrindinis svertas, kuriuo bankas siekia palaikyti kainų stabilumą ir kontroliuoti infliaciją. ECB nustato kelias pagrindines palūkanų normas:

- Pagrindinių refinansavimo operacijų palūkanų norma: Tai yra norma, už kurią bankai gali pasiskolinti pinigų iš ECB trumpam laikotarpiui. Ji yra bazinė norma, nuo kurios priklauso kitos rinkos palūkanų normos.

- Palūkanų norma už indėlius: Tai norma, kurią komerciniai bankai gauna už pinigus, kuriuos laiko ECB. Neigiama indėlių palūkanų norma reiškia, kad bankai moka ECB už galimybę laikyti pinigus, o tai skatina juos skolinti lėšas ekonomikai.

- Ribinio skolinimosi galimybės palūkanų norma: Tai norma, už kurią bankai gali pasiskolinti pinigų iš ECB vienai nakčiai.

Kai ECB padidina palūkanų normas, komerciniams bankams tampa brangiau skolintis pinigus, todėl jie kelia ir savo paskolų palūkanas klientams. Tai lėtina skolinimąsi ir išlaidas, taip stabdydama infliaciją. Ir atvirkščiai, mažinant palūkanas, skatinama ekonominė veikla.

FED Palūkanų Normos ir Jų Reikšmė

Jungtinių Amerikos Valstijų Federalinio Rezervų Banko (FED) priimami sprendimai turi didžiulę įtaką pasaulio finansų rinkoms, nors tiesiogiai nevaldo euro zonos. `FED palūkanų normos` (ypač federalinių fondų palūkanų norma) veikia JAV ekonomiką, o per ją – ir globalias kapitalo rinkas, investicijas bei tarptautinės prekybos srautus. FED sprendimai dėl palūkanų normų gali daryti įtaką JAV dolerio vertei, prekių kainoms ir investuotojų nuotaikoms visame pasaulyje.

Euribor – Tarpbankinė Palūkanų Norma

`Euribor` (Euro Interbank Offered Rate) yra vidutinė palūkanų norma, pagal kurią Europos bankai skolinasi pinigus vieni iš kitų euro zonos didmeninėje pinigų rinkoje. Tai yra viena svarbiausių `tarpbankine palukanu norma`, kuri veikia milijonus vartojimo ir būsto paskolų euro zonoje. Euribor rodiklis skelbiamas skirtingiems terminams (1 mėn., 3 mėn., 6 mėn., 12 mėn.) ir nuolat kinta priklausomai nuo rinkos sąlygų, ECB politikos ir bankų likvidumo poreikių.

Dauguma kintamos palūkanų normos paskolų euro zonoje yra susietos su Euribor. Tai reiškia, kad kintant Euribor, keičiasi ir paskolos įmokos. Supratimas apie Euribor judėjimą yra gyvybiškai svarbus tiems, kurie turi būsto paskolas ar planuoja jas imti.

Palūkanų Normų Įtaka Paskoloms

Palūkanų normos yra pagrindinis veiksnys, lemiantis paskolų kainą ir prieinamumą. Nesvarbu, ar kalbame apie būsto paskolą, vartojimo kreditą ar verslo finansavimą, `paskolos palukanu norma` tiesiogiai veikia mėnesines įmokas ir bendrą grąžinamą sumą. Daugiau informacijos apie vartojimo paskolas galite rasti mūsų straipsnyje: Vartojimo Paskolos ir Greitieji Kreditai: Kaip Pasirinkti Atsakingai.

Kaip Palūkanos Veikia Vartojimo Paskolas?

Vartojimo paskolos paprastai pasižymi aukštesnėmis palūkanų normomis nei, pavyzdžiui, būsto paskolos, nes jos yra mažiau užtikrintos (nereikalauja užstato). Kai palūkanų normos auga, vartojimo paskolos tampa brangesnės, kas gali sumažinti gyventojų norą skolintis ir vartoti. Ir atvirkščiai, mažos palūkanų normos skatina imti kreditus ir didina vartojimą, kas gali stimuliuoti ekonomiką.

Lietuvos bankai, tokie kaip SEB ar Luminor, siūlo įvairias vartojimo paskolas su skirtingomis palūkanų normomis, priklausomai nuo kliento kredito istorijos, pajamų ir paskolos sumos bei termino. Visada rekomenduojama atidžiai palyginti skirtingų bankų pasiūlymus, atkreipiant dėmesį į `metine palukanu norma` (BVKKMN), kuri parodo visas su paskola susijusias išlaidas.

Kaip Jonas, Suprasdamas Palūkanas, Sutaupė 15 000 Eurų Per Būsto Paskolos Laikotarpį

❓Iššūkis

Jonas svajojo apie nuosavą butą, tačiau baiminosi būsto paskolos sudėtingumo ir galimos nepalankios palūkanų normos. Jis jautėsi pasimetęs tarp skirtingų bankų pasiūlymų ir nesuprato, kaip palūkanos paveiks jo ilgalaikius finansus.

💡Sprendimas

Perskaitęs straipsnį apie palūkanų normas, Jonas giliai įsigilino į `paskolos palūkanų norma`, `metinė palūkanų norma` (BVKKMN) ir `Euribor` sąvokas. Supratęs nominalių ir realių palūkanų normų skirtumus, jis kruopščiai įvertino visus bankų pasiūlymus, atsižvelgdamas ne tik į pradinę palūkanų normą, bet ir į bendrąsias išlaidas.

🏆Rezultatas

Dėl gilesnio supratimo ir apgalvoto pasirinkimo, Jonas pasirinko palankiausią būsto paskolą, kuri leido jam sutaupyti apie 15 000 eurų per visą 30 metų paskolos grąžinimo laikotarpį, lyginant su vidutiniu rinkos pasiūlymu.

Būsto Paskolos ir Euribor Kaita

Būsto paskolos yra vienas ilgalaikiškiausių ir didžiausių finansinių įsipareigojimų, todėl joms itin svarbi palūkanų normų dinamika. Didžioji dalis būsto paskolų Lietuvoje yra susietos su Euribor, prie kurio bankas prideda fiksuotą maržą (pvz., Euribor + 1,8%). Tai reiškia, kad kintant Euribor rodikliui, keičiasi ir jūsų mėnesinė būsto paskolos įmoka.

Pavyzdžiui, jei 6 mėnesių Euribor padidėja 0,5 procentinio punkto, jūsų būsto paskolos įmoka taip pat padidės, kas gali reikšmingai paveikti šeimos biudžetą. Todėl, imant būsto paskolą, svarbu įvertinti tiek dabartinę, tiek potencialią ateities Euribor raidą. Bankai, tokie kaip `SEB paskolų palūkanos` ir `Luminor palūkanų normos`, dažnai siūlo ir fiksuotos palūkanų normos galimybę tam tikram laikotarpiui (pvz., 5 ar 10 metų), suteikiančią didesnį stabilumą ir apsaugą nuo staigių palūkanų normų pokyčių.

Išsamesnė informacija apie SEB banko palūkanų normas pateikiama straipsnyje: SEB Palūkanų Normos: Išsamus Vadovas 2026.

Palūkanų Normų Įtaka Indėliams

Palūkanų normos ne tik veikia skolinimosi kaštus, bet ir yra itin svarbios taupantiems ir investuojantiems. `Indeliu palukanu norma` tiesiogiai nulemia, kiek uždirbsite iš savo santaupų, patalpintų bankuose.

Taupymas ir Indėlių Grąža

Kai palūkanų normos yra aukštos, bankai siūlo patrauklesnes palūkanas už terminuotuosius indėlius ir kitus taupymo produktus. Tai skatina žmones taupyti, nes už pinigų laikymą banke gaunama didesnė grąža. Pavyzdžiui, kai `ECB palūkanų norma` pakyla, didieji komerciniai bankai, tokie kaip `Swedbank indėlių palūkanos`, taip pat linkę didinti indėlių palūkanas, siekdami pritraukti daugiau indėlių.

{kind=link}

Ir atvirkščiai, kai palūkanų normos yra žemos (ar net neigiamos, kaip buvo tam tikru laikotarpiu euro zonoje), taupymas bankuose tampa mažiau patrauklus, nes gaunama grąža yra minimali arba neigiama, ypač atsižvelgiant į infliaciją. Tokiu atveju žmonės dažnai ieško alternatyvių investavimo būdų, pavyzdžiui, akcijų, obligacijų ar nekilnojamojo turto, kad apsaugotų savo pinigus nuo infliacijos ir uždirbtų didesnę grąžą. Tačiau svarbu įvertinti riziką, kuri visada lydi didesnę grąžą.

Išsamesniam palūkanų normos supratimui, siūlome perskaityti straipsnį: Palūkanų Norma: Supratimas ir Įtaka Jūsų Finansams.

Veiksniai, Daranti Įtaką Palūkanų Normoms

Palūkanų normos nėra statinės; jos nuolat kinta, veikiamos daugybės ekonominių ir politinių veiksnių. Svarbiausi iš jų:

- Infliacija: Tai vienas pagrindinių veiksnių. Jei tikimasi aukštos infliacijos, palūkanų normos paprastai kyla, kad būtų kompensuotas pinigų perkamosios galios praradimas ir atgrasytas per didelis skolinimasis. Kreditoriai nori būti tikri, kad jų atgaunami pinigai turės bent jau tą pačią perkamąją galią, kokią turėjo, kai buvo paskolinti.

- Centrinių Bankų Politika: Kaip minėta anksčiau, ECB, FED ir kiti centriniai bankai aktyviai nustato bazines palūkanų normas, siekdami valdyti infliaciją, skatinti ar lėtinti ekonomikos augimą. Jų sprendimai tiesiogiai veikia visų rūšių `palukanu norma` rinkose.

- Ekonomikos Augimas ir Rizika: Stipri ekonomika, esant dideliam užimtumui ir augančioms pajamoms, gali lemti didesnes palūkanų normas, nes padidėja paskolų paklausa ir investicijų galimybės. Ekonomikos nuosmukio ar recesijos metu centriniai bankai dažnai mažina palūkanų normas, kad paskatintų skolinimąsi ir išlaidas. Taip pat, jei šalis ar skolininkas vertinamas kaip didelės rizikos, paskolos palūkanų normos bus aukštesnės, siekiant kompensuoti kreditoriui didesnę riziką.

- Vyriausybės skolos lygis ir biudžeto deficitas: Didelės valstybės skolos ir biudžeto deficitas gali priversti vyriausybę skolintis daugiau, didindama konkurenciją dėl lėšų ir stumdama palūkanų normas aukštyn.

- Geopolitinė situacija: Politinis nestabilumas, konfliktai ar krizės gali sukelti netikrumą, kas dažnai lemia investuotojų pinigų perkėlimą į saugesnį turtą ir palūkanų normų kilimą.

Kaip Apskaičiuojamos Palūkanos?

Palūkanos gali būti skaičiuojamos įvairiai, tačiau du pagrindiniai metodai yra paprastosios ir sudėtinės palūkanos.

- Paprastosios palūkanos: Skaičiuojamos tik nuo pradinės sumos. Formulė yra: Palūkanos = Pagrindinė suma × Palūkanų norma × Laikotarpis. Pavyzdžiui, jei paimate 1000 eurų paskolą su 5% paprastųjų palūkanų norma metams, po metų grąžinsite 1000 + (1000 * 0.05 * 1) = 1050 eurų.

- Sudėtinės palūkanos: Skaičiuojamos ne tik nuo pradinės sumos, bet ir nuo jau uždirbtų (arba susikaupusių) palūkanų. Tai yra dauguma šiuolaikinių paskolų ir indėlių, ir jos yra ypač naudingos taupantiems, nes „palūkanos už palūkanas” ilgainiui sukuria didelį efektą. Jų formulė yra sudėtingesnė, tačiau esmė – palūkanos kaupiasi ne tik ant pagrindinės sumos, bet ir ant jau susikaupusių palūkanų. Būtent dėl sudėtinių palūkanų principo svarbu kuo anksčiau pradėti taupyti.

Be to, bankai paskoloms dažnai taiko anuiteto metodą, kai visa grąžinama suma (pagrindinė skola ir palūkanos) yra padalinama į vienodas mėnesines įmokas per visą paskolos laikotarpį. Paskolos pradžioje didesnę įmokos dalį sudaro palūkanos, o paskolos pabaigoje – pagrindinė skola. Tai užtikrina pastovias įmokas, tačiau svarbu suprasti, kaip jos kinta priklausomai nuo `euribor palukanu norma` pokyčių.

Praktiniai Patarimai Finansų Valdymui Palūkanų Normų kontekste

Žinios apie palūkanų normas yra jėga. Štai keletas praktinių patarimų, kaip jas panaudoti savo finansinei gerovei gerinti:

- Palyginkite pasiūlymus: Prieš imdami paskolą ar darydami indėlį, visada palyginkite kelių skirtingų bankų ar kredito unijų pasiūlymus. Skirtingos `paskolos palukanu norma` ar `indeliu palukanu norma` gali reikšti tūkstančių eurų skirtumą per visą laikotarpį. Atkreipkite dėmesį ne tik į nominalią palūkanų normą, bet ir į visus papildomus mokesčius, ypač vertinant vartojimo paskolas ir greituosius kreditus.

- Supraskite riziką: Jei imsite kintamos palūkanų normos paskolą, supraskite `Euribor` svyravimų riziką. Pasirinkus fiksuotą palūkanų normą, būsite apsaugoti nuo staigių palūkanų normų didėjimo, tačiau prarasite galimybę pasinaudoti palūkanų normų kritimu.

- Stebėkite centrinių bankų sprendimus: Reguliariai stebėkite ECB ir FED naujienas. Jų sprendimai dėl palūkanų normų signalizuoja apie būsimas tendencijas rinkoje ir gali padėti jums priimti geresnius finansinius sprendimus.

- Kredito istorijos svarba: Gera kredito istorija padeda gauti geresnes paskolos sąlygas ir mažesnę `paskolos palukanu norma`. Rūpinkitės savo kreditingumu, laiku mokėdami sąskaitas ir vengdami nepagrįstų įsipareigojimų. Daugiau apie tai, kaip paskolos veikia jūsų kreditingumą, skaitykite straipsnyje: Paskolų Įtaka Kreditingumui: Kaip Paskolos Veikia Jūsų Ateitį?.

- Atsakingas skolinimasis: Niekada nesiskolinkite daugiau nei galite grąžinti. Prieš imdami paskolą, atlikite griežtą asmeninio biudžeto analizę. Jei trūksta pinigų, ieškokite alternatyvų greitiesiems kreditams.

Rekomenduojamas vaizdo įrašas

Išvados

Palūkanų normos yra gyvybiškai svarbus finansų rinkos ir asmeninių finansų elementas. Jos veikia ne tik bankų pelnus, bet ir kiekvieno iš mūsų galimybes skolintis, taupyti ir investuoti. Supratimas apie `nominali palukanu norma`, `metine palukanu norma`, centrinių bankų (pvz., Lietuvos Banko) politiką, bei `tarpbankine palukanu norma` (Euribor) leidžia priimti protingesnius finansinius sprendimus ir efektyviau valdyti savo pinigus.

Kintanti ekonominė aplinka, infliacijos svyravimai ir centrinių bankų atsakas į juos nuolat keičia palūkanų normų kraštovaizdį. Būti informuotam ir lanksčiam yra raktas į sėkmingą finansų valdymą, užtikrinantį tiek dabartinį stabilumą, tiek ir ateities finansinę gerovę.

Dažniausiai užduodami klausimai

Kas yra Euribor?

Euribor (Euro Interbank Offered Rate) – tai vidutinė palūkanų norma, kuria didieji Europos bankai skolina lėšas vieni kitiems. Nuo jos priklauso daugelio kintamosios palūkanų normos paskolų kaina.

Kaip ECB palūkanų normos veikia mano paskolą?

ECB (Europos Centrinio Banko) nustatomos pagrindinės palūkanų normos daro tiesioginę įtaką komercinių bankų skolinimosi kaštams, o tai atsispindi ir jūsų vartojimo ar būsto paskolų palūkanose.

Kuo skiriasi nominali ir metinė palūkanų norma?

Nominali palūkanų norma yra nurodyta procentinė norma be papildomų mokesčių ar infliacijos įtakos. Metinė (bendroji) palūkanų norma apima visus susijusius mokesčius ir rodo tikrąją paskolos kainą per metus.

Kodėl svarbu sekti palūkanų normų pokyčius?

Svarbu sekti palūkanų normų pokyčius, nes jie tiesiogiai veikia jūsų mėnesines paskolų įmokas bei indėlių grąžą, leidžiantis laiku priimti geresnius finansinius sprendimus.