Refinansavimo Įtaka Kitoms Finansinėms Veikloms: Ar Reikėtų Atsižvelgti?

Finansinis pasaulis nuolat kinta, o kartu su juo ir individualių asmenų bei verslų galimybės valdyti savo įsipareigojimus. Vienas iš populiariausių ir dažnai aptariamų finansinių įrankių yra refinansavimas. Tai ne tik būdas optimizuoti esamas paskolas, sumažinti mėnesines įmokas ar palūkanų normas, bet ir reikšmingas veiksnys, galintis paveikti daugelį kitų jūsų finansinių veiklų. Daugelis linkę manyti, kad refinansavimas tėra izoliuotas sandoris, tačiau realybėje jo poveikis yra kur kas platesnis ir ilgalaikis.

💡 Svarbiausios įžvalgos

- Refinansavimas veikia kreditingumo istoriją, atsispindėdamas gautų paskolų ir uždarytų sąskaitų duomenyse.

- Sėkmingas refinansavimas gali pagerinti jūsų mokumo įvaizdį ateityje, bet tik jei vykdote įsipareigojimus laiku.

- Prieš refinansuojant, įvertinkite ne tik dabartinę naudą, bet ir galimą įtaką būsimiems finansiniams sprendimams, pvz., naujai paskolai būstui ar automobiliui.

- Pasikonsultuokite su finansų ekspertu, kad suprastumėte visus refinansavimo niuansus ir jo ilgalaikę įtaką.

“Svarbiausia, ką reikia suprasti apie refinansavimą, yra tai, kad tai nėra vien tik trumpalaikis sprendimas, bet strateginis žingsnis, formuojantis jūsų ilgalaikę finansinę reputaciją ir galimybes.”

— Darius Kazlauskas, Finansinių Įsipareigojimų Valdymo Specialistas

Šiame straipsnyje gilinamės į tai, kaip refinansavimas veikia jūsų finansinę ateitį, paveikdamas kredito istoriją, galimybes gauti naujas paskolas ar lizingo paslaugas, kasdienį biudžetą ir ilgalaikius finansinius tikslus. Suprasdami šiuos ryšius, galėsite priimti labiau apgalvotus ir strategiškai naudingus sprendimus. Svarbu įvertinti, kaip refinansavimas įtakoja ne tik dabartinę situaciją, bet ir tai, kaip kreditingumo istorijos formavimas po refinansavimo atsilieps jūsų finansiniam gyvybingumui ateityje.

Šiame straipsnyje

- → Refinansavimo Įtaka Kitoms Finansinėms Veikloms: Ar Reikėtų Atsižvelgti?

- → Refinansavimo Poveikis Kredito Istorijai ir Reitingui

- — Kredito užklausų skaičius ir jų įtaka

- — Senų paskolų uždarymas ir naujų atidarymas

- — Teigiamas refinansavimo poveikis kredito balui

- — Refinansavimo poveikis kitoms finansinėms veikloms

- → Naujų Paskolų ir Lizingo Gavimo Galimybės Po Refinansavimo

- — Poveikis įsiskolinimo rodikliui (DTI)

- — Naujų finansinių įsipareigojimų įvertinimas

- → Refinansavimas ir Kasdienės Finansinės Išlaidos

- — Padidėjęs pinigų srautas

- — Biudžeto planavimas ir valdymas

- → Refinansavimo Įtaka Ilgalaikiams Finansiniams Tikslams

- — Didėjantis finansinis stabilumas

- — Geresnės investicinės galimybės

- → Finansinių Institucijų Požiūris į Refinansuotas Paskolas

- — Rizikos vertinimas

- — Pasiūlymų personalizavimas

- → Kada Refinansuoti Nėra Geriausias Sprendimas?

- — Finansinės padėties pablogėjimas

- — Trumpas likęs grąžinimo terminas

- — Aukšti refinansavimo mokesčiai

- → Išvados: Subalansuotas Požiūris į Refinansavimą

Refinansavimo Poveikis Kredito Istorijai ir Reitingui

Kredito istorija yra jūsų finansinio patikimumo vizitinė kortelė. Ji atspindi, kaip atsakingai ir laiku vykdote savo finansinius įsipareigojimus. Refinansavimas, nors ir skirtas finansinei padėčiai pagerinti, gali turėti įvairiapusį poveikį jūsų kredito istorijai ir balui.

Kredito užklausų skaičius ir jų įtaka

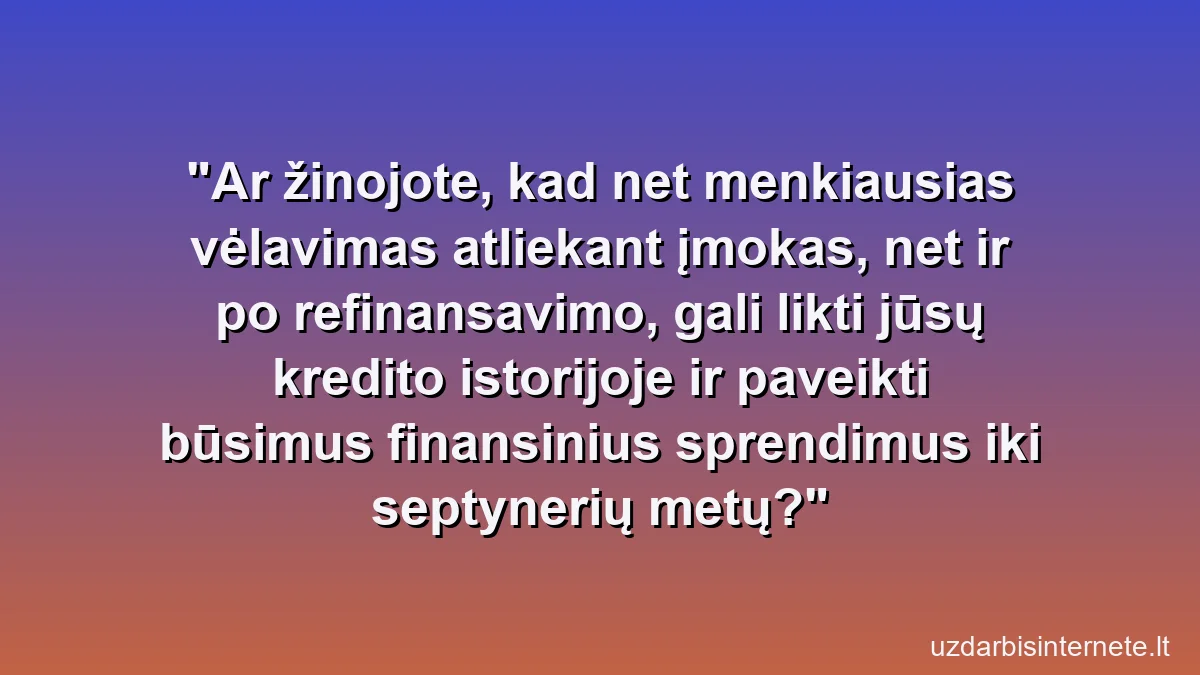

Kai kreipiatės dėl refinansavimo, kreditoriai, tokie kaip bankų kreditavimo skyriai, atlieka kredito patikrą. Kiekviena tokia „kietoji” užklausa gali laikinai sumažinti jūsų kredito balą. Nors trumpalaikis sumažėjimas yra normalu, per didelis užklausų skaičius per trumpą laiką gali signalizuoti apie finansinius sunkumus ir neigiamai paveikti jūsų reitingą. Todėl rekomenduojama kruopščiai pasirinkti refinansavimo partnerius ir teikti paraiškas tik tiems, kurie siūlo geriausias sąlygas.

Senų paskolų uždarymas ir naujų atidarymas

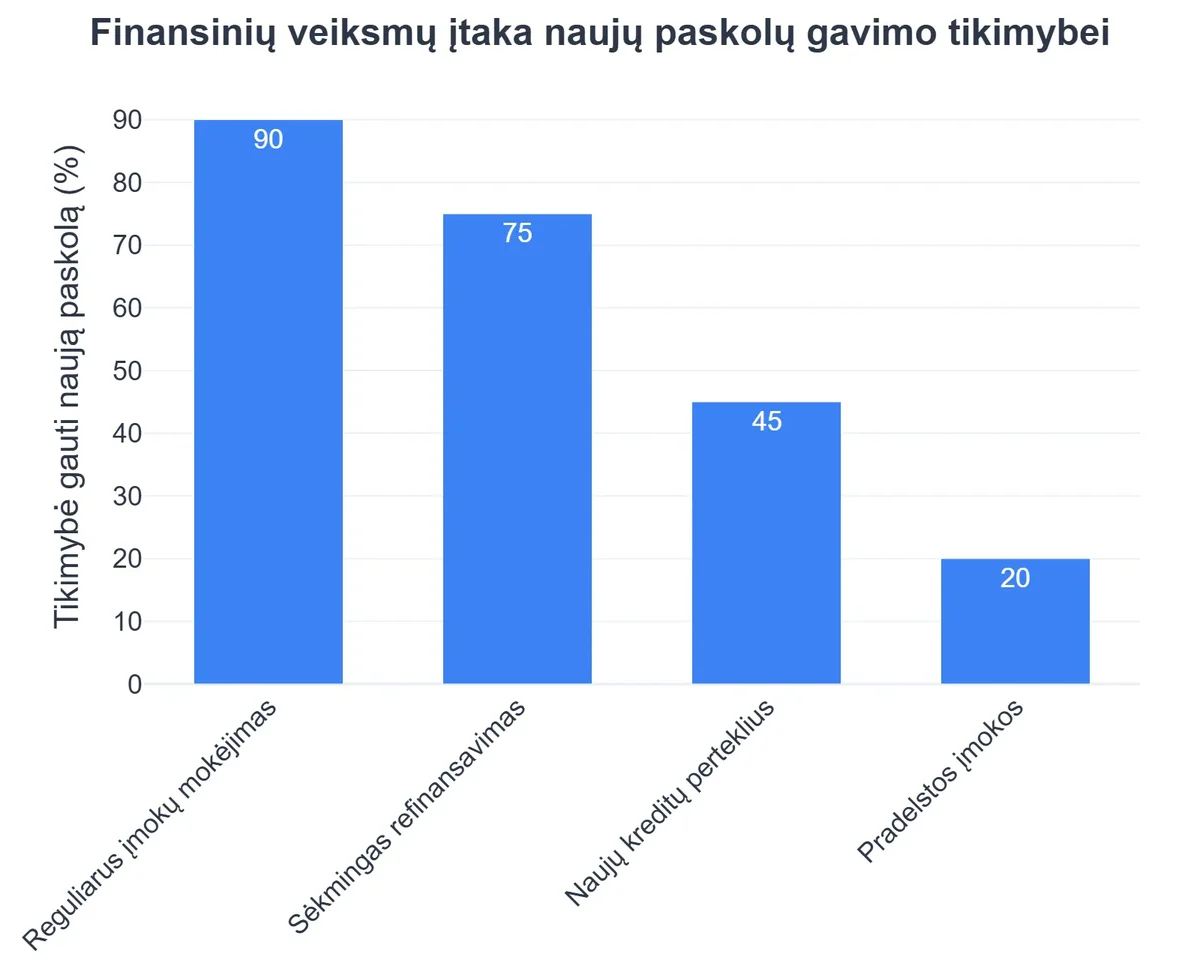

Refinansavimas reiškia, kad jūsų senos paskolos yra padengiamos nauja. Senų paskolų uždarymas yra teigiamas žingsnis, nes sumažėja administruojamų sąskaitų skaičius. Tačiau ilgas kredito istorijos laikotarpis yra vertinamas teigiamai, o uždarant senas paskolas, ypač turėtas ilgą laiką, gali sutrumpėti bendras kredito istorijos vidurkis, kas gali nežymiai paveikti balą. Vis dėlto, teigiamas naujos paskolos valdymas ir reguliarus įmokų mokėjimas ilgainiui kompensuoja šį poveikį ir stiprina jūsų finansinės istorijos įtaką teigiamai linkmei.

Teigiamas refinansavimo poveikis kredito balui

Svarbiausias refinansavimo tikslas – sumažinti finansinę naštą ir palengvinti įmokų mokėjimą. Kai refinansavimas padeda sumažinti mėnesines įmokas ir/arba palūkanas, didėja tikimybė, kad visas įmokas mokėsite laiku. Reguliarus ir laiku vykdomas mokėjimas yra esminis veiksnys, lemiantis aukštą kredito balą. Taip pat, jei refinansavimas padeda sumažinti bendrą skolos sumą ar geriau valdyti savo finansus, tai atsispindės jūsų kredito ataskaitoje ir parodys finansinį stabilumą.

Refinansavimo poveikis kitoms finansinėms veikloms

| Finansinis aspektas | Be refinansavimo | Su refinansavimu |

|---|---|---|

| Kredito balų istorija | Stabili, atspindi esamų įsipareigojimų vykdymą. | Gali laikinai šiek tiek svyruoti (dėl užklausos), bet ilgainiui gerėja dėl pagerėjusių finansų. |

| Galimybė gauti naujas paskolas/lizingą | Priklauso nuo dabartinės įmokų naštos ir skolos bei pajamų santykio (DTI). | Didėja, nes sumažėja mėnesio įmokų našta ir pagerėja DTI. |

| Mėnesio įmokų našta | Gali būti didelė, ribojanti biudžeto lankstumą. | Dažnai sumažėja, atlaisvinant lėšas kitoms reikmėms. |

| Bendras finansinis lankstumas | Gali būti ribotas dėl didelių fiksuotų mėnesio išlaidų. | Padidėja dėl sumažėjusių mėnesio įmokų, suteikiant daugiau laisvės finansiniams sprendimams. |

Daugiau apie tai, kaip refinansavimas keičia kitų kreditų sąlygas, skaitykite straipsnyje „Refinansavimo Įtaka Kitiems Kreditams: Sąlygų Keitimas”.

Naujų Paskolų ir Lizingo Gavimo Galimybės Po Refinansavimo

Vienas iš pagrindinių klausimų, kylančių po refinansavimo, yra tai, ar jis paveiks jūsų galimybes gauti naujas paskolas ar lizingo paslaugas ateityje. Atsakymas priklauso nuo to, kaip atsakingai valdysite savo refinansuotą paskolą ir kokią bendrą finansinę padėtį demonstruosite.

Poveikis įsiskolinimo rodikliui (DTI)

Refinansavimas dažnai padeda sumažinti mėnesines įmokas, o tai tiesiogiai paveikia jūsų įsiskolinimo ir pajamų santykį (DTI – Debt-to-Income). Žemesnis DTI rodo, kad jūsų finansinė našta yra lengvesnė, ir tai padidina jūsų patrauklumą būsimiems kreditoriams. Pavyzdžiui, jei norite gauti naujos paskolos gavimas, kad įsigytumėte nekilnojamąjį turtą ar verslo plėtrai, sumažėjęs DTI gali būti lemiamas veiksnys bankų kredito skyriuose vertinant jūsų paraišką.

Naujų finansinių įsipareigojimų įvertinimas

Nors refinansavimas gali pagerinti jūsų finansinę situaciją, svarbu elgtis atsakingai. Jei po refinansavimo iškart imsite naujas dideles paskolas ar pasinaudosite maksimaliomis lizingo bendrovių siūlomomis lizingo sąlygomis, galite vėl per daug apsikrauti skolomis. Kreditoriai vertina jūsų bendrą finansinę riziką. Svarbu, kad jūsų finansiniai tikslai ir planai atspindėtų atsakingą skolinimąsi.

Iš esmės, sėkmingas refinansavimas, kuris padeda sumažinti finansinę naštą ir pagerinti mokėjimo drausmę, padidina jūsų mokumą ir atveria geresnes galimybes gauti palankesnes naujų paskolų ir lizingo sąlygas. Apie tai, kaip refinansavimas įtakoja jūsų mokumą ir geresnes paskolos galimybes, galite perskaityti straipsnyje „Refinansavimas ir Jūsų Mokumas: Geresnės Paskolos Galimybės”.

Refinansavimas ir Kasdienės Finansinės Išlaidos

Refinansavimo įtaka neapsiriboja vien tik kredito istorija ar galimybėmis gauti naujas paskolas. Jis gali turėti tiesioginį ir apčiuopiamą poveikį jūsų kasdienių finansų valdymui ir biudžetui.

Padidėjęs pinigų srautas

Vienas iš pagrindinių refinansavimo privalumų yra galimybė sumažinti mėnesines paskolos įmokas. Tai tiesiogiai atlaisvina dalį jūsų mėnesinių pajamų. Šis padidėjęs pinigų srautas gali būti nukreiptas į įvairias sritis:

- Skolų mažinimas: Laisvus pinigus galite naudoti kitoms smulkesnėms ar didesnių palūkanų paskoloms padengti, tokiu būdu dar labiau sumažindami bendrą finansinę naštą.

- Taupymas: Atlaisvintos lėšos gali būti nukreiptos į taupymą nenumatytiems atvejams, pensijai ar kitiems ilgalaikiams tikslams.

- Investavimas: Turėdami daugiau laisvų lėšų, galite pradėti investuoti ar padidinti esamas investicijas, siekdami pasyvių pajamų ar kapitalo augimo.

- Kasdienės išlaidos: Nors tai nėra pagrindinis tikslas, atlaisvintos lėšos gali pagerinti jūsų kasdienio gyvenimo kokybę, suteikdamos daugiau laisvės išleisti pinigus poreikiams ar pramogoms, tačiau visada rekomenduojama teikti pirmenybę finansiniam stabilumui.

Biudžeto planavimas ir valdymas

Supaprastinus paskolų struktūrą į vieną refinansuotą paskolą, tampa lengviau planuoti ir valdyti savo biudžetą. Užuot stebėjus kelias įmokas su skirtingomis datomis ir sumomis, dabar tereikia rūpintis viena. Tai sumažina klaidų riziką ir padeda tiksliau prognozuoti mėnesines išlaidas.

Tačiau svarbu nepasiduoti pagundai tiesiog išleisti atsilaisvinusias lėšas. Sėkmingas refinansavimas reikalauja disciplinos ir aiškaus finansinių tikslų apibrėžimo, kad būtų galima maksimaliai išnaudoti šio sprendimo teikiamas naudas.

Refinansavimo Įtaka Ilgalaikiams Finansiniams Tikslams

Refinansavimas nėra tik trumpalaikio finansinio palengvinimo priemonė; tai strategiškai svarbus žingsnis, galintis reikšmingai paveikti jūsų ateities finansinius tikslus. Šie tikslai gali apimti viską – nuo būsto įsigijimo iki sėkmingo verslo plėtojimo, pensijos planavimo ar investicijų portfelio augimo.

Didėjantis finansinis stabilumas

Kai refinansavimas padeda sumažinti mėnesines įmokas ir/arba bendrą sumokamų palūkanų sumą, jūs patiriate mažesnį finansinį stresą. Tai atlaisvina ne tik pinigų, bet ir psichologinių resursų. Didesnis finansinis stabilumas leidžia geriau planuoti ilgalaikius finansinius tikslus ir efektyviau juos siekti. Jūsų finansinės istorijos įtaka tampa teigiama, suteikianti pasitikėjimo planuojant ateitį.

Pavyzdžiui, turėdami daugiau laisvų lėšų ir mažesnę skolų naštą, galite pradėti kaupti indėlį būsto pirkimui, skirti daugiau lėšų vaikų mokslui ar pradėti įgyvendinti ilgai atidėliotą verslo idėją. Apie refinansavimo įtaką investicijų portfeliui galite sužinoti daugiau perskaitę straipsnį „Refinansavimo Įtaka Investicijų Portfeliui: Svarbu Žinoti”.

Refinansavimo Poveikis Kitoms Finansinėms Veikloms: Svarstymai

Privalumai

- ✔Geresnis pinigų srautų valdymas kas mėnesį.

- ✔Galimybė optimizuoti bendrą finansinę strategiją.

- ✔Atlaisvintos lėšos investicijoms ar taupymui.

- ✔Potencialiai mažesnė bendra skolos našta ilgalaikėje perspektyvoje.

Trūkumai

- ✖Sudėtingumas įvertinant visą grandininę finansinę reakciją.

- ✖Papildomi refinansavimo mokesčiai ir pradinės išlaidos.

- ✖Gali nukreipti dėmesį nuo kitų svarbių finansinių tikslų.

- ✖Ilgesnis skolos grąžinimo terminas gali padidinti sumokėtų palūkanų sumą.

Geresnės investicinės galimybės

Atlaisvintos lėšos po refinansavimo gali būti nukreiptos į investicijas. Vietoj to, kad lėšos būtų skirtos brangioms paskoloms apmokėti, dabar jas galima panaudoti kapitalui auginti. Tai gali būti investicijos į vertybinius popierius, nekilnojamąjį turtą ar kitus aktyvus. Svarbu įvertinti riziką ir grąžos potencialą, tačiau refinansavimas gali tapti tramplinu į sėkmingesnę investicinę veiklą ir paspartinti jūsų ateities finansinių tikslų pasiekimą.

Tačiau atminkite, kad sprendimas refinansuoti ir nukreipti lėšas į investicijas turėtų būti gerai apgalvotas. Apie tai, ar verta keisti paskolą dėl investicijų, skaitykite straipsnyje „Refinansavimas ir Investicijos: Ar Verta Keisti Paskolą?”

Finansinių Institucijų Požiūris į Refinansuotas Paskolas

Finansinės institucijos, tokios kaip bankų kreditavimo skyriai ir lizingo bendrovės, vertina refinansuotas paskolas atsižvelgdamos į kelis aspektus. Jų požiūris gali lemti, ar jums bus lengviau gauti ateities finansavimą.

Rizikos vertinimas

Kredito įstaigos, vertindamos naują paskolos paraišką po refinansavimo, atidžiai analizuoja jūsų elgesį su refinansuota paskola. Laiku atliekamos įmokos, sumažėjusi skolos našta ir pagerėjęs DTI santykis yra aiškūs teigiami signalai. Jie rodo, kad esate atsakingas skolininkas, galintis efektyviai valdyti savo finansus.

Priešingai, jei po refinansavimo vėl patenkate į finansinių sunkumų situaciją arba pradedate vėluoti su įmokomis, tai sukels raudonas vėliavas ir ateityje bus sunkiau gauti naujų paskolų. Finansinės institucijos laikosi griežtų kredito rizikos valdymo gairių, kurias nustato ir Europos Sąjungos institucijos, siekdamos užtikrinti finansinio sektoriaus stabilumą. Pavyzdžiui, Europos bankininkystės institucija (EBA) yra paskelbusi gaires dėl numatomų kredito nuostolių apskaitos, kurios daro įtaką bankų požiūriui į skolininkų riziką (žr. EBA gairės).

Pasiūlymų personalizavimas

Gera kredito istorija po sėkmingo refinansavimo gali padėti jums gauti personalizuotus ir palankesnius pasiūlymus iš įvairių finansinių institucijų. Tai gali būti geresnės palūkanų normos, ilgesni grąžinimo terminai ar lankstesnės sąlygos tiek vartojimo kreditams, tiek lizingo paslaugoms. Kompetentingas finansų valdymas po refinansavimo signalizuoja apie mažesnę riziką ir atveria duris į platesnes finansavimo galimybes.

{kind=link}

Kada Refinansuoti Nėra Geriausias Sprendimas?

Nors refinansavimas siūlo daug privalumų, jis nėra panacėja visiems. Yra situacijų, kai refinansavimas gali būti netgi žalingas jūsų finansams ar tiesiog nenaudingas.

Finansinės padėties pablogėjimas

Jei jūsų finansinė padėtis po paskolų gavimo pablogėjo (praradote darbą, sumažėjo pajamos, atsirado naujų didelių išlaidų), refinansavimas gali būti nepasiekiamas arba pasiūlytos sąlygos bus nepalankios. Refinansavimas yra efektyvus, kai turite stabilias pajamas ir galite įrodyti savo mokumą. Priešingu atveju, tai gali tik dar labiau įstumti į skolų spąstus, jei pasiūlytos palūkanos bus aukštesnės arba terminas ilgesnis, nei tikėjotės.

Trumpas likęs grąžinimo terminas

Jei iki paskolos grąžinimo liko nedaug laiko, refinansavimas gali būti finansiškai nenaudingas. Pavyzdžiui, jei refinansuojate paskolą, kurios terminas trumpas, sumokėsite refinansavimo mokesčius (administravimo, sutarties sudarymo ir kt.), kurie gali atsvėrti bet kokią palūkanų normos sutaupymą. Svarbu apskaičiuoti bendrą refinansavimo naudą atsižvelgiant į likusį laikotarpį ir susijusias išlaidas.

Aukšti refinansavimo mokesčiai

Daugelis bankų ir finansinių institucijų taiko refinansavimo mokesčius. Tai gali būti sutarties sudarymo mokestis, turto vertinimo mokestis (jei refinansuojama įkeičiant turtą) ir kt. Jei šie mokesčiai yra dideli ir atsvėria galimą sutaupymą palūkanų forma, refinansavimas gali būti ekonomiškai nenaudingas. Visada atidžiai perskaitykite sutartį ir įvertinkite visas susijusias išlaidas.

Apibendrinant, jei sėkmingo refinansavimo raktai yra atsakingas planavimas ir tinkamų sąlygų pasirinkimas, tai šiuo atveju svarbu suprasti, kada geriausia jo apskritai vengti.

Rekomenduojamas vaizdo įrašas

Išvados: Subalansuotas Požiūris į Refinansavimą

Refinansavimas yra galingas finansinis įrankis, galintis kardinaliai pakeisti jūsų finansinę situaciją, jei naudojamas apgalvotai ir atsakingai. Jo įtaka neapsiriboja tik esamos paskolos sąlygų pakeitimu – ji persiduoda į kitas jūsų finansines veiklas, pradedant kredito istorijos formavimu ir baigiant galimybėmis gauti naujas paskolas bei ilgalaikių finansinių tikslų pasiekimu.

Svarbiausia yra suprasti, kad refinansavimas reikalauja išsamios analizės ir strateginio planavimo. Vertinkite ne tik dabartinę naudą, bet ir ilgalaikį poveikį jūsų finansinei ateičiai. Pasirinkite patikimas finansines institucijas, atidžiai įvertinkite visas sąlygas ir mokesčius, o svarbiausia – įsitikinkite, kad galėsite atsakingai vykdyti naujos paskolos įmokas.

Refinansavimas, jei jam pasiruošiama tinkamai ir jis atliekamas protingai, gali tapti jūsų finansinio stabilumo ir augimo varikliu, atveriančiu duris į naujas galimybes ir padedančiu pasiekti užsibrėžtus ateities finansinius tikslus. Prieš priimdami sprendimą, visada apsvarstykite visus „už” ir „prieš” argumentus, o kilus klausimams, pasikonsultuokite su finansų ekspertu.

Dažniausiai užduodami klausimai

Ar refinansavimas pagerina ar pablogina kredito istoriją?

Tinkamai vykdomas refinansavimas ir laiku atliekami mokėjimai ilgainiui gali pagerinti kredito istoriją, rodydami atsakingą finansų valdymą.

Ar po refinansavimo sunkiau gauti naują paskolą?

Ne visada. Jei refinansavimas sumažino jūsų mėnesines įmokas ir pagerino finansinę padėtį, naujos paskolos gavimas gali tapti lengvesnis, bet tai priklauso ir nuo naujo kreditoriaus vertinimo kriterijų.

Kaip refinansavimas veikia lizingo sąlygas ateityje?

Refinansavimas, paveikdamas jūsų kreditingumo reitingą, netiesiogiai gali turėti įtakos ir lizingo sąlygoms – geresnis reitingas gali lemti palankesnes palūkanas ar didesnę lizingo sumą.

Kiek laiko refinansavimo poveikis matomas kredito istorijoje?

Informacija apie paskolų refinansavimą ir mokėjimų istoriją gali būti matoma kredito istorijoje keletą metų, priklausomai nuo konkretaus finansų institucijos ir duomenų saugojimo politikos.