Investavimo Rizikos Tolerancijos Nustatymas: Vadovas Pradedantiesiems

Investavimas – tai kelionė, kuri gali atnešti ne tik finansinę laisvę, bet ir reikalauja apgalvotų sprendimų. Kiekvienas investuotojas, pradedantysis ar patyręs, susiduria su klausimu: kiek rizikos esu pasirengęs prisiimti? Būtent čia į pagalbą ateina rizikos tolerancija – pagrindinis kompasas, padedantis naršyti finansų rinkų vandenyse. Neteisingai įvertinus savo investavimo rizikos lygį, galima patirti tiek didelių finansinių nuostolių, tiek ir praleisti pelningas galimybes. Šis išsamus vadovas padės pradedantiesiems suprasti, kas yra rizikos tolerancija, kaip ją nustatyti ir kodėl ji yra esminė sėkmingam investiciniam portfeliui. Jei norite giliau pasinerti į bendrą investavimo pasaulį, rekomenduojame apsilankyti pagrindiniame mūsų puslapyje: Investavimas Pradedantiesiems: Kaip Įdarbinti Savo Pinigus 2025.

💡 Svarbiausios įžvalgos

- Rizikos tolerancija yra asmeninė – svarbu ją suprasti prieš investuojant.

- Rizikos lygis tiesiogiai veikia investicijų pasirinkimą ir galimą grąžą.

- Nustatykite savo rizikos profilį (konservatyvus, subalansuotas, agresyvus), kad investuotumėte ramiau.

- Reguliariai peržiūrėkite savo rizikos toleranciją, keičiantis finansinei situacijai ar tikslams.

“Sėkmingas investavimas prasideda ne nuo rinkos prognozavimo, o nuo gilaus savo asmeninės rizikos tolerancijos įvertinimo.”

— Viktoras Petrauskas, Asmeninių Finansų ir Investavimo Strategas

Šiame straipsnyje

- → Investavimo Rizikos Tolerancijos Nustatymas: Vadovas Pradedantiesiems

- → Kas Yra Investavimo Rizikos Tolerancija?

- — Emocinis ir Finansinis Aspektas

- — Rizikos ir Grąžos Santykis

- → Veiksniai, Įtakojantys Jūsų Rizikos Toleranciją

- — Amžius ir Finansiniai Tikslai

- — Finansinė Padėtis ir Stabilumas

- — Investavimo Patirtis ir Žinios

- — Asmenybės Bruožai ir Stresas

- → Kaip Nustatyti Savo Investicinį Profilį? Praktiniai Būdai

- — Investicijų Rizikos Vertinimo Anketos ir Klausimynai

- — Finansų Patarėjų ir Konsultantų Pagalba

- — Savęs Vertinimas ir Apmąstymai

- → Rizikos Tolerancijos Lygiai ir Investavimo Strategijos

- — Konservatyvus Investuotojas

- — Vidutinės Rizikos (Subalansuotas) Investuotojas

- — Agresyvus Investuotojas

- → Rizikos Valdymas ir Apsauga: Kas dar Svarbu?

- — Diversifikacija

- — Draudimo Paslaugos

- — Reguliarus Portfelio Peržiūrėjimas ir Balansavimas

- → Dažniausios Pradedančiųjų Klaidos Nustatant Rizikos Toleranciją

- → Išvada: Sėkmingo Investavimo Pagrindas

Kas Yra Investavimo Rizikos Tolerancija?

Investavimo rizikos tolerancija yra asmeninis gebėjimas ir noras priimti finansinių nuostolių galimybę siekiant didesnės grąžos. Tai ne tik jūsų emocinis požiūris į galimus svyravimus, bet ir jūsų finansinis pajėgumas atlaikyti neigiamas rinkos tendencijas. Trumpai tariant, tai rodo, kiek diskomforto galite pakelti, kai jūsų investicijų vertė krinta, ir kiek pinigų galite sau leisti prarasti, nepakenkdami savo finansiniam stabilumui.

Emocinis ir Finansinis Aspektas

Rizikos tolerancija turi du pagrindinius matmenis:

- Emocinis (psichologinis) aspektas: Tai jūsų asmeninė reakcija į rinkos svyravimus. Ar esate linkęs panikuoti, kai jūsų portfelio vertė mažėja? Ar galite išlikti ramus ir laikytis savo ilgalaikio plano, net jei patiriate laikinų nuostolių? Šis aspektas glaudžiai susijęs su tolerancija finansiniams nuostoliams.

- Finansinis (materialus) aspektas: Tai jūsų gebėjimas finansiškai atlaikyti nuostolius. Kiek pinigų galite leisti prarasti, nepakenkdami savo kasdieniam gyvenimui, santaupoms ar finansiniams tikslams (pvz., būsto pirkimui, vaikų mokslui)? Kuo didesnis jūsų finansinis buferis ir stabilumas, tuo didesnę riziką galite teoriškai prisiimti.

Šių dviejų aspektų suderinimas yra itin svarbus nustatant savo investicinį profilį. Negalima prisiimti didesnės rizikos, nei leidžia jūsų finansinė padėtis, net jei emociškai jaučiatės stiprus. Lygiai taip pat, didelis finansinis pajėgumas neatneš naudos, jei kiekvienas rinkos kritimas sukels jums stresą ir privers parduoti investicijas nuostolingai.

Rizikos ir Grąžos Santykis

Finansų pasaulyje egzistuoja universali taisyklė: didesnė rizika potencialiai atneša didesnę grąžą. Ir atvirkščiai, mažesnė rizika reiškia ir mažesnę potencialią grąžą. Tai yra investavimo rizikos lygio esmė. Pavyzdžiui, akcijos istoriškai pasižymi didesniu pelningumu nei obligacijos, tačiau jos taip pat yra žymiai labiau svyruojančios ir rizikingesnės. Suprasti šį santykį yra gyvybiškai svarbu, formuojant savo investicinę strategiją ir įgyvendinant rizikos valdymą.

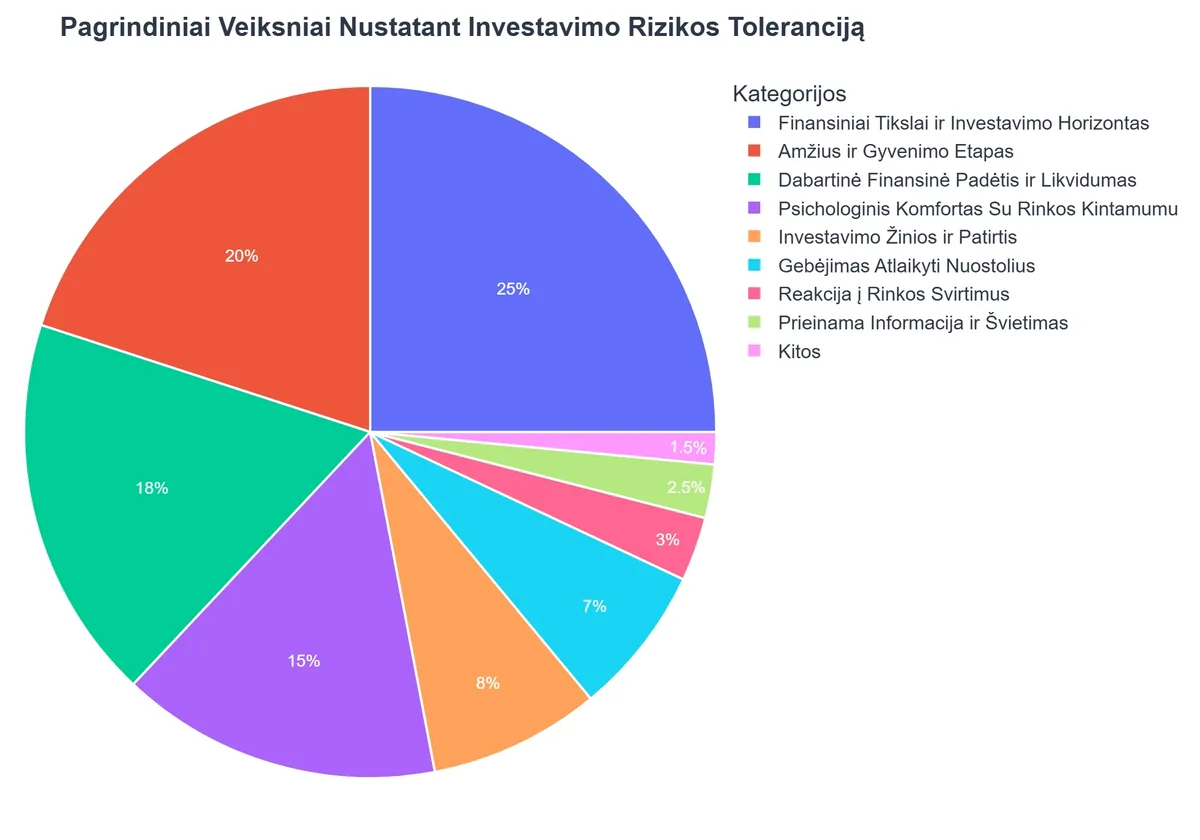

Veiksniai, Įtakojantys Jūsų Rizikos Toleranciją

Jūsų rizikos tolerancija nėra statiškas dydis. Ją veikia daugybė asmeninių ir finansinių veiksnių, kurie laikui bėgant gali kisti. Svarbu juos reguliariai peržiūrėti, kad jūsų investavimo strategija atitiktų jūsų dabartinę situaciją.

Amžius ir Finansiniai Tikslai

- Amžius: Paprastai jauni investuotojai turi daugiau laiko atsigauti po galimų nuostolių, todėl gali prisiimti didesnę riziką. Senstant ir artėjant pensijai, investicijos dažniausiai perskirstomos į mažiau rizikingus aktyvus, siekiant apsaugoti sukauptą kapitalą.

- Finansiniai tikslai: Ar taupote trumpalaikiam tikslui (pvz., atostogoms), ar ilgalaikiam (pvz., pensijai, būsto pirkimui)? Trumpalaikiai tikslai reikalauja mažesnės rizikos, nes nėra laiko atsigauti po rinkos kritimų. Ilgalaikiams tikslams galima rinktis didesnę riziką, nes laikas leidžia išlyginti svyravimus.

Finansinė Padėtis ir Stabilumas

Jūsų dabartinė finansinė situacija yra bene svarbiausias veiksnys, nustatant, kaip įvertinti investicinę riziką. Prieš pradedant investuoti, būtina turėti:

- Pakankamą finansinę pagalvę: rekomenduojama turėti bent 3-6 mėnesių išlaidoms skirtą sumą, laikomą lengvai prieinamoje ir saugioje vietoje (pvz., taupomojoje sąskaitoje). Tai suteiks ramybę ir apsaugos nuo būtinybės parduoti investicijas nepalankiu metu, ištikus nenumatytoms išlaidoms.

- Stabilus pajamų šaltinis: Kuo stabilesnės jūsų pajamos, tuo daugiau laisvų lėšų galite skirti investavimui ir atlaikyti galimus rinkos svyravimus.

- Skolos: Didelės ir brangios skolos (ypač vartojimo kreditai) gali apriboti jūsų rizikos toleranciją, nes investavimas su skolintomis lėšomis yra labai rizikingas. Prieš investuojant, patartina atsikratyti didelių palūkanų skolų.

Investavimo Patirtis ir Žinios

Kuo daugiau žinote apie investavimo principus, rinkos veikimą, įvairius finansinius instrumentus ir rizikos valdymą, tuo lengviau jums bus priimti informuotus sprendimus ir išlaikyti ramybę rinkos svyravimų metu. Patyrę investuotojai dažnai jaučiasi patogiau su didesne rizika, nes jie geriau supranta, kodėl ir kaip ji kyla, ir kokių priemonių imtis jai valdyti. Pradedantiesiems rekomenduojama pradėti nuo mažesnės rizikos ir palaipsniui didinti žinias bei patirtį. Taip pat verta pasidomėti ir robo-konsultantų teikiamomis paslaugomis, kurios gali padėti formuoti portfelį pagal jūsų rizikos profilį.

Asmenybės Bruožai ir Stresas

Jūsų asmenybė taip pat vaidina svarbų vaidmenį. Ar esate linkęs į avantiūrizmą, ar esate atsargus? Kaip reaguojate į stresą ir netikrumą? Nerealus savo emocijų vertinimas gali privesti prie skubotų ir nenaudingų sprendimų. Jei esate linkę nerimauti dėl kiekvieno rinkos svyravimo, net jei jūsų finansinė padėtis leistų prisiimti daugiau rizikos, jums bus sunkiau sėkmingai investuoti agresyviai.

Kaip Nustatyti Savo Investicinį Profilį? Praktiniai Būdai

Nustatyti savo investicinį profilį yra esminis žingsnis prieš pradedant investuoti. Štai keletas efektyvių būdų, kaip tai padaryti:

{kind=link}

Investicijų Rizikos Vertinimo Anketos ir Klausimynai

Dauguma finansinių institucijų, bankų ir brokerių platformų siūlo specializuotas investicijų rizikos vertinimo anketas arba klausimynus. Šie įrankiai yra sukurti tam, kad padėtų jums įvertinti savo toleranciją rizikai, atsižvelgiant į jūsų finansinę padėtį, investavimo patirtį, tikslus ir požiūrį į nuostolius. Pavyzdžiui, daugelis bankų, tokių kaip SEB banko rizikos vertinimo klausimynai, leidžia klientams užpildyti tokius klausimynus internetu arba tiesiogiai bendraujant su specialistu. Populiariose brokerių platformų rizikos profiliai taip pat yra standartinė paslauga. Tai gali būti ir specializuoti Investuok.lt rizikos analizės įrankiai ar kitų nepriklausomų investicinių platformų pasiūlymai. Būkite atviri ir sąžiningi atsakinėdami į klausimus, nes nuo to priklausys jūsų investicinio profilio tikslumas ir rekomendacijos.

Finansų Patarėjų ir Konsultantų Pagalba

Profesionalūs finansų patarėjai arba finansų konsultantai gali atlikti išsamų jūsų finansinės padėties ir rizikos tolerancijos vertinimą. Jie padeda ne tik nustatyti jūsų investicinį profilį, bet ir sukurti individualizuotą investavimo planą, atsižvelgiant į jūsų tikslus ir galimybes. Patarėjo patirtis ir objektyvumas gali būti neįkainojami, ypač pradedantiesiems, kurie dar tik mokosi, kaip pasirinkti riziką ir valdyti savo lūkesčius. Jie taip pat gali paaiškinti sudėtingas sąvokas, tokias kaip rizikos valdymas ir diversifikacija.

Savęs Vertinimas ir Apmąstymai

Nors anketos ir specialistų konsultacijos yra naudingos, labai svarbu ir patiems įvertinti savo požiūrį į riziką. Užduokite sau šiuos klausimus:

- Kaip jaučiuosi, kai mano investicijų vertė per dieną nukrenta 10%? O 30%?

- Ar galėčiau ramiai miegoti, žinodamas, kad mano investicijos yra pačios rizikingiausios rinkoje?

- Kiek laiko esu pasiruošęs laikyti investuotus pinigus, kol pasieksiu savo tikslus?

- Ar turiu finansinę pagalvę, kuri leistų man atlaikyti nuostolius be streso?

- Kaip reaguočiau, jei man tektų atsisakyti dalies savo santaupų?

Sąžiningi atsakymai padės jums geriau suprasti savo tikrąją rizikos toleranciją ir išvengti emocinių sprendimų ateityje.

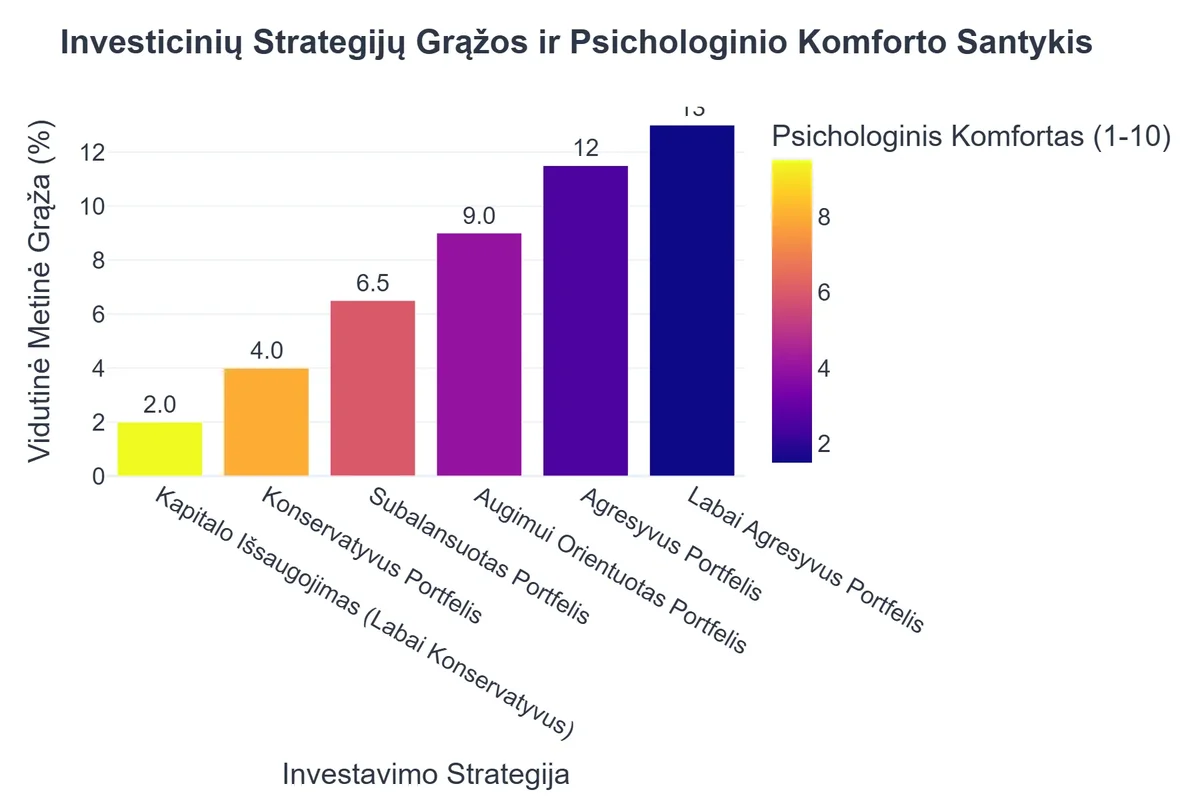

Rizikos Tolerancijos Lygiai ir Investavimo Strategijos

Paprastai išskiriami trys pagrindiniai rizikos tolerancijos lygiai, kurie diktuoja skirtingas investavimo strategijas:

Konservatyvus Investuotojas

- Rizikos tolerancija: Maža. Svarbiausia – kapitalo apsauga, o ne didelė grąža. Vengia didelių svyravimų.

- Pagrindinis tikslas: Išsaugoti kapitalą ir uždirbti šiek tiek daugiau nei infliacija.

- Investicijos: Daugiausia investuoja į mažos rizikos finansinius instrumentus, tokius kaip vyriausybės obligacijos, indėliai, pinigų rinkos fondai. Akcijos gali sudaryti nedidelę portfelio dalį (pvz., 10-20%).

- Pavyzdys: Pensininkas, kuriam svarbiausia išlaikyti jau sukauptas lėšas.

Vidutinės Rizikos (Subalansuotas) Investuotojas

- Rizikos tolerancija: Vidutinė. Pasirengęs prisiimti vidutinę riziką, siekdamas didesnės grąžos. Gali atlaikyti saikingus rinkos svyravimus.

- Pagrindinis tikslas: Kapitalo augimas su saikinga rizika.

- Investicijos: Subalansuotas portfelis, sudarytas iš akcijų (apie 40-60%) ir obligacijų bei kitų mažiau rizikingų aktyvų. Gali investuoti į diversifikuotus ETF, investicinius fondus, nekilnojamąjį turtą.

- Pavyzdys: Žmogus, taupantis būsto pradiniam įnašui po 5-10 metų.

Agresyvus Investuotojas

- Rizikos tolerancija: Aukšta. Pasirengęs prisiimti didelę riziką, siekdamas maksimalios grąžos. Gali atlaikyti ženklius rinkos svyravimus ir trumpalaikius nuostolius.

- Pagrindinis tikslas: Maksimalus kapitalo augimas ilgalaikiu laikotarpiu.

- Investicijos: Daugiausia investuoja į akcijas (80% ir daugiau), ypač augimo akcijas, besivystančių rinkų akcijas, technologijų sektorių ar net kriptovaliutas. Šiems investuotojams aktualus kriptovaliutų portfelio valdymas.

- Pavyzdys: Jaunas žmogus, turintis stabilų darbą, didelę finansinę pagalvę ir ilgalaikius investavimo tikslus, toks kaip kaupimas pensijai per 30-40 metų.

Rizikos Valdymas ir Apsauga: Kas dar Svarbu?

Nustatyti rizikos toleranciją yra tik pirmas žingsnis. Svarbu įgyvendinti veiksmingas rizikos valdymo strategijas, kad apsaugotumėte savo kapitalą ir pasiektumėte finansinius tikslus. Suprasti, kaip kontroliuoti riziką, yra toks pat svarbus, kaip ir savo rizikos lygio nustatymas.

Diversifikacija

Diversifikacija – tai investicijų paskirstymas į skirtingus aktyvus, sektorius ar regionus, siekiant sumažinti bendrą portfelio riziką. Tai reiškia, kad nereikėtų visų kiaušinių dėti į vieną krepšį. Jei vieno aktyvo vertė krenta, kiti gali išlikti stabilūs arba augti, taip subalansuodami nuostolius. Diversifikavimas yra vienas pagrindinių principų, norint sukurti tvirtą investicinį portfelį pradedantiesiems. Daugiau apie portfelio subalansavimą galite paskaityti šiame straipsnyje: Kaip sukurti subalansuotą kriptovaliutų portfelį: rizikos diversifikavimo strategijos.

Draudimo Paslaugos

Nors draudimo paslaugos tiesiogiai nesusijusios su investicijomis, jos yra neatsiejama bendro finansinio saugumo plano dalis. Gyvybės, sveikatos, turto ar kitos draudimo paslaugos padeda apsisaugoti nuo nenumatytų gyvenimo įvykių, kurie gali priversti jus skubiai parduoti investicijas arba pasiekti finansinę pagalvę. Tvirtas draudimo apsaugos tinklas leidžia jums jaustis saugiau, investuoti su didesniu pasitikėjimu ir neimti pinigų iš savo investicinių sąskaitų, jei nutiktų kas nors nenumatyto.

Reguliarus Portfelio Peržiūrėjimas ir Balansavimas

Jūsų rizikos tolerancija ir finansinė situacija gali keistis. Todėl svarbu reguliariai (pvz., kartą per metus) peržiūrėti savo investicinį portfelį ir prireikus jį perbalansuoti. Investicinio portfelio balansavimas leidžia išlaikyti norimą aktyvų paskirstymą ir atitikti jūsų rizikos profilį, prisitaikant prie rinkos pokyčių ir jūsų asmeninių aplinkybių. Tai taip pat puikus metas įvertinti, ar jūsų investavimo rizikos lygis vis dar atitinka jūsų lūkesčius ir tikslus.

Rekomenduojamas vaizdo įrašas

Dažniausios Pradedančiųjų Klaidos Nustatant Rizikos Toleranciją

Pradedantieji investuotojai dažnai daro tipines klaidas, kurios gali sukelti nemalonių padarinių. Štai keletas, kurių reikėtų vengti:

- Pervertinti savo rizikos toleranciją: Daug kas mano, kad yra pasirengę prisiimti didelę riziką, kol susiduria su realiu rinkos kritimu. Emocijos gali paimti viršų ir priversti priimti iracionalius sprendimus. Geriau pradėti nuo konservatyvesnės strategijos ir palaipsniui ją didinti, jei jaučiatės patogiau.

- Nepakankamai įvertinti finansinę situaciją: Investuoti pinigus, kurie gali prireikti artimiausiu metu, yra didelė klaida. Prieš pradedant investuoti, būtina turėti pakankamą finansinę pagalvę ir aiškiai apibrėžtus tikslus.

- Orientavimasis į praeities rezultatus: „Praeities rezultatai negarantuoja ateities grąžos“ – tai yra auksinė investavimo taisyklė. Nereikėtų rinktis agresyvaus investavimo vien todėl, kad tam tikras turtas pastaruoju metu stipriai augo.

- Klausyti tik vieno patarimo: Nors finansų patarėjai yra naudingi, svarbu atlikti ir savo tyrimus. Nesiremti tik vienu šaltiniu.

- Trūksta ilgalaikio požiūrio: Rinka visada patirs svyravimus. Trumpalaikis fokusas į nuostolius ar pelną gali trukdyti išlaikyti ilgalaikį investavimo planą. Strategijos, tokios kaip Dollario-Cost Averaging (DCA), padeda sumažinti emocinį poveikį.

Išvada: Sėkmingo Investavimo Pagrindas

Investavimo rizikos tolerancijos nustatymas yra fundamentali investavimo proceso dalis, kuri padeda išvengti emocinių sprendimų ir išlaikyti nuoseklų investavimo planą. Tai ne tik apie jūsų finansinius pajėgumus, bet ir apie jūsų psichologinį komfortą susidūrus su rinkos svyravimais. Supratimas, kaip pasirinkti riziką, ir jos valdymo strategijos, tokios kaip diversifikacija ir reguliarus portfelio balansavimas, yra esminės jūsų sėkmės sudedamosios dalys.

Atminkite, kad jūsų rizikos tolerancija gali keistis laikui bėgant, priklausomai nuo amžiaus, finansinės situacijos ir tikslų. Todėl svarbu periodiškai ją peržiūrėti ir, jei reikia, koreguoti savo investicinę strategiją. Tinkamai įvertinus ir suvaldžius investavimo rizikos lygį, pradedantieji investuotojai gali jaustis užtikrinčiau ir sėkmingiau siekti savo finansinių tikslų.

Dažniausiai užduodami klausimai

Kas yra investavimo rizikos tolerancija?

Tai jūsų gebėjimas ir noras priimti finansinius nuostolius investuojant, siekiant didesnės potencialios grąžos. Tai individualus rodiklis, priklausantis nuo finansinės situacijos, tikslų ir asmenybės.

Kodėl svarbu žinoti savo rizikos toleranciją?

Tai padeda pasirinkti investicijas, atitinkančias jūsų komforto lygį, išvengti emocinių sprendimų rinkos svyravimų metu ir padidinti tikimybę pasiekti finansinius tikslus.

Kaip nustatyti savo rizikos toleranciją?

Tai galima padaryti naudojant specialius klausimynus (pvz., bankuose ar brokerių platformose), konsultuojantis su finansų patarėju arba analizuojant savo reakciją į finansinius pokyčius.

Ar rizikos tolerancija gali keistis?

Taip, ji gali kisti priklausomai nuo gyvenimo etapo, finansinės situacijos, patirties ir bendro požiūrio į riziką. Svarbu ją reguliariai peržiūrėti.