Refinansavimas Nepavyko? Alternatyvūs Sprendimai ir Patarimai

Susidūrus su finansiniais sunkumais, refinansavimas dažnai atrodo kaip vienas iš patraukliausių sprendimų, padedančių suvaldyti didelę skolų naštą, sumažinti mėnesines įmokas ir supaprastinti biudžetą. Tačiau ką daryti, jei jūsų paraiška refinansavimui buvo atmesta? Jei refinansavimas nepavyksta, tai dar nereiškia, kad atsidūrėte aklavietėje. Šiame straipsnyje išsamiai aptarsime, kodėl bankai ar kredito unijos gali atmesti refinansavimo paraiškas, ir, svarbiausia, pateiksime konkrečius alternatyvius sprendimus bei patarimus, kaip sėkmingai valdyti savo finansus, net jei pirminis planas nepavyko.

💡 Svarbiausios įžvalgos

- Refinansavimo atmetimas nėra finansinės kelionės pabaiga – egzistuoja veiksmingos alternatyvos.

- Skolų konsolidavimas, biudžeto sudarymas ir derybos su kreditoriais yra svarbūs žingsniai gerinant finansinę padėtį.

- Nuoseklus kredito istorijos gerinimas yra esminis siekiant ateityje sėkmingai gauti finansavimą.

- Finansų patarėjų ar skolų valdymo agentūrų pagalba gali tapti gelbėjimosi ratu sprendžiant sudėtingas finansines problemas.

“Sėkmingas finansų valdymas prasideda ne nuo didelių pajamų, o nuo protingų sprendimų krizės akivaizdoje ir nuolatinio kredito reitingo stebėjimo bei gerinimo.”

— Darius Kazlauskas, Finansinių Įsipareigojimų Valdymo Specialistas

Šiame straipsnyje

- → Refinansavimas Nepavyko? Alternatyvūs Sprendimai ir Patarimai

- → Kodėl Refinansavimas Gali Būti Atmetamas?

- — Prasta Kredito Istorija ir Reitingas

- — Nepakankamos Pajamos arba Didelis Skolų ir Pajamų Santykis

- — Dažniausios Refinansavimo Atmetimo Priežastys ir Rekomenduojami Veiksmai

- — Nestabili Darbo Rinka ar Pajamų Šaltinis

- — Per Didelis Esamų Skolų Skaičius

- — Turto Vertės Nepakankamumas (Hipotekos Refinansavimas)

- → Skolų Valdymas: Alternatyvos, Kai Refinansavimas Nepavyko

- — Asmeninio Biudžeto Sudarymas ir Griežtas Laikymasis

- — Derybos su Kreditoriais dėl Mokėjimo Plano Pakeitimo

- — Konsolidavimas be Refinansavimo (pvz., Vartojimo Kreditas)

- — Turto Pardavimas

- — Papildomos Pajamų Galimybės

- → Kaip Pagerinti Kredito Istoriją ir Padidinti Galimybes Ateityje

- — Mokėjimų Drausmės Stiprinimas

- — Senų, Nereikalingų Kreditų Linijų Uždarymas

- — Kredito Biuro Ataskaitos Tikrinimas

- — Skolų ir Pajamų Santykio Mažinimas

- → Profesionalios Pagalbos Ieškojimas: Kam Kreiptis?

- — Finansų Patarėjai ir Konsultantai

- — Skolų Konsolidavimo Įmonės (nebankinės)

- — Teisinė Pagalba ir Bankrotas (Paskutinė Išeitis)

- → Prevencinės Priemonės ir Išmoktos Pamokos

- — Finansinio Rezervo Kaupimas

- — Atsakingas Skolinimasis

- — Nuolatinis Finansų Švietimas

- → Išvada

Kodėl Refinansavimas Gali Būti Atmetamas?

Supratimas, kodėl jūsų refinansavimo paraiška buvo atmesta, yra pirmas žingsnis ieškant alternatyvių sprendimų. Yra keletas pagrindinių priežasčių, kurias vertina kredito įstaigos:

Prasta Kredito Istorija ir Reitingas

Viena dažniausių priežasčių, kodėl refinansavimas nepavyksta, yra nepalanki kredito istorija. Tai apima vėluojančius mokėjimus, praleistas įmokas, didelį skolų kiekį ar net bankroto istoriją. Kredito įstaigos naudojasi duomenimis, kuriuos kaupia Kredito biuras (pvz., „Creditinfo Lietuva”), kad įvertintų jūsų patikimumą kaip skolininko. Prastas kredito reitingas rodo padidėjusią riziką, kad negalėsite tinkamai vykdyti savo įsipareigojimų ateityje.

Nepakankamos Pajamos arba Didelis Skolų ir Pajamų Santykis

Kreditoriai vertina jūsų pajamų stabilumą ir jų santykį su turimais įsipareigojimais. Jei jūsų mėnesinės pajamos nėra pakankamos, kad patogiai padengtumėte esamas ir potencialias refinansuotas įmokas, arba jei jūsų skolų ir pajamų santykis (DTI – Debt-to-Income) yra per aukštas, paraiška greičiausiai bus atmesta. Bankai turi nustatytas ribas, kiek procentų jūsų pajamų gali sudaryti paskolų įmokos.

Dažniausios Refinansavimo Atmetimo Priežastys ir Rekomenduojami Veiksmai

| Atmetimo Priežastis | Pagrindinė Problema | Rekomenduojamas Veiksmas |

|---|---|---|

| Bloga kredito istorija | Aukšta kredito rizika | Mokėkite sąskaitas laiku, sumažinkite smulkias skolas. |

| Nepakankamos pajamos | Per didelis skolų ir pajamų santykis | Ieškokite papildomų pajamų šaltinių, peržiūrėkite biudžetą. |

| Daug smulkių paskolų | Finansinė našta ir valdymas | Apsvarstykite skolų konsolidavimą per alternatyvias priemones. |

| Nereguliarios pajamos / nestabilus darbas | Kreditoriaus nepasitikėjimas | Stabilizuokite pajamas, kaupti finansinę pagalvę. |

| Per didelis kredito užklausų skaičius | Rizikos ženklas kreditoriams | Kurį laiką susilaikykite nuo naujų paraiškų, gerinkite esamą padėtį. |

Nestabili Darbo Rinka ar Pajamų Šaltinis

Darbo vietos stabilumas ir pajamų nuoseklumas yra kritiškai svarbūs. Jei neseniai pakeitėte darbą, esate bandomajame laikotarpyje, dirbate pagal terminuotą sutartį arba jūsų pajamos yra kintamos (pvz., laisvai samdomas darbuotojas), bankas gali vertinti tai kaip padidėjusią riziką. Daugiau apie tai, kaip spręsti šią situaciją, galite rasti straipsnyje Paskolos Refinansavimas Pakeitus Darbą.

Per Didelis Esamų Skolų Skaičius

Nors refinansavimas ir skirtas sumažinti skolų naštą, per didelis kreditorių ir turimų kreditų skaičius gali būti perspėjantis ženklas. Tai rodo, kad galbūt neturite pakankamai kontrolės savo finansams ir pernelyg dažnai naudojatės skolinimosi galimybėmis. Kreditoriai gali įtarti, kad dar labiau pasiskolinus, padidės nemokumo rizika.

Turto Vertės Nepakankamumas (Hipotekos Refinansavimas)

Jei bandote refinansuoti būsto paskolą, nekilnojamojo turto vertės sumažėjimas nuo paskolos paėmimo datos gali tapti kliūtimi. Bankai refinansuoja tik tam tikrą procentą nuo turto vertės, ir jei jūsų namo vertė yra mažesnė nei likusi paskolos suma, bankas nenorės prisiimti tokios didelės rizikos.

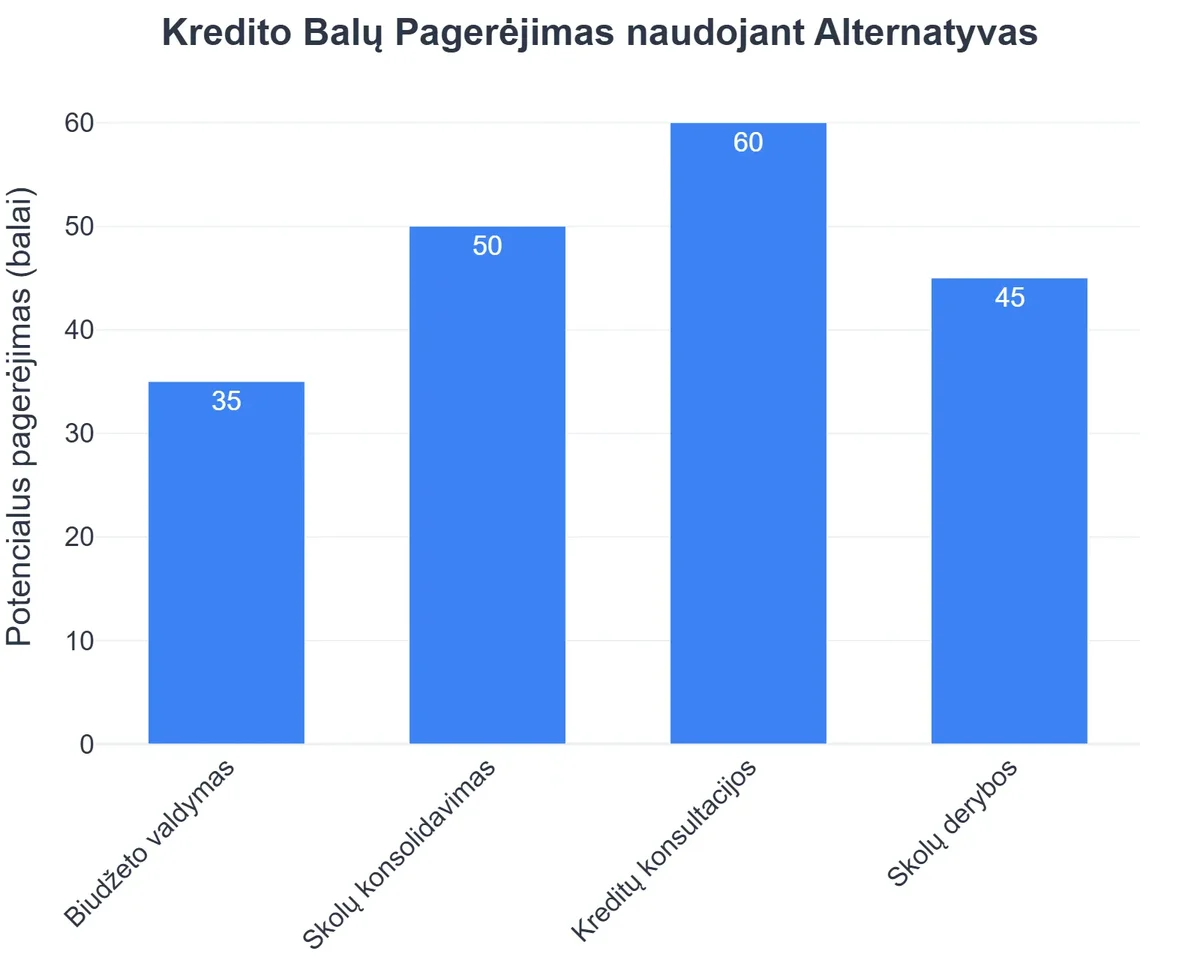

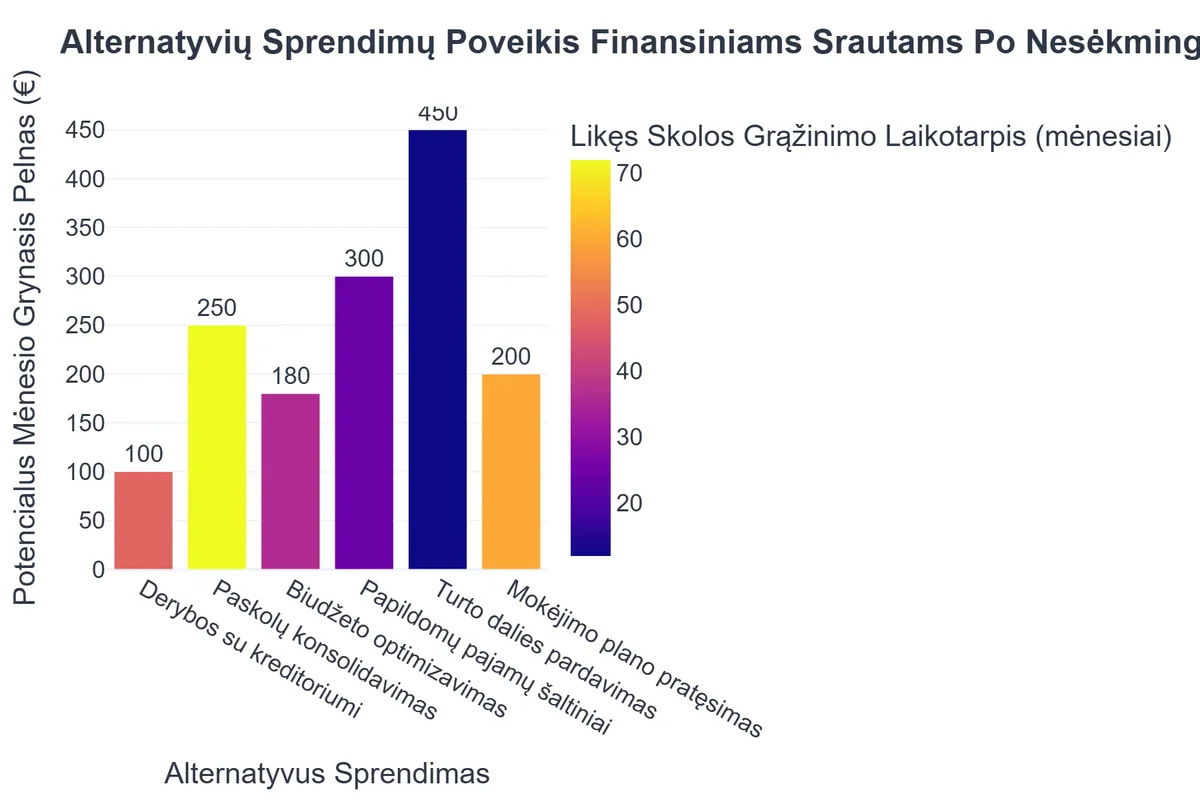

Skolų Valdymas: Alternatyvos, Kai Refinansavimas Nepavyko

Jei jūsų refinansavimo paraiška buvo atmesta, būtina peržiūrėti kitas galimybes. Egzistuoja daugybė alternatyvų skolų refinansavimui, kurios gali padėti atgauti finansinę kontrolę.

Asmeninio Biudžeto Sudarymas ir Griežtas Laikymasis

Pats paprasčiausias ir efektyviausias žingsnis – tai kruopštus asmeninio biudžeto sudarymas. Detaliai užfiksuokite visas savo pajamas ir išlaidas. Tai leis pamatyti, kur pinigai „dingsta” ir kur galima sutaupyti. Finansų ekspertų teigimu, biudžeto rizikos valdymas yra esminis finansinio stabilumo komponentas. Atjunkite nereikalingas prenumeratas, atsisakykite brangių pramogų, apribokite valgymą ne namie. Kiekviena sutaupyta euro centas gali būti nukreiptas skolų padengimui.

Derybos su Kreditoriais dėl Mokėjimo Plano Pakeitimo

Nebijokite kreiptis į savo kreditorius (bankus, kredito unijas, greitųjų kreditų bendroves) ir aptarti galimybę pakeisti mokėjimo planą. Daugelis kreditorių yra suinteresuoti atgauti pinigus, todėl gali sutikti su:

- Įmokų atidėjimu (kreditų atostogos): Tam tikram laikotarpiui atidėti pagrindinės sumos grąžinimą, mokant tik palūkanas.

- Įmokų sumažinimu: Išdėstyti mokėjimus ilgesniam laikotarpiui, taip sumažinant mėnesinę įmoką.

- Palūkanų normos persvarstymu: Kai kuriais atvejais, ypač jei finansinė situacija pablogėjo dėl objektyvių priežasčių, kreditorius gali sutikti laikinai sumažinti palūkanas.

Jei jaučiatės nejaukiai bendraudami su kreditoriais, galite kreiptis į profesionalias skolų valdymo agentūras. Jos veikia kaip tarpininkės ir padeda suderėti palankesnes sąlygas.

Konsolidavimas be Refinansavimo (pvz., Vartojimo Kreditas)

Jei refinansavimas atmestas, bet turite gerą kredito istoriją ir stabilų darbą, galite pabandyti paimti vieną didesnę vartojimo paskolą (pigesnę nei jūsų esamos mažosios paskolos) ir ja padengti kelias mažesnes, brangesnes skolas. Tai nėra tiesioginis refinansavimas, nes paimate naują paskolą, bet efektas panašus – turite vieną, lengviau valdomą įmoką. Tačiau būkite atsargūs: jei paimsite brangią vartojimo paskolą, tai tik dar labiau pablogins situaciją.

Kaip Lukas Išbrido iš Skolų Aklavietės po Nesėkmingo Refinansavimo

❓Iššūkis

Lukas, turėdamas kelis smulkius kreditus, bandė refinansuoti savo skolas, kad palengvintų finansinę naštą. Tačiau jo paraiška buvo atmesta dėl nestabilių laisvai samdomo darbuotojo pajamų ir neidealaus kredito reitingo.

💡Sprendimas

Užuot pasidavęs, Lukas pasinaudojo straipsnyje aptartais alternatyviais sprendimais. Jis sudarė detalų biudžetą, pradėjo derybas su kreditoriais dėl mokėjimo atidėjimų ir žemesnių palūkanų, bei aktyviai ieškojo papildomų projektų pajamoms padidinti.

🏆Rezultatas

Per šešis mėnesius Lukas ne tik stabilizavo savo mėnesines įmokas, sumažindamas bendrą išlaidų naštą 15%, bet ir pagerino savo kredito reitingą 70 punktų.

Turto Pardavimas

Jei turite turto (nekilnojamojo turto, automobilio, brangių daiktų), kurio jums nereikia ir kurį galite parduoti, tai gali būti greitas būdas surinkti lėšų skoloms padengti. Tai skausmingas, bet efektyvus žingsnis, leidžiantis sumažinti skolų naštą ir pagerinti finansinę situaciją. Šis žingsnis padės spręsti ir klausimą, kaip išspręsti finansines problemas be papildomo streso.

Papildomos Pajamų Galimybės

Pabandykite rasti būdų, kaip padidinti savo pajamas. Tai gali būti antraeilis darbas, laisvai samdomų paslaugų teikimas (freelance), nereikalingų daiktų pardavimas internetu, nuomos pajamos ir t.t. Papildomos pajamos gali žymiai paspartinti skolų grąžinimą ir pagerinti jūsų finansinę padėtį.

Kaip Pagerinti Kredito Istoriją ir Padidinti Galimybes Ateityje

Net jei refinansavimas nepavyko dabar, darbas su savo kredito istorija yra ilgalaikė investicija, kuri padės jums ateityje. Kaip pagerinti kredito istorija yra klausimas, į kurį reikia žiūrėti kompleksiškai.

Mokėjimų Drausmės Stiprinimas

Svarbiausia – laiku atlikti visus mokėjimus. Niekada nevėluokite mokėti paskolų įmokų, sąskaitų už komunalines paslaugas, telekomunikacijas ir kitus įsipareigojimus. Net ir kelių dienų vėlavimas gali neigiamai paveikti jūsų kredito reitingą. Nustatykite priminimus, naudokite automatinius mokėjimus.

{kind=link}

Senų, Nereikalingų Kreditų Linijų Uždarymas

Jei turite nenaudojamų kredito kortelių ar kreditų linijų, apsvarstykite galimybę jas uždaryti. Nors tai gali trumpam sumažinti kredito reitingą (nes sumažėja bendra turima kredito suma), ilgalaikėje perspektyvoje tai sumažina riziką, kad pasiskolinsite per daug, ir parodo kreditoriams, jog atsakingai valdote savo finansus. Tačiau būkite atsargūs – neuždarykite seniausių ir gerai tvarkomų kortelių, nes kredito istorijos ilgis yra svarbus faktorius.

Kredito Biuro Ataskaitos Tikrinimas

Reguliariai tikrinkite savo kredito ataskaitą per Kredito biurą. Įsitikinkite, kad nėra klaidų ar neteisingos informacijos, kuri galėtų neigiamai paveikti jūsų reitingą. Aptikę klaidas, nedelsdami kreipkitės dėl jų ištaisymo.

Skolų ir Pajamų Santykio Mažinimas

Aktyviai siekite sumažinti savo skolų sumą. Kuo mažiau skolų turite, lyginant su jūsų pajamomis, tuo patrauklesnis atrodote kreditoriams. Prioritetą teikite brangiausių skolų (pvz., greitųjų kreditų) grąžinimui.

Profesionalios Pagalbos Ieškojimas: Kam Kreiptis?

Kartais asmeninių pastangų gali nepakakti. Tokiu atveju, ieškoti profesionalios pagalbos yra protingas ir atsakingas žingsnis. Tai ypač svarbu sprendžiant, kaip gauti paskola po atmetimo.

Finansų Patarėjai ir Konsultantai

Finansų patarėjai (arba finansų konsultantai) gali padėti jums sudaryti asmeninį finansų valdymo planą, peržiūrėti jūsų biudžetą, patarti dėl skolų grąžinimo strategijų ir padėti pasirinkti geriausius sprendimus jūsų individualiai situacijai. Jie nepriima sprendimų už jus, bet teikia vertingas įžvalgas ir įrankius, kad galėtumėte priimti pagrįstus sprendimus.

Skolų Konsolidavimo Įmonės (nebankinės)

Kai kurios nebankinės įmonės specializuojasi skolų konsolidavime ir valdyme. Jos gali pasiūlyti paskolas, skirtas padengti kelias esamas skolas, net jei jūsų kredito istorija nėra ideali (nors tai gali būti brangesnis variantas). Taip pat kai kurios iš jų gali padėti derybose su kreditoriais. Svarbu kruopščiai įvertinti jų siūlomas sąlygas ir mokesčius.

Teisinė Pagalba ir Bankrotas (Paskutinė Išeitis)

Jei situacija yra kritinė ir kitos priemonės nepadeda, gali tekti apsvarstyti asmens bankroto galimybę. Tai yra kraštutinė priemonė, turinti ilgalaikių pasekmių jūsų kredito istorijai, tačiau kai kuriais atvejais tai gali būti vienintelis būdas ištrūkti iš beviltiškos skolų spiralės. Prieš priimdami tokį sprendimą, būtinai pasikonsultuokite su teisininku ar specialistu, kuris įvertins jūsų situaciją ir paaiškins visas pasekmes. Lietuvos Bankas teikia vertingą informaciją apie finansų valdymą ir vartotojų teises, kuri gali būti naudinga priimant tokius sprendimus.

Prevencinės Priemonės ir Išmoktos Pamokos

Sėkmingas skolų suvaldymas ir finansinių problemų sprendimas prasideda nuo pamokų išmokimo ir prevencinių priemonių taikymo ateityje.

Finansinio Rezervo Kaupimas

Vienas svarbiausių žingsnių – finansinio rezervo, arba „pagalvės“, sukūrimas. Rekomenduojama turėti bent 3–6 mėnesių būtinosioms išlaidoms padengti pakankamą sumą, atidėtą atskiroje sąskaitoje. Šis rezervas padės išgyventi netikėtas situacijas (pvz., darbo praradimą, ligą) ir išvengti naujų skolų.

Atsakingas Skolinimasis

Prieš imant bet kokią paskolą, kruopščiai įvertinkite savo galimybes ją grąžinti. Skolinkitės tik tiek, kiek realiai reikia ir kiek galite patogiai grąžinti. Venkite impulsyvių sprendimų ir nebūtinų pirkinių, finansuojamų iš kredito.

Nuolatinis Finansų Švietimas

Finansinis raštingumas yra nuolatinis procesas. Skaitykite, domėkitės, mokykitės apie asmeninių finansų valdymą, investavimą, mokesčius. Kuo daugiau žinosite, tuo geresnius finansinius sprendimus priimsite.

Nepamirškite, kad visada galite pasinaudoti plačiausiu gidu po paskolų refinansavimą Lietuvoje – apsilankykite uzdarbisinternete.lt/paskolu-refinansavimas/.

Rekomenduojamas vaizdo įrašas

Išvada

Kai finansines problemos sprendimas tampa neišvengiamas, o refinansavimas nepavyksta, svarbu nepasiduoti. Egzistuoja daugybė alternatyvių sprendimų ir strategijų, kurios gali padėti atgauti finansinę kontrolę ir pagerinti jūsų situaciją. Nuo griežto biudžeto sudarymo ir derybų su kreditoriais iki profesionalios pagalbos ir kredito istorijos gerinimo – kiekvienas žingsnis veda link finansinio stabilumo. Būkite proaktyvūs, ieškokite informacijos ir, svarbiausia, imkitės veiksmų. Atminkite, kad kiekviena finansinė krizė yra ir galimybė išmokti, tapti finansiškai atsakingesniems ir stipresniems ateityje.

Dažniausiai užduodami klausimai

Ką daryti, jei mano prašymas refinansuoti paskolą buvo atmestas?

Pirmiausia išsiaiškinkite atmetimo priežastį. Tada apsvarstykite alternatyvas, tokias kaip skolų konsolidavimas, derybos su kreditoriais arba kreipkitės į finansų patarėją.

Kaip galiu pagerinti savo kredito istoriją po paskolos atmetimo?

Laiku mokėkite visas sąskaitas, sumažinkite esamų paskolų likutį, venkite naujų kreditų ir reguliariai tikrinkite savo kredito ataskaitą dėl klaidų.

Kokios yra alternatyvos refinansavimui?

Alternatyvos apima skolų konsolidavimo paskolas, derybas dėl mokėjimo planų su kreditoriais, griežtą biudžeto sudarymą ir išlaidų mažinimą, ar net turto pardavimą (jei tinka).

Ar verta kreiptis į skolų valdymo agentūrą?

Taip, jei jaučiatės priblokšti skolų ir nežinote, nuo ko pradėti. Skolų valdymo agentūros gali padėti sudaryti realistišką mokėjimo planą ir derėtis su kreditoriais jūsų vardu.