Investavimas Būsto Pradžiamoksliui: Strategijos ir Patarimai

Svajonė apie nuosavą būstą daugeliui atrodo kaip sunkiai pasiekiamas tikslas, ypač finansų pasaulio naujokams. Tačiau su teisingomis strategijomis ir patarimais, šis tikslas tampa realus. Šis išsamus vadovas skirtas padėti kiekvienam pradedančiajam suprasti, kaip efektyviai planuoti, kaupti ir investuoti, kad būsto pirkimas taptų ne tik svajone, bet ir apčiuopiama realybe. Mūsų pagrindinis tikslas – padėti jums įgyvendinti taupymą būsto pradziamoksliui ir parengti tvirtą finansinį pagrindą didžiausiai gyvenimo investicijai.

💡 Svarbiausios įžvalgos

- Saugumas ir likvidumas yra prioritetas trumpalaikėms būsto santaupoms, kad pinigai būtų prieinami, kai jų prireiks.

- Apsvarstykite mažos rizikos investicijas, tokias kaip terminuoti indėliai, pinigų rinkos fondai ar trumpalaikių obligacijų fondai.

- Venkite didelės rizikos investicijų (pvz., atskirų akcijų ar kriptovaliutų), kurios gali suvalgyti jūsų pradinį kapitalą dėl rinkos svyravimų.

- Nuoseklus taupymas ir aiškios strategijos laikymasis yra esminiai veiksniai sėkmingai kaupiant pradiniam būsto įnašui.

“Sėkmingas taupymas būstui nėra sprinto, o maratono lenktynės. Svarbiausia ne bandyti atspėti rinkos judesius, o nuosekliai laikytis savo pasirinktos strategijos ir investuoti išmintingai, atsižvelgiant į riziką ir laiko horizontą.”

— Viktoras Petrauskas, Asmeninių Finansų ir Investavimo Strategas

Daugelis galvoja, kad investavimas yra sudėtingas ir rizikingas, ypač kai kalbama apie trumpalaikius tikslus, tokius kaip pradinis įnašas būstui. Tačiau yra daugybė saugių ir efektyvių būdų, kaip įdarbinti savo pinigus net ir per trumpą laikotarpį. Šiame straipsnyje išnagrinėsime ne tik taupymo būdus, bet ir konkrečias investavimo strategijas, kurios padės jums pasiekti būsto nuosavybės tikslą greičiau ir saugiau.

Šiame straipsnyje

- → Investavimas Būsto Pradžiamoksliui: Strategijos ir Patarimai

- → 1. Nustatymas Tikslų ir Biudžeto Sudarymas

- — Investavimo Būdų Palyginimas Pradiniam Įnašui Kaupti

- — 1.1. Kiek Pinigų Reikia Pradiniam Įnašui?

- — 1.2. Asmeninių Finansų Auditas ir Išlaidų Analizė

- → 2. Taupymo Strategijos Pradiniam Įnašui

- — 2.1. Agresyvus Taupymas ir Išlaidų Mažinimas

- — 2.2. Papildomų Pajamų Šaltiniai

- → 3. Trumpalaikės Investicijos Pradiniam Įnašui: Saugumas Pirmiausia

- — 3.1. Saugūs Investavimo Instrumentai Pradiniam Įnašui

- — 3.2. Banko Indėliai vs. ETF: Kas Tinka Jums?

- → 4. Būsto Paskolos Ypatumai ir Pasiruošimas

- — 4.1. Ką Vertina Bankai?

- — 4.2. Paskolos Rūšys ir Palūkanos

- → 5. Kaip Vertinti Būsto Investiciją?

- — 5.1. Lokacija, Lokacija, Lokacija

- — 5.2. Rinkos Tendencijų Analizė ir Ateities Potencialas

- → 6. Dažniausiai Pasitaikančios Klaidos ir Kaip Jų Išvengti

- → Išvada

1. Nustatymas Tikslų ir Biudžeto Sudarymas

Prieš pradedant bet kokį finansinį kelią, būtina aiškiai nustatyti savo tikslus ir sudaryti detalų biudžetą. Tai yra pamatinis žingsnis, padedantis ne tik pamatyti dabartinę finansinę situaciją, bet ir efektyviai planuoti ateitį.

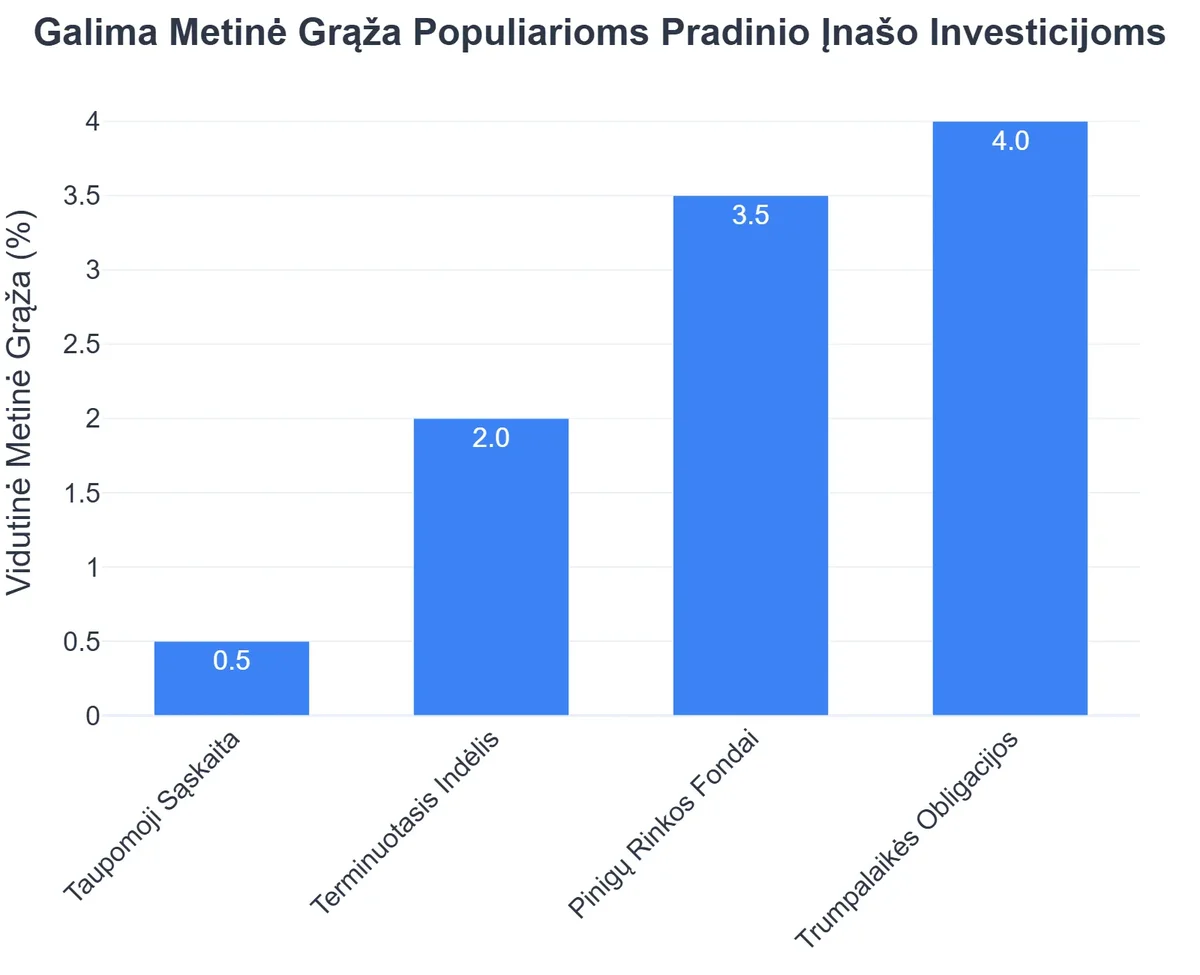

Investavimo Būdų Palyginimas Pradiniam Įnašui Kaupti

| Investavimo Būdas | Rizikos Lygis | Tinkamumas Trumpalaikiam Tikslui |

|---|---|---|

| Taupomoji sąskaita | Labai žema | Aukštas (saugu, likvidu, bet maža grąža) |

| Terminuotasis indėlis | Labai žema | Vidutinis (gera grąža už fiksuotą laikotarpį, mažesnis likvidumas) |

| Pinigų rinkos fondai | Žema | Geras (šiek tiek didesnė grąža, gera likvidumas, maža rinkos rizika) |

| Akcijų indeksų fondai (pvz., S&P 500 ETF) | Aukšta | Žemas (potencialiai didelė grąža ilgalaikėje perspektyvoje, bet didelė rizika trumpuoju laikotarpiu) |

1.1. Kiek Pinigų Reikia Pradiniam Įnašui?

Būsto įsigijimas Lietuvoje reikalauja, kad pirkėjas turėtų bent 15-20% būsto vertės pradinį įnašą. Kai kurie bankai gali reikalauti ir daugiau, priklausomai nuo Jūsų finansinės padėties ir NT objekto. Pavyzdžiui, jei norite įsigyti būstą už 150 000 EUR, Jums prireiks nuo 22 500 EUR iki 30 000 EUR pradiniam įnašui. Be to, nepamirškite ir papildomų išlaidų, tokių kaip notaro, banko mokesčiai, turto vertinimas – jos gali sudaryti dar apie 1-3% būsto vertės.

Atsižvelgiant į tai, Jūsų tikslas turėtų būti ne tik sukaupti reikiamą pradinio įnašo sumą, bet ir turėti finansinį rezervą netikėtiems atvejams. Aiškus skaičius leidžia nusibrėžti konkretų planą ir stebėti pažangą.

1.2. Asmeninių Finansų Auditas ir Išlaidų Analizė

Prieš pradedant taupyti, atlikite išsamų savo asmeninių finansų auditą. Kiek Jūs uždirbate? Kiek išleidžiate? Kam išleidžiate? Detaliai išanalizuokite visas savo mėnesines pajamas ir išlaidas per pastaruosius 3-6 mėnesius. Tam galite naudoti biudžeto planavimo programas, skaičiuokles ar tiesiog užrašų knygelę. Šis procesas padės Jums identifikuoti sritis, kuriose galite sumažinti išlaidas ir skirti daugiau lėšų taupymui. Kiekvienas nereikalingas euras, kurį sumažinsite iš savo išlaidų, yra euras, kuris atsiduria Jūsų būsto fonde.

Norėdami giliau pasinerti į finansų valdymą, rekomenduojame susipažinti su asmeninių finansų valdymo principais, kurie gali padėti optimizuoti jūsų pinigų srautus.

2. Taupymo Strategijos Pradiniam Įnašui

Kai tikslai aiškūs ir biudžetas sudarytas, metas pereiti prie konkrečių taupymo strategijų. Sėkmingas kaip sutaupyti būsto pradziamoksliui procesas reikalauja disciplinos ir nuoseklumo.

2.1. Agresyvus Taupymas ir Išlaidų Mažinimas

Norint greičiau sukaupti didelę sumą, svarbu agresyviai mažinti išlaidas ir didinti taupymo dalį. Apsvarstykite šias taktikas:

- „Pirmiausia sumokėk sau”: Kiekvieną mėnesį, vos gavus atlyginimą, automatiškai perveskite nustatytą sumą į atskirą taupymo sąskaitą. Tai užtikrins, kad taupymas taptų prioritetu, o ne tai, kas lieka po visų išlaidų.

- Nereikalingų išlaidų eliminavimas: Peržiūrėkite savo prenumeratas (sporto klubas, streamingo paslaugos), kavos pirkimą, pietavimą kavinėse. Net maži pakeitimai, sumuojant per mėnesį ir metus, gali sukaupti apčiuopiamą sumą.

- „No-spend“ dienos/savaitės: Išbandykite dienas ar savaites, kai visiškai neleidžiate pinigų nereikalingiems dalykams. Tai padeda ugdyti finansinę discipliną.

- Didelių pirkinių atidėjimas: Jei planuojate didesnį pirkinį (naujas automobilis, brangūs atostogos), apsvarstykite, ar jis yra būtinas dabar. Kiekvienas atidėtas didesnis pirkimas gali padėti įnešti daugiau į būsto fondą.

2.2. Papildomų Pajamų Šaltiniai

Vien tik taupymo gali neužtekti, jei norite sutaupyti greitai. Apsvarstykite galimybes užsidirbti papildomų pajamų. Tai gali būti:

- Laisvai samdomas darbas (freelancing): Naudokite savo įgūdžius ir žinias, kad teiktumėte paslaugas internetu (pvz., vertimas, programavimas, grafinis dizainas, tekstų rašymas).

- Papildomas darbas: Jei turite laisvo laiko, galite susirasti papildomą darbą savaitgaliais ar vakarais.

- Turto pardavimas: Peržiūrėkite savo namus – galbūt turite daiktų, kurių nebenaudojate ir galite parduoti internetu.

- Smulkus verslas: Pradėkite smulkų verslą, atitinkantį Jūsų pomėgius ar įgūdžius.

Papildomos pajamos, skirtos tiesiogiai būsto įnašui, gali ženkliai sutrumpinti taupymo laiką.

3. Trumpalaikės Investicijos Pradiniam Įnašui: Saugumas Pirmiausia

Kai kalbame apie investavimą trumpam laikui, ypač jei tikslas yra pradinis įnašas būstui per artimiausius 1-5 metus, svarbiausia yra saugumas ir likvidumas, o ne maksimali grąža. Negalime rizikuoti prarasti sukauptų lėšų dėl rinkos svyravimų. Todėl atrenkamos mažos rizikos, stabilios investicijos, kurios padeda apsaugoti Jūsų kapitalą ir generuoti nedidelę, bet stabilią grąžą.

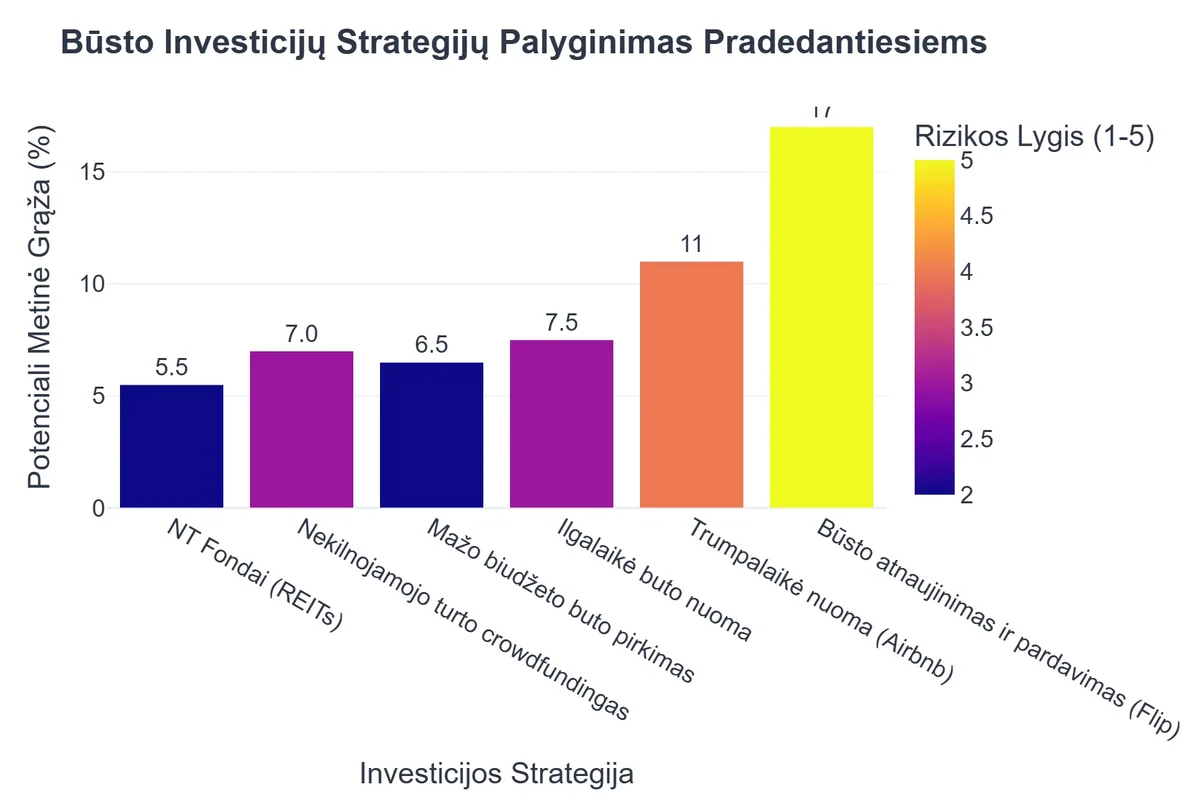

Investavimo į Būstą Pradedantiesiems Privalumai ir Trūkumai

Privalumai

- ✔Pasyvių pajamų generavimo potencialas per nuomą.

- ✔Turto vertės augimas ilguoju laikotarpiu ir apsauga nuo infliacijos.

- ✔Apčiuopiamas turtas, suteikiantis stabilumo pojūtį.

Trūkumai

- ✖Didelės pradinės investicijos ir papildomi kaštai (mokesčiai, remontas).

- ✖Žemas likvidumas – sudėtinga greitai realizuoti investiciją.

- ✖Reikalingas nuolatinis valdymas ir priežiūra (nuomininkai, remontas).

- ✖Rizika susidurti su tuščiomis patalpomis ar nemokiais nuomininkais.

3.1. Saugūs Investavimo Instrumentai Pradiniam Įnašui

Štai keletas patikimų finansinių instrumentų, tinkamų investicijos į NT pradiniam įnašui taupyti:

- Terminuotieji indėliai (Term deposits): Tai bene saugiausias pasirinkimas. Jūs atiduodate pinigus bankui nustatytam laikotarpiui (pvz., 6 mėnesiams, 1 metams, 2 metams) ir už tai gaunate fiksuotas palūkanas. Rizika praktiškai lygi nuliui, nes indėliai yra apdrausti. Trūkumas – mažesnė grąža ir lėšų „įšaldymas” nustatytam laikui.

- Pinigų rinkos fondai (Money market funds): Šie fondai investuoja į labai trumpalaikius, didelio likvidumo ir mažos rizikos skolos vertybinius popierius, tokius kaip vyriausybės skolos vertybiniai popieriai ar didelių korporacijų obligacijos. Jie suteikia geresnę grąžą nei einamosios sąskaitos, išlaikant aukštą likvidumą ir mažą riziką.

- Trumpalaikių obligacijų fondai (Short-term bond funds): Šie fondai investuoja į trumpesnio termino obligacijas (paprastai su likusiu terminu iki 3-5 metų). Jie yra šiek tiek rizikingesni nei pinigų rinkos fondai, tačiau vis dar gerokai stabilesni nei akcijų fondai. Jie gali pasiūlyti šiek tiek didesnę grąžą nei terminuotieji indėliai ar pinigų rinkos fondai.

- Mažo svyravimo ETF (Low-volatility ETFs): Tai biržoje prekiaujami fondai, investuojantys į akcijas ar obligacijas, kurios istoriškai pasižymėjo mažesniu kainų svyravimu nei bendra rinka. Nors jie vis dar turi rinkos rizikos, jų tikslas yra suteikti stabilesnę grąžą su mažesniais pakilimais ir nuosmukiais. Tai galėtų būti pasirinkimas tiems, kurie linkę prisiimti minimalią riziką ir turi šiek tiek ilgesnį laiko horizontą (2-5 metai).

Svarbu atkreipti dėmesį, kad šios priemonės yra skirtos kapitalo apsaugai ir nedidelei, bet stabiliai grąžai generuoti, o ne dideliems turtams susikrauti. Jų tikslas – padėti Jums sutaupyti reikiamą sumą be didelės rizikos ją prarasti.

3.2. Banko Indėliai vs. ETF: Kas Tinka Jums?

Kai renkamės tarp tradicinių banko paslaugų ir modernesnių investavimo instrumentų, dažnai kyla klausimas: banko indėliai vs ETF? Skirtumas esminis:

Jono ir Gabijos Sėkmės Istorija: Kaip Per 18 Mėnesių Sukaupė Pradinį Įnašą Būstui

❓Iššūkis

Jonas ir Gabija, jauna šeima, ilgai svajojo apie nuosavą būstą, tačiau atrodė, kad sukaupti reikiamą pradinį įnašą yra sudėtinga ir nepasiekiama užduotis, ypač neturint aiškios finansinės strategijos.

💡Sprendimas

Vadovaudamiesi straipsnyje aprašytais patarimais, Jonas ir Gabija pirmiausia aiškiai nustatė reikiamo pradinio įnašo sumą bei atliko išsamų asmeninių finansų auditą. Jie detaliai išanalizavo savo išlaidas, identifikuodami sritis, kuriose galėjo efektyviai sumažinti išlaidas ir nuosekliai kaupti lėšas būsto fondui.

🏆Rezultatas

Per 18 mėnesių Jonas ir Gabija sėkmingai sukaupė 25 000 EUR pradiniam įnašui ir papildomoms būsto pirkimo išlaidoms, pavertę savo būsto svajonę apčiuopiama realybe.

- Banko indėliai (Terminuotieji indėliai): Suteikia maksimalų saugumą (apdrausti iki 100 000 EUR) ir prognozuojamą grąžą. Idealu, jei Jūsų taupymo horizontas yra labai trumpas (iki 1-2 metų) ir norite išvengti bet kokios rizikos.

- ETF (Biržoje prekiaujami fondai): Nors minėjome mažo svyravimo ETF, dauguma ETF yra susiję su akcijų rinkos rizika. Jie suteikia galimybę gauti didesnę grąžą ilgalaikėje perspektyvoje, tačiau trumpuoju laikotarpiu gali patirti reikšmingus nuostolius. Pradiniam būsto įnašui, ypač jei tikslas yra pasiekiamas per 1-3 metus, dauguma ETF yra per rizikingi. Tačiau, jei turite ilgesnį laiko horizontą ir norite išmokti investuoti plačiau, tai gali būti puiki priemonė. Daugiau apie brokerius ir investavimo platformas rasite šiame straipsnyje.

Svarbu pasirinkti atsižvelgiant į savo rizikos toleranciją ir laiko horizontą. Pradiniam įnašui rekomenduojamos labiau konservatyvios priemonės, tokios kaip trumpalaikių obligacijų fondai ar pinigų rinkos fondai, kurie balansuojami tarp saugumo ir potencialios grąžos.

Bendrai, apie platesnes investavimo galimybes pradedantiesiems ir kaip įdarbinti savo pinigus galite sužinoti apsilankę mūsų pagrindiniame puslapyje: Investavimas Pradedantiesiems: Kaip Įdarbinti Savo Pinigus 2025.

4. Būsto Paskolos Ypatumai ir Pasiruošimas

Sukaupus pradinį įnašą, ateina laikas kreiptis dėl būsto paskolos. Šis procesas taip pat reikalauja kruopštaus pasiruošimo.

4.1. Ką Vertina Bankai?

Bankai vertina Jūsų mokumą ir patikimumą, kai sprendžia dėl paskolos suteikimo. Svarbiausi kriterijai:

- Pajamos: Stabilus ir pakankamas pajamų šaltinis yra svarbiausia. Bankai vertins Jūsų pajamas, kad įsitikintų, jog galėsite grąžinti paskolą.

- Kreditinė istorija: Gera kreditinė istorija rodo, kad esate patikimas skolininkas. Svarbu neturėti vėluojančių mokėjimų ar didelių nepadengtų skolų.

- Turimi įsipareigojimai: Bankai atsižvelgs į visus Jūsų turimus finansinius įsipareigojimus (kitos paskolos, lizingas, kreditinės kortelės) ir skaičiuos, kokią dalį Jūsų pajamų jie sudaro.

- Pradinis įnašas: Didelis pradinis įnašas sumažina banko riziką ir gali padėti gauti geresnes paskolos sąlygas.

- Darbo stažas ir stabilumas: Bankams svarbu, kad turėtumėte stabilų darbą ir pakankamą darbo stažą toje pačioje įmonėje.

Iš anksto pasidomėkite ir pasiruoškite atitikti šiuos reikalavimus. Lietuvos bankas pateikia išsamią informaciją apie tai, ką reikia žinoti ketinantiems imti būsto paskolą.

4.2. Paskolos Rūšys ir Palūkanos

Yra keletas pagrindinių būsto paskolų rūšių:

- Su kintamomis palūkanomis: Palūkanų norma keičiasi kartu su tarpbankine EURIBOR palūkanų norma. Tai reiškia, kad Jūsų mėnesinė įmoka gali didėti arba mažėti. Nors kintamos palūkanos gali būti mažesnės pradiniame etape, jos kelia riziką dėl galimo didėjimo.

- Su fiksuotomis palūkanomis: Palūkanų norma nustatoma visam paskolos laikotarpiui (arba nustatytam pirminiam periodui, pvz., 5-10 metų) ir nekinta. Tai suteikia finansinį stabilumą ir aiškumą, tačiau pradinė fiksuota norma dažnai būna aukštesnė nei kintama.

Atidžiai įvertinkite savo rizikos toleranciją ir finansines prognozes rinkdamiesi paskolos rūšį. Pasikonsultuokite su keliais bankais, palyginkite jų pasiūlymus ir sąlygas.

5. Kaip Vertinti Būsto Investiciją?

Nekilnojamasis turtas dažnai laikomas saugia investicija, tačiau svarbu ne tik sukaupti pradiniam įnašui, bet ir tinkamai įvertinti patį būsto pirkimą kaip ilgalaikę investiciją.

5.1. Lokacija, Lokacija, Lokacija

Pagrindinė taisyklė nekilnojamojo turto pasaulyje: lokacija. Turto vertę ir jo likvidumą (gebėjimą greitai parduoti) didžia dalimi lemia vieta. Ieškokite būsto gerai išvystytoje infrastruktūros zonoje, su patogiu susisiekimu, netoli mokyklų, darželių, parduotuvių, viešojo transporto stotelių. Švietimo ir pramogų įstaigos didina vietovės patrauklumą ir, atitinkamai, NT vertę.

5.2. Rinkos Tendencijų Analizė ir Ateities Potencialas

Prieš priimant sprendimą, atidžiai išanalizuokite nekilnojamojo turto rinkos tendencijas pasirinktame mieste ar rajone. Ar kainos auga, ar stagnuoja? Kokia yra nuomos rinka, jei ateityje svarstytumėte galimybę būstą nuomoti? Apsvarstykite ir būsto ateities potencialą – ar yra planuojami infrastruktūros projektai, kurie gali padidinti vertę? Ar rajonas yra populiarus ir pritraukia naujus gyventojus?

Jei domitės įmonių vertinimu apskritai ir norite plėsti savo žinias apie vertės kūrimą, rekomenduojame perskaityti Įmonės Vertinimas: Pirkimo ir Pardavimo Patarimai, nors tai ir ne tiesiogiai apie NT, tačiau principai apie vertės paiešką išlieka panašūs.

6. Dažniausiai Pasitaikančios Klaidos ir Kaip Jų Išvengti

Pradedantieji investuotojai ir būsto pirkėjai dažnai daro tipines klaidas. Jų žinojimas padės Jums išvengti nemalonumų ir pasiekti tikslą efektyviau.

- Per dideli lūkesčiai dėl investicijų grąžos: Ypač trumpuoju laikotarpiu, kai taupoma pradiniam įnašui, nereikėtų tikėtis stulbinančios grąžos. Saugumas ir likvidumas yra prioritetai.

- Nepakankamas finansinis rezervas: Nors atrodo viliojanti visa turima suma skirti pradiniam įnašui, visada svarbu turėti bent 3-6 mėnesių išlaidų dydžio finansinį rezervą nenumatytiems atvejams. Tai suteiks ramybę ir apsaugą netekus pajamų ar susidūrus su netikėtomis išlaidomis.

- Nepakankama analizė: Tiek kalbant apie asmeninių finansų analizę, tiek apie būsto rinkos tyrimą, skuboti sprendimai gali brangiai kainuoti. Skirkite laiko išsamiam tyrimui.

- Atsisakymas prašyti pagalbos: Nebijokite kreiptis į finansų konsultantus, banko specialistus, nekilnojamojo turto agentus. Jų patirtis ir žinios gali būti neįkainojamos.

- Nepakankamas mokesčių planavimas: Investuojant ir parduodant turtą, kyla mokestinės prievolės. Svarbu iš anksto pasidomėti ir numatyti mokesčių optimizavimo strategijas. Plačiau apie tai skaitykite mūsų straipsnyje: Mokesčių Optimizavimas Investuojant Lietuvoje: Vadovas.

Daugiau apie dažniausiai pradedančiųjų investuotojų daromas klaidas galite rasti šiame straipsnyje.

Rekomenduojamas vaizdo įrašas

Išvada

Investavimas į būstą pradedančiajam gali atrodyti kaip didžiulis iššūkis, tačiau su tinkamu planavimu, disciplina ir strategiškais sprendimais, jis tampa visiškai įmanomas. Svarbiausia – aiškiai nustatyti tikslus, nuosekliai taupyti, protingai investuoti į mažos rizikos instrumentus pradiniam įnašui ir kruopščiai pasiruošti būsto paskolai. Nepamirškite, kad kiekvienas mažas žingsnis, atliktas šiame kelyje, artina Jus prie svajonių namų raktų.

Finansinė kelionė reikalauja kantrybės ir nuolatinio mokymosi. Tačiau nuosavo būsto saugumas ir stabilumas yra vertas kiekvienos įdėtos pastangos. Pradėkite jau šiandien, ir Jūsų svajonė taps realybe!

Dažniausiai užduodami klausimai

Kokia yra geriausia vieta laikyti būsto pradinį įnašą?

Geriausia vieta priklauso nuo jūsų rizikos tolerancijos ir laiko horizonto. Mažos rizikos ir likvidūs pasirinkimai apima terminuotus indėlius, pinigų rinkos fondus ir trumpalaikius obligacijų fondus.

Ar verta investuoti, jei noriu sutaupyti būstui per 1-2 metus?

Taip, verta, tačiau rinkitės ypač mažos rizikos ir likvidžias investicijas, kurios padeda apsaugoti jūsų kapitalą ir generuoja nedidelę, bet stabilią grąžą, pavyzdžiui, terminuoti indėliai ar pinigų rinkos fondai.

Kuo skiriasi pinigų rinkos fondai nuo terminuotų indėlių?

Pinigų rinkos fondai siūlo šiek tiek didesnę grąžą ir geresnį likvidumą, bet su nedidele rinkos svyravimo rizika. Terminuoti indėliai suteikia fiksuotą grąžą ir nulinę riziką, bet pinigai būna užrakinti tam tikram laikui.

Kokių investicijų reikėtų vengti taupant būstui pradiniam įnašui?

Reikėtų vengti didelės rizikos investicijų, tokių kaip atskiros akcijos, kriptovaliutos ar ilgesnio laikotarpio obligacijų fondai, nes jos gali patirti didelius svyravimus ir sumažinti jūsų pradinį kapitalą, kas yra nepriimtina taupant konkrečiam tikslui.