Refinansavimas Nedarbuojant: Ar Tai Įmanoma ir Naudinga?

Finansinė padėtis gyvenime gali keistis netikėtai. Netekus darbo ar susidūrus su laikinu nedarbu, daugelis ima nerimauti dėl savo finansinių įsipareigojimų, ypač jei turi ne vieną paskolą ar kreditą. Kyla natūralus klausimas: ar įmanomas refinansavimas nedirbant? Šiame išsamiame gido straipsnyje išanalizuosime, kokios yra galimybės refinansuoti paskolas neturint pastovių pajamų, su kokiomis kliūtimis susiduriama ir kokios alternatyvos gali padėti stabilizuoti finansinę padėtį. Sieksime pateikti praktiškus patarimus, pagrįstus realia rinkos situacija ir atsakingo skolinimosi principais.

💡 Svarbiausios įžvalgos

- Refinansavimas nedirbant yra sudėtingas, bet įmanomas variantas, dažnai reikalaujantis užstato arba bendraskolio.

- Svarbiausia – įrodyti alternatyvius pajamų šaltinius arba turėti patikimą bendraskolį, turintį stabilias pajamas.

- Kredito unijos ir kai kurios greitųjų kreditų bendrovės gali būti lankstesnės nei tradiciniai bankai, vertinantys kliento individualią situaciją.

- Detalus finansų planas ir aiški grąžinimo strategija yra būtini norint įrodyti mokumą ir gauti refinansavimą.

“Net ir esant laikiniems finansiniams iššūkiams, atsakingas įsipareigojimų valdymas ir alternatyvių sprendimų paieška gali padėti išlaikyti stabilumą ir išvengti didesnių problemų.”

— Darius Kazlauskas, Finansinių Įsipareigojimų Valdymo Specialistas

Šiame straipsnyje

- → Refinansavimas Nedarbuojant: Ar Tai Įmanoma ir Naudinga?

- → Refinansavimo Esencija Nedarbo Atveju: Iššūkiai ir Galimybės

- — Veiksniai, Didinantys Refinansavimo Galimybes Esant Nestandartinėms Pajamoms

- — Kodėl bankai vengia refinansuoti nedirbančius?

- — Ką reiškia „pajamų neturint”?

- → Refinansavimo Sąlygos ir Kriterijai Nedarbo Metu

- — Pastovių pajamų svarba

- — Kredito istorija ir įsipareigojimai

- — Alternatyvios pajamos ir jų įrodymas

- → Refinansavimas Su Užstatu: Gelbėjimosi Ratas Nedarbo Metu?

- — Nekilnojamojo turto užstatas

- — Kitos užstato formos

- → Alternatyvios Finansinės Institucijos ir Jų Požiūris

- — Bigbank ir panašūs kreditoriai

- — Greitųjų kreditų įmonės

- → Apibendrinimas ir Svarbiausi Patarimai

Refinansavimo Esencija Nedarbo Atveju: Iššūkiai ir Galimybės

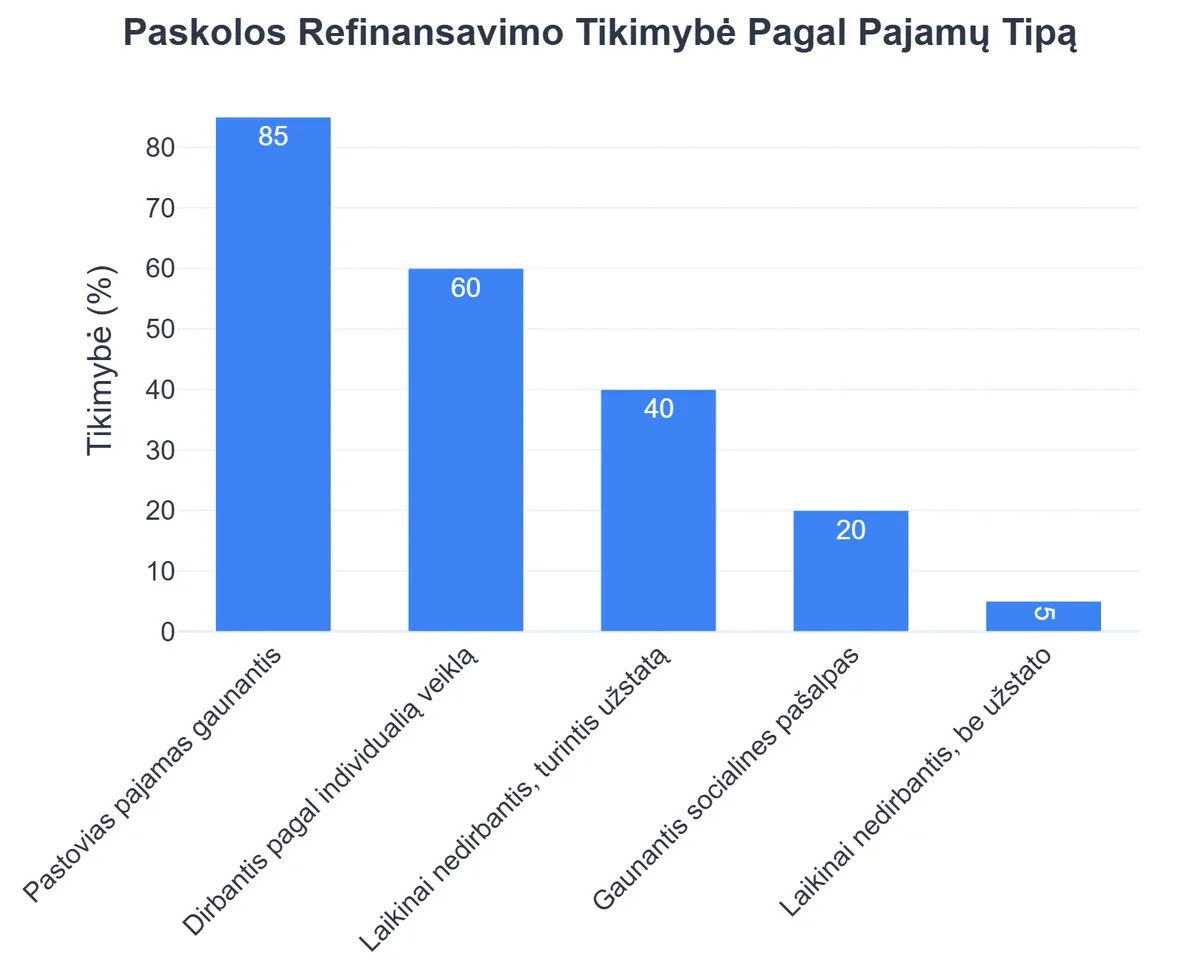

Paskolų refinansavimas yra procesas, kai imama nauja paskola esamoms skoloms padengti, siekiant geresnių sąlygų – mažesnių mėnesinių įmokų, ilgesnio grąžinimo termino ar žemesnių palūkanų. Tačiau šis procesas tampa kur kas sudėtingesnis, kai asmuo yra bedarbis arba neturi pastovių ir deklaruojamų pajamų. Kreditoriai, vertindami paraiškas, pirmiausia atsižvelgia į mokumo rodiklius, o pajamų trūkumas yra esminė rizika.

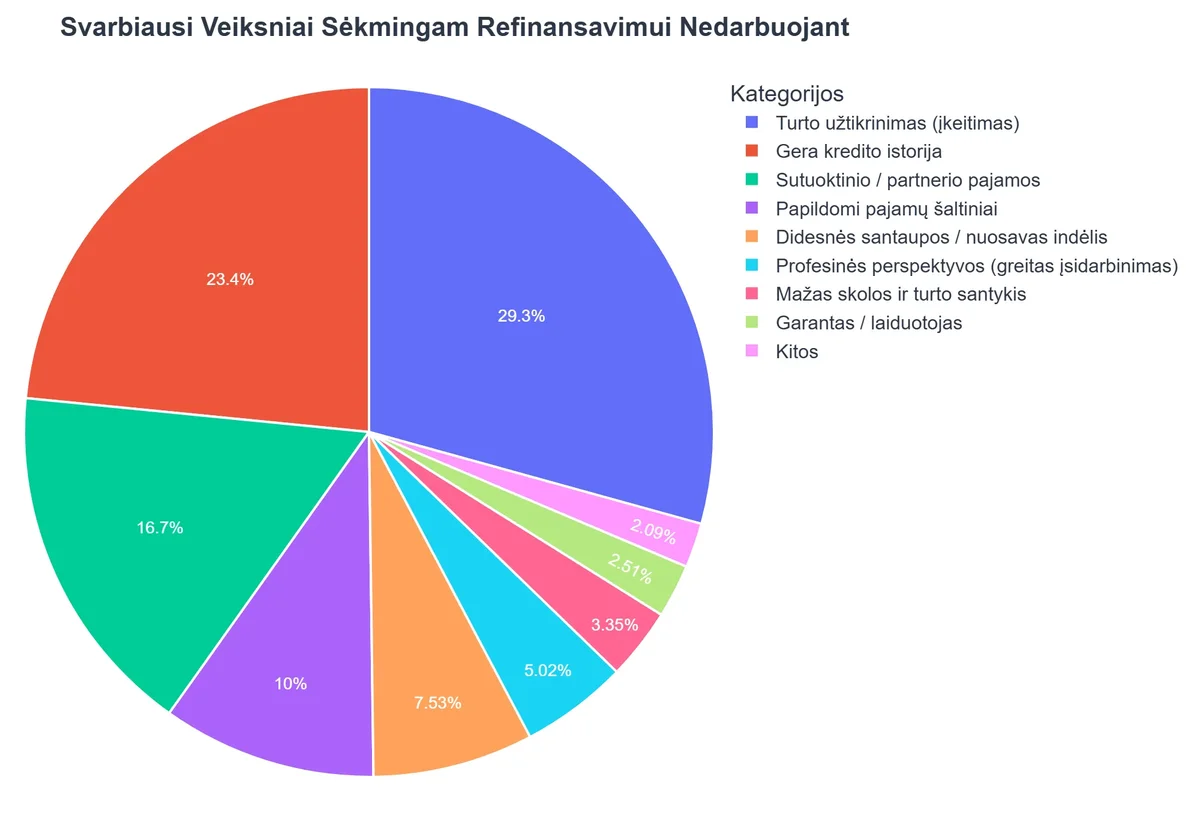

Veiksniai, Didinantys Refinansavimo Galimybes Esant Nestandartinėms Pajamoms

| Veiksnys | Poveikis/Reikšmė |

|---|---|

| Turimas užstatas | Nekilnojamasis turtas ar kitas vertingas turtas sumažina banko riziką. |

| Bendraskolininkas (su stabiliomis pajamomis) | Asmuo su patikimomis pajamomis ir gera kredito istorija žymiai pagerina šansus. |

| Papildomos pajamos | Pajamos iš nuomos, investicijų, socialinių išmokų ar laisvai samdomo darbo demonstruoja mokumą. |

| Puiki kredito istorija | Įrodo finansinę drausmę ir patikimumą, net jei šiuo metu pajamos nestandartinės. |

| Aiškus pajamų atsiradimo planas | Bankui svarbu matyti realų planą, kaip bus grąžinama paskola ateityje (pvz., būsimas darbo pasiūlymas). |

Kodėl bankai vengia refinansuoti nedirbančius?

Pagrindinė priežastis, kodėl tradiciniai bankai ir dauguma atsakingų kredito įstaigų vengia refinansuoti asmenis be pastovių pajamų, yra rizikos valdymas. Paskolos grąžinimo garantas yra stabilus pajamų šaltinis. Lietuvos bankas nustato griežtus atsakingo skolinimo reikalavimus, kurie įpareigoja kreditorius nuodugniai vertinti kliento mokumą. Be pastovaus atlyginimo, socialinių išmokų ar verslo pajamų, bankui trūksta aiškios garantijos, kad klientas galės reguliariai vykdyti naujus įsipareigojimus. Refinansavimas nedirbant yra laikomas aukštos rizikos operacija.

Ką reiškia „pajamų neturint”?

Sąvoka „pajamų neturint” gali būti interpretuojama įvairiai. Tai gali reikšti:

- Visiškas nedarbas: Asmuo yra registruotas Užimtumo tarnyboje ir gauna bedarbio pašalpą (jei priklauso). Pašalpa dažnai yra per maža arba laikina, kad būtų pripažinta pakankamu ir stabiliu pajamų šaltiniu.

- Laikinas nedarbas: Pavyzdžiui, po darbo keitimo, ligos atostogų, motinystės/tėvystės atostogų. Ši situacija yra šiek tiek palankesnė, jei galima pagrįsti, kad artimiausiu metu pajamos atsiras ir bus stabilios. Kai kurie kreditoriai gali vertinti motinystės/tėvystės išmokas kaip pastovias pajamas, tačiau jų dydis turi būti pakankamas padengti įmokoms.

- Nedeklaruojamos pajamos: Dirbantys „šešėlyje” arba gaunantys atlygį vokeliuose neturi galimybės pagrįsti savo mokumo oficialiais dokumentais. Tokios pajamos bankų ar kredito unijų atžvilgiu yra neegzistuojančios.

- Refinansavimas su užstatu: Tai atskira kategorija, kurią aptarsime plačiau, nes ji gali pakeisti žaidimo taisykles.

Refinansavimo Sąlygos ir Kriterijai Nedarbo Metu

Net ir esant sudėtingai situacijai, svarbu suprasti, kokie kriterijai yra esminiai kreditoriams vertinant paskolų refinansavimą Lietuvoje. Nedarbas yra didelis barjeras, tačiau ne visada absoliuti kliūtis.

Pastovių pajamų svarba

Kreditoriai reikalauja įrodymų, kad paskolą grąžinsite. Pastovios ir pakankamos pajamos yra pats patikimiausias rodiklis. Jei nedirbate, bet turite kitų stabilių ir deklaruojamų pajamų šaltinių, tai gali padidinti jūsų galimybes. Tai gali būti:

- Nekilnojamojo turto nuomos pajamos.

- Individualios veiklos pajamos (jei jos reguliarios ir deklaruojamos ilgesnį laikotarpį).

- Dividendai iš verslo.

- Tam tikros valstybinės pašalpos (priklauso nuo konkretaus kreditoriaus politikos ir pašalpos dydžio/tęstinumo).

- Pensija.

Svarbu, kad šios pajamos būtų oficialios, deklaruojamos ir pakankamos padengti ne tik mėnesines įmokas, bet ir užtikrinti pragyvenimo minimumą po įmokos sumokėjimo.

Kredito istorija ir įsipareigojimai

Jūsų kredito istorija yra antrasis itin svarbus faktorius. Net jei nedirbate, puiki kredito istorija (be pradelstų mokėjimų, vėlavimų, antstolių) gali būti tam tikras privalumas, parodantis jūsų patikimumą ir atsakingumą. Tačiau ji neatstoja pajamų trūkumo. Bloga kredito istorija, derinant su bedarbyste, beveik eliminuoja bet kokias refinansavimo galimybes. Apie refinansavimą su bloga kredito istorija galite sužinoti daugiau mūsų straipsnyje: Refinansavimas su Bloga Kredito Istorija: Ar Tai Įmanoma?

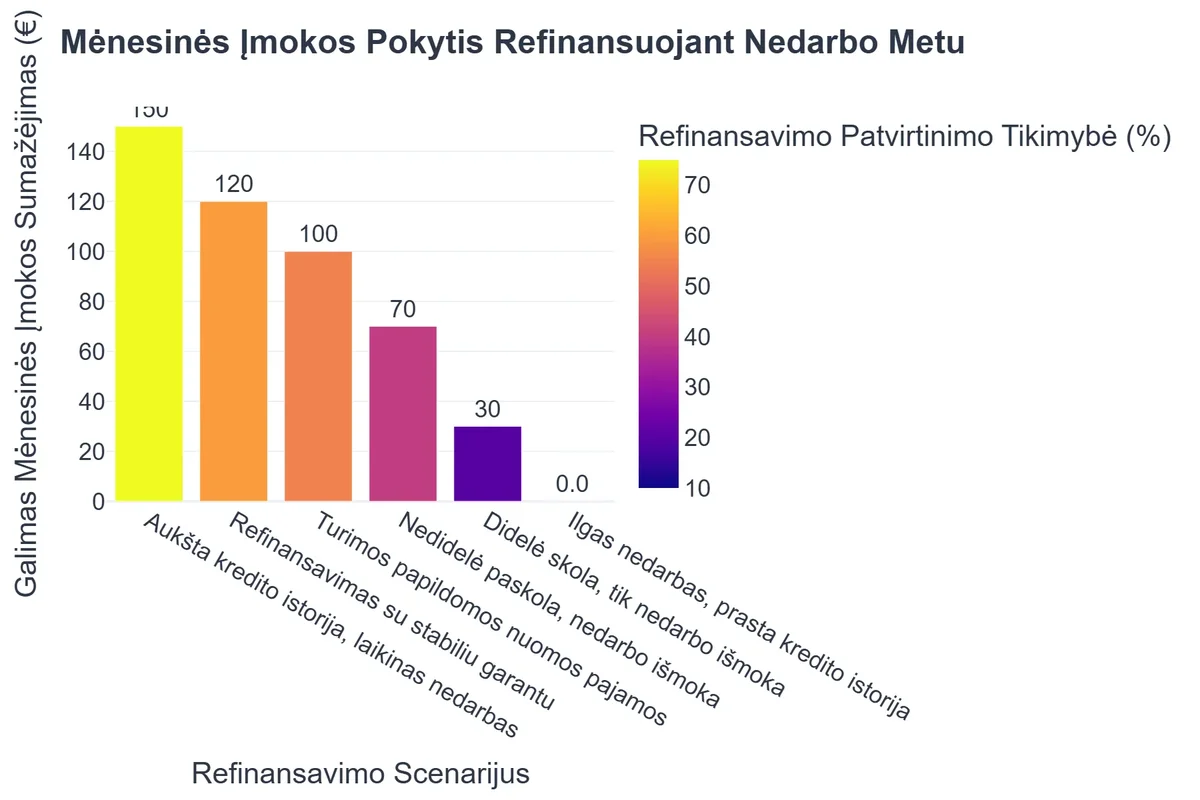

Refinansavimas Nedarbo Metu: Privalumai ir Trūkumai

Privalumai

- ✔Galimybė sumažinti mėnesines įmokas ir palengvinti finansinę naštą.

- ✔Laiko įgijimas pajamoms atkurti ir finansinei padėčiai stabilizuoti.

- ✔Kai kuriais atvejais, skolos konsolidavimas į vieną, supaprastinant valdymą.

Trūkumai

- ✖Itin sunku gauti dėl didelės rizikos kreditoriams.

- ✖Dažnai reikalaujamas užstatas ar patikimas laiduotojas.

- ✖Tikėtinos aukštesnės palūkanų normos ir mažiau palankios sąlygos.

- ✖Gali tik atidėti problemą, jei pajamų šaltinis neatsistato.

Alternatyvios pajamos ir jų įrodymas

Jei negalite pateikti įprasto darbo užmokesčio lapelių, turite ieškoti kitų būdų įrodyti savo mokumą. Tai gali būti:

- Garantas: Asmuo, turintis stabilias pajamas ir gerą kredito istoriją, galintis garantuoti už jūsų paskolą. Garantas prisiima atsakomybę už paskolą, jei jūs negalite jos grąžinti.

- Bendraskolis: Kitas asmuo, kuris kartu su jumis įsipareigoja grąžinti paskolą. Šiuo atveju, abiejų bendraskolių pajamos yra vertinamos kartu.

- Planuojamos pajamos: Jei turite konkretų darbo pasiūlymą ir pasirašytą darbo sutartį, kai kurie kreditoriai gali į tai atsižvelgti, bet dažniausiai reikalaujama, kad jau būtumėte pradėję dirbti ir gavę bent pirmą atlyginimą.

Refinansavimas Su Užstatu: Gelbėjimosi Ratas Nedarbo Metu?

Viena iš realiausių galimybių gauti refinansavimo paskolą net ir nedirbant yra pateikti papildomą užstatą. Užstatas (dažniausiai nekilnojamasis turtas) sumažina kreditoriaus riziką ir padidina jūsų patikimumą, net jei jūsų dabartinės pajamos yra nepakankamos arba jų nėra.

Kaip Miglė Išsigelbėjo Nuo Finansinės Naštos Nedarbo Metu

❓Iššūkis

Miglė, netikėtai netekusi darbo, susidūrė su dideliu iššūkiu – kaip apmokėti kelis turimus vartojimo kreditus ir išvengti vėlavimų. Be stabilių pajamų, ji jautėsi įkalinta nerimo ir nežinomybės.

💡Sprendimas

Pasinaudodama straipsnyje aptariama refinansavimo galimybe su užstatu, Miglė kreipėsi į kredito įstaigą ir pasiūlė savo nekilnojamąjį turtą kaip garantą. Tai leido jai gauti naują paskolą su gerokai palankesnėmis sąlygomis, net ir neturint nuolatinių pajamų.

🏆Rezultatas

Refinansavimas leido Miglei sujungti visas paskolas į vieną su mažesne mėnesine įmoka, sumažinant finansinę naštą 35% ir atgaunant ramybę sunkiausiu laikotarpiu.

Nekilnojamojo turto užstatas

Tai dažniausiai naudojama užstato forma. Jei turite nuosavą butą, namą, sklypą ar kitą nekilnojamąjį turtą, galite jį įkeisti siekiant gauti refinansavimo paskolą. Šiuo atveju kreditorius, nesėkmingo paskolos grąžinimo atveju, galėtų realizuoti užstatą. Svarbu atkreipti dėmesį, kad paskolos suma su užstatu priklauso nuo turto vertės, o ne tik nuo jūsų poreikių. Net ir su užstatu, dauguma kreditorių vis tiek reikalauja, kad turėtumėte bent minimalias pajamas, kurios leistų padengti kasdienes išlaidas ir paskolos įmokas, nes užstatas tėra paskutinė išeitis.

Kitos užstato formos

Teoriškai užstatu gali būti ir kitas vertingas turtas, pavyzdžiui, automobilis, vertybiniai popieriai ar kitas likvidus turtas. Tačiau praktikoje, refinansavimui dažniausiai priimamas tik nekilnojamasis turtas dėl jo vertės ir stabilumo. Be to, smulkus užstatas gali tikti tik nedidelėms paskoloms.

Šiame kontekste, svarbu paminėti Kredito unijas (su užstatu). Kredito unijos dažnai yra lankstesnės už tradicinius bankus ir gali siūlyti refinansavimo galimybes su nekilnojamojo turto ar kito turto užstatu. Kadangi jos veikia kooperaciniu principu ir dažnai yra arčiau vietos bendruomenės, jų vertinimo kriterijai gali būti labiau individualizuoti, leidžiantys detaliau įvertinti kliento situaciją ir turimą turtą. Tačiau ir jos vadovaujasi atsakingo skolinimo principais ir reikalauja įrodymų, kad paskola bus grąžinta.

Alternatyvios Finansinės Institucijos ir Jų Požiūris

Be tradicinių bankų, egzistuoja ir kitos finansinės institucijos, kurių požiūris į klientus be pastovių pajamų gali šiek tiek skirtis, tačiau rizika visada atsispindi palūkanose ir sąlygose.

Bigbank ir panašūs kreditoriai

Kai kurios ne bankinės kredito įstaigos, tokios kaip Bigbank, gali būti šiek tiek lankstesnės, vertindamos kliento mokumą. Jos dažnai specializuojasi vartojimo kredituose ir gali atsižvelgti į platesnį pajamų šaltinių spektrą, įskaitant ir tas, kurios yra mažiau „standartinės”. Tačiau svarbu suprasti, kad ši lankstesnė politika paprastai ateina su didesnėmis palūkanomis ir griežtesnėmis sąlygomis. Prieš kreipiantis, būtina atidžiai įvertinti siūlomas palūkanas ir mėnesines įmokas, kad refinansavimas netaptų dar didesne finansine našta.

Greitųjų kreditų įmonės

Teoriškai, kai kurios greitųjų kreditų įmonės gali siūlyti paskolas be griežtų pajamų reikalavimų arba su minimaliomis pajamomis. Tačiau šios įmonės dažniausiai specializuojasi mažų sumų ir trumpų terminų paskolose. Jų palūkanos ir bendra kredito kaina yra gerokai aukštesnės nei bankų siūlomos sąlygos, todėl reikia būti itin atsargiems.

Rekomenduojamas vaizdo įrašas

Apibendrinimas ir Svarbiausi Patarimai

Refinansavimas nedirbant yra sudėtingas, bet ne visiškai neįmanomas procesas. Svarbiausia yra realistiškai įvertinti savo galimybes, ieškoti alternatyvių pajamų šaltinių įrodymų ir, jei įmanoma, pasitelkti užstatą ar garantą. Visada atidžiai perskaitykite sutarties sąlygas ir įsitikinkite, kad nauja paskola pagerins, o ne pablogins jūsų finansinę padėtį. Svarbu prisiminti, kad atsakingas skolinimasis yra raktas į ilgalaikį finansinį stabilumą. Neskubėkite priimti sprendimų ir, jei reikia, kreipkitės į finansų specialistus.

Dažniausiai užduodami klausimai

Ar galima refinansuoti paskolą neturint nuolatinio darbo?

Nors sudėtinga, taip, įmanoma. Dažnai reikalaujama užstato, pavyzdžiui, nekilnojamojo turto, arba patikimo bendraskolio, turinčio stabilias pajamas. Taip pat svarbu įrodyti alternatyvius pajamų šaltinius.

Kokios institucijos gali refinansuoti nedirbant?

Tradiciniai bankai rečiau suteikia šią paslaugą, tačiau kredito unijos ar kai kurios greitųjų kreditų įmonės gali būti lankstesnės. Jos dažniau vertina kliento individualią situaciją ir galimus užstatus.

Kokie dokumentai reikalingi refinansavimui be nuolatinių pajamų?

Gali reikėti dokumentų, patvirtinančių kitas pajamas (pvz., nuomos, dividendų, pašalpų), užstato nuosavybės dokumentų, finansų plano ir, jei taikoma, bendraskolio duomenų. Svarbu parodyti gebėjimą grąžinti paskolą.

Ar refinansavimas be pastovių pajamų yra naudingas?

Tai gali būti naudinga, jei padeda sumažinti mėnesines įmokas, prailginti grąžinimo terminą ar sumažinti bendrą palūkanų normą. Tačiau verta atidžiai įvertinti visas sąlygas ir papildomas išlaidas, kad išvengtumėte didesnės finansinės naštos.