Kredito Unija ar Bankas: Kur Gauti Geriausią Vartojimo Paskolą?

Šiandieniniame finansų pasaulyje vartojimo paskolos yra prieinamos iš įvairių šaltinių, tačiau du pagrindiniai ir dažniausiai svarstomi pasirinkimai yra bankai ir kredito unijos. Kiekviena iš šių institucijų turi savo unikalius privalumus ir trūkumus, kurie gali lemti, ar konkreti paskola yra jums tinkamiausia. Šiame straipsnyje nuodugniai išanalizuosime, kuo skiriasi paskolos sąlygos, reikalavimai ir paslaugų kokybė, kad padėtume jums nuspręsti, kur gauti geriausią vartojimo paskolą ir ar verta rinktis vartojimo paskola kredito unijoje vietoje tradicinio banko.

💡 Svarbiausios įžvalgos

- Kredito unijos dažnai siūlo lankstesnes sąlygas ir artimesnį ryšį su klientu, ypač nariams.

- Bankai pasižymi didesniu stabilumu, platesniu paslaugų spektru ir galbūt didesnėmis paskolų sumomis.

- Pasirinkimas priklauso nuo individualių poreikių: palūkanų, mokesčių, lankstumo ir reikalingos sumos.

- Visuomet palyginkite kelis pasiūlymus, atsižvelgdami į BVKKMN (bendrąją vartojimo kredito kainos metinę normą).

“Svarbiausia renkantis finansinę instituciją paskolai – ne tik palūkanų norma, bet ir bendra paslaugos kaina bei lankstumas, atitinkantis asmeninius poreikius.”

— Aistė Jankauskaitė, Skolinimosi ir Kreditų Analitikė

Pasirinkimas tarp banko ir kredito unijos gali būti sudėtingas, ypač kai ieškote pačių geriausių sąlygų. Nėra vieno teisingo atsakymo, kuris tiktų visiems – viskas priklauso nuo jūsų individualios finansinės padėties, poreikių ir lūkesčių. Gilindamiesi į šias detales, sieksime pateikti aiškų ir išsamų gairinį vadovą, padedantį priimti apgalvotą sprendimą.

Šiame straipsnyje

- → Kredito Unija ar Bankas: Kur Gauti Geriausią Vartojimo Paskolą?

- → Kredito Unijos: Kas Jos ir Kuo Skiriasi nuo Bankų?

- — Pagrindiniai Kredito Unijų Privalumai

- — Kredito Unijų Trūkumai ir Specifika

- → Bankai: Jų Privalumai ir Trūkumai Vartojimo Paskoloms

- — Didžiųjų Lietuvos Bankų Pasiūlymai

- — Bankų Kredito Politika ir Reikalavimai

- → Vartojimo Paskolos Palyginimas: Kaina, Sąlygos ir Lankstumas

- — Palūkanos ir Papildomi Mokesčiai

- — Paskolos Gavimo Greitis ir Procesas

- → Kaip Pasirinkti Tinkamiausią Finansų Įstaigą?

- — Atvejų analizė: Kam tinka kredito unija, kam – bankas?

- — Svarbiausi Veiksniai Renkantis

- → Papildomi Aspektai ir Ekspertų Patarimai

- — Kiti Paskolų Šaltiniai

- — Atsakingas Skolinimasis

- → Apibendrinimas

Kredito Unijos: Kas Jos ir Kuo Skiriasi nuo Bankų?

Kredito unijos yra finansinės kooperatinės organizacijos, kurių pagrindinis tikslas nėra pelno siekimas, o savo narių finansinių poreikių tenkinimas. Skirtingai nuo bankų, kurie yra akcinės bendrovės ir siekia maksimalizuoti pelną akcininkams, kredito unijos veikia pagal principą „narys – savininkas“. Tai reiškia, kad kiekvienas, pasinaudojęs kredito unijos paslaugomis, tampa jos nariu ir turi teisę dalyvauti sprendimų priėmime.

Dauguma Lietuvos kredito unijos yra vietinės, bendruomeninės organizacijos, kurios dažnai orientuojasi į savo regiono ar tam tikros profesinės grupės gyventojų finansinius poreikius. Tai gali sukurti artimesnį ir asmeniškesnį santykį su klientais, palyginti su dideliais bankais.

Pagrindiniai Kredito Unijų Privalumai

- Mažesnės Palūkanos: Kadangi kredito unijos nesiekia didelio pelno, jos dažnai gali pasiūlyti mažesnes paskolų palūkanas ir palankesnes indėlių sąlygas, palyginti su bankais. Tai yra vienas iš esminių kredito unijų privalumai.

- Lankstesnės Sąlygos: Kredito unijos neretai yra lankstesnės vertindamos kliento mokumą, ypač tiems, kurie neturi tobulos kredito istorijos ar dirba nestandartinėmis sąlygomis (pvz., nauji verslai, laisvai samdomi darbuotojai). Jos geriau pažįsta savo bendruomenę ir gali atsižvelgti į individualias aplinkybes.

- Asmeninis Aptarnavimas: Dėl mažesnio klientų skaičiaus ir bendruomeninio pobūdžio, kredito unijos paprastai suteikia asmeniškesnį ir draugiškesnį aptarnavimą. Jums bus lengviau gauti patarimą ir pagalbą.

- Parama Vietinei Bendruomenei: Pasirinkdami kredito uniją, jūs prisidedate prie vietinės ekonomikos ir bendruomenės gerovės, nes pelnas reinvestuojamas atgal į unijos veiklą ar dalijamas nariams.

Kredito Unijų Trūkumai ir Specifika

- Prieinamumas ir Paslaugų Spektras: Kredito unijos paprastai turi mažiau filialų ir siauresnį paslaugų spektrą nei bankai. Jų internetinės ir mobiliosios bankininkystės paslaugos taip pat gali būti ne tokios išplėtotos.

- Narystės Reikalavimas: Norėdami gauti paskolą, turite tapti kredito unijos nariu, įsigydami nario mokestį ar dalį (paprastai nedidelę sumą).

- Mažesnės Paskolų Sumos: Nors kredito unijos teikia vartojimo paskolas, jos dažnai skolina mažesnes sumas nei didieji bankai. Jei jums reikalinga didelė paskola, kredito unija gali būti ne geriausias pasirinkimas.

- Lėtesnis Procesas: Nors asmeninis aptarnavimas yra privalumas, paskolos gavimo procesas kredito unijoje kartais gali užtrukti ilgiau nei banke, ypač jei reikalinga individuali konsultacija ar sprendimas.

Bankai: Jų Privalumai ir Trūkumai Vartojimo Paskoloms

Bankai yra komercinės finansų institucijos, veikiančios su tikslu uždirbti pelną savo akcininkams. Jie teikia platų finansinių paslaugų spektrą, nuo einamųjų sąskaitų ir mokėjimo kortelių iki sudėtingų investicinių produktų ir, žinoma, įvairių paskolų, įskaitant vartojimo paskolas.

Lietuvoje veikia tiek dideli, tarptautiniai bankai, tiek ir vietiniai, kurie sudaro pagrindinę finansų sistemos dalį. Jų paslaugos pasižymi plačiu prieinamumu ir patogumu.

Didžiųjų Lietuvos Bankų Pasiūlymai

Didieji Lietuvos bankai (pvz., Swedbank, SEB, Luminor ir kt.) siūlo platų bankų vartojimo kreditai pasirinkimą, pritaikytą įvairiems klientų poreikiams. Jų pasiūlymai dažnai apima:

- Paskolos sumos: Bankai gali pasiūlyti didesnes vartojimo paskolų sumas, siekiančias ir kelias dešimtis tūkstančių eurų.

- Paskolos terminas: Ilgesni grąžinimo terminai, leidžiantys paskirstyti įmokas per ilgesnį laikotarpį ir sumažinti mėnesinę naštą.

- Prieinamumas ir patogumas: Platus filialų tinklas, išplėtotos internetinės ir mobiliosios bankininkystės sistemos leidžia tvarkyti finansinius reikalus bet kur ir bet kada.

- Greitis: Dėl automatizuotų procesų ir didelių resursų, bankai dažnai gali pasiūlyti itin greitą paraiškos nagrinėjimą ir paskolos išmokėjimą (netgi tą pačią dieną).

Bankų Kredito Politika ir Reikalavimai

Bankai, siekdami sumažinti riziką, turi griežtesnes kredito politikas ir reikalavimus paskolos gavėjams. Tai apima:

- Griežtas kredito istorijos vertinimas: Nepriekaištinga kredito istorija yra beveik būtina sąlyga. Bet kokie vėlavimai ar nemokumai praeityje gali tapti kliūtimi gauti paskolą.

- Stabilus pajamų šaltinis: Reikalingas nuolatinis ir pakankamai didelis oficialių pajamų šaltinis, kuris užtikrintų, kad galėsite padengti mėnesines įmokas.

- Būtinybė atitikti DSR (Debt Service Ratio) ir DTI (Debt-to-Income) reikalavimus: Lietuvos bankas ir kiti reguliuotojai nustato skolinimosi ribojimus, kurie apibrėžia, kokią dalį savo pajamų galite skirti paskolos įmokoms. Daugiau apie tai, kaip valdyti savo finansus, galite sužinoti straipsnyje Skolinimosi Limitas ir Vartojimo Paskolos: Valdyk Savo Finansus.

- Standartizuoti procesai: Nors tai užtikrina greitį, tai taip pat reiškia mažiau lankstumo individualiems atvejams. Jei neatitinkate standartinių kriterijų, gauti paskolą gali būti sudėtinga.

Vartojimo Paskolos Palyginimas: Kaina, Sąlygos ir Lankstumas

Renkantis tarp kredito unijos ir banko, svarbiausia atlikti kruopštų paskolos palyginimas. Tai apima ne tik palūkanų normas, bet ir visus kitus mokesčius, sąlygas bei lankstumą, kurį siūlo finansų įstaiga.

Siekiant nustatyti, kur pigiau skolintis, svarbu įvertinti bendrąsias sąnaudas, kurias sudaro ne tik palūkanos, bet ir sutarties sudarymo mokestis, paskolos administravimo mokesčiai ir kiti galimi papildomi kaštai. Visada prašykite pavyzdinio paskolos grąžinimo grafiko ir atidžiai perskaitykite sutarties projektą.

Apskritai, kalbant apie vartojimo paskolas, verta išnagrinėti visas galimybes. Daugiau informacijos apie vartojimo paskolų sąlygas ir skaičiavimus rasite straipsnyje Vartojamoji Paskola: Geriausios Sąlygos, Skaičiuoklė.

Palūkanos ir Papildomi Mokesčiai

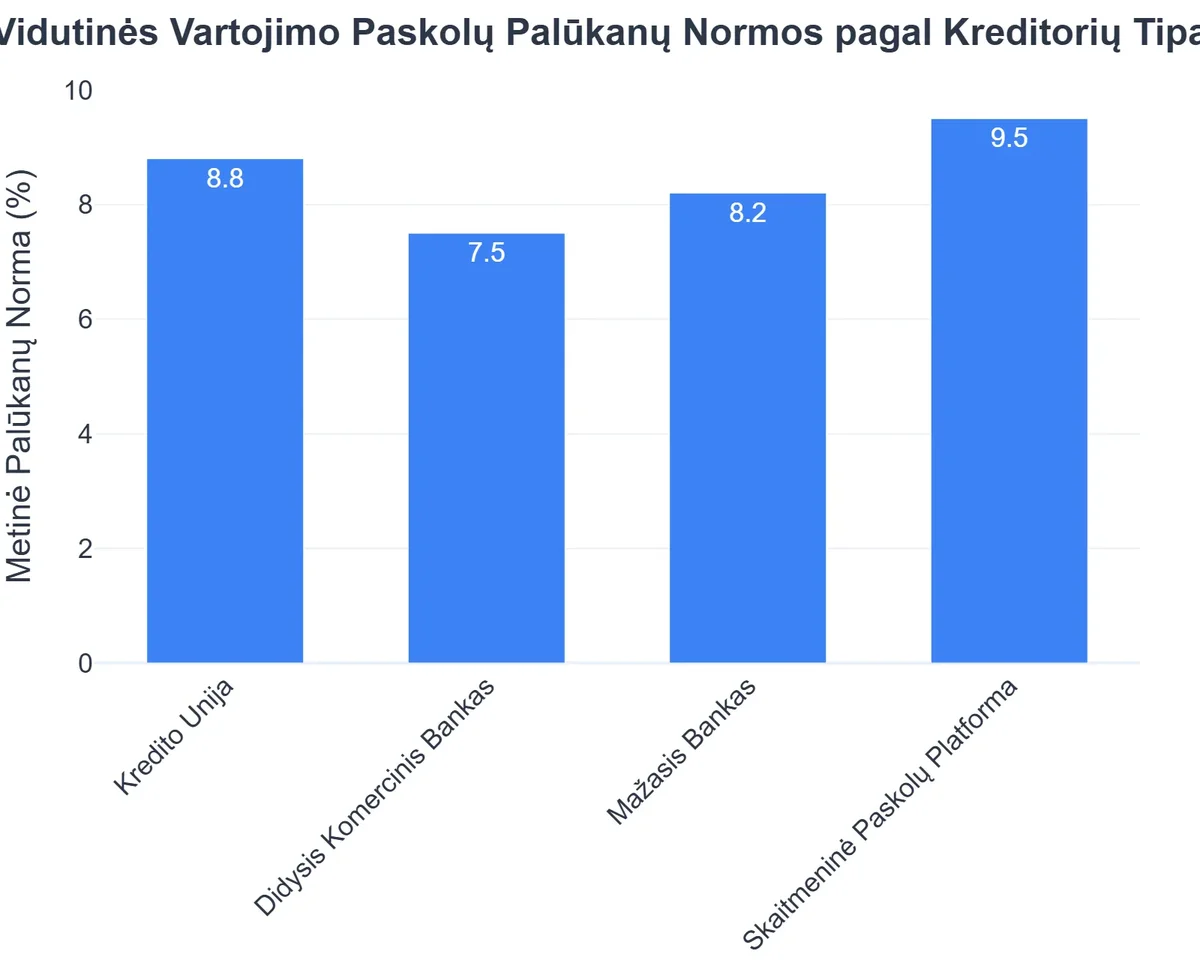

- Metinė palūkanų norma (MPN): Tai yra pats svarbiausias rodiklis. Kredito unijos dažnai siūlo šiek tiek žemesnes palūkanas dėl savo veiklos pobūdžio. Bankų palūkanos gali skirtis priklausomai nuo jūsų kredito istorijos ir paskolos sumos/termino.

- Sutarties sudarymo mokestis: Tiek bankai, tiek kredito unijos gali taikyti vienkartinį mokestį už sutarties sudarymą. Palyginkite šias sumas.

- Administravimo mokesčiai: Kai kurios institucijos gali taikyti mėnesinius paskolos administravimo mokesčius. Atidžiai patikrinkite, ar tokie yra, ir kokio dydžio.

- Kiti mokesčiai: Mokestis už išankstinį paskolos grąžinimą, mokestis už paskolos grafiko keitimą ir t.t. – tai taip pat svarbu atsižvelgti, jei planuojate lankstų grąžinimo planą.

Paskolos Gavimo Greitis ir Procesas

- Bankai: Paprastai siūlo greitesnį sprendimą, ypač jei paraiška teikiama internetu ir jūsų finansiniai duomenys yra skaidrūs. Dėl automatizuotų sistemų, pinigai gali būti pervesti per kelias valandas ar vieną darbo dieną.

- Kredito unijos: Nors procesas gali būti asmeniškesnis, jis kartais gali užtrukti ilgiau, nes sprendimai dažnai priimami individualiai, o ne pagal standartizuotus algoritmus. Jei pinigų reikia labai skubiai, tai gali būti svarbus aspektas.

Kaip Pasirinkti Tinkamiausią Finansų Įstaigą?

Tinkamiausios finansų įstaigos pasirinkimas priklauso nuo daugelio veiksnių, įskaitant jūsų finansinę situaciją, reikalingą paskolos sumą, pageidaujamą grąžinimo terminą ir net jūsų asmeninius prioritetus – ar jums svarbiau asmeninis ryšys, ar maksimalus greitis ir skaitmeninės paslaugos.

{kind=link}

Prieš priimdami sprendimą, visada apsvarstykite alternatyvas, pavyzdžiui, kredito korteles didesnėms išlaidoms. Išsamesnę analizę rasite straipsnyje Kredito Kortelė ar Vartojimo Paskola: Kuri Geriau?.

Atvejų analizė: Kam tinka kredito unija, kam – bankas?

- Kredito unija tinka, jei:

- Jums reikalinga mažesnė paskolos suma.

- Jums svarbus asmeninis aptarnavimas ir konsultacijos.

- Jūsų kredito istorija nėra ideali, bet turite stabilų pajamų šaltinį.

- Norite paremti vietinę bendruomenę ir esate pasirengę tapti nariu.

- Jums nereikia pinigų „čia ir dabar” ir galite palaukti kelias dienas sprendimo.

- Norite gauti vartojimo paskola iš kredito unijos su lankstesnėmis sąlygomis.

- Bankas tinka, jei:

- Jums reikalinga didesnė paskolos suma.

- Jūsų kredito istorija yra gera ir turite stabilias, oficialias pajamas.

- Jums svarbiausias greitis ir patogumas tvarkant finansus internetu ar mobiliąja programėle.

- Norite platesnio paslaugų spektro ir geros internetinės infrastruktūros.

- Esate dirbantis nuotoliniu būdu ar užsienyje – bankai dažnai geriau pritaikyti didesniems ir sudėtingesniems atvejams. (Pavyzdžiui, apie paskolas dirbantiems užsienyje skaitykite čia: Paskolos Dirbantiems Užsienyje: Gaukite Paskolą Lietuvoje).

Svarbiausi Veiksniai Renkantis

- Bendra paskolos kaina: Visada atsižvelkite į metinę palūkanų normą (MPN) ir visus papildomus mokesčius.

- Paskolos suma ir terminas: Įsitikinkite, kad pasirinkta įstaiga gali pasiūlyti jums reikalingą sumą ir tinkamą grąžinimo terminą.

- Reikalavimai: Įvertinkite, ar atitinkate nustatytus reikalavimus pajamoms ir kredito istorijai.

- Aptarnavimas ir patogumas: Apsvarstykite, ar jums svarbesnis asmeninis kontaktas, ar skaitmeninių paslaugų prieinamumas.

- Reputacija ir patikimumas: Patikrinkite finansų įstaigos reputaciją, atsiliepimus ir ar ji yra prižiūrima Lietuvos banko. Daugiau informacijos apie vartojimo paskolų reguliavimą rasite Lietuvos banko puslapyje: Ketinate imti vartojimo paskolą? | Lietuvos bankas.

Papildomi Aspektai ir Ekspertų Patarimai

Be tiesioginio pasirinkimo tarp banko ir kredito unijos, yra ir kitų svarbių aspektų, kurie gali padėti jums priimti geriausią finansinį sprendimą ir valdyti savo finansus atsakingai.

Kiti Paskolų Šaltiniai

Nors bankai ir kredito unijos yra pagrindiniai šaltiniai, egzistuoja ir alternatyvūs sprendimai. Pavyzdžiui, tarpusavio skolinimo platformos gali būti dar vienas variantas ieškantiems lankstesnių sąlygų. Tačiau, visada atidžiai vertinkite jų patikimumą ir sąlygas.

Atsakingas Skolinimasis

Nepriklausomai nuo to, ar rinksitės kredito uniją, ar banką, svarbiausia yra atsakingas skolinimasis. Prieš imdami paskolą, įsitikinkite, kad galėsite ją grąžinti be didelių finansinių sunkumų. Sudarykite detalų asmeninio biudžeto planą ir įvertinkite, kaip mėnesinė paskolos įmoka paveiks jūsų kasdienes išlaidas.

Svarbu turėti finansinį rezervą, kad nenumatytos išlaidos netaptų priežastimi vėluoti su paskolos įmokomis. Apie tai, ar vartojimo paskola yra geriau už avarinį fondą, daugiau sužinosite čia: Vartojimo Paskola Nenumatytoms Išlaidoms: Ar Tai Geriau Už Avarinį Fondą?. Nepamirškite, kad atsakingas požiūris į finansus yra sėkmingo skolinimosi pagrindas. Daugiau naudingos informacijos apie vartojimo paskolas ir atsakingą skolinimąsi rasite mūsų pagrindiniame puslapyje: Vartojimo Paskolos ir Greitieji Kreditai: Kaip Pasirinkti Atsakingai.

Rekomenduojamas vaizdo įrašas

Apibendrinimas

Pasirinkimas tarp kredito unijos ir banko, kai ieškoma vartojimo paskolos, priklauso nuo jūsų individualių poreikių ir finansinės situacijos. Kredito unijos gali pasiūlyti asmeniškesnį aptarnavimą, lankstesnes sąlygas ir potencialiai žemesnes palūkanas, ypač mažesnėms sumoms, tačiau jų paslaugų spektras gali būti siauresnis, o procesas – lėtesnis. Bankai, savo ruožtu, pasižymi plačiu prieinamumu, greitais procesais, didesnėmis paskolų sumomis ir išplėtotomis skaitmeninėmis paslaugomis, tačiau jų reikalavimai yra griežtesni.

Rekomenduojame atidžiai palyginti abiejų tipų finansų institucijų pasiūlymus, įvertinti visus mokesčius ir sąlygas bei pasikonsultuoti su specialistais. Svarbiausia – rinktis atsakingai ir užtikrinti, kad galėsite patogiai vykdyti savo finansinius įsipareigojimus.

Dažniausiai užduodami klausimai

Kokie pagrindiniai skirtumai tarp kredito unijos ir banko?

Kredito unijos yra kooperatinės organizacijos, priklausančios savo nariams, dažnai siūlančios palankesnes sąlygas vietos bendruomenėms. Bankai – pelno siekiančios komercinės institucijos, turinčios platesnį paslaugų spektrą ir klientų bazę.

Kur gauti pigesnę vartojimo paskolą?

Tai priklauso nuo individualių sąlygų, kredito istorijos ir konkretaus pasiūlymo. Kredito unijos kartais gali pasiūlyti mažesnes palūkanas nariams, tačiau bankai taip pat turi konkurencingų pasiūlymų. Visuomet lyginkite BVKKMN.

Ar kredito unijos yra saugios?

Taip, Lietuvos kredito unijų indėliai yra draudžiami Indėlių ir įsipareigojimų investuotojams draudimo fonde, kaip ir bankuose. Jos yra prižiūrimos Lietuvos banko.

Ką reikėtų apsvarstyti prieš pasirenkant paskolos teikėją?

Svarbu įvertinti palūkanų normą, papildomus mokesčius, paskolos grąžinimo lankstumą, reikalingą sumą ir ar esate (ar galite tapti) konkrečios kredito unijos nariu.