{kind=link}

Kaip Sutaupyti Refinansuojant Paskolą: Mokesčių Vengimas ir Patarimai

Paskolų refinansavimas – tai finansinis įrankis, leidžiantis optimizuoti esamus finansinius įsipareigojimus, keičiant esamą paskolą į naują su geresnėmis sąlygomis. Daugelis žmonių refinansuoja paskolas, siekdami sumažinti mėnesio įmokas, palūkanų normą ar supaprastinti savo finansų valdymą sujungiant kelias paskolas į vieną. Tačiau siekiant maksimalios naudos, svarbu ne tik suprasti refinansavimo principus, bet ir žinoti, kaip išvengti nereikalingų išlaidų ir optimizuoti procesą, siekiant maksimalių santaupų. Šiame straipsnyje detaliai aptarsime, kaip išnaudoti refinansavimo privalumus, išvengiant galimų spąstų ir paslėptų mokesčių, ir kaip geriausiai kaip sutaupyti refinansuojant paskolą.

💡 Svarbiausios įžvalgos

- Prieš refinansuodami paskolą, atidžiai įvertinkite visus susijusius mokesčius ir paslėptas išlaidas, įskaitant administravimo, sutarties sudarymo ar išdavimo mokesčius.

- Ieškokite refinansavimo pasiūlymų su minimaliais arba jokiais pradiniais mokesčiais, ypač atkreipdami dėmesį į „nemokamo“ refinansavimo galimybes, kurios gali būti susijusios su didesne palūkanų norma.

- Visada perskaitykite smulkiu šriftu parašytą tekstą sutartyje ir nebijokite klausti banko ar kredito unijos atstovo apie neaiškius punktus, kad išvengtumėte netikėtų išlaidų ateityje.

- Teisingai pasirinktas refinansavimas gali žymiai sumažinti Jūsų mėnesines įmokas ir bendrą mokamą sumą per visą paskolos laikotarpį, jei išvengsite nereikalingų mokesčių.

“Sėkmingas paskolos refinansavimas yra ne tik apie mažesnę palūkanų normą, bet ir apie gebėjimą atpažinti bei išvengti visų galimų mokesčių, kurie gali nubraukti sutaupytas sumas.”

— Darius Kazlauskas, Finansinių Įsipareigojimų Valdymo Specialistas

Toliau gilinsimės į tai, kokios išlaidos gali kilti refinansuojant, kaip jas sumažinti ar net jų išvengti, bei kokias finansines institucijas verta rinktis, ieškant geriausių pasiūlymų. Suprasdami visus aspektus, galėsite priimti labiausiai pagrįstus sprendimus ir iš tiesų pasiekti ženklių finansinių santaupų.

Šiame straipsnyje

- → Kaip Sutaupyti Refinansuojant Paskolą: Mokesčių Vengimas ir Patarimai

- → Kas yra Paskolos Refinansavimas ir Kodėl Jis Svarbus?

- — Refinansavimo Esencija ir Nauda

- — Kada Apsvarstyti Refinansavimą?

- → Pagrindinės Išlaidos Refinansuojant Paskolą

- — Paskolos Išdavimo Mokesčiai ir Administravimo Išlaidos

- — Notaro ir Nekilnojamojo Turto Vertinimo Mokesčiai

- — Draudimo Išlaidos

- → Kaip Išvengti ir Sumažinti Refinansavimo Mokesčius?

- — Derybos su Kreditoriais ir Konkurencingų Pasiūlymų Paieška

- — Atsargus Sutarčių Skaitymas: Paslėptų Išlaidų Identifikavimas

- — Refinansavimo Be Mokesčių Galimybės

- → Mokesčių Supratimas ir Finansinių Institucijų Pasirinkimas

- — Bankai, Vartojimo Kredito Bendrovės ir Kredito Unijos: Kuo Skiriasi?

- — Mokesčių Aspektai ir Refinansavimo Poveikis

- — Refinansavimas ir Asmeninių Finansų Valdymas

- → Praktiniai Patarimai Sėkmingam Refinansavimui

- — Finansinės Būklės Vertinimas ir Kredito Istorijos Gerinimas

- — Skaičiuoklės ir Finansų Ekspertų Konsultacijos

- — Papildomų Paslaugų Vertinimas

- → Apibendrinimas ir Išvados

Kas yra Paskolos Refinansavimas ir Kodėl Jis Svarbus?

Paskolos refinansavimas – tai procesas, kurio metu esama paskola (ar kelios paskolos) pakeičiamos nauja. Nauja paskola dažniausiai imama su palankesnėmis sąlygomis: mažesne palūkanų norma, ilgesniu grąžinimo terminu (o tai sumažina mėnesio įmoką), ar tiesiog sujungiant kelias paskolas į vieną, siekiant palengvinti finansų valdymą. Šis sprendimas gali būti itin naudingas, kai pasikeičia rinkos sąlygos, pagerėja jūsų kredito istorija arba kai tiesiog norite efektyviau valdyti savo finansus.

Refinansavimo Esencija ir Nauda

Pagrindinė refinansavimo esmė – siekti finansinės naudos. Tai gali pasireikšti per:

- Mėnesio įmokos sumažinimą: Pailginus paskolos terminą arba sumažinus palūkanų normą, mėnesio įmoka gali tapti mažesnė ir labiau atitikti jūsų biudžeto galimybes.

- Bendros palūkanų sumos sumažinimą: Jei gaunate žemesnę palūkanų normą, per visą paskolos laikotarpį sumokėsite mažiau palūkanų. Tai yra vienas iš pagrindinių taupymo būdų.

- Finansų supaprastinimą: Sujungus kelias paskolas (pvz., vartojimo kreditus, automobilių lizingą, greituosius kreditus) į vieną refinansuotą paskolą, nebereikės rūpintis keliomis mokėjimo datomis ir skirtingais kreditoriais.

- Lankstesnes sąlygas: Naujas kreditorius gali pasiūlyti lankstesnes grąžinimo sąlygas, pvz., galimybę atidėti įmokas ar sumokėti anksčiau be papildomų mokesčių.

Kada Apsvarstyti Refinansavimą?

Refinansavimą verta apsvarstyti šiais atvejais:

- Kai sumažėjo palūkanų normos rinkoje: Jei dabartinės palūkanų normos yra žemesnės nei jūsų turimos paskolos sudarymo metu, tai puiki galimybė sutaupyti.

- Kai pagerėjo jūsų kredito istorija: Geresnė kredito istorija reiškia didesnę tikimybę gauti geresnes paskolos sąlygas.

- Kai turite kelias brangias paskolas: Sujungus jas į vieną, galite sumažinti bendrą mėnesio įmoką ir palūkanų naštą.

- Kai norite pakeisti palūkanų tipą: Pavyzdžiui, iš kintamų palūkanų į fiksuotas, siekiant stabilumo, arba atvirkščiai, jei manote, kad kintamos palūkanos šiuo metu palankesnės. Daugiau apie tai galite sužinoti straipsnyje „Fiksuotos ir Kintamos Palūkanos Refinansuojant: Palyginimas”.

- Kai norite sumažinti mėnesio įmokas: Net jei bendra sumokama palūkanų suma padidės dėl ilgesnio termino, mažesnės mėnesio įmokos gali palengvinti jūsų kasdienį biudžetą.

Pagrindinės Išlaidos Refinansuojant Paskolą

Nors refinansavimas gali atnešti didelę naudą, svarbu atsiminti, kad tai nėra visiškai „nemokamas“ procesas. Kaip ir bet kokia finansinė operacija, ji turi savų išlaidų. Norint efektyviai sutaupyti, būtina suprasti, kokios išlaidos gali kilti ir kaip jos veikia bendrą refinansavimo pelningumą.

Paskolos Išdavimo Mokesčiai ir Administravimo Išlaidos

Daugelis kreditorių taiko vienkartinį paskolos išdavimo mokestį. Šis mokestis gali būti fiksuotas arba sudaryti tam tikrą procentą nuo paskolos sumos. Jis yra skirtas padengti kreditoriaus administracines išlaidas, susijusias su paskolos paraiškos tvarkymu, patvirtinimu ir išmokėjimu. Svarbu atkreipti dėmesį, kad kai kurios finansų įstaigos, norėdamos pritraukti klientų, siūlo refinansavimą be šio mokesčio arba su simboliniu mokesčiu.

Be išdavimo mokesčio, gali atsirasti ir įvairūs administraciniai mokesčiai, pavyzdžiui, sąskaitos tvarkymo mokesčiai, sutarties pakeitimo mokesčiai (jei keičiate sąlygas vėliau) ir pan. Atidžiai perskaitykite kredito sutartį, kad suprastumėte visas galimas išlaidas.

Notaro ir Nekilnojamojo Turto Vertinimo Mokesčiai

Jei refinansuojama paskola yra užtikrinta nekilnojamuoju turtu (pvz., būsto paskola), neišvengiamai teks susidurti su notaro mokesčiais. Notaras tvirtina įkeitimo (hipotekos) sutartį. Be to, bankai ir kitos finansinės institucijos reikalauja, kad nekilnojamasis turtas būtų įvertintas nepriklausomų vertintojų, o tai taip pat kainuoja. Šios išlaidos gali sudaryti ženklią dalį bendrų refinansavimo kaštų.

Draudimo Išlaidos

Refinansuojant paskolas, ypač didesnes ir ilgesnio termino, pavyzdžiui, būsto paskolas, kreditoriai dažnai reikalauja apdrausti turtą ir (arba) gyvybę. Gyvybės draudimas yra skirtas apsaugoti kreditorių, jei paskolos gavėjas negalėtų vykdyti įsipareigojimų dėl ligos ar mirties. Nors tai yra svarbi finansinė apsauga, draudimo įmokos didina bendrą refinansavimo kainą. Prieš pasirenkant draudimo paslaugas, verta palyginti skirtingų draudimo bendrovių pasiūlymus, nes kainos gali smarkiai skirtis. Daugiau informacijos rasite straipsnyje „Gyvybės Draudimas Refinansuojant: Svarbi Informacija”.

Kaip Išvengti ir Sumažinti Refinansavimo Mokesčius?

Viena iš pagrindinių priežasčių, kodėl žmonės vėluoja refinansuoti paskolas, yra baimė dėl papildomų mokesčių ir paslėptų išlaidų. Tačiau yra būdų, kaip šias išlaidas sumažinti arba net jų išvengti, užtikrinant, kad refinansavimas būtų kuo pelningesnis.

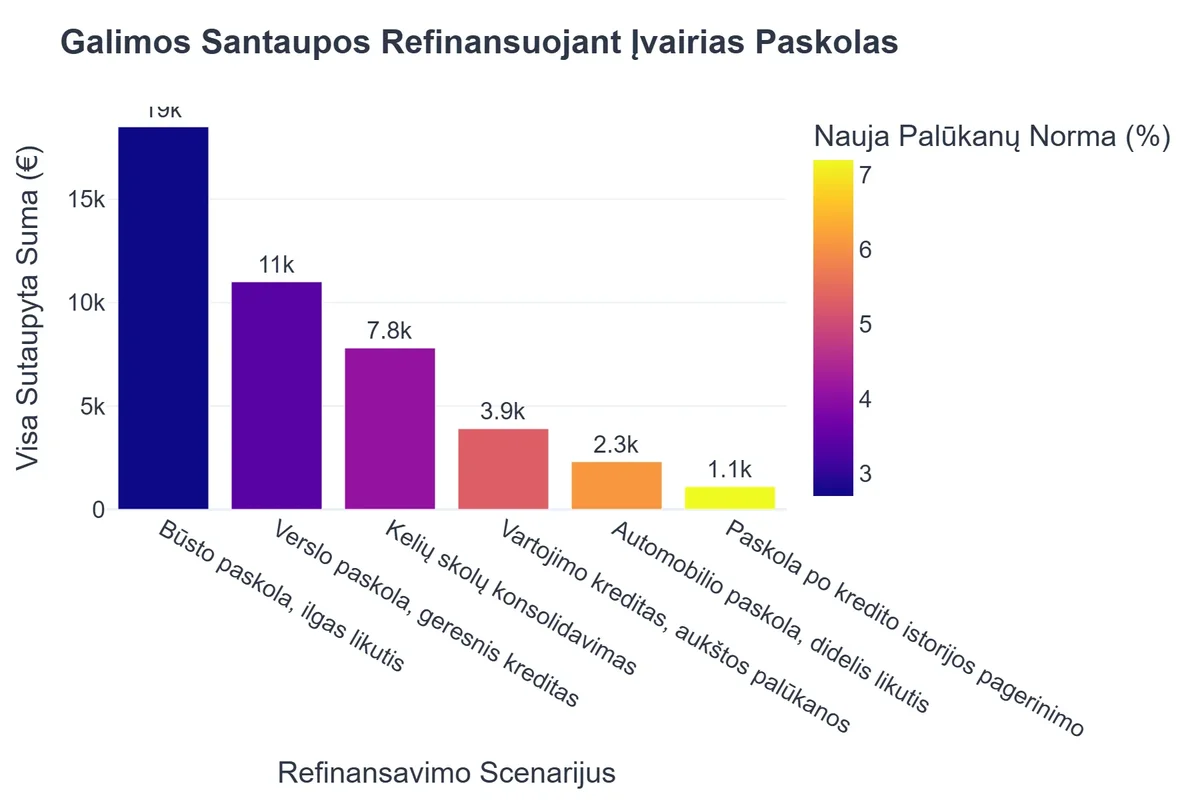

Kaip Ieva Sumažino Mėnesio Įmokas 25% Refinansuodama Paskolas

❓Iššūkis

Ieva turėjo kelias vartojimo, automobilio ir greitųjų kreditų paskolas, kurių kiekviena turėjo skirtingas palūkanų normas ir mokėjimo datas, sukeldama finansinį stresą ir dideles mėnesio išlaidas.

💡Sprendimas

Perskaičiusi straipsnį apie paskolų refinansavimą, Ieva nusprendė sujungti visas savo paskolas į vieną naują, refinansuotą paskolą su žemesne palūkanų norma. Tai leido jai supaprastinti finansų valdymą ir sumažinti bendras mėnesio įmokas.

🏆Rezultatas

Dėl refinansavimo Ievos mėnesio įmokos sumažėjo 25%, o per visą paskolos laikotarpį ji prognozuoja sutaupysianti daugiau nei 3000 eurų palūkanų.

Derybos su Kreditoriais ir Konkurencingų Pasiūlymų Paieška

Niekada nepasirašykite pirmos siūlomos sutarties. Kredito rinka yra konkurencinga, todėl verta derėtis. Susisiekite su keliais skirtingais kreditoriais – bankais, kredito unijomis ir vartojimo kredito bendrovėmis. Pateikite jiems savo esamos paskolos sąlygas ir paklauskite, kokias sąlygas jie galėtų pasiūlyti refinansavimui. Geriausia turėti bent 2-3 pasiūlymus ir juos palyginti. Kreditoriai, norėdami pritraukti naujus klientus, dažnai būna linkę derėtis dėl palūkanų normos ar net tam tikrų mokesčių.

Taip pat galite bandyti derėtis su savo dabartiniu kreditoriumi. Jie gali būti suinteresuoti išlaikyti jus kaip klientą ir pasiūlyti geresnes sąlygas, kad išvengtų jūsų perėjimo pas konkurentus.

Atsargus Sutarčių Skaitymas: Paslėptų Išlaidų Identifikavimas

Didžiausią dalį santaupų galima prarasti dėl nepastebėtų arba neaiškiai nurodytų mokesčių. Būkite itin atidūs skaitydami sutarties projektą. Ypatingą dėmesį atkreipkite į:

- Administravimo mokesčius: Ar yra kas mėnesį mokamas administravimo mokestis?

- Paskolos išdavimo mokestį: Koks jo dydis ir ar jį galima įtraukti į paskolos sumą?

- Ankstyvojo grąžinimo mokesčius: Ar bus taikomi mokesčiai, jei nuspręsite grąžinti paskolą anksčiau nei numatyta sutartyje? Nors vartojimo kreditams paprastai netaikomi dideli mokesčiai už ankstyvą grąžinimą, didesnėms paskoloms tai gali būti svarbu.

- Papildomas paslaugas: Ar sutartyje nėra numatytų papildomų, nebūtinų paslaugų, kurios didina bendrą kainą?

Išmokite atpažinti refinansavimo paslėptas išlaidas, kurios gali sumažinti jūsų potencialias santaupas. Jei kyla klausimų, nedvejodami klauskite kreditoriaus atstovo, kol viskas taps aišku. Jūsų teisė yra gauti visą informaciją aiškiai ir suprantamai.

Refinansavimo Be Mokesčių Galimybės

Kai kurie kreditoriai retkarčiais siūlo akcijas ar specialius pasiūlymus, kai refinansavimas atliekamas be jokių išdavimo ar administravimo mokesčių, arba šie mokesčiai yra labai maži. Tokie pasiūlymai gali būti tikras nemokamas refinansavimas (bent jau be pradinių mokesčių). Visada verta ieškoti tokių galimybių, tačiau atidžiai įvertinkite bendrą pasiūlymo patrauklumą – mažas ar nulinis išdavimo mokestis gali būti kompensuojamas šiek tiek aukštesne palūkanų norma. Skaičiuokite bendrą permoką per visą paskolos laikotarpį, o ne tik pradinius mokesčius.

Svarbu įvertinti paskolos refinansavimo pelningumą prieš pasirašant sutartį, atsižvelgiant į visas galimas išlaidas ir potencialias santaupas.

Mokesčių Supratimas ir Finansinių Institucijų Pasirinkimas

Norint efektyviai refinansuoti paskolą ir sutaupyti, itin svarbu gerai suprasti visus su kreditu susijusius mokesčius ir teisingai pasirinkti finansų instituciją. Nors tiesioginių mokesčių „išvengimas“ refinansuojant nekilnojamojo turto paskolas yra ribotas (pvz., gyventojų pajamų mokesčio lengvatos tam tikrai būsto kredito daliai), vartojimo kreditų atveju svarbiausia yra sumažinti visą permoką, kurią sudaro palūkanos ir įvairūs mokesčiai. Tai ir yra tikrasis kredito mokesčių supratimas, kuris padeda efektyviai taupyti.

Bankai, Vartojimo Kredito Bendrovės ir Kredito Unijos: Kuo Skiriasi?

Lietuvoje paskolas ir refinansavimo paslaugas teikia įvairios finansinės institucijos, kiekviena turinti savo specifiką:

- Bankai: Tradiciškai didžiausios ir patikimiausios institucijos, siūlančios platų finansinių paslaugų spektrą. Bankai dažnai taiko griežtesnius reikalavimus paskolos gavėjams (geresnė kredito istorija, stabilios pajamos), tačiau gali pasiūlyti pačias mažiausias palūkanų normas, ypač būsto paskoloms. Bankuose procesas gali užtrukti ilgiau, tačiau siūlomos sąlygos dažnai būna patraukliausios didesnėms ir ilgalaikėms paskoloms.

- Vartojimo kredito bendrovės: Tai greitieji kreditai ir vartojimo paskolos teikiančios įmonės. Jos dažnai pasižymi lankstesniais reikalavimais ir greitesniu paraiškų nagrinėjimu, todėl tinka tiems, kam reikia greitai refinansuoti mažesnes sumas. Tačiau, palūkanų normos ir bendra paskolos kaina paprastai būna aukštesnės nei bankuose, ypač jei paskola nėra užtikrinta turtu.

- Kredito unijos: Tai bendruomenės nariams priklausančios ir jų interesams atstovaujančios finansinės institucijos. Kredito unijos gali pasiūlyti konkurencingas palūkanų normas, ypač savo nariams. Jų paslaugos dažnai yra asmeniškesnės, o reikalavimai gali būti lankstesni nei bankuose. Norint gauti paskolą kredito unijoje, reikia tapti jos nariu.

Renkantis instituciją, atsižvelkite į savo poreikius, kredito istoriją ir galimybę atitikti nustatytus reikalavimus. Visada palyginkite bendrą kainą, t. y. bendrą vartojimo kredito kainos metinę normą (BVKKMN), kuri apima visas su paskola susijusias išlaidas.

Mokesčių Aspektai ir Refinansavimo Poveikis

Lietuvoje didžioji dalis vartojimo paskolų palūkanų nėra atskaitomos iš apmokestinamųjų pajamų, skirtingai nei kai kuriose kitose šalyse. Tačiau būsto paskolų atveju, dalis sumokėtų palūkanų už pirmąjį įsigytą būstą (nuo tam tikros sumos) gali būti atskaitoma iš gyventojų pajamų mokesčio. Refinansuojant būsto paskolą, svarbu pasitikslinti, ar refinansuota paskola išlaikys tas pačias mokesčių lengvatas. Daugeliu atveju, jei paskola refinansuojama įsigytam būstui, lengvatos išlieka, tačiau visada rekomenduojama pasikonsultuoti su mokesčių specialistu ar VMI dėl konkrečios situacijos.

Svarbu suprasti, kad refinansavimo metu „mokesčių vengimas” nėra susijęs su tiesioginiu valstybinių mokesčių nemokėjimu, o veikiau su nepagrįstų, papildomų ar paslėptų mokėjimų išvengimu, kurie gali ženkliai padidinti paskolos kainą. Tai apima išdavimo, administravimo, ankstyvo grąžinimo mokesčius, nepagrįstai brangius draudimus ir pan. Vengdami šių išlaidų, jūs realiai taupote pinigus, kurie kitu atveju būtų permokėti kreditoriui.

Refinansavimas ir Asmeninių Finansų Valdymas

Refinansavimas yra puiki proga peržiūrėti savo asmeninius finansus ir optimizuoti biudžetą. Prieš refinansuodami, atlikite detalų savo pajamų ir išlaidų auditą. Įvertinkite, ar nauja mėnesio įmoka bus jums priimtina ir ar netaps per didele našta. Nors ilgesnis paskolos terminas gali sumažinti mėnesio įmokas, jis dažnai padidina bendrą sumokamą palūkanų sumą. Nuspręskite, kas jums svarbiau: mažesnė mėnesio našta dabar ar mažesnė bendra permoka ilguoju laikotarpiu.

Jei svarstote apie refinansavimą su papildomomis lėšomis, rekomenduojame pasidomėti išsamiu gidu apie refinansavimą su papildomomis lėšomis, kuris padės įvertinti visus „už” ir „prieš”.

Praktiniai Patarimai Sėkmingam Refinansavimui

Sėkmingas paskolos refinansavimas reikalauja kruopštaus planavimo ir atidumo. Štai keletas praktinių patarimų, kurie padės jums pasiekti geriausių rezultatų ir maksimaliai sutaupyti:

Finansinės Būklės Vertinimas ir Kredito Istorijos Gerinimas

Prieš kreipiantis dėl refinansavimo, objektyviai įvertinkite savo finansinę padėtį. Ar jūsų pajamos yra stabilios? Ar turite pakankamai lėšų mėnesio įmokoms? Kuo geriau atrodysite kreditoriaus akyse, tuo geresnes sąlygas galite tikėtis gauti. Taip pat, labai svarbi yra jūsų kredito istorija. Prieš pildydami paraišką:

- Patikrinkite savo kredito istoriją: Įsitikinkite, kad joje nėra klaidų. Galite kreiptis į kredito biurus ir gauti savo ataskaitą.

- Sumokėkite vėluojančias įmokas: Jei turite pradelstų mokėjimų, juos apmokėjus, jūsų kredito reitingas pagerės.

- Sumažinkite esamas skolas: Sumažinę kreditinių kortelių likučius ar kitas smulkesnes skolas, parodysite kreditoriams, kad esate atsakingas skolininkas.

Gera kredito istorija yra raktas į mažesnes palūkanas ir palankesnes refinansavimo sąlygas.

Skaičiuoklės ir Finansų Ekspertų Konsultacijos

Niekada nepriimkite sprendimo vien tik pagal preliminarius pasiūlymus. Naudokitės internetinėmis paskolų refinansavimo skaičiuoklėmis, kurios padės įvertinti, kiek realiai sutaupysite, įskaičiavus visas išlaidas. Įveskite esamos paskolos duomenis ir numatomos refinansuotos paskolos sąlygas (palūkanų normą, terminą, mokesčius) ir pamatysite realų mėnesinių įmokų bei bendros permokos pokytį.

Jei jaučiatės nepasitikintys savo finansinėmis žiniomis ar situacija yra sudėtinga (pvz., turite daug skirtingų paskolų, blogą kredito istoriją), nebijokite kreiptis į finansų ekspertą ar kredito brokerį. Jie gali padėti įvertinti jūsų situaciją, pasiūlyti geriausius variantus ir netgi padėti derėtis su kreditoriais. Šios konsultacijos gali kainuoti, tačiau ilgainiui gali sutaupyti žymiai daugiau pinigų.

Papildomų Paslaugų Vertinimas

Kai kurie kreditoriai kartu su refinansavimu siūlo ir papildomas paslaugas, tokias kaip draudimas, sąskaitos tvarkymo planai ar konsultacijos. Vertinkite kiekvieną siūlomą paslaugą kritiškai: ar ji jums tikrai reikalinga? Ar ji nepabrangins paskolos per daug? Kai kurios paslaugos gali būti naudingos (pvz., nedarbo draudimas tam tikrais atvejais), tačiau kitos gali būti nereikalingas išlaidų šaltinis.

Visada atminkite, kad refinansavimas turi būti gerai apgalvotas ir finansiškai naudingas sprendimas, o ne spontaniškas žingsnis. Apsilankykite mūsų pagrindiniame puslapyje Paskolų Refinansavimas Lietuvoje: Išsamus Gidas, kad gautumėte dar daugiau informacijos ir patarimų.

Papildomai informacijos apie refinansavimą galite rasti Credit King svetainėje, kurioje detaliai aprašoma, kas yra paskolos refinansavimas ir kaip tai veikia.

Rekomenduojamas vaizdo įrašas

Apibendrinimas ir Išvados

Paskolos refinansavimas – tai galinga finansų optimizavimo priemonė, galinti padėti sumažinti mėnesio įmokas, sutaupyti tūkstančius eurų palūkanų sąnaudų ir supaprastinti jūsų finansų valdymą. Tačiau norint pasiekti maksimalią naudą, būtina atidžiai įvertinti visas su procesu susijusias išlaidas ir būti atsargiems su paslėptais mokesčiais.

Pagrindiniai aspektai, į kuriuos reikia atkreipti dėmesį, yra kruopštus rinkos analizavimas ir skirtingų finansinių institucijų (bankų, kredito unijų, vartojimo kredito bendrovių) pasiūlymų lyginimas, atidus sutarčių skaitymas, derybos dėl geresnių sąlygų ir, žinoma, asmeninės finansinės būklės įvertinimas. Suprantant refinansavimo mokesčius ir kitas potencialias išlaidas, galima priimti pagrįstus sprendimus ir efektyviai sumažinti bendrą paskolos naštą.

Atminkite, kad informuotumas yra jūsų didžiausias turtas. Naudodamiesi finansų skaičiuoklėmis, konsultuodamiesi su ekspertais ir atidžiai analizuodami kiekvieną pasiūlymą, galėsite sėkmingai refinansuoti savo paskolą ir žengti didelį žingsnį link stabilesnės finansinės ateities.

Dažniausiai užduodami klausimai

Kas yra refinansavimo mokesčiai?

Refinansavimo mokesčiai yra įvairūs apmokestinimai, susiję su naujos paskolos išdavimu senajai padengti. Tai gali būti sutarties sudarymo, administravimo, paraiškos nagrinėjimo ar paskolos išdavimo mokesčiai.

Ar galiu rasti refinansavimą be mokesčių?

Taip, kai kurios finansų institucijos siūlo refinansavimą be jokių pradinių mokesčių. Tačiau svarbu atidžiai išanalizuoti pasiūlymą, nes kartais be mokesčių paskolos gali turėti šiek tiek aukštesnę palūkanų normą.

Kaip išvengti paslėptų refinansavimo išlaidų?

Norint išvengti paslėptų išlaidų, atidžiai perskaitykite visą paskolos sutartį, ypač smulkiu šriftu parašytas sąlygas. Klauskite banko ar kredito unijos atstovo apie visus neaiškius mokesčius ir įsitikinkite, kad suprantate visas sąlygas.

Koks yra pagrindinis refinansavimo privalumas?

Pagrindinis refinansavimo privalumas yra galimybė sumažinti mėnesines įmokas, prailginti paskolos grąžinimo terminą arba gauti geresnę palūkanų normą, kas ilgainiui leidžia žymiai sutaupyti pinigų.