Refinansavimo Įtaka Investicijų Portfeliui: Svarbu Žinoti

Šiuolaikiniame kintančių finansų pasaulyje, kur galimybės ir iššūkiai eina koja kojon, gebėjimas efektyviai valdyti asmeninius ir investicinius finansus yra itin svarbus. Viena iš strategijų, galinčių iš esmės pakeisti Jūsų finansinę padėtį ir paveikti investicijų portfelio augimą, yra refinansavimas. Šis procesas, leidžiantis pakeisti esamų paskolų sąlygas, gali atlaisvinti lėšų naujoms investicijoms, sumažinti finansinę naštą ar optimizuoti bendrą skolos valdymo strategiją. Šiame straipsnyje išsamiai nagrinėsime, kaip refinansavimas ir investicijų portfelis yra susiję, kokias galimybes ir rizikas tai sukuria bei kaip priimti strategiškai apgalvotus sprendimus.

💡 Svarbiausios įžvalgos

- Refinansavimas gali optimizuoti pinigų srautus ir atlaisvinti lėšas investicijoms.

- Svarbu įvertinti refinansavimo įtaką rizikos tolerancijai ir investicijų grąžai.

- Kruopštus planavimas ir aiški investicijų strategija yra būtini po refinansavimo sprendimo.

- Profesionalios finansų patarėjo konsultacijos padeda subalansuoti skolas ir investicijas.

“Sėkmingas finansų valdymas yra nuolatinė pusiausyra tarp protingo skolos optimizavimo ir nuoseklaus investicijų didinimo.”

— Darius Kazlauskas, Finansinių Įsipareigojimų Valdymo Specialistas

Mūsų tikslas – suteikti Jums žinių, reikalingų norint priimti išmintingus finansinius sprendimus, kurie atitiktų Jūsų investicijų strategijas ir ilgalaikius finansinius tikslus. Suprasdami refinansavimo subtilybes, galėsite geriau valdyti savo finansus ir pasiekti didesnį finansinį stabilumą.

Šiame straipsnyje

- → Refinansavimo Įtaka Investicijų Portfeliui: Svarbu Žinoti

- → Kas yra Refinansavimas ir Kodėl Jis Svarbus Investuotojams?

- — Refinansavimo esmė ir jo nauda

- → Kaip Refinansavimas Veikia Investicijų Portfelį: Esminiai Aspektai

- — Laisvų lėšų atsiradimas ir investicinės galimybės

- — Rizikos tolerancijos ir portfelio diversifikavimo pokyčiai

- → Finansinis Stabilumas ir Investicijos: Refinansavimo Vaidmuo

- — Pinigų srautų optimizavimas

- — Poveikis kredito istorijai ir ateities finansavimui

- → Investicijų Strategijos ir Refinansavimas: Ko Nepamiršti?

- — Trumpalaikiai vs. Ilgalaikiai tikslai

- — Rizikos ir grąžos balansas

- → Skolos Finansavimas Investicijoms: Refinansavimo Galimybės

- — Finansavimo galimybės per refinansavimą

- — Kaip refinansavimas veikia investicijas praktikoje: pavyzdžiai

- → Rizikos ir Naudos Analizė: Ar Refinansavimas Tinka Jūsų Portfeliui?

- → Praktiniai Žingsniai ir Profesionalų Pagalba

- — Žingsniai, kuriuos reikia atlikti

- — Finansų patarėjai, investicinės platformos ir brokeriai

- → Išvada

Kas yra Refinansavimas ir Kodėl Jis Svarbus Investuotojams?

Refinansavimas – tai procesas, kurio metu esama paskola (arba kelios paskolos) yra pakeičiama nauja paskola, dažnai su palankesnėmis sąlygomis, tokiomis kaip žemesnės palūkanų normos, ilgesnis grąžinimo terminas ar mažesnės mėnesinės įmokos. Šis įrankis yra plačiai naudojamas siekiant optimizuoti finansinius srautus ir sumažinti skolos naštą. Refinansavimas yra ypač aktualus investuotojams, nes jis gali tiesiogiai paveikti laisvų lėšų kiekį, kurį galima skirti investicijoms, ir bendrą finansinę sveikatą.

Refinansavimo esmė ir jo nauda

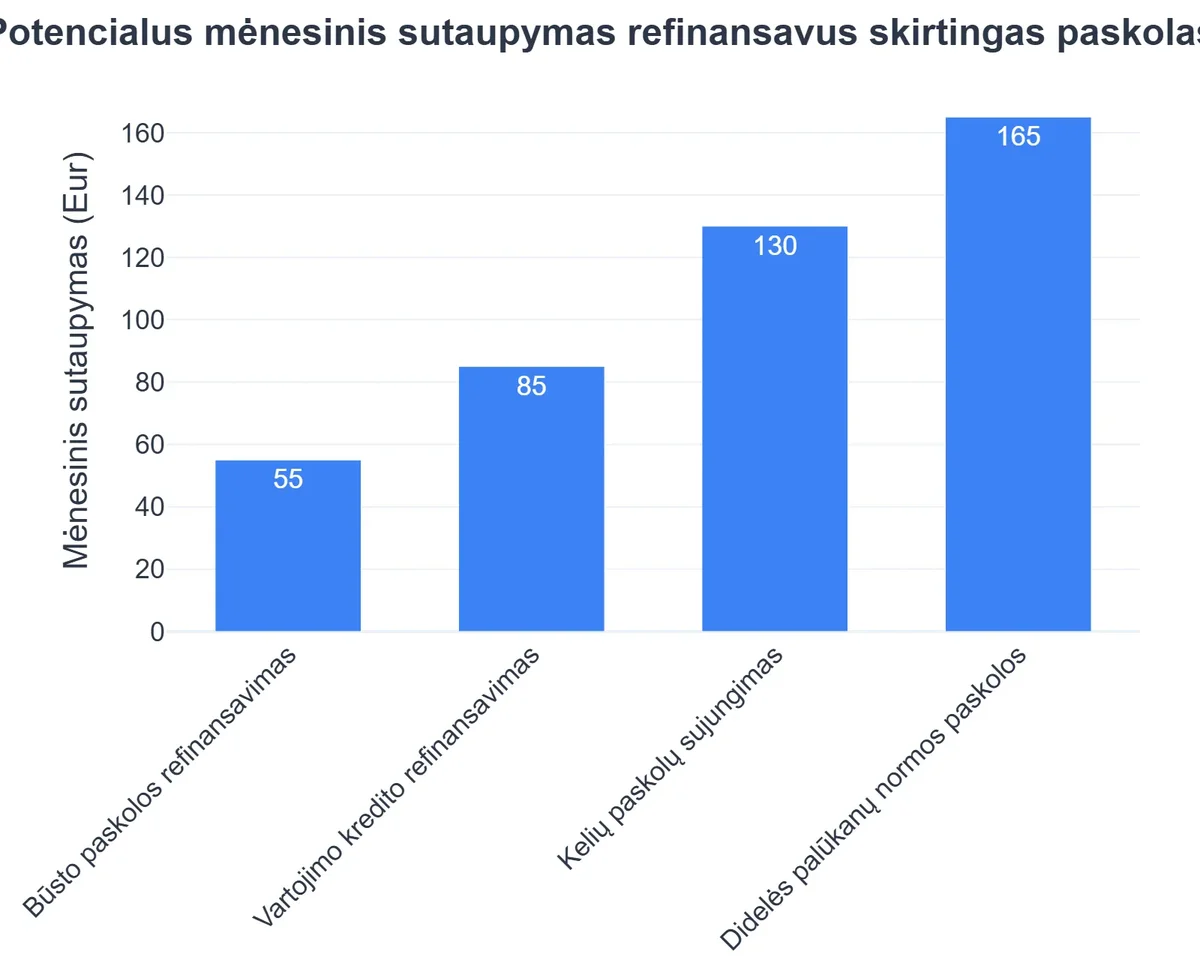

- Palūkanų normos mažinimas: Jei dabartinės rinkos palūkanų normos yra žemesnės nei Jūsų esamos paskolos, refinansavimas gali padėti sutaupyti tūkstančius eurų per visą paskolos laikotarpį.

- Mėnesinės įmokos sumažinimas: Pratęsiant paskolos terminą arba gaunant mažesnes palūkanas, galima sumažinti mėnesinę finansinę naštą, atlaisvinant lėšų kitoms išlaidoms ar investicijoms.

- Skolų konsolidavimas: Sujungiant kelias paskolas (pvz., vartojimo kreditus, automobilių paskolas) į vieną refinansuotą paskolą, galima supaprastinti finansų valdymą ir sumažinti bendras palūkanas.

- Laisvų lėšų gavimas: Kartais refinansuojant nekilnojamojo turto paskolą galima gauti papildomų lėšų (cash-out refinancing), kurias galima panaudoti investicijoms, būsto remontui ar kitoms reikmėms.

Investuotojams, kurie nuolat ieško būdų, kaip padidinti savo investicinį kapitalą ir efektyviai valdyti riziką, refinansavimas gali tapti galingu įrankiu. Daugiau apie bendras refinansavimo galimybes Lietuvoje galite sužinoti mūsų išsamiame gide: Paskolų Refinansavimas Lietuvoje: Išsamus Gidas.

Kaip Refinansavimas Veikia Investicijų Portfelį: Esminiai Aspektai

Refinansavimo poveikis investicijų portfeliui yra daugialypis ir priklauso nuo daugelio veiksnių, įskaitant refinansavimo tikslus, esamą rinkos situaciją ir investuotojo rizikos toleranciją. Suprasti šiuos aspektus yra būtina norint priimti teisingus sprendimus, susijusius su paskolos ir investicijų valdymu.

Laisvų lėšų atsiradimas ir investicinės galimybės

Vienas pagrindinių refinansavimo privalumų yra galimybė atlaisvinti lėšas. Sumažėjusios mėnesinės paskolos įmokos arba gauti papildomi pinigai gali būti nukreipti į investicijas, tokias kaip:

- Papildomos įmokos į esamus investicinius fondus: Tai gali pagreitinti sukaupto kapitalo augimą.

- Naujos investicijos: Pavyzdžiui, nekilnojamojo turto, akcijų, obligacijų ar verslo įmonių akcijų įsigijimas. Tai gali padėti diversifikuoti portfelį ir padidinti potencialią grąžą.

- Skolų mažinimas su didelėmis palūkanomis: Nors tai nėra tiesioginė investicija, sumažinus brangių skolų naštą, padidėja grynasis turtas ir pagerėja finansinis stabilumas, kas netiesiogiai naudinga investicijoms.

Svarbu atidžiai įvertinti, ar atlaisvintos lėšos bus panaudotos protingai. Daugiau apie tai, ar verta keisti paskolą dėl investicijų, skaitykite: Refinansavimas ir Investicijos: Ar Verta Keisti Paskolą?

Rizikos tolerancijos ir portfelio diversifikavimo pokyčiai

Refinansavimas gali pakeisti Jūsų rizikos toleranciją. Jei refinansuojant gaunamos didesnės mėnesinės įmokos (pvz., sutrumpinus terminą, kad sumokėtumėte mažiau palūkanų), Jūsų laisvų lėšų liks mažiau, o tai gali sumažinti galimybes investuoti į didesnės rizikos, bet ir didesnės grąžos, turtą. Priešingai, sumažėjus įmokoms, galite jaustis saugiau ir būti linkęs prisiimti daugiau rizikos investuodamas. Tai svarbus aspektas, kuris susijęs su finansinių investicijų ir investicinių projektų vertinimu.

Finansinis Stabilumas ir Investicijos: Refinansavimo Vaidmuo

Siekiant ilgalaikio finansinio stabilumo, būtina turėti aiškią strategiją, apimančią tiek skolos valdymą, tiek investicijas. Refinansavimas gali būti esminė šios strategijos dalis, padedanti sukurti tvirtesnį finansinį pagrindą, kuris leidžia investuoti su didesniu pasitikėjimu.

Pinigų srautų optimizavimas

Mažesnės mėnesinės įmokos po refinansavimo reiškia didesnį laisvų pinigų srautą Jūsų biudžete. Tai suteikia lankstumo ir galimybę nuosekliai kaupti lėšas investicijoms, net ir kintant ekonominėms sąlygoms. Padidėjęs pinigų srautas taip pat sumažina riziką, kad staiga prireiks skolintis papildomų lėšų nenumatytoms išlaidoms, kas gali sutrikdyti investicijų planus.

Poveikis kredito istorijai ir ateities finansavimui

Refinansavimas gali paveikti ir Jūsų kredito istoriją. Nors pradžioje kredito balas gali laikinai nukristi dėl naujos kredito užklausos, ilgainiui, jei nauja paskola bus tvarkingai mokama, Jūsų kredito istorija pagerės. Geresnė kredito istorija atveria duris palankesnėms sąlygoms ateityje, jei prireiks papildomo finansavimo investicijoms ar kitoms reikmėms. Daugiau apie tai, kaip refinansavimas veikia kredito istoriją, galite skaityti čia: Refinansavimas ir Jūsų Kredito Istorija: Svarbūs Aspektai.

Investicijų Strategijos ir Refinansavimas: Ko Nepamiršti?

Priimant sprendimą dėl refinansavimo, svarbu jį suderinti su Jūsų ilgalaikėmis investicijų strategijomis. Refinansavimas nėra tik skolos perkėlimas; tai strateginis žingsnis, galintis arba paspartinti, arba sulėtinti Jūsų investicinio portfelio augimą.

Trumpalaikiai vs. Ilgalaikiai tikslai

- Trumpalaikis refinansavimas: Jei Jūsų tikslas yra greitas pinigų srauto padidinimas ir trumpalaikės investicijos (pvz., prekyba akcijomis), refinansavimas su mažesnėmis mėnesinėmis įmokomis gali būti tinkamas. Tačiau atsiminkite, kad ilgesnis paskolos terminas reiškia daugiau sumokėtų palūkanų bendrai.

- Ilgalaikis refinansavimas: Jei siekiate ilgalaikio portfelio augimo ir finansinio stabilumo, galite rinktis refinansavimą, kuris leidžia sutaupyti daugiausiai palūkanų per visą laikotarpį, net jei tai reiškia šiek tiek didesnes mėnesines įmokas. Taip pat apsvarstykite, ar atlaisvintos lėšos tikrai bus investuotos pelningai, o ne iššvaistytos.

Apskritai, bet kokios ekonominės politikos pokyčiai, tokie kaip palūkanų normos, gali turėti įtakos ir Jūsų investicijoms, ir refinansavimo galimybėms. Europos Centrinio Banko (ECB) ataskaitos suteikia vertingos informacijos apie makroekonominę situaciją, kuri gali padėti priimti sprendimus: ECB 2024 metų ataskaita.

Rizikos ir grąžos balansas

Naudoti refinansuotas lėšas investicijoms reiškia prisiimti papildomą riziką. Nėra garantijos, kad Jūsų investicijos duos pelną, o paskolą vis tiek reikės grąžinti. Prieš priimant sprendimą, būtina atlikti kruopštų rizikos ir grąžos balansą. Apsvarstykite šiuos klausimus:

- Ar planuojamos investicijos yra pakankamai patikimos, kad pateisintų skolinto kapitalo naudojimą?

- Koks yra Jūsų rizikos tolerancijos lygis ir ar atlaikysite potencialius investicijų nuostolius?

- Ar turite pakankamą finansinį rezervą, kad galėtumėte padengti paskolos įmokas net ir sunkmečiu?

Apie refinansavimo strategijas, kurios padeda valdyti riziką, galite sužinoti daugiau mūsų straipsnyje: Refinansavimo Strategijos: Nuo Paprastų iki Sudėtingų.

Skolos Finansavimas Investicijoms: Refinansavimo Galimybės

Naudojant skolintas lėšas investicijoms, žinomas kaip skolos finansavimas, yra dvipusis kardas. Nors tai gali padidinti potencialią grąžą, tai taip pat padidina ir riziką. Refinansavimas gali būti efektyvus būdas gauti pigesnį kapitalą investicijoms, tačiau būtina atidžiai įvertinti visas sąlygas.

{kind=link}

Finansavimo galimybės per refinansavimą

Jei Jūsų nekilnojamojo turto vertė padidėjo, galite apsvarstyti „cash-out“ refinansavimą, kuris leidžia paimti didesnę paskolą nei dabartinis likutis ir skirtumą gauti grynaisiais. Šias lėšas galima panaudoti investicijoms. Taip pat, konsoliduojant brangias vartojimo paskolas į vieną pigesnę, atsiranda galimybė laisvas lėšas skirti investicijoms, o ne didelėms palūkanoms.

Visgi, prieš naudojant skolintą kapitalą investicijoms, rekomenduojama pasikonsultuoti su finansų patarėjais arba patyrusiais brokeriais. Jie gali padėti įvertinti rizikas ir parinkti tinkamiausias investicines platformas ar strategijas. Daugiau apie paskolos refinansavimą investicijoms skaitykite čia: Paskolos Refinansavimas Investicijoms: Atlaisvinkite Lėšas Sėkmingam Augimui.

Kaip refinansavimas veikia investicijas praktikoje: pavyzdžiai

- Pavyzdys 1: Refinansavimas su mažesnėmis įmokomis. Tarkime, turite būsto paskolą su 500 EUR mėnesine įmoka. Refinansavus įmoka sumažėjo iki 350 EUR. Laisvus 150 EUR galite kas mėnesį investuoti į indekso fondą. Per ilgą laikotarpį tai gali sukurti ženklią papildomą sumą Jūsų investicijų portfeliui.

- Pavyzdys 2: „Cash-out“ refinansavimas. Turite būsto paskolą, kurios likutis 100 000 EUR, o namo vertė 200 000 EUR. Refinansuojate iki 150 000 EUR ir gaunate 50 000 EUR grynųjų. Šiuos pinigus panaudojate naujam nuomos objektui įsigyti arba investuojate į diversifikuotą akcijų portfelį. Svarbu, kad potenciali investicijų grąža viršytų refinansuotos paskolos palūkanas.

Rizikos ir Naudos Analizė: Ar Refinansavimas Tinka Jūsų Portfeliui?

Prieš priimant sprendimą, svarbu atlikti kruopščią rizikos ir naudos analizę. Nors refinansavimas gali atrodyti patraukliai, jis turi ir potencialių trūkumų.

| Aspektas | Refinansavimo nauda investicijoms | Refinansavimo rizika investicijoms |

|---|---|---|

| Lėšų prieinamumas | Atlaisvina kapitalą naujoms investicijoms arba esamų investicijų papildymui. | Gautos lėšos gali būti panaudotos neefektyviai arba iššvaistytos. |

| Palūkanų normos | Gali sumažinti bendras palūkanų išlaidas, atlaisvinant daugiau lėšų investicijoms. | Rinkos palūkanų normos gali padidėti, todėl ateityje refinansuoti gali būti brangiau. |

| Mėnesinės įmokos | Mažesnės įmokos didina pinigų srautą, suteikia finansinio lankstumo. | Ilgalaikės mažesnės įmokos reiškia daugiau sumokėtų palūkanų per ilgesnį laikotarpį. |

| Rizikos lygis | Gali pagerinti bendrą finansinį stabilumą, leidžiant investuoti ramiau. | Padidina bendrą skolos lygį, jei lėšos imamos papildomai, ir padidina riziką, jei investicijos nepasiteisina. |

| Mokesčiai ir mokesčiai | Gali būti tam tikrų mokesčių ar komisinių, susijusių su refinansavimu, kurie gali sumažinti galimą naudą. | Svarbu įvertinti visas refinansavimo išlaidas ir palyginti jas su potencialia nauda. |

Būtina atsakingai įvertinti, ar refinansavimo nauda viršija galimas rizikas. Kiekvienas atvejis yra individualus, todėl svarbu atsižvelgti į savo asmeninę finansinę situaciją, rizikos toleranciją ir investicijų tikslus.

Praktiniai Žingsniai ir Profesionalų Pagalba

Jei nusprendėte, kad refinansavimas gali būti tinkamas žingsnis Jūsų investicijų portfeliui, štai keletas praktinių patarimų:

Žingsniai, kuriuos reikia atlikti

- Įvertinkite savo dabartinę finansinę situaciją: Peržiūrėkite savo pajamas, išlaidas, esamas skolas ir investicijas. Nustatykite, ar Jums reikia atlaisvinti pinigų srautus, sumažinti palūkanas, ar konsoliduoti skolas.

- Išanalizuokite rinkos sąlygas: Atkreipkite dėmesį į esamas palūkanų normas ir palyginkite jas su savo dabartinės paskolos sąlygomis.

- Palyginkite pasiūlymus: Kreipkitės į kelias finansų institucijas (bankus, kredito unijas) ir palyginkite jų refinansavimo pasiūlymus. Atkreipkite dėmesį ne tik į palūkanas, bet ir į mokesčius bei kitas sąlygas.

- Apskaičiuokite visas išlaidas: Refinansavimas gali turėti papildomų mokesčių, tokių kaip paraiškos mokesčiai, vertinimo mokesčiai ar notaro paslaugos. Įvertinkite, ar bendra nauda vis dar išlieka reikšminga.

- Suderinkite su investicijų planais: Prieš pasirašydami sutartį, įsitikinkite, kad naujosios sąlygos ir atsiradusios lėšos atitinka Jūsų investicijų strategiją.

Finansų patarėjai, investicinės platformos ir brokeriai

Nors dalį analizės galite atlikti patys, profesionalų pagalba yra neįkainojama. Finansų patarėjai gali padėti įvertinti Jūsų bendrą finansinę situaciją, nustatyti refinansavimo tikslingumą ir integruoti jį į Jūsų ilgalaikę finansinę strategiją. Jie gali patarti ne tik dėl paskolos refinansavimo, bet ir dėl to, kaip efektyviausiai panaudoti atlaisvintas lėšas investuojant.

Investicinės platformos (pvz., eToro, Revolut Invest, Swedbank internetinė bankininkystė) ir brokeriai (pvz., Orion Securities, Nasdaq Vilnius nariai) yra būtini įrankiai ir partneriai, jei planuojate aktyviai valdyti savo investicijų portfelį. Jie suteikia prieigą prie įvairių finansinių priemonių – nuo akcijų ir obligacijų iki investicinių fondų. Profesionalūs brokeriai gali pasiūlyti ir konsultacijas dėl konkrečių investicijų, atsižvelgiant į Jūsų rizikos toleranciją ir tikslus. Tačiau atminkite, kad patarėjų ir brokerių paslaugos dažnai yra apmokestinamos, todėl įvertinkite jų mokesčius ir palyginkite juos su potencialia nauda.

Rekomenduojamas vaizdo įrašas

Išvada

Refinansavimas yra galingas finansinis įrankis, galintis turėti didelės įtakos Jūsų investicijų portfeliui ir bendrai finansinei sveikatai. Nors jis gali atverti naujas galimybes padidinti kapitalą ir optimizuoti pinigų srautus, svarbu suprasti susijusias rizikas ir priimti sprendimus tik po kruopščios analizės.

Sėkmingas kaip refinansavimas veikia investicijas procesas reikalauja ne tik finansinio raštingumo, bet ir gebėjimo strategiškai mąstyti. Pasinaudokite galimybe sumažinti savo skolos naštą, tačiau visada investuokite atsakingai. Tinkamai įvertinę savo situaciją, pasikonsultavę su finansų ekspertais ir pasitelkę tinkamas investicines platformas, galite paversti refinansavimą sėkminga investicinės strategijos dalimi, padėsiančia pasiekti ilgalaikius finansinius tikslus.

Dažniausiai užduodami klausimai

Kaip refinansavimas veikia investicijų portfelį?

Refinansavimas gali sumažinti mėnesines skolos įmokas, atlaisvindamas daugiau lėšų investicijoms, arba pakeisti skolos struktūrą, paveikdamas jūsų pinigų srautų valdymą.

Ar refinansuoti paskolą visada naudinga investuotojui?

Ne visada. Naudingumas priklauso nuo palūkanų normų pokyčių, jūsų finansinių tikslų ir su refinansavimu susijusių išlaidų. Svarbu atlikti išsamią analizę.

Kokie yra pagrindiniai rizikos veiksniai refinansuojant paskolą investicijoms?

Pagrindiniai rizikos veiksniai apima padidėjusią bendrą sumokamą sumą dėl ilgesnio termino, refinansavimo mokesčius ir netinkamą atlaisvintų lėšų panaudojimą investicijoms, galintį sukelti papildomą riziką.

Kaip pasirinkti tinkamą refinansavimo strategiją atsižvelgiant į investicijas?

Svarbu įvertinti savo rizikos toleranciją, investicijų tikslus ir pinigų srautus. Patartina pasitarti su finansų ekspertu, kad būtų sudarytas individualus planas, atitinkantis jūsų situaciją.