Vartojimo Paskolos Išlaidų Optimizavimas: Taupymo Patarimai ir Mokesčių Įtaka

Vartojimo paskolos tapo neatsiejama daugelio žmonių finansinio gyvenimo dalimi, padedančia įgyvendinti įvairius tikslus – nuo automobilio įsigijimo ar būsto remonto iki netikėtų išlaidų padengimo. Tačiau, nors jos suteikia finansinę laisvę, dažnai pamirštame, kad paskola yra ne tik gaunami pinigai, bet ir atsirandančios išlaidos. Efektyvus paskolos išlaidų optimizavimas yra gyvybiškai svarbus siekiant sumažinti finansinę naštą ir užtikrinti, kad kreditas taptų įrankiu, o ne našta. Šiame straipsnyje išsamiai nagrinėsime, kaip sumažinti paskolos kaštus, kokie veiksniai lemia galutinę kainą ir kaip mokesčiai gali paveikti Jūsų finansinę situaciją.

💡 Svarbiausios įžvalgos

- Vertinkite visas paskolos išlaidas: nuo palūkanų iki administravimo mokesčių ir draudimo.

- Aktyviai ieškokite būdų, kaip sumažinti papildomus mokesčius derėdamiesi ar pasirinkdami geriausią pasiūlymą.

- Atidžiai peržiūrėkite paskolos sutartį, kad suprastumėte visas sąlygas ir išvengtumėte netikėtų kaštų.

- Atsakingas finansų planavimas yra raktas į sėkmingą vartojimo paskolos kaštų optimizavimą.

“Protingas finansinis sprendimas prasideda nuo visų galimų išlaidų įvertinimo, ne tik pradinės sumos.”

— Aistė Jankauskaitė, Skolinimosi ir Kreditų Analitikė

Suprasdami kiekvieną paskolos komponentą ir pritaikydami efektyvias strategijas, galite žymiai sumažinti bendras vartojimo paskolos išlaidas ir sutaupyti tūkstančius eurų per visą grąžinimo laikotarpį. Pasinerkime į detales ir atskleiskime geriausius būdus, kaip optimizuoti Jūsų vartojimo kreditą.

Šiame straipsnyje

- → Vartojimo Paskolos Išlaidų Optimizavimas: Taupymo Patarimai ir Mokesčių Įtaka

- → Vartojimo Paskolos Kaštų Anatomija: Kas Sudaro Galutinę Kainą?

- — Palūkanos – Pagrindinis Veiksnys

- — Vartojimo Paskolos Kaštų Optimizavimo Strategijos

- — Papildomi Mokesčiai ir Komisiniai

- — BVKKMN ir Bendrasis Įkainis: Svarbiausias Rodiklis

- → Paskolos Pasirinkimas ir Vertinimas: Kaip Rasti Pigiausią Paskolą?

- — Pasiūlymų Palyginimas ir Analizė

- — Kreditavimo Įstaigos Reputacija ir Sąlygos

- — Derybos Dėl Palūkanų ir Mokesčių

- → Strategijos Esamų Paskolų Išlaidų Mažinimui

- — Paskolos Refinansavimas

- — Anksčiau Laiko Grąžinimas

- — Skolų Konsolidavimas

- → Mokesčių Įtaka Vartojimo Paskoloms ir Jų Optimizavimas

- — Paskolų Palūkanų Atskaita nuo Pajamų?

- — Mokesčių Optimizavimas per Išlaidų Valdymą

- → Atsakingas Finansų Valdymas ir Paskolos Išlaidų Optimizavimas Ilguoju Laikotarpiu

- — Biudžeto Planavimas ir Kontrolė

- — Finansinio Raštingumo Didinimas

- — Kaupimas ir Finansinis Rezervas

- → Apibendrinimas

Vartojimo Paskolos Kaštų Anatomija: Kas Sudaro Galutinę Kainą?

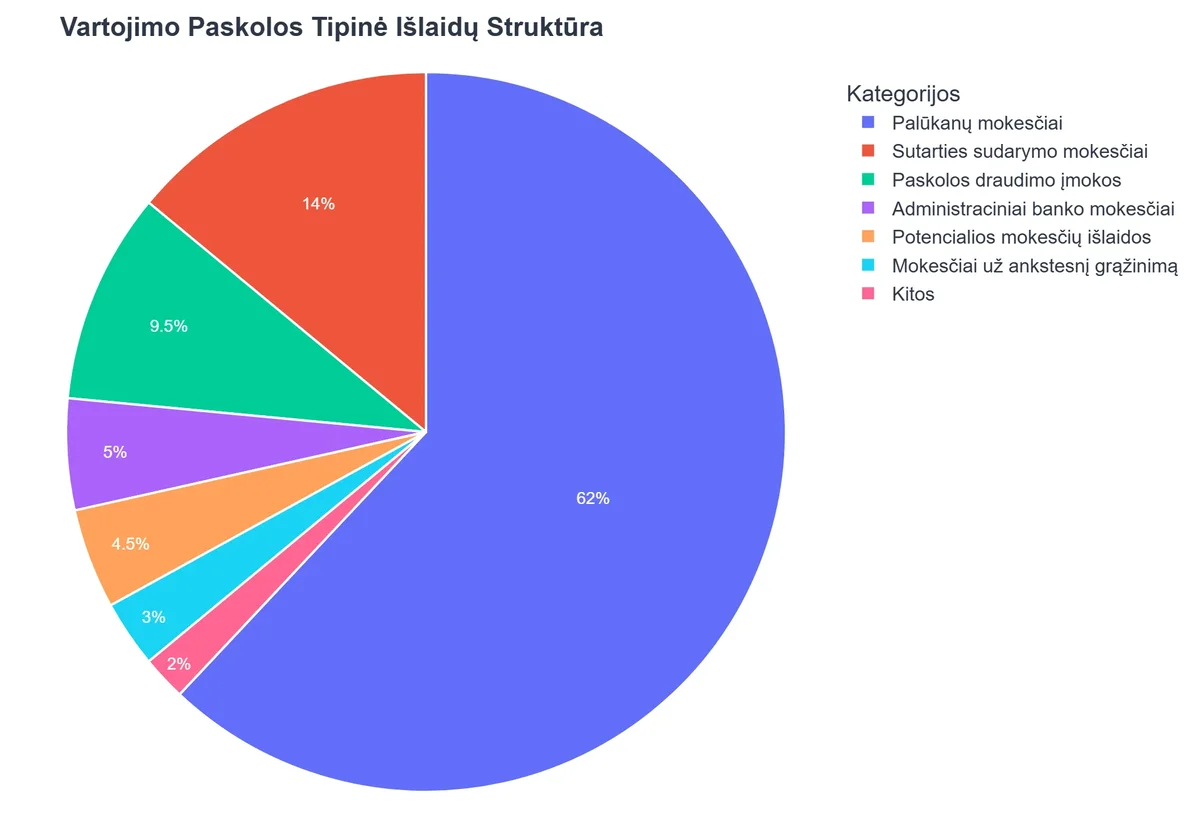

Norint efektyviai optimizuoti vartojimo paskolos išlaidas, pirmiausia būtina suprasti, iš ko jos susideda. Paskolos kaina nėra tik „palūkanos“. Tai sudėtingas komponentų rinkinys, kurį sudaro keletas pagrindinių dalių, turinčių tiesioginę įtaką Jūsų galutinei finansinei naštai.

Palūkanos – Pagrindinis Veiksnys

Palūkanos yra pagrindinis mokestis už pinigų naudojimą. Jos išreiškiamos metine palūkanų norma (MPN) ir yra skaičiuojamos nuo negrąžintos paskolos sumos. Tai yra didžiausia dalis, sudaranti vartojimo paskolos išlaidas. Palūkanų normą veikia daugelis veiksnių, įskaitant:

Vartojimo Paskolos Kaštų Optimizavimo Strategijos

| Strategija | Aprašymas ir Esmė | Potencialus Sutaupymas |

|---|---|---|

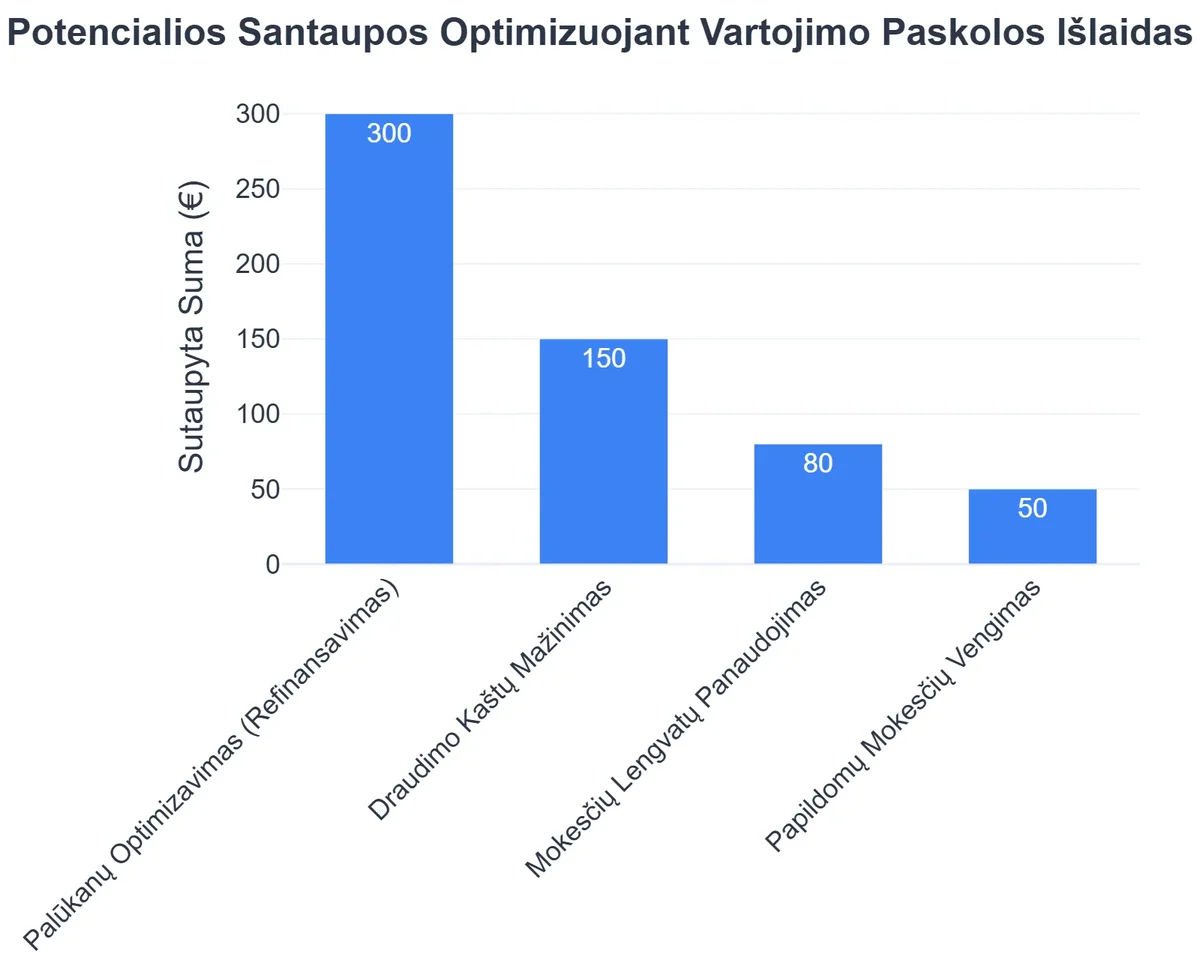

| Paskolos Grąžinimas Anksčiau Laiko | Sumokėkite visą ar dalį paskolos sumos anksčiau nei numatyta. Tai tiesiogiai mažina bendrą sumokamų palūkanų kiekį. | Labai didelis (šimtai ar tūkstančiai Eurų) |

| Paskolos Refinansavimas | Paskolos perkėlimas į kitą finansų įstaigą, siūlančią mažesnes palūkanas ar geresnes sąlygas. Ypač naudinga, jei rinkos palūkanos krito. | Didelis (šimtai Eurų) |

| Trumpesnio Termino Pasirinkimas | Nors mėnesinė įmoka gali padidėti, bendra sumokamų palūkanų suma per trumpesnį laikotarpį yra gerokai mažesnė. Reikia įvertinti savo finansines galimybes. | Vidutinis (dešimtis ar šimtus Eurų) |

| Kredito Istorijos Gerinimas | Gera kredito istorija leidžia ateityje gauti palankesnes paskolos sąlygas ir mažesnes palūkanas. Svarbu laiku mokėti visas sąskaitas. | Ilgalaikis, netiesioginis (per mažesnes palūkanas) |

- Kredito gavėjo kredito istorija ir mokumas: Kuo geresnė Jūsų kredito istorija ir didesnis mokumas, tuo mažesnę palūkanų normą galite gauti.

- Paskolos suma ir terminas: Ilgesnis terminas ir didesnė suma kartais gali lemti skirtingas palūkanų normas.

- Banko ar kredito unijos rizikos vertinimas: Kiekviena finansų įstaiga turi savo rizikos vertinimo modelius.

- Ekonominė situacija: Centrinio banko bazinės palūkanų normos ir bendra ekonominė aplinka (pvz., infliacija) tiesiogiai veikia siūlomas palūkanas.

Papildomi Mokesčiai ir Komisiniai

Be palūkanų, yra ir įvairūs papildomi paskolos mokesčiai, kurie gali žymiai padidinti bendrą paskolos kainą. Štai keletas dažniausiai pasitaikančių:

- Administravimo mokesčiai: Tai vienkartinis arba periodinis mokestis, kurį bankas ar kredito unija ima už paskolos sutarties administravimą. Šis mokestis gali būti fiksuota suma arba procentas nuo paskolos sumos. Pavyzdžiui, bankai kaip SEB bankas, Swedbank, Luminor ar Citadele paprastai nurodo šiuos mokesčius savo pasiūlymuose.

- Sutarties sudarymo mokestis: Kai kurios įstaigos gali taikyti atskirą mokestį už pačios paskolos sutarties sudarymą.

- Paskolos išdavimo mokestis: Mokestis už pinigų pervedimą į Jūsų sąskaitą.

- Vartojimo paskolos draudimas: Nors dažnai yra pasirenkamasis, kai kuriais atvejais kredito davėjai gali rekomenduoti ar net reikalauti draudimo, apimančio įmokų mokėjimą nedarbo, ligos ar mirties atveju. Šis draudimas prideda prie mėnesinės įmokos ir yra svarbūs papildomi mokesčiai paskoloje. Prieš sutikdami su draudimu, įvertinkite, ar jis Jums būtinas ir kokia jo kaina.

- Mokėjimų vėlavimo mokesčiai: Baudos ir delspinigiai, taikomi praleidus mėnesinę įmoką. Tai ypač svarbu atsižvelgti, planuojant savo biudžetą.

BVKKMN ir Bendrasis Įkainis: Svarbiausias Rodiklis

Bene svarbiausias rodiklis, leidžiantis palyginti skirtingų kreditorių pasiūlymus, yra Bendroji Vartojimo Kredito Kainos Metinė Norma (BVKKMN). BVKKMN apima ne tik palūkanas, bet ir visus privalomus su paskola susijusius mokesčius, išskyrus delspinigius. Ji parodo, kiek procentų nuo paskolos sumos Jums teks sumokėti per metus, įskaitant visas papildomas išlaidas. Tai yra geriausias būdas rasti pigiausią paskolą ir tiksliai įvertinti, kiek iš tiesų Jums kainuos kreditas. Daugiau apie BVKKMN galite sužinoti straipsnyje „Vartojimo Kreditų Mokesčiai: Svarbūs Faktai Be BVKKMN”.

Paskolos Pasirinkimas ir Vertinimas: Kaip Rasti Pigiausią Paskolą?

Ieškant vartojimo paskolos, svarbu nepasiduoti pirmai pasitaikiusiai viliojančiai reklamai. Kruopštus pasirinkimas ir vertinimas yra raktas į sėkmingą vartojimo paskolos išlaidų optimizavimą.

Pasiūlymų Palyginimas ir Analizė

Prieš priimant sprendimą, visada palyginkite bent kelių skirtingų finansų įstaigų pasiūlymus. Didieji bankai, tokie kaip Swedbank, SEB, Luminor, Citadele, taip pat specializuoti kreditoriai, pavyzdžiui, Bigbank ar General Financing, siūlo skirtingas sąlygas. Atkreipkite dėmesį į šiuos aspektus:

- BVKKMN: Kaip jau minėta, tai yra svarbiausias rodiklis, leidžiantis palyginti bendrą paskolos kainą.

- Palūkanų norma: Nors svarbi, ji neparodo visos kainos, todėl visada vertinkite kartu su kitais mokesčiais.

- Papildomi mokesčiai: Kruopščiai išanalizuokite visus sutarties sudarymo, administravimo ar kitus mokesčius.

- Lankstumas: Ar yra galimybė atidėti įmokas, atlikti išankstinį grąžinimą be papildomų mokesčių?

Naudokitės internetiniais paskolų skaičiuokliais ir palyginimo platformomis, kad greitai ir patogiai įvertintumėte skirtingus pasiūlymus. Atminkite, kad bankai, pvz., SEB bankas ar Luminor, gali pasiūlyti geresnes sąlygas savo esamiems klientams dėl turimos informacijos apie jų finansinę istoriją.

Kreditavimo Įstaigos Reputacija ir Sąlygos

Pasirinkite patikimą ir gerą reputaciją turintį kreditorių. Prieš pasirašydami sutartį, atidžiai perskaitykite visas sąlygas, ypač smulkiu šriftu parašytą informaciją. Įsitikinkite, kad suprantate visas detales, susijusias su baudos mokesčiais už vėlavimą, išankstinio grąžinimo sąlygomis ir kitais galimais papildomais mokesčiais.

Derybos Dėl Palūkanų ir Mokesčių

Nedažnai, bet vis dar įmanoma derėtis dėl palūkanų normos ar tam tikrų mokesčių, ypač jei turite gerą kredito istoriją ar esate ilgalaikis banko klientas. Nepabijokite paklausti, ar yra galimybė gauti geresnes sąlygas. Bankai, kaip Bigbank ar General Financing, siekdami pritraukti klientus, kartais gali būti lankstesni. Konkurencija tarp tokių rinkos dalyvių kaip Swedbank, SEB, Luminor ir kitų visuomet palanki vartotojui.

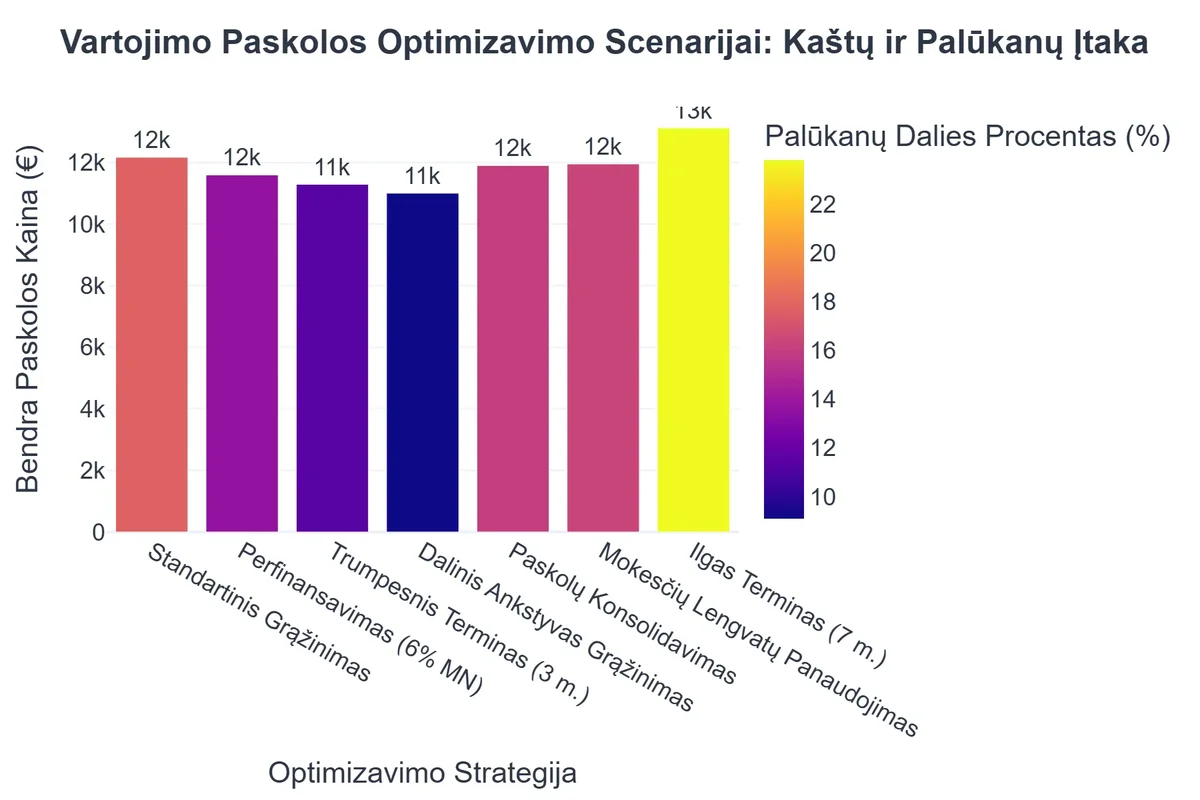

Strategijos Esamų Paskolų Išlaidų Mažinimui

Jei jau turite vartojimo paskolą ir ieškote būdų, kaip sumažinti paskolos kaštus, yra keletas efektyvių strategijų, kurias galite pritaikyti. Šios strategijos padės Jums sumažinti mėnesines įmokas ar bendrą permoką per visą paskolos grąžinimo laikotarpį, taip optimizuojant Jūsų finansus.

Paskolos Refinansavimas

Viena efektyviausių strategijų yra paskolos refinansavimas. Tai reiškia, kad paimate naują paskolą su geresnėmis sąlygomis (pavyzdžiui, mažesnėmis palūkanomis ar ilgesniu grąžinimo terminu) ir ja padengiate esamą paskolą. Tai ypač aktualu, jei Jūsų kredito istorija pagerėjo, ekonominė situacija pasikeitė, ar atsirado palankesnių pasiūlymų rinkoje.

Daugelis finansų įstaigų, įskaitant SEB bankas, Swedbank, Luminor, Citadele ir Bigbank, siūlo refinansavimo paslaugas. Prieš refinansuodami, atidžiai įvertinkite:

- Naujos paskolos BVKKMN: Ar ji iš tiesų mažesnė?

- Refinansavimo mokesčiai: Ar nauja paskola neturi didelių vienkartinių mokesčių, kurie panaikintų sutaupymus?

- Bendras permokėjimas: Nors mėnesinė įmoka gali sumažėti dėl ilgesnio termino, bendra permokėjimo suma gali padidėti.

Apsvarstykite, ar refinansavimas į vieną paskolą nepadėtų suvaldyti finansų, jei turite kelis kreditus. Apie tai, kaip skolų konsolidavimas gali padėti sumažinti mėnesines įmokas, skaitykite čia: „Skolų Konsolidavimas su Vartojimo Paskola: Sumažinkite Mėnesines Įmokas”.

Anksčiau Laiko Grąžinimas

Jei Jūsų finansinė padėtis leidžia, anksčiau laiko grąžinti dalį ar visą paskolos sumą yra puikus būdas sumažinti bendrą permoką už palūkanas. Dauguma vartojimo paskolų Lietuvoje leidžia išankstinį grąžinimą be papildomų mokesčių (kai kuriems kreditams gali būti taikomi apribojimai, bet tai yra retas atvejis vartojimo kredito atveju). Kiekviena papildoma įmoka sumažina pagrindinę paskolos sumą, nuo kurios skaičiuojamos palūkanos, taigi sutaupote. Detalesnes strategijas, kaip efektyviai grąžinti paskolą taupant, rasite straipsnyje „Vartojimo Paskolos Grąžinimas: Taupymo Strategijos”.

Kaip Jonas Optimizavo Vartojimo Paskolos Išlaidas ir Sutaupė Tūkstančius

❓Iššūkis

Jonas paėmė vartojimo paskolą nenumatytoms išlaidoms, tačiau po kelių mėnesių suprato, kad mėnesinė įmoka ir bendra grąžinama suma yra gerokai didesnė nei tikėjosi, o papildomi mokesčiai dar labiau didino finansinę naštą.

💡Sprendimas

Pasinaudodamas straipsnyje pateiktais patarimais, Jonas nuodugniai išanalizavo savo paskolos sutartį, atkreipdamas dėmesį į palūkanas, administravimo ir sutarties sudarymo mokesčius. Supratęs šių komponentų įtaką, jis kreipėsi į kelias finansų institucijas, siekdamas refinansuoti paskolą palankesnėmis sąlygomis ir pagerinti savo kredito istoriją.

🏆Rezultatas

Dėl aktyvių veiksmų Jonui pavyko sumažinti metinę palūkanų normą ir eliminavo papildomus mokesčius, sutaupydamas bendrai 1800 eurų per visą paskolos grąžinimo laikotarpį ir sumažindamas mėnesinę įmoką 65 eurais.

Skolų Konsolidavimas

Jei turite kelias vartojimo paskolas, kredito kortelių skolas ar greituosius kreditus, jų konsolidavimas į vieną, didesnę paskolą su mažesne palūkanų norma gali žymiai palengvinti Jūsų finansinę naštą ir supaprastinti biudžetą. Tai leidžia sumažinti bendrą mokamą palūkanų sumą ir mėnesinę įmoką, taip pat palengvina vartojimo kredito optimizavimą, nes reikia stebėti tik vieną mokėjimo grafiką.

Mokesčių Įtaka Vartojimo Paskoloms ir Jų Optimizavimas

Mokesčiai yra neatsiejama finansų sistemos dalis, ir nors vartojimo paskolos tiesiogiai nesuteikia didelių mokestinių lengvatų Lietuvoje, supratimas, kaip jos veikia Jūsų finansinę padėtį, yra svarbus taupymui kredito išlaidų ir bendram finansiniam planavimui.

Paskolų Palūkanų Atskaita nuo Pajamų?

Svarbu žinoti, kad Lietuvoje vartojimo paskolų palūkanos nėra atskaitomos nuo gyventojų pajamų mokesčio (GPM), skirtingai nei kai kurių kitų paskolų rūšių, pavyzdžiui, būsto kredito palūkanos, kurios tam tikrais atvejais gali būti atskaitomos. Tai reiškia, kad sumokėtos palūkanos tiesiogiai nemažina Jūsų apmokestinamųjų pajamų, o tai reiškia, kad mokesčių atžvilgiu nėra tiesioginių finansinių lengvatų vartojimo paskoloms.

Nors pačios paskolos palūkanos nėra GPM objektas, supratimas apie visus su vartojimo paskolomis susijusius mokesčius ir jų įtaką asmeniniams finansams yra svarbus. Išsamiau apie tai, kaip mokesčiai veikia skolinimąsi, galite pasiskaityti straipsnyje „Vartojimo Paskolos ir GPM: Kaip Mokesčiai Veikia Skolinimąsi?”.

{kind=link}

Mokesčių Optimizavimas per Išlaidų Valdymą

Nors tiesioginių GPM lengvatų nėra, netiesiogiai mokesčius galite optimizuoti efektyviai valdydami savo išlaidas ir užtikrindami, kad paskolos įmokos netaptų pernelyg didele našta. Tinkamas biudžeto planavimas leidžia išvengti vėlavimų, kurie sukelia papildomus mokesčius (delspinigius), ir užtikrina, kad turėsite pakankamai lėšų svarbiausiems poreikiams ir įmokoms. Suprasdami savo finansinius srautus ir rizikas, galite priimti geresnius sprendimus. Daugiau informacijos apie biudžeto rizikos valdymą rasite Registrų centro leidinyje apie Biudžeto rizikos valdymą. Išsamiau apie išlaidų valdymą su vartojimo paskola skaitykite čia: „Išlaidų Valdymas su Vartojimo Paskola: Patarimai ir Strategijos”.

Svarbiausia – neimti paskolos, kurios negalite grąžinti, ir visada įvertinti realias savo finansines galimybes. Lietuvos Respublikos finansų ministerijos (Finmin) svetainėje taip pat galima rasti naudingos informacijos apie atsakingą skolinimąsi ir valstybės finansų politiką, kuri turi įtakos ir asmeniniams finansams (žr. Finmin Svetainės medis).

Atsakingas Finansų Valdymas ir Paskolos Išlaidų Optimizavimas Ilguoju Laikotarpiu

Sėkmingas vartojimo kredito optimizavimas yra ne vienkartinis veiksmas, o ilgalaikis įsipareigojimas atsakingam finansų valdymui. Tai apima nuolatinį savo finansinės padėties stebėjimą, biudžeto planavimą ir nuolatinį finansinio raštingumo tobulinimą.

Biudžeto Planavimas ir Kontrolė

Detalus asmeninio biudžeto sudarymas ir jo nuolatinė kontrolė yra pamatinis akmuo bet kokiam finansų optimizavimui. Žinodami, kiek pinigų gaunate ir kiek išleidžiate, galite identifikuoti sritis, kuriose galite sutaupyti. Tai padės Jums ne tik laiku mokėti paskolos įmokas, bet ir kaupti lėšas papildomoms įmokoms, kurios sumažins bendras vartojimo paskolos išlaidas. Planuokite savo biudžetą taip, kad paskolos įmokos sudarytų ne daugiau kaip 30-40% Jūsų mėnesinių pajamų. Tai padeda išlaikyti finansinį stabilumą ir išvengti įtampos.

Finansinio Raštingumo Didinimas

Kuo daugiau žinosite apie finansų valdymą, investavimą ir skolinimosi principus, tuo protingesnius sprendimus galėsite priimti. Sekite finansų naujienas, skaitykite ekspertų patarimus, dalyvaukite seminaruose. Supratimas apie rinkos tendencijas, pavyzdžiui, palūkanų normų pokyčius, gali padėti Jums nuspręsti, kada tinkamiausias metas refinansuoti paskolą ar imti naują kreditą. Nuolat tobulinkite savo žinias apie vartojimo paskolas ir greituosius kreditus – tam puikiai tinka uzdarbisinternete.lt straipsniai, tokie kaip „Vartojimo Paskolos ir Greitieji Kreditai: Kaip Pasirinkti Atsakingai”, kurie suteikia esminės informacijos atsakingam skolinimuisi.

Kaupimas ir Finansinis Rezervas

Sukurti finansinį rezervą, kuris padengtų bent 3-6 mėnesių išlaidas, yra gyvybiškai svarbu. Nenumatytos išlaidos, tokios kaip ligos, automobilio gedimas ar darbo praradimas, gali staiga paveikti Jūsų gebėjimą mokėti paskolos įmokas. Turėdami finansinį rezervą, galėsite išvengti vėlavimų, papildomų mokesčių ir finansinės krizės. Tai yra viena geriausių strategijų siekiant ilgalaikio taupymo kredito išlaidų ir asmeninio finansinio stabilumo.

Rekomenduojamas vaizdo įrašas

Apibendrinimas

Vartojimo paskolos išlaidų optimizavimas yra kompleksinis procesas, reikalaujantis atidaus planavimo, lyginimo ir atsakingo finansų valdymo. Pradedant nuo kruopštaus pasiūlymų vertinimo ir BVKKMN analizės (lyginant tokių bankų kaip Swedbank, SEB, Luminor, Citadele, Bigbank ir General Financing pasiūlymus), iki aktyvių strategijų, tokių kaip refinansavimas ar anksčiau laiko grąžinimas, kiekvienas žingsnis prisideda prie Jūsų finansinės gerovės.

Suprasdami visus paskolos kaštų komponentus, įskaitant palūkanas, administravimo mokesčius ir vartojimo paskolos draudimą, galite efektyviai rasti pigiausią paskolą ir sumažinti bendrą permoką. Nors tiesioginės mokestinės lengvatos vartojimo paskoloms Lietuvoje yra ribotos, efektyvus išlaidų valdymas ir biudžeto planavimas netiesiogiai padeda optimizuoti Jūsų finansus, išvengiant baudų ir nepageidaujamų papildomų mokesčių paskoloje.

Prisiminkite, kad žinios yra Jūsų galingiausias įrankis. Kuo geriau išmanysite finansų pasaulį ir asmeninių finansų valdymo principus, tuo lengviau bus priimti protingus sprendimus ir efektyviai sumažinti paskolos kaštus. Aplankykite uzdarbisinternete.lt, kur rasite daugiau naudingų patarimų apie finansų valdymą ir atsakingą skolinimąsi.

Dažniausiai užduodami klausimai

Kokie yra pagrindiniai vartojimo paskolos kaštai be palūkanų?

Be palūkanų, pagrindiniai kaštai apima administravimo, sutarties sudarymo, išdavimo mokesčius ir privalomąjį paskolos draudimą.

Ar galima derėtis dėl paskolos mokesčių?

Tam tikrais atvejais galima derėtis dėl administravimo mokesčių arba kitų papildomų kaštų, ypač jei turite gerą kredito istoriją ar esate ilgalaikis banko klientas.

Kaip vartojimo paskolos draudimas veikia bendras išlaidas?

Paskolos draudimas gali žymiai padidinti bendras išlaidas, nors ir suteikia apsaugą. Svarbu įvertinti jo būtinybę ir galimus alternatyvius sprendimus.

Ką daryti, kad sumažinčiau mėnesinę paskolos įmoką?

Mėnesinę įmoką galima sumažinti pratęsus paskolos terminą (nors tai padidins bendrą persumokėtą sumą), perfinansavus paskolą geresnėmis sąlygomis arba sumokėjus didesnę pradinę įmoką.